Tamaño del mercado del sistema de gestión de combustible basado en el espacio, participación y análisis de la industria, por tipo (satélite, vehículo de lanzamiento reutilizable y vehículo de lanzamiento), por componente (motor, tanque, bombas, componentes de control de flujo, intercambiador de calor, unidad de control del motor y otros), por tipo de combustible (sólido y líquido) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

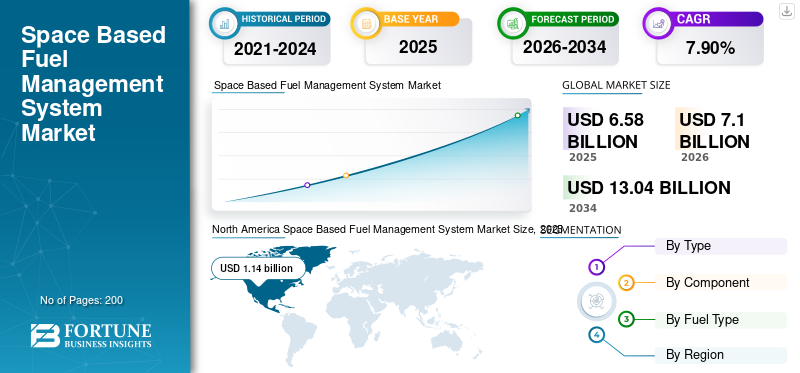

El tamaño del mercado mundial de sistemas de gestión de combustible basados en el espacio se estimó en 6.580 millones de dólares en 2025 y se prevé que alcance los 7.100 millones de dólares en 2026 y los 13.040 millones de dólares en 2034, creciendo a una tasa compuesta anual del 7,90% de 2026 a 2034. América del Norte dominó el mercado de sistemas de gestión de combustible basados en el espacio con una cuota de mercado del 17,38% en 2025.

Un sistema de gestión de combustible comprende controlar y monitorear el consumo de combustible en una nave espacial para su propulsión. Además, brinda acceso a información valiosa utilizando datos métricos y de combustible. La implementación de un sistema de gestión de combustible mejora la eficiencia del combustible y reduce los costos relacionados con el combustible.

Muchas agencias espaciales y empresas privadas de todo el mundo se centran actualmente en el desarrollo de constelaciones de satélites en órbita terrestre baja (LEO). Esto impulsará el mercado global de sistemas de gestión de combustible basados en el espacio. Además, la evolución de los satélites y las plataformas de vehículos de lanzamiento y el aumento de las actividades de investigación y desarrollo para desarrollar tecnologías de propulsión y sistemas de gestión de combustible rentables son otros factores que contribuyen al crecimiento del sistema de gestión de combustible espacial centrado en LEO. Por ejemplo, en junio de 2022, Thrust Me firmó un contrato con la Agencia Espacial Europea (ESA) para proporcionar a la misión GOMX-5 en el marco del programa General Support Technology (GSTP) de la ESA un sistema de propulsión eléctrica NPT30-I2-1.5U. Se espera que la creciente demanda del segmento de lanzamiento de satélites impulse el tamaño del mercado global de 2023 a 2030.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas de gestión de combustible basados en el espacio CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 6.580 millones de dólares

- Tamaño del mercado en 2026: 7.100 millones de dólares

- Tamaño del mercado previsto para 2034: 13.040 millones de dólares

- CAGR: 7,90% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 17,38% en 2025.

- El segmento de vehículos de lanzamiento representó la mayor cuota de mercado en 2026.

- El segmento de motores representó la mayor cuota de mercado en 2026.

Asia Pacífico

Mercado emergente, impulsado por el aumento de los lanzamientos espaciales de aplicaciones de comunicación, navegación y vigilancia.

América del norte

1.140 millones de dólares en 2025, respaldados por una creciente financiación gubernamental para programas de exploración espacial.

Europa

El crecimiento está impulsado por el aumento de los lanzamientos de satélites y las mayores inversiones de la Agencia Espacial Europea.

A NOSOTROS.

La demanda está respaldada por crecientes presupuestos gubernamentales para programas de exploración y lanzamiento espacial.

Japón

Se prevé que el mercado alcance los 86,3 millones de dólares en 2025, impulsado por la expansión de las actividades de exploración espacial.

Leer más

Tendencias del mercado del sistema de gestión de combustible basado en el espacio

Descargar muestra gratuita para conocer más sobre este informe.

Mayor enfoque en el sistema de gestión de combustible espacial de nitrógeno sólido para mejorar la eficiencia

El nitrógeno sólido es una serie de formas sólidas del elemento nitrógeno, que se observó por primera vez en 1884. Aunque el nitrógeno sólido es principalmente un tema de investigación académica, el nitrógeno sólido de baja temperatura y presión es un componente esencial de los cuerpos celestes en el sistema solar exterior, mientras que el nitrógeno sólido de alta temperatura y alta presión es un poderoso explosivo con mayor energía química. Es más denso que otros materiales no nucleares.

- América del Norte fue testigo de un crecimiento del mercado de sistemas de gestión de combustible basados en el espacio de 840 millones de dólares en 2021 a 910 millones de dólares en 2022.

Además, el combustible de nitrógeno sólido para cohetes hace que la nave espacial sea compacta y más liviana, y se prevé que la creciente necesidad de personalización cederá en el desarrollo del sistema de combustible. Los actores clave se centran en producir una nueva forma de nitrógeno llamada N5+N5. El nitrógeno se ha asociado durante mucho tiempo con propulsores de cohetes y explosivos como la nitroglicerina y el TNT (trinitrotolueno). Esto se atribuye al hecho de que el gas nitrógeno (N2) es muy estable. Los compuestos con dos o más átomos de nitrógeno por molécula se descomponen fácilmente en N2, liberando mucha energía en el proceso. Debido a estas ventajas, hay un aumento en la adopción de nitrógeno sólido en los sistemas de gestión de combustible espaciales. En julio de 2019, la NASA firmó ocho contratos con varias empresas estadounidenses para el suministro de nitrógeno y oxígeno a los centros de la NASA para diversas actividades.

Factores de crecimiento del mercado del sistema de gestión de combustible basado en el espacio

Aumento de los vuelos espaciales comerciales para acelerar la demanda de sistemas de gestión de combustible basados en el espacio

El turismo espacial es un viaje espacial humano con fines recreativos. La industria del turismo espacial se ha desarrollado significativamente en Estados Unidos y Europa debido a la accesibilidad a las instalaciones de lanzamiento, los lanzamientos espaciales comerciales, los avances tecnológicos y los viajes espaciales. El mercado está consolidado y dominado por unos pocos actores con grandes participaciones. Estos actores planean utilizar la investigación y el desarrollo para construir vehículos de lanzamiento orbitales y suborbitales para viajar al espacio en los próximos años. Estas empresas han invertido enormes cantidades de dinero ya que se espera que la industria crezca exponencialmente. Además, existe una demanda creciente de sistemas de gestión de combustible debido a la producción en serie de satélites y plataformas de vehículos de lanzamiento.

En agosto de 2022, Blue Origin lanzó a seis pasajeros en un vuelo supersónico al borde del espacio. El vuelo se completó en unos minutos, a 66 millas sobre el oeste de Texas. Además, SpaceX lanzó a cuatro astronautas a la estación espacial internacional el 26 de febrero de 2023. La misión recibió el nombre de Crew-6 y el lanzamiento se realizó utilizando Falcon-9 en el Centro Espacial Kennedy de la NASA en Florida. Estos avances en la personalización de satélites conducen al crecimiento del mercado.

Aumento de las constelaciones de satélites para impulsar el crecimiento del mercado de sistemas de gestión de combustible basados en el espacio

Las misiones de satélites con propiedades y funciones similares para un propósito común están aumentando en todo el mundo. Por ejemplo, en mayo de 2019, SpaceX lanzó los primeros 60 satélites bajo la constelación Starlink. Además, actualmente el número de constelaciones ha aumentado a más de 3.000 y representa la mitad de todos los satélites activos en el espacio.

Según la oficina de responsabilidad del gobierno de EE. UU., casi 5.500 satélites activos estaban en órbita en la primavera de 2022, y se prevé que otros 58.000 se lancen en 2030. Otros proyectos basados en constelaciones de satélites, como Oneweb y Kuiper, apuntan a lanzar más de 5.000 satélites en los próximos años. Se prevé que estos proyectos impulsen el crecimiento del mercado de sistemas de gestión de combustible basados en el espacio. Además, una gran constelación de satélites en órbita terrestre baja es la principal causa del aumento de la demanda de sistemas de gestión de combustible basados en satélites.

FACTORES RESTRICTIVOS

Solución integrada de tren motriz que limita la elección de componentes del sistema de gestión de combustible para obstaculizar el crecimiento del mercado

El proceso de reconstrucción del rendimiento del sistema de propulsión principal integrado (MPS) proporciona gestión de integración de proyectos y archivos de datos MPS posteriores al vuelo necesarios para los informes posteriores al vuelo para validar el rendimiento del vuelo. Este proceso/modelo se utilizó como base para el trabajo del Sistema de Lanzamiento Espacial (SLS) actualmente operativo.

Además, este proceso utiliza métodos, incluidos múltiples programas de software, para modelar el rendimiento del sistema de propulsión integrado durante el ascenso del vehículo de lanzamiento. Se utiliza para evaluar el rendimiento de sistemas de propulsión integrados, como tanques de combustible, sistemas de entrega,cohetemotores y sistemas de presurización durante el ascenso basados en datos de presión y temperatura en vuelo. Además, el sistema IMP tiene varias desventajas, como alto costo de instalación, baja vida útil, alto costo de operación y mantenimiento. Estos factores no son factibles y pueden obstaculizar el crecimiento del mercado.

Análisis de segmentación del mercado del sistema de gestión de combustible basado en el espacio

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de vehículos de lanzamiento domine el mercado debido al aumento en el número de lanzamientos

El segmento de vehículos de lanzamiento reutilizables dominó el mercado y representó una participación de mercado del 1,36% en 2026. Según el tipo, el mercado se segmenta en satélite, vehículo de lanzamiento reutilizable y vehículo de lanzamiento. El segmento de vehículos de lanzamiento domina el mercado debido al creciente número de lanzamientos previstos durante el período de previsión. Un vehículo de lanzamiento es un vehículo típico propulsado por cohetes diseñado para lanzar cargas útiles desde la Tierra al espacio. La mayoría de los cohetes operan desde una plataforma de lanzamiento respaldada por un centro de control de cohetes y sistemas como el ensamblaje y repostaje de combustible. Además, en septiembre de 2022, ISRO firmó un contrato con HAL y L&T para el desarrollo de cinco vehículos de lanzamiento de satélites polares (PSLV).

Elvehículo de lanzamiento reutilizableEl segmento será testigo de un crecimiento moderado durante el período previsto. El crecimiento en el segmento se debe al mayor enfoque en el desarrollo de motores de cohetes y vehículos de lanzamiento impresos en 3D.

- Se espera que el segmento de vehículos de lanzamiento reutilizables tenga una participación del 1,36% en 2022.

Por análisis de componentes

Se prevé que el segmento de motores domine el mercado debido al rendimiento crítico de los vehículos espaciales

Por componente, el mercado se segmenta en motor, tanque, bombas, componentes de control de flujo, intercambiador de calor, unidad de control del motor y otros. El segmento de motores dominó el mercado en 2022. El motor principal utilizado en el espacio proporciona más potencia y empuje necesarios para el movimiento orbital, la órbita planetaria y el aterrizaje y escalamiento fuera del planeta. El Sistema de Control de Reacción y Maniobra Orbital impulsa el sistema de seguimiento, posición y control de actitud de la nave espacial. Debido a la complejidad de la operación, se prevé que el segmento domine el mercado durante el período de estudio.

El segmento de intercambiadores de calor experimentará un crecimiento significativo durante el período de estudio. Además, un intercambiador de calor utiliza los gases de escape de la turbina para calentar y expandir el oxígeno líquido y el nitrógeno gaseoso para presurizar el oxidante y los tanques de combustible. Esto ayuda a mejorar la eficiencia del motor junto con el enfriamiento del sistema. Debido a esto, se prevé que el segmento de intercambiadores de calor experimente un crecimiento con los años. Se espera que el segmento de motores tenga una participación del 22% en 2025.

El otro segmento tiene un generador de gas, tuberías y componentes afines necesarios para los sistemas de propulsión de naves espaciales. El generador de gas es uno de los componentes más importantes de cualquier motor de cohete líquido bipropulsor. Debido a la importancia del componente, se prevé que el segmento crezca durante el período de pronóstico.

Por análisis de tipo de combustible

Debido a las aplicaciones más amplias en satélites y vehículos de lanzamiento, el segmento de líquidos está dominando el mercado

El mercado se divide en sólidos y líquidos, según el tipo de combustible. Se prevé que el segmento líquido domine el mercado durante el período de pronóstico, debido al alto uso en satélites, vehículos de lanzamiento y otros sistemas. Los líquidos son deseables porque son bastante densos y tienen un impulso específico alto (ISP). Como resultado, el volumen del depósito de combustible puede ser relativamente pequeño. Se utiliza una turbobomba centrífuga liviana para bombear combustible para cohetes desde el tanque a la cámara de combustión. Esto mantiene el combustible bajo la presión requerida. Debido a estas ventajas sobre los cohetes de propulsor sólido, se prevé que el segmento domine el mercado.

Se prevé que el segmento sólido experimente un crecimiento moderado durante el período de estudio. Los cohetes de combustible sólido son mucho más fáciles de almacenar y manejar que los cohetes de combustible líquido. La alta densidad del propulsor también garantiza un tamaño compacto. Estas características, junto con su simplicidad y bajo costo, hacen que los cohetes de combustible sólido sean ideales para aplicaciones militares y espaciales. Se prevé que el segmento sólido genere 1.760 millones de dólares en ingresos para 2025.

Análisis REGIONAL

North America Space Based Fuel Management System Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

América del Norte dominó el mercado con una valoración de 1.140 millones de dólares en 2025 y se prevé que alcance los 1.230 millones de dólares en 2026. El crecimiento en esta región se debe al aumento en la asignación de presupuestos para programas de exploración espacial por parte del gobierno en colaboración con agencias espaciales. Para el año fiscal 2022, el gobierno estadounidense asignó un presupuesto de 7.600 millones de dólares para programas de exploración espacial en la región.

Europa

El mercado europeo de sistemas de gestión de combustible basados en el espacio tuvo la mayor cuota de mercado en el año base. El alto crecimiento del mercado se atribuye a esta región debido al aumento de los lanzamientos de satélites durante el período de estudio. Además, la Agencia Espacial Europea (ESA) aprobó un presupuesto de 18.110 millones de dólares en la reunión del consejo ministerial de 2022, un 17% más que el de 2019. Se prevé que Europa crecerá a una tasa compuesta anual del 7,1% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico es uno de los mercados emergentes de sistemas de gestión de combustible basados en el espacio. Este crecimiento se atribuye al aumento de la demanda de lanzamientos espaciales paratelecomunicación, comunicaciones por satélite, vigilancia y aplicaciones de navegación. Las economías emergentes clave, como India, China, Japón y otras, contribuyen de manera importante al crecimiento de los sistemas de gestión de combustible basados en el espacio.

- Se espera que el mercado de sistemas de gestión de combustible basados en el espacio en Japón alcance los 86,3 millones de dólares en 2025.

- Se prevé que China experimente una fuerte CAGR del 9,2% durante el período previsto.

Se prevé que el resto de la región del mundo sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el aumento de las inversiones en programas espaciales en la región de Oriente Medio impulse la demanda en la región. Además, los Emiratos Árabes Unidos han lanzado un Programa Espacial Nacional, que completó la misión orbital a Marte en febrero de 2021.

JUGADORES CLAVE DE LA INDUSTRIA

La introducción de tecnologías eficientes para el desarrollo de sistemas de propulsión avanzados es el foco clave de los actores del mercado

El mercado global está muy fragmentado con la presencia de varios actores clave como Airbus, Accion System, Benchmark Space System, Cobham, Exotrail, IHI Aerospace Co. Ltd, Lockheed Martin Corporation y otros. La mayor demanda de sistemas de propulsión de próxima generación para actividades de lanzamiento espacial impulsa el dominio de los actores clave en el mercado. Además, el aumento de las inversiones de las agencias gubernamentales da un impulso a los actores para el desarrollo de sistemas de propulsión avanzados con menos emisiones de carbono para mantener la sostenibilidad. Estos factores dan lugar a la competitividad entre los actores para desarrollar sistemas de propulsión eficientes.

Lista de las principales empresas de sistemas de gestión de combustible basados en el espacio:

- Airbus (Países Bajos)

- Sistema Acción (Estados Unidos)

- Sistema espacial de referencia(A NOSOTROS.)

- Cobham (Estados Unidos)

- Exotrail (EE. UU.)

- IHI Aerospace Co. Ltd (Tokio)

- Lockheed Martin Corporation (EE.UU.)

- Microcosmos Inc. (EE. UU.)

- Moog Inc. (Estados Unidos)

- Northrop Grumman Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2023–Blue Origin firmó su primer contrato con la NASA para lanzar una misión de estudio del campo magnético alrededor de Marte. La compañía desarrolló recientemente el cohete de carga pesada New Glenn, cuyo lanzamiento está previsto para finales de 2024, en la misión ESCAPADE de la NASA con dos naves espaciales desde la Estación de la Fuerza Espacial de Cabo Cañaveral, Florida.

- noviembre 2022- La NASA emitió una orden de cambio a SpaceX para desarrollar aún más el sistema de aterrizaje tripulado Starship para cumplir con los requisitos de la exploración lunar tripulada a largo plazo bajo Artemis. Con esta incorporación, SpaceX desplegará su segunda misión de demostración de aterrizaje tripulado en 2027 como parte de la misión Artemis IV de la NASA.

- Abril 2022–OneWeb firmó un acuerdo para desplegar al menos algunos de los satélites de banda ancha LEO restantes utilizando el cohete más grande de la India, según un ejecutivo de la compañía. Además, la compañía llegó a un acuerdo con New Space India Limited, el brazo comercial de la agencia espacial india ISRO, que cubre el lanzamiento de un número no revelado de satélites desde el Centro Espacial Satish Dhawan.

- Julio 2021–SpaceX ganó un contrato de servicios de lanzamiento por valor de 178 millones de dólares para la primera misión de la NASA. La misión se centrará en Europa, la luna helada de Júpiter, y en las condiciones climáticas viables existentes en la superficie.

- agosto 2020- La Fuerza Aérea de Estados Unidos otorgó un contrato a los constructores de cohetes United Launch Alliance y SpaceX para lanzar misiones de seguridad nacional. El premio representa la segunda fase del Programa de Lanzamiento Espacial de Seguridad Nacional del ejército, organizado por el Centro de Sistemas de Misiles Espaciales de la Fuerza Aérea en Los Ángeles, California.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización del proceso de fabricación. Además, el informe ofrece información sobre las tendencias del mercado de sistemas de gestión de combustible basados en el espacio y destaca principalmente desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,90% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, componente, tipo de combustible y geografía |

|

Por tipo

|

|

|

Por componente

|

|

|

|

Por tipo de combustible

|

|

Por geografía

|

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de sistemas de gestión de combustible basados en el espacio estaba valorado en 6.580 millones de dólares en 2025 y se prevé que alcance los 13.040 millones de dólares en 2034, creciendo a una tasa compuesta anual del 7,90% entre 2026 y 2034. Este crecimiento está impulsado por el aumento de las constelaciones de satélites, el aumento de las misiones espaciales y las innovaciones en tecnologías de propulsión.

Es probable que el mercado crezca a una tasa compuesta anual del 7,90% durante el período previsto (2026-2034).

Un sistema de gestión de combustible espacial es un marco tecnológico diseñado para monitorear, controlar y optimizar el consumo de combustible en naves espaciales, satélites y vehículos de lanzamiento. Mejora la eficiencia de la propulsión, reduce los costos de la misión y proporciona métricas vitales para la navegación espacial y el análisis del rendimiento.

América del Norte lideró el mercado con una participación del 17,38% en 2025, impulsada por la financiación gubernamental, una sólida infraestructura espacial y actores importantes como SpaceX, Lockheed Martin y la NASA. Solo Estados Unidos asignó 7.600 millones de dólares para la exploración espacial en 2022.

El segmento de vehículos de lanzamiento lidera el mercado debido al creciente número de lanzamientos globales de satélites y espacios tripulados. Esto incluye cohetes tradicionales y vehículos de lanzamiento reutilizables, que están ganando terreno debido a su rentabilidad.

El mercado está segmentado en combustibles sólidos y líquidos. El combustible líquido domina debido a su alto impulso específico, densidad y uso generalizado en satélites y vehículos de lanzamiento, lo que lo hace más adecuado para misiones de larga duración.

Los vuelos espaciales comerciales, impulsados por empresas como Blue Origin y SpaceX, están impulsando la demanda de sistemas avanzados de gestión de combustible. El crecimiento del turismo espacial requiere sistemas de propulsión confiables, lo que a su vez acelera la demanda de tecnologías eficientes de gestión del combustible.

El nitrógeno sólido está surgiendo como un propulsor prometedor debido a su alta energía química y sus beneficios de almacenamiento compacto. Se espera que la investigación sobre compuestos de nitrógeno avanzados como N5+N5 revolucione los sistemas de propulsión de próxima generación.

Los jugadores clave incluyen Airbus, Accion Systems, Benchmark Space Systems, Cobham, Exotrail, IHI Aerospace, Lockheed Martin y Northrop Grumman. Estas empresas se están centrando en sistemas de propulsión de próxima generación e innovaciones impulsadas por la sostenibilidad.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.