Tamaño del mercado de recubrimientos inteligentes, participación y análisis de la industria, por función (anticorrosión, autolimpieza, antimicrobiano, antiincrustante, antihielo, cambio de color y otros), por industria de uso final (edificación y construcción, automotriz, aeroespacial y defensa, marina y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

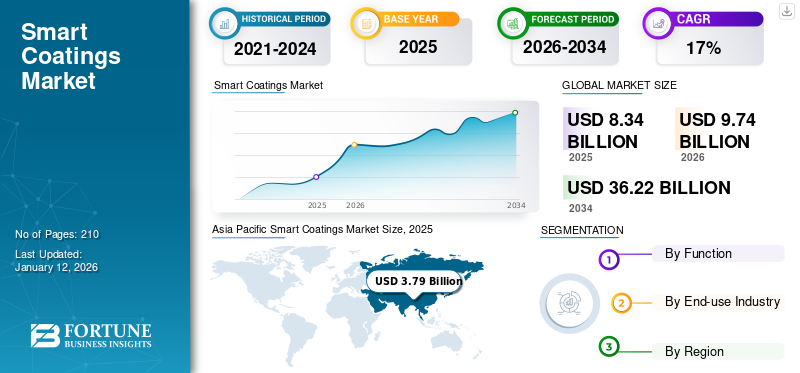

El tamaño del mercado mundial de recubrimientos inteligentes se valoró en 8,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,74 mil millones de dólares en 2026 a 36,22 mil millones de dólares en 2034 a una tasa compuesta anual del 17,7% durante el período previsto de 2026-2034. Asia Pacífico dominó el mercado de recubrimientos inteligentes con una cuota de mercado del 46% en 2025.

Los recubrimientos inteligentes representan un avance innovador en la ciencia de los materiales, ya que ofrecen adaptabilidad dinámica al responder a estímulos ambientales como la temperatura, la luz, el pH o las señales eléctricas. Estos recubrimientos innovadores están diseñados para realizar funciones específicas, incluidos rayones autocurativos en superficies de automóviles, resistir la corrosión en entornos marinos o aeroespaciales hostiles, regular la temperatura de los edificios a través de recubrimientos de ventanas energéticamente eficientes o brindar protección antimicrobiana en dispositivos médicos. Por ejemplo, los revestimientos autorreparables de los teléfonos inteligentes o los automóviles minimizan el desgaste, mientras que las ventanas termocrómicas optimizan el control del clima interior. Además, su potencial ecológico prolonga la vida útil de los productos y reduce el consumo de recursos. A medida que avanza la investigación, los recubrimientos inteligentes están preparados para revolucionar las industrias al fusionar la sostenibilidad con una funcionalidad de vanguardia, allanando el camino para tecnologías más inteligentes y ecológicas.

The Sherwin-Williams Company, 3M, AkzoNobel N.V., DuPont y PPG Industries, Inc. son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE REVESTIMIENTOS INTELIGENTES

- Tamaño del mercado en 2025: 8,34 mil millones de dólares

- Tamaño del mercado en 2026: 9,74 mil millones de dólares

- Tamaño del mercado previsto para 2034: 36,22 mil millones de dólares

- CAGR: 17,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de recubrimientos inteligentes con una participación del 46,00% en 2025.

- El segmento anticorrosión ocupó una parte significativa del mercado global en 2024.

- El segmento de edificación y construcción representó la mayor cuota de mercado en 2025.

América del norte

América del Norte generó 1.870 millones de dólares en 2025 y se espera que alcance los 2.180 millones de dólares en 2026.

Europa

Europa representó 1.920 millones de dólares en 2025 y se prevé que alcance los 2.230 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 3.790 millones de dólares en 2025 y se prevé que crezca hasta los 4.450 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.860 millones de dólares en 2026.

Japón

Se espera que el mercado alcance los 590 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE RECUBRIMIENTOS INTELIGENTES

Propiedades funcionales superiores a los recubrimientos tradicionales para respaldar el crecimiento del mercado

Los recubrimientos inteligentes superan a las alternativas tradicionales al abordar demandas específicas a través de funcionalidades avanzadas. Los recubrimientos autorreparables, por ejemplo, incorporan microcápsulas que liberan agentes reparadores en caso de daño, lo que extiende la vida útil de las tuberías en la industria del petróleo y el gas. Los revestimientos antihielo, que aprovechan los materiales hidrofóbicos para evitar la acumulación de hielo, son vitales para las turbinas eólicas y las alas de los aviones en climas fríos.

Los recubrimientos que responden a estímulos, como las variantes termocrómicas o fotocromáticas, permiten aplicaciones dinámicas como ventanas inteligentes que ajustan el tinte según la intensidad de la luz solar. Estas propiedades reducen los costos de mantenimiento a largo plazo y mejoran la seguridad y la eficiencia. Un ejemplo notable es el revestimiento de vidrio SunClean™ de PPG, que utiliza fotocatálisis para descomponer la suciedad en las superficies de los invernaderos, mejorando la transmisión de la luz y el rendimiento de los cultivos. Al resolver desafíos específicos de la industria, estos recubrimientos están redefiniendo los puntos de referencia de rendimiento en todos los sectores.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de recubrimientos resistentes a la corrosión para ayudar al crecimiento del mercado

La corrosión es un desafío crítico en las industrias automotriz, aeroespacial y de la construcción, donde la exposición a la humedad, los productos químicos y las temperaturas extremas acelera la degradación del material. Recubrimientos inteligentes con propiedades anticorrosivas (por ejemplo, epoxi, poliuretano onanotecnología-formulaciones basadas) protegen las superficies metálicas, reduciendo el tiempo de inactividad por mantenimiento y los costos de reparación. Por ejemplo, estos recubrimientos en plataformas petrolíferas marinas o embarcaciones marinas previenen la oxidación inducida por el agua salada, extendiendo la vida útil de los activos por décadas. Los mandatos regulatorios (por ejemplo, REACH, EPA) también presionan a las industrias a adoptar recubrimientos ecológicos y de alto rendimiento que minimicen el daño ambiental y al mismo tiempo garanticen la seguridad y el cumplimiento.

La rápida urbanización y el desarrollo de infraestructura impulsan la adopción en el sector de la construcción

La urbanización global está impulsando la demanda de infraestructura inteligente que combine durabilidad con sostenibilidad. Estos revestimientos son parte integral de los proyectos de construcción modernos, como los edificios energéticamente eficientes (que utilizan revestimientos reflectantes del calor para reducir los costos de refrigeración) y fachadas autolimpiantes (por ejemplo, revestimientos a base de TiO₂ que descomponen los contaminantes con la luz solar). Megaproyectos como ciudades inteligentes, puentes y túneles dan prioridad a estos recubrimientos para combatir la contaminación urbana, mejorar la gestión térmica y reducir los costos del ciclo de vida. Los gobiernos y los promotores privados ven cada vez más los revestimientos inteligentes como una inversión a largo plazo para preparar la infraestructura para el futuro contra el cambio climático.

RESTRICCIONES DEL MERCADO

La dependencia de materias primas costosas, como nanomateriales y elementos de tierras raras, puede obstaculizar el crecimiento del mercado

Las funcionalidades avanzadas de los recubrimientos inteligentes dependen de insumos costosos comonanomateriales(p. ej., grafeno, nanotubos de carbono), elementos de tierras raras (p. ej., cerio para resistencia a los rayos UV) y polímeros especializados. Por ejemplo, los recubrimientos autorreparantes requieren microcápsulas llenas de agentes curativos, cuya síntesis e integración son costosas. Además, los procesos de fabricación complejos (por ejemplo, deposición de plasma y técnicas sol-gel) exigen importantes inversiones en I+D y equipos especializados. Estos costos hacen que estos recubrimientos sean prohibitivamente costosos para las pequeñas y medianas empresas (PYME) o para los mercados sensibles a los precios, como las regiones en desarrollo. Incluso en las economías avanzadas, industrias como la automotriz pueden dudar en adoptarlas debido a sus estrechos márgenes de ganancia.

OPORTUNIDADES DE MERCADO

Los avances tecnológicos en autocuración, nanorecubrimientos y soluciones integradas en IoT para un mejor rendimiento crearán una oportunidad de mercado

Avances en recubrimientos autorreparables (por ejemplo, polímeros que reparan rayones mediante activación por calor/luz) y multifuncionalesnano-recubrimientos(por ejemplo, superficies antibacterianas para entornos sanitarios) están revolucionando el mercado. Por ejemplo, las empresas automotrices están probando recubrimientos que reparan de forma autónoma daños menores en la pintura, reduciendo los costos de reparación. Mientras tanto, los recubrimientos inteligentes habilitados por IoT con sensores integrados pueden monitorear la salud estructural (por ejemplo, detectando grietas en puentes) o las condiciones ambientales (por ejemplo, la humedad en el almacenamiento agrícola). Estas innovaciones se alinean con sectores emergentes como la energía renovable (paneles solares con revestimientos antirreflectantes) y la electrónica portátil (recubrimientos flexibles y conductores para textiles inteligentes). Las colaboraciones entre empresas de tecnología, universidades y fabricantes de recubrimientos aceleran la I+D, creando oportunidades para penetrar nichos de alto crecimiento como los vehículos eléctricos y la infraestructura 5G.

DESAFÍOS DEL MERCADO

La durabilidad en condiciones del mundo real puede crear un desafío para el mercado

Un desafío persistente para los recubrimientos inteligentes es mantener su rendimiento probado en laboratorio en condiciones del mundo real. Los factores ambientales estresantes, como la exposición prolongada a los rayos UV, pueden degradar las propiedades de autolimpieza de los recubrimientos de TiO₂ con el tiempo. En ambientes marinos, el desgaste mecánico causado por el agua salada y la abrasión eliminan las capas antiincrustantes de los cascos de los barcos, lo que requiere reaplicaciones frecuentes. Las temperaturas extremas también plantean problemas. Es posible que los polímeros autorreparables no se activen en condiciones bajo cero, lo que limita su utilidad en climas fríos. Para abordar estas brechas, empresas como BASF están desarrollando pruebas de envejecimiento acelerado que simulan décadas de estrés ambiental en meses, lo que permite una iteración más rápida de formulaciones duraderas. Cerrar la brecha entre la innovación en el laboratorio y la confiabilidad en el campo es esencial para la credibilidad del mercado

IMPACTO DEL COVID-19

La pandemia de COVID-19 interrumpió significativamente las cadenas de suministro mundiales y las actividades industriales, lo que afectó directamente el crecimiento del mercado de recubrimientos inteligentes. Los cierres de fronteras, las restricciones comerciales y la escasez de mano de obra obstaculizaron la adquisición de materias primas y retrasaron la producción, lo que afectó particularmente a industrias como la automotriz y la aeroespacial, que son grandes consumidoras de recubrimientos. Sin embargo, la pandemia también aceleró la demanda de recubrimientos inteligentes, como variantes antimicrobianas y autolimpiantes, impulsada por mayores preocupaciones de higiene en la atención sanitaria y los espacios públicos. Por ejemplo, los hospitales adoptaron cada vez más recubrimientos antimicrobianos para reducir los riesgos de infección, en consonancia con la expansión del sector sanitario. Además, la crisis subrayó la necesidad de soluciones resilientes y sostenibles, lo que impulsó inversiones en I+D en recubrimientos ecológicos con bajos compuestos orgánicos volátiles (COV) y propiedades de eficiencia energética. A pesar de los reveses iniciales, el mercado se adaptó aprovechando herramientas digitales para la colaboración remota y la optimización de procesos, asegurando la continuidad en la innovación y la producción.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El creciente proteccionismo comercial y las tensiones geopolíticas han remodelado el panorama comercial mundial, influyendo en las tendencias del mercado de recubrimientos inteligentes. El paso del multilateralismo a acuerdos bilaterales, junto con aranceles y restricciones a las exportaciones, ha complicado las cadenas de suministro transfronterizas de materias primas como polímeros y nanomateriales avanzados. Por ejemplo, las rivalidades geopolíticas entre Estados Unidos y China han estimulado los esfuerzos de regionalización, y las empresas han diversificado sus centros de producción para mitigar los riesgos. Esta tendencia es evidente en el predominio de Asia Pacífico, donde países como China e India están avanzando en la fabricación localizada para satisfacer la demanda regional. Además, las barreras comerciales en sectores críticos como el farmacéutico y las energías renovables han intensificado la competencia por la tecnología de recubrimiento inteligente, particularmente en aplicaciones anticorrosión y resistentes al calor. Los gobiernos también están dando prioridad a la "seguridad económica", lo que lleva a regulaciones más estrictas sobre las inversiones extranjeras en industrias estratégicas, lo que podría frenar la colaboración global pero fomentar ecosistemas de innovación regionales.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La I+D está revolucionando el mercado de los recubrimientos inteligentes a través de avances en la funcionalidad, la sostenibilidad y la integración digital. Las innovaciones clave incluyen recubrimientos autorreparables que reparan rayones de forma autónoma, reduciendo los costos de mantenimiento en los sectores automotriz y aeroespacial, y recubrimientos que responden a estímulos que se adaptan a los cambios ambientales (por ejemplo, temperatura o luz) para edificios energéticamente eficientes. La nanotecnología es un factor fundamental que permite capas ultrafinas y duraderas para aplicaciones electrónicas y marinas. Al mismo tiempo, los diseños biomiméticos, como los revestimientos antiincrustantes inspirados en la piel de tiburón, mejoran la eficiencia del combustible en la industria marina. La sostenibilidad sigue siendo un punto focal, y los esfuerzos de I+D se centran en formulaciones a base de agua, reducción de emisiones de COV y principios de economía circular. Además, herramientas digitales como la IA yIoTAcelere los ciclos de I+D, permitiendo análisis predictivos para el rendimiento del recubrimiento y una comercialización más rápida. Las colaboraciones entre la academia y la industria, particularmente en América del Norte y Asia Pacífico, impulsan aún más los avances, asegurando que el mercado satisfaga las cambiantes demandas regulatorias y de los consumidores.

ANÁLISIS DE SEGMENTACIÓN

Por función

El segmento anticorrosión domina el mercado debido a su protección activa contra la resistencia a la oxidación

Según su función, el mercado se clasifica en anticorrosión, autolimpiante, antimicrobiano, antiincrustante, antihielo, que cambia de color y otros.

El segmento anticorrosión ocupó una parte significativa del mercado global en 2024 y se estima que registrará una tasa de crecimiento anual sustancial durante el período previsto. Estos tienen capas protectoras avanzadas diseñadas para proteger las superficies metálicas de la corrosión respondiendo a cambios o daños ambientales. A diferencia de los recubrimientos tradicionales que actúan como barreras pasivas, los recubrimientos inteligentes pueden contener microcápsulas cargadas con inhibidores de corrosión, que se liberan en respuesta a factores desencadenantes como cambios de pH o la aparición de corrosión. Por ejemplo, las microcápsulas sensibles al pH pueden detectar condiciones ácidas locales causadas por la corrosión y liberar inhibidores precisamente donde sea necesario, ofreciendo protección específica y reduciendo el uso de compuestos tóxicos como los cromatos. Este enfoque mejora la longevidad y durabilidad de los metales y se alinea con las regulaciones ambientales al permitir inhibidores más seguros y sostenibles.

La función de autolimpieza tiene la tasa de crecimiento más alta del mercado. Estos recubrimientos están diseñados para reparar daños de forma autónoma, como microfisuras o rayones, restaurando así su función protectora sin intervención externa. Estos recubrimientos a menudo incorporan micro onanocápsulaslleno de agentes curativos liberados ante daños mecánicos, rellenando grietas y restableciendo la integridad del revestimiento. Algunos sistemas utilizan polímeros con propiedades intrínsecas de autocuración, activados por estímulos como el calor o la luz, mientras que otros emplean enlaces químicos reversibles para ciclos de curación repetidos. Es probable que este segmento crezca con una tasa compuesta anual considerable del 18,2% durante el período previsto (2026-2034).

Se prevé que el segmento antiincrustante alcance el 28,85% de la cuota de mercado en 2026.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado liderado por la edificación y la construcción debido a su amplia integración en diseños arquitectónicos y proyectos de infraestructura modernos

Por industria de uso final, el mercado se segmenta en edificación y construcción, automoción, aeroespacial y de defensa, marina y otros.

El segmento de edificación y construcción representó la mayor cuota de mercado mundial de recubrimientos inteligentes en 2025. Este dominio se debe a la integración de recubrimientos inteligentes en diseños arquitectónicos y proyectos de infraestructura modernos, donde ofrecen mayor durabilidad, protección contra la corrosión y resistencia a factores ambientales como la humedad y las fluctuaciones de temperatura. Estos recubrimientos se aplican ampliamente a componentes de construcción como vidrio, acero yaluminio, proporcionando funcionalidades como propiedades autolimpiantes, antimicrobianas, anticorrosión y reflectantes del sol. Estas características contribuyen a reducir los costos de mantenimiento, mejorar la eficiencia energética y prolongar la vida útil de los edificios, lo que los hace especialmente atractivos para edificios de gran altura, comerciales, sanitarios y residenciales. El segmento marino representará el 37,06% de cuota de mercado en 2026.

El segmento automotriz tiene una participación sustancial, ya que se utilizan principalmente para proteger las superficies de los vehículos contra rayones, corrosión, radiación ultravioleta, lluvia ácida y condiciones climáticas extremas, mejorando la durabilidad y el atractivo estético del vehículo. Los recubrimientos autocurativos y autolimpiantes están ganando terreno para reducir los costos de mantenimiento y reparación. La adopción de recubrimientos inteligentes se ve acelerada aún más por el cambio hacia los vehículos eléctricos y la necesidad de protección y funcionalidad avanzadas de las superficies en los nuevos diseños automotrices.

PERSPECTIVA REGIONAL DEL MERCADO DE RECUBRIMIENTOS INTELIGENTES

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Smart Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 3,79 mil millones de dólares en 2025, capturando el 45,70% de la cuota de mercado global, y se prevé que alcance los 4,45 mil millones de dólares en 2026. El mercado está impulsado por la rápida industrialización y el desarrollo de infraestructura en China, India y el Sudeste Asiático. Asia Pacífico es el tercer mercado más grande que tendrá 4.450 millones de dólares en 2026. China representó la principal cuota de mercado en 2024, valorada en 3.250 millones de dólares. China, el mayor productor y consumidor de recubrimientos del mundo, lidera debido a su floreciente industria de la construcción y a sus inversiones en soluciones de transporte inteligentes, como los recubrimientos fotocatalíticos de Nippon Paint para el desarrollo urbano. En 2026, se prevé que China valga 2.460 millones de dólares. La industria de construcción naval de Japón, respaldada por fusiones como Japan Marine United e Imabari Shipbuilding, impulsa la demanda de revestimientos marinos, mientras que la expansión de la atención sanitaria de la India impulsa la demanda de revestimientos antimicrobianos. Se prevé que la India alcance los 650 millones de dólares en 2026, mientras que se prevé que Japón alcanzará la valoración de 590 millones de dólares ese mismo año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte generó 1.870 millones de dólares, lo que contribuyó con el 22,40 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 2.180 millones de dólares en 2026. América del Norte, liderada por los EE. UU., es un innovador clave y se espera que crezca a una tasa compuesta anual del 17,7 % durante el período previsto. El mercado está impulsado por la demanda de infraestructura aeroespacial, de defensa y energética. El programa Smart Coatings del ejército de EE. UU. se centra en el control de la corrosión y la detección de armas biológicas, mientras que proyectos energéticos como paneles solares y turbinas eólicas exigen revestimientos autolimpiantes y antirreflectantes. Grandes actores como 3M y Sherwin-Williams fortalecen el mercado, y Estados Unidos representa una participación mayoritaria de los ingresos regionales. La recuperación del sector automotriz después de la pandemia y las inversiones en vehículos eléctricos impulsan aún más la demanda de recubrimientos anticorrosión. El mercado estadounidense está preparado para crecer con una valoración de 1.860 millones de dólares en 2026.

Europa

El mercado europeo representó 1.920 millones de dólares en 2025, lo que representa el 22,90% de la industria mundial, y se espera que alcance los 2.230 millones de dólares en 2026, exhibiendo una tasa compuesta anual del 22,9% durante el período previsto (2026-2034). El mercado en Europa está impulsado por iniciativas aeroespaciales, de construcción y de sostenibilidad. El mercado del Reino Unido se está expandiendo y se prevé que alcance un valor de 240 millones de dólares en 2026. El centro aeroespacial de Francia, sede de Airbus y Safran, depende de revestimientos anticongelantes y resistentes a la corrosión para la fabricación de aviones. Las estrictas regulaciones medioambientales de la UE también impulsan la demanda de soluciones ecológicas. Se prevé que Alemania posea 390 millones de dólares en 2026, mientras que se espera que Francia esté valorada en 260 millones de dólares ese mismo año.

América Latina

América Latina representó 270 millones de dólares en 2025, lo que representa el 3,20 % de la cuota de mercado mundial, y se prevé que alcance los 310 millones de dólares en 2026. América Latina se beneficia de la urbanización y las inversiones automotrices en Brasil y Argentina. La recuperación industrial pospandémica de México y el auge de la construcción en Brasil impulsan la demanda de recubrimientos anticorrosivos y antimicrobianos en el mercado de América Latina.

Medio Oriente y África

El mercado de Oriente Medio y África generó 490 millones de dólares en 2025, lo que representa el 5,90% del panorama del mercado mundial, y se espera que alcance los 580 millones de dólares en 2026. El crecimiento del mercado en Oriente Medio y África se atribuye a un aumento enpetróleo y gasProyectos de infraestructura y ciudades inteligentes. Los recubrimientos anticorrosión son fundamentales para los oleoductos y las plataformas marinas, y contratos como el acuerdo de 15 millones de dólares de Perma-Pipe en Medio Oriente y África del Norte (MENA) destacan la demanda regional. Las iniciativas de ciudades inteligentes de Dubái y la Visión 2030 de Arabia Saudita pueden impulsar la adopción de revestimientos autolimpiantes y reflectantes del sol. Sin embargo, la adopción más lenta se debe a la volatilidad económica, aunque crea oportunidades de nicho en los sectores de energía y construcción. Se prevé que el mercado del CCG tendrá un valor de 310 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave implementan una estrategia de desarrollo de productos para mantener su dominio en el mercado

The Sherwin-Williams Company, 3M, AkzoNobel N.V., DuPont y PPG Industries, Inc. son los actores clave en el mercado. Las principales inversiones de las empresas se destinan al desarrollo de aditivos que aborden las demandas cambiantes de sostenibilidad y rendimiento. Además, las empresas han formado asociaciones para desarrollar nuevos productos y ganar competencia. Las asociaciones con proveedores de materias primas y fabricantes de metales son las estrategias que utilizan los actores del mercado para aumentar su presencia a nivel mundial y mantener su huella en la competencia.

LISTA DE EMPRESAS CLAVE DE RECUBRIMIENTOS INTELIGENTES PERFILADAS

- 3M (EE.UU.)

- AkzoNobel NV (Países Bajos)

- Axalta Coating Systems LLC (EE.UU.)

- DuPont(A NOSOTROS.)

- Hempel AS (Dinamarca)

- Grupo Jotun (Noruega)

- Corporación NEI (EE. UU.)

- PPG Industries, Inc. (EE. UU.)

- RPM International Inc. (EE. UU.)

- The Sherwin-Williams Company (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2024 –AkzoNobel amplió su cartera con Resicoat EVrecubrimientos en polvo, diseñado para componentes de vehículos eléctricos para mejorar el aislamiento, la resistencia a la corrosión y la gestión térmica.

- noviembre 2023 –Covestro AG lanzó Impranil CQ DLU, una dispersión de poliuretano de base biológica con un 34 % de carbono de origen vegetal, dirigida a textiles deportivos, automotrices y técnicos. Esto reemplaza las alternativas a base de petróleo manteniendo la durabilidad.

- Octubre 2022 –Apex Auto Care (2022) presentó recubrimientos cerámicos autorreparables (Self Heal Plus y Heal Light) que reparan rayones a 60°C, ofreciendo una alternativa duradera a las películas tradicionales.

- febrero 2022 –Sherwin-Williams adquirió AquaSurTech, una empresa canadiense especializada en recubrimientos ecológicos para productos de construcción, para fortalecer su cartera de soluciones sostenibles.

- Septiembre 2021 –PPG Industries presentó Sigma Sailadvance NX, un revestimiento antiincrustante inteligente para aplicaciones marinas, que aprovecha la nanotecnología para reducir la resistencia y mejorar la eficiencia del combustible.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, funciones e industrias de uso final. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 17,7% de 2026 a 2034 |

|

Segmentación |

Por función

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 8.340 millones de dólares en 2025 y se prevé que registre una valoración de 36.220 millones de dólares en 2034.

Con una tasa compuesta anual del 17,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por industria de uso final, el segmento de edificación y construcción lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La rápida urbanización y el desarrollo de infraestructuras están impulsando el crecimiento del mercado.

Se espera que las propiedades funcionales superiores a las de los recubrimientos tradicionales impulsen la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados