Tamaño del mercado de autopistas inteligentes, participación y análisis de la industria, por componente (hardware, software y servicios), por tecnología (redes de detección de IoT, computación de borde y comunicación V2X), por aplicación (monitoreo y gestión del tráfico, detección de incidentes y respuesta a emergencias, monitoreo meteorológico y ambiental, y otros), por usuario final (autoridades gubernamentales y de carreteras, agencias de transporte municipal y operadores de carreteras de peaje) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

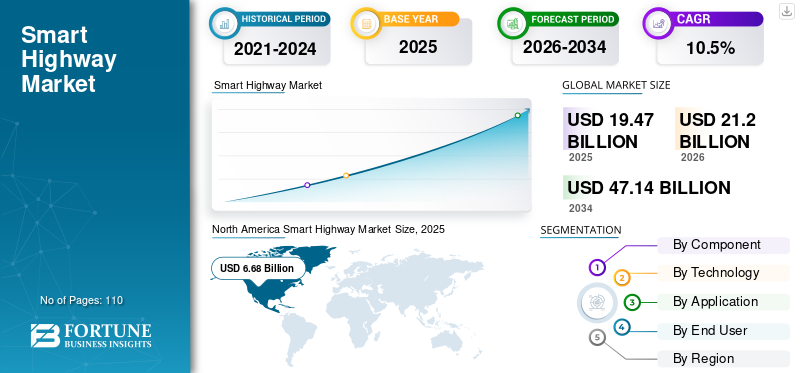

El tamaño del mercado mundial de autopistas inteligentes se valoró en 19,47 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,20 mil millones de dólares en 2026 a 47,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,5% durante el período previsto. América del Norte dominó el mercado mundial de autopistas inteligentes con una participación de mercado del 34,30% en 2025.

La autopista inteligente se refiere a la infraestructura vial mejorada con sistemas de comunicación, sensores conectados y plataformas de análisis de datos para monitorear el tráfico, mejorar la seguridad, optimizar las operaciones y permitir la interacción en tiempo real entre carreteras y vehículos. Incluye tecnologías como redes de detección de IoT, comunicación V2X, informática de punta, software de gestión de tráfico y servicios relacionados implementados en autopistas y autopistas. El crecimiento del mercado está impulsado por los crecientes avances tecnológicos y un aumento de las iniciativas gubernamentales para modernizar la infraestructura de transporte.

Actores clave de la industria, como Kapsch TrafficCom, Yunex Traffic, Indra, SWARCO y Conduent Transportation, están ampliando su presencia en el mercado a través de contratos a largo plazo con el sector público. Estas empresas suelen ofrecer soluciones de autopistas inteligentes de extremo a extremo, respaldadas por servicios continuos de operaciones y mantenimiento, a menudo en asociación con operadores de telecomunicaciones, proveedores de servicios en la nube y la industria civil. Este enfoque de integración proporciona implementaciones en todo el corredor para los usuarios finales.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de autopistas inteligentes CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 19,47 mil millones de dólares

- Tamaño del mercado en 2026: 21,20 mil millones de dólares

- Tamaño del mercado previsto para 2034: 47,14 mil millones de dólares

- CAGR: 10,5% entre 2026 y 2034

- América del Norte dominó el mercado de autopistas inteligentes con una participación del 34,30% en 2025.

- Se prevé que el segmento de hardware represente la mayor cuota de mercado.

- Se espera que el segmento de autoridades gubernamentales y de carreteras domine el mercado durante el período previsto.

América del norte

América del Norte generó 6.680 millones de dólares en 2025, impulsados por el transporte inteligente y la infraestructura de peajes.

Europa

Se prevé que Europa alcance los 5.850 millones de dólares en 2026, impulsada por inversiones en transporte inteligente.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 5.470 millones de dólares en 2026, impulsado por proyectos de autopistas inteligentes.

A NOSOTROS.

Se estima que el mercado de las autopistas inteligentes ascenderá aproximadamente a 5.660 millones de dólares de aquí a 2026.

Japón

Se estima que el mercado de autopistas inteligentes alcanzará aproximadamente 1.030 millones de dólares en 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

La creciente complejidad de los datos de tráfico impulsa la adopción de la IA generativa en las autopistas inteligentes

IA generativaestá acelerando el despliegue de autopistas inteligentes al permitir resúmenes de situación en tiempo real, acciones de respuesta recomendadas y alertas predictivas para los centros de gestión del tráfico. Estas capacidades están impulsadas por la capacidad de procesar grandes volúmenes de información de fuentes multimodales. Ejemplos de datos multimodales incluyen imágenes de CCTV, datos de sensores, registros de incidentes y notas de zonas de trabajo, que permiten a los centros de gestión de tráfico mejorar su priorización de incidentes y la eficacia de los corredores de carreteras. Por ejemplo,

- En mayo de 2024, Caltrans citó casi 36 millones de vehículos registrados y más de 50,000 millas de carriles de autopistas y autopistas en California al anunciar su esfuerzo GenAI.

Además, la IA generativa permite una mejor gestión de activos y creación de órdenes de trabajo para el mantenimiento y reparación de equipos críticos en carretera al convertir imágenes de inspección y notas de campo en registros estructurados de defectos, órdenes de trabajo y evaluaciones de riesgos, lo que permite un mayor tiempo de actividad de estos activos críticos. Al adoptar la IA generativa, las organizaciones también aumentarían los requisitos para implementar la ciberseguridad y establecer procesos de gobernanza de datos y garantía de modelos dentro de entornos críticos para la seguridad.

TENDENCIAS DEL MERCADO DE CARRETERAS INTELIGENTES

Enfoque creciente en la conectividad de extremo a extremoLos tramos largos de la autopista impulsaron el desarrollo del mercado

La tecnología V2X está pasando de programas piloto a implementación a escala de corredor a medida que las agencias de transporte priorizan cada vez más la conectividad interoperable de extremo a extremo en tramos largos de carreteras. Este cambio garantiza que los mensajes y alertas de seguridad funcionen de manera consistente cuando los vehículos viajan a través de jurisdicciones, en lugar de limitarse a zonas de prueba aisladas. Por ejemplo,

- En octubre de 2023, en EE. UU., la Administración Federal de Carreteras (FHWA) abrió una oportunidad de subvención de 40 millones de dólares para acelerar e impulsar nuevas implementaciones de V2X.

- En octubre de 2024, la Unión Europea marcará una tendencia de desarrollo similar con su proyecto CDL. Su resumen anual de implementación de CDL indica que doce Estados miembros de la Unión Europea están ahora comprometidos a implementar sistemas CITS con un alto grado de interoperabilidad.

El mismo informe señaló que las implementaciones de C-ITS están pasando del estado de fase piloto al estado de modelo operativo en más de cincuenta ciudades, lo que subraya el cambio de Europa hacia una infraestructura V2X escalable y de nivel de producción.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente congestión del tráfico y la demanda de movilidad eficiente impulsan el crecimiento del mercado

La intensa congestión del tráfico es un factor importante que acelera el uso de autopistas inteligentes. El tráfico intermitente limita la cantidad de flujo de tráfico a través de un corredor determinado y da como resultado tiempos de viaje impredecibles, lo que reduce la efectividad de las estrategias tradicionales de expansión de capacidad. En respuesta, las agencias de transporte han recurrido a invertir en sistemas de monitoreo en tiempo real, una respuesta más rápida a incidentes y control adaptativo, incluida la medición de rampas y límites de velocidad variables. Por ejemplo,

- En enero de 2025, el índice de tráfico de TomTom demostró una tendencia continua de desaceleración urbana, lo que demuestra que en la ciudad de Nueva York, el tiempo promedio para viajar 10 km fue de 31 minutos en 2024.

- Un estudio realizado por el Instituto de Transporte de Texas A&M en junio de 2024 indicó que, a medida que la congestión del tráfico aumentó a niveles prepandémicos, el Informe de Movilidad Urbana publicado en 2023 mostró que los viajeros estadounidenses estuvieron atrapados en el tráfico durante un promedio de 54 horas en 2022, comparable con el mismo hallazgo para 2019.

Juntas, estas tendencias fortalecen el argumento comercial para los sistemas de carreteras inteligentes al gestionar la demanda de tráfico en tiempo real y optimizar el flujo de tráfico en las carreteras a través de operaciones basadas en datos, en lugar de depender únicamente de la construcción de nuevos carriles.

RESTRICCIONES DEL MERCADO

El requisito de altos costos iniciales puede obstaculizar el crecimiento del mercado

Las autopistas inteligentes a menudo enfrentan una alta inversión de capital inicial, lo que restringe su adopción, ya que las agencias públicas deben invertir mucho por adelantado en el hardware requerido, incluidos sensores y unidades de carretera, todas las redes de comunicaciones requeridas, infraestructura eléctrica y la integración de todos estos componentes antes de que se puedan obtener beneficios operativos. Además, existen costos continuos asociados con las actualizaciones de software,ciberseguridad, calibrar los dispositivos y reemplazar todos los dispositivos de campo expuestos a condiciones operativas extremas. Estas obligaciones continuas de operación y mantenimiento aumentan el costo total de propiedad y ejercen una presión indebida sobre los presupuestos de las agencias públicas durante un ciclo de vida extendido del proyecto.

Por lo tanto, muchas agencias o autoridades retrasan el despliegue de sistemas de carreteras inteligentes o limitan su implementación, especialmente cuando se prioriza la disponibilidad de fondos para la construcción y el mantenimiento de carreteras tradicionales sobre las mejoras de la infraestructura digital.

OPORTUNIDADES DE MERCADO

La creciente demanda de modelos inteligentes de peaje y fijación de precios de carreteras creará una oportunidad lucrativa para el crecimiento del mercado

Los modelos inteligentes de peajes y tarificación de carreteras ofrecen un importante potencial de crecimiento para el desarrollo de infraestructuras viales inteligentes. A medida que más jurisdicciones, como la Administración Estatal de Carreteras en la ciudad de Nueva York, hagan la transición de métodos de recolección manuales a métodos digitales, habrá un aumento tanto en la previsibilidad de los fondos generados para mejoras viales como en la eficiencia de la utilización de las carreteras. Por ejemplo,

- En Nueva York, el primer programa estadounidense de fijación de precios por congestión se lanzó oficialmente en enero de 2025. Los funcionarios estatales estiman que los precios por congestión generarían aproximadamente 500 millones de dólares en ingresos en 2025, que se utilizarán para ayudar a financiar mejoras en el tránsito por un valor estimado de 15 mil millones de dólares.

- Singapur también está haciendo una transición hacia programas avanzados de tarificación vial de vehículo a infraestructura (V2I), y la Autoridad de Transporte Terrestre de Singapur anunció que cada vehículo nuevo registrado después del 1 de mayo de 2024 incluirá una unidad electrónica de tarificación vial (ERP) preinstalada.

En general, estos modelos amplían los fondos de ingresos recurrentes para los proveedores a través de pórticos y equipos de carretera, plataformas administrativas y de control, servicios de interoperabilidad y operaciones y mantenimiento a largo plazo.

Análisis de segmentación

Por componente

Implementaciones de infraestructura pesada para impulsar el crecimiento del segmento de hardware

Según los componentes, el mercado se divide en hardware, software y servicios.

Se prevé que el hardware represente la mayor cuota de mercado de autopistas inteligentes. Esto se debe al hecho de que las autopistas inteligentes implican despliegues de infraestructura pesados, que requieren una instalación extensa desensores, cámaras, dispositivos de control de tráfico, equipos de peaje y unidades de comunicación en la carretera en los corredores. Estos componentes de campo representan un alto gasto de capital único por kilómetro y se implementan antes de que las capas de software y servicios puedan escalar.

Se prevé que el software crezca a la tasa compuesta anual más alta del 12,6% durante el período previsto. Esto se debe a que los operadores de carreteras adoptan cada vez más análisis, gestión del tráfico impulsada por IA y plataformas en la nube para extraer más valor del hardware existente y respaldar operaciones a escala basadas en datos en tiempo real.

Por tecnología

Segmento de redes de detección de IoT liderado debido aProyectos de Carreteras

Según la tecnología, el mercado se clasifica en redes de detección de IoT,computación de bordey comunicación V2X.

En 2025, las redes de detección de IoT dominaron el mercado global. Esto se debe a los proyectos de carreteras que dependen del despliegue generalizado de sensores de tráfico, meteorológicos y de pavimento para generar los datos en tiempo real necesarios para el seguimiento y el control. Estas capas de detección forman la infraestructura de datos fundamental, lo que las convierte en la primera y más amplia tecnología implementada en los corredores de carreteras.

Se espera que la comunicación V2X crezca a la CAGR más alta del 13,3 % durante el período previsto, a medida que los gobiernos y las autoridades de carreteras amplíen las implementaciones a nivel de corredor para respaldar casos de uso de seguridad de vehículos conectados y preparar la infraestructura para la movilidad automatizada.

Por aplicación

Segmento de Monitoreo y Gestión de Tráfico debido aInversiones realizadas en carreteras inteligentes

Según la aplicación, el mercado se segmenta en monitoreo y gestión del tráfico, detección de incidentes y respuesta a emergencias, monitoreo meteorológico y ambiental, y otros (peaje inteligente).

El monitoreo y la gestión del tráfico dominaron el mercado en 2025, ya que es la función principal de las autopistas inteligentes, ya que permite una visión en tiempo real del flujo del tráfico, la congestión y los accidentes a lo largo de los corredores. La mayoría de las inversiones realizadas en carreteras inteligentes se han dirigido primero a la instalación de sistemas de gestión y monitoreo del tráfico, ya que brindan beneficios operativos inmediatos, como mayor seguridad, respuesta más rápida a incidentes y utilización optimizada de la carretera.

Se proyecta que Otros (herramientas inteligentes) crecerán a la CAGR más alta del 13,0% durante el período de pronóstico, a medida que los gobiernos amplíen el cobro de peaje electrónico, los precios de congestión y el cobro basado en la distancia para mejorar la eficiencia de los ingresos y gestionar la demanda en corredores viales muy transitados.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Gobiernoy Segmento Autoridades de Carreteras liderarDebido al crecimientoInversiones en gestión del tráfico

Según el usuario final, el mercado se clasifica en autoridades gubernamentales y de carreteras, agencias de transporte municipales y operadores de carreteras de peaje.

Se prevé que las autoridades gubernamentales y de carreteras sean testigos de una cuota de mercado dominante durante el período previsto. Poseen, operan y regulan la mayor parte de la infraestructura vial y, por lo tanto, lideran las inversiones engestión del tráfico, sistemas de seguridad y actualizaciones digitales. Los programas de financiación pública y las iniciativas nacionales de ITS están impulsando aún más el gasto en autopistas inteligentes dentro de estas entidades.

Se prevé que los operadores de carreteras de peaje crezcan a la tasa compuesta anual más alta del 12,1% durante el período previsto. Invierten cada vez más en peajes inteligentes, optimización del tráfico y operaciones basadas en análisis para maximizar la eficiencia de los ingresos, mejorar la experiencia del usuario y cumplir con las obligaciones de desempeño bajo modelos de concesión a largo plazo.

Perspectivas regionales del mercado de autopistas inteligentes

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Smart Highway Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor cuota de mercado de autopistas inteligentes en 2024, valorada en 6.240 millones de dólares, y también mantuvo la cuota líder en 2025, con 6.680 millones de dólares. Se espera que el mercado en la región aumente debido a la adopción temprana detransporte inteligentesistemas, instalación generalizada de peajes electrónicos y una importante financiación gubernamental para mejoras de carreteras. La combinación de una red de carreteras extensa y desarrollada, tecnologías digitales modernas y financiación federal y estatal también solidificó el liderazgo de la región en el mercado. Por ejemplo,

- En abril de 2024: Ohio Turnpike lanzó una modernización del cobro de peajes por valor de 250 millones de dólares (peaje en carreteras abiertas) e informó que el 74% de los conductores utilizan E-ZPass en el corredor.

Mercado de autopistas inteligentes de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 5.660 millones de dólares en 2026, lo que representa aproximadamente el 26,7% de las ventas mundiales de autopistas inteligentes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que Europa registre una tasa de crecimiento del 9,6% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 5.850 millones de dólares en 2026. El fuerte respaldo gubernamental a los sistemas de transporte inteligentes cooperativos y el despliegue coordinado de corredores transfronterizos centrados en la seguridad y la interoperabilidad están impulsando el crecimiento del mercado de autopistas inteligentes en Europa. Además, la financiación pública en curso de la infraestructura vial digital y el crecimiento continuo de las iniciativas de peaje inteligente, gestión del tráfico y Vehículo para Todo (V2X) en todos los países de la UE están aumentando el ritmo de adopción.

Mercado de autopistas inteligentes del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 1.090 millones de dólares, lo que representa aproximadamente el 5,1 % de los ingresos mundiales por autopistas inteligentes.

Mercado de autopistas inteligentes de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.150 millones de dólares en 2026, lo que equivale a alrededor del 5,4% de las ventas mundiales de autopistas inteligentes.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 5.470 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Esto se debe a que los gobiernos y operadores aceleran la expansión y modernización de la red de carreteras, creando una gran base instalada que necesita sensores, gestión del tráfico y niveles de peaje inteligentes. Por ejemplo,

- China informó 184.000 km de autopistas para fines de 2023 y la NHAI de la India construyó 5.614 km de carreteras nacionales en el año fiscal 2024-25, lo que es una prueba más del crecimiento sostenido en el desarrollo de corredores, lo que a su vez genera un aumento en el número de países que ahora pueden implementar soluciones de autopistas inteligentes.

En la región, se estima que India y China alcanzarán 740 millones de dólares y 1160 millones de dólares, respectivamente, en 2026.

Mercado de autopistas inteligentes de Japón

En Japón, se estima que el mercado en 2026 ascenderá a unos 1.030 millones de dólares, lo que representa aproximadamente el 4,9 % de los ingresos mundiales por autopistas inteligentes. Esto se debe a que el país ha mejorado su infraestructura madura de autopistas con sistemas avanzados de monitoreo, optimización del tráfico y gestión de incidentes para mejorar la seguridad y reducir la congestión en corredores urbanos densos.

Mercado de autopistas inteligentes de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 en alrededor de 1.160 millones de dólares, lo que representa aproximadamente el 5,5% de las ventas globales.

Mercado de autopistas inteligentes de la India

En la India, se estima que el mercado en 2026 ascenderá a alrededor de 740 millones de dólares, lo que representa aproximadamente el 3,5 % de los ingresos mundiales por autopistas inteligentes.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado alcance una valoración de 1.100 millones de dólares en 2026. Esto se debe a que los gobiernos modernizan las redes de carreteras existentes y amplían los sistemas de gestión del tráfico y de peaje electrónico para mejorar la seguridad y la eficiencia en los corredores de alto tráfico.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 1.580 millones de dólares en 2026 y se espera que crezcan a un ritmo destacado en los próximos años. Los gobiernos están invirtiendo significativamente en importantes proyectos viales para mejorar la seguridad, la eficiencia y la gestión de sus activos en estas carreteras recién construidas. Además, el desarrollo deciudades inteligentesy la implementación de asociaciones público-privadas en la región del Golfo están impulsando el desarrollo de sistemas inteligentes de gestión del tráfico, cobro electrónico de peajes y tecnología de corredores conectados. En Oriente Medio y África, se prevé que el CCG alcance un valor de 500 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar la cartera de productos de los actores clave para impulsar el progreso del mercado

El mercado global tiene una estructura de mercado semiconsolidada, que constituye actores destacados como Kapsch TrafficCom, Yunex Traffic, Indra, SWARCO y Conduent Transportation que ocupan posiciones significativas. La fuerte presencia en el mercado de estas empresas está respaldada por iniciativas estratégicas continuas, incluida la integración de la comunicación V2X, la expansión de las carteras de sistemas de transporte inteligentes, plataformas de peaje inteligentes y soluciones avanzadas de gestión del tráfico, junto con asociaciones que involucran a operadores de telecomunicaciones, proveedores de nube y desarrolladores de infraestructura. Por ejemplo,

- En agosto de 2024, Yunex Traffic anunció la expansión de su cartera de tráfico conectado y soluciones V2X para respaldar implementaciones a escala de corredor en Europa y América del Norte, centrándose en infraestructura vial interoperable y control de tráfico adaptativo para autopistas y túneles.

Otros actores notables en el mercado global incluyen Q-Free, TransCore, EFKON (Grupo STRABAG), Cubic Transportation Systems y Serco. Se espera que estas empresas enfaticen los lanzamientos de nuevos productos, las plataformas de tráfico digital y los modelos de servicios de operación y mantenimiento a largo plazo para fortalecer su posicionamiento en el mercado y expandir su huella global.

LISTA DE EMPRESAS CLAVE DE CARRETERAS INTELIGENTES PERFILADAS

- Kapsch TrafficCom(Austria)

- Tráfico Yunex(Alemania)

- Conduente incorporado(A NOSOTROS.)

- Indra (España)

- SWARCO (Austria)

- Q-Free (Noruega)

- TransCore(A NOSOTROS.)

- EFKON (Grupo STRABAG) (Austria)

- Sistemas de transporte cúbico (EE. UU.)

- Serco (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Indra anunció que completó las pruebas de extremo a extremo y la implementación operativa del peaje V2X en la I-485 de Carolina del Norte, posicionándola como una autopista activa de referencia para casos de uso de seguridad y peaje conectado. El comunicado también señaló la intención de implementar todo el corredor, reforzando el cambio de una infraestructura de demostración a una infraestructura lista para la implementación.

- Octubre de 2025:Conduent Transportation ganó un contrato de la Autoridad de Transporte Metropolitano de Richmond para implementar un sistema de Pago por Placa como parte del cambio de la autoridad hacia el peaje totalmente electrónico. El proyecto sigue un modelo de peaje como servicio, ampliando la huella de servicios recurrentes de Conduent en operaciones de peaje inteligentes.

- Junio de 2025:Cubic Transportation y UrbanLogiq se asociaron para desarrollar y comercializar datos y soluciones basadas en inteligencia artificial para agencias de transporte. La asociación se centra en un apoyo a la toma de decisiones más rápido para la gestión de la congestión y operaciones viales más seguras, lo que se alinea con la expansión de la plataforma de autopistas inteligentes.

- Diciembre de 2024:Yunex Traffic se asoció con Autotalks para agregar capacidades mejoradas de privacidad y seguridad a sus unidades de carretera RSU2X, respaldando la infraestructura V2X lista para certificación para su implementación. El anuncio también señaló que ya se habían desplegado más de 500 unidades RSU2X en varios estados de EE. UU., lo que indica que se está ampliando más allá de los pilotos.

- Mayo de 2024:Efkon-STRABAG anunció colaboraciones con IIT Bombay, India, para promover los sistemas de transporte inteligentes (ITS), la concienciación sobre la seguridad vial y las innovaciones relacionadas. La iniciativa indica una mayor inversión en I+D aplicada y canales de talento que respaldan el despliegue de autopistas inteligentes de próxima generación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, tecnología, aplicación, usuario final y región |

|

Por componente |

· Hardware o Sensores o Vigilancia y detección o Dispositivos de control de tráfico o Otros (hardware de peaje) · Software · Servicios |

|

Por tecnología |

· Redes de detección de IoT · Computación perimetral · Comunicación V2X |

|

Por aplicación |

· Monitoreo y gestión del tráfico · Detección de incidentes y respuesta a emergencias · Monitoreo meteorológico y ambiental · Otros (Peaje Inteligente) |

|

Por usuario final |

· Autoridades gubernamentales y de carreteras · Agencias Municipales de Transporte · Operadores de autopistas de peaje |

|

Por región |

· Norteamérica (por componente, tecnología, aplicación, usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) o México (por usuario final) · América del Sur (por componente, tecnología, aplicación, usuario final y país) o Brasil (por usuario final) o Argentina (Por usuario final) o Resto de Sudamérica · Europa (por componente, tecnología, aplicación, usuario final y país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o España (por usuario final) o Rusia (por usuario final) o Benelux (por usuario final) o Nórdicos (por usuario final) o Resto de Europa · Oriente Medio y África (por componente, tecnología, aplicación, usuario final y país) o Turquía (por usuario final) o Israel (por usuario final) o GCC (por usuario final) o Norte de África (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África · Asia Pacífico (por componente, tecnología, aplicación, usuario final y país) o China (por usuario final) o India (por usuario final) o Japón (por usuario final) o Corea del Sur (por usuario final) o ASEAN (por usuario final) o Oceanía (por usuario final) o Resto de Asia Pacífico |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 19.470 millones de dólares en 2025 y se prevé que alcance los 47.140 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 6.680 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,5% durante el período previsto (2026-2034).

Por usuario final, se espera que el segmento de autoridades gubernamentales y de carreteras lidere el mercado.

La creciente congestión del tráfico y la demanda de movilidad eficiente son factores clave que impulsan el crecimiento del mercado.

Kapsch TrafficCom, Yunex Traffic, Indra, SWARCO y Conduent Transportation son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados