Tamaño del mercado de municiones navales inteligentes, participación y análisis de la industria, por alcance (corto alcance (300 km)), por tecnología de orientación (sistemas de navegación inercial (INS), EOIR, sonar activo/pasivo, reconocimiento autónomo de objetivos (ATR) y otros), por plataforma de lanzamiento (buques de superficie, submarinos, baterías costeras y sistemas costeros, y plataformas navales no tripuladas (USV y UUV)), por tipo (Misiles, Municiones, Proyectiles Guiados, Cohetes Guiados y Armas de Fuego Guiadas de Precisión) y Pronóstico Regional, 2026-2034

Tamaño del mercado de municiones navales inteligentes y perspectivas futuras

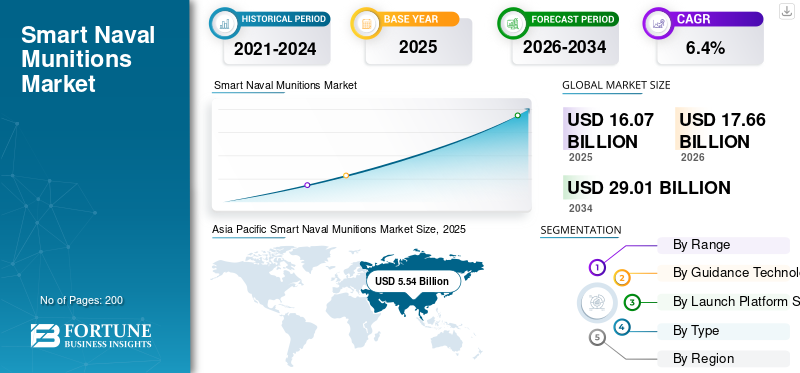

El tamaño del mercado mundial de municiones navales inteligentes se valoró en 16,07 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 17,66 mil millones de dólares en 2026 a 29,01 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. Asia Pacífico dominó el mercado de municiones navales inteligentes con una cuota de mercado del 34,47% en 2025.

Las municiones navales inteligentes son armas lanzadas desde barcos, submarinos o desde tierra diseñadas para misiones navales que pueden guiarse hacia un objetivo utilizando sensores y navegación a bordo, en lugar de volar siguiendo una trayectoria puramente balística o no guiada. La demanda de municiones navales inteligentes está aumentando a medida que las armadas pueden agregar alcance letal más rápido con armas que con barcos nuevos. Los mayores presupuestos de defensa establecen la base de financiación, mientras que la disuasión del Indo-Pacífico, la seguridad de las rutas marítimas europeas y el reabastecimiento de arsenales impulsan los pedidos de armas conectadas de mayor alcance que pueden funcionar bajo fuertes interferencias y aun así alcanzar objetivos en movimiento. Las compras también se están desplazando hacia las zonas costeras.baterias, cargadores dispersos y ajuste selectivo en plataformas no tripuladas para estirar las defensas del oponente.

Los participantes clave de la industria, incluidos BAE Systems, Diehl Defence, Raytheon Technologies, KNDS, Denel Dynamics, Hanwha Aerospace, Roketsan, Safran Electronics & Defense, General Dynamics Ordnance y Thales, son colectivamente capacidades avanzadas centradas en un mayor alcance, una mayor precisión de orientación y una mayor resistencia a la guerra electrónica.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MUNICIONES NAVALES INTELIGENTES

Los avances en las municiones navales de precisión impulsadas por IA están dando forma al crecimiento del mercado

El crecimiento del mercado de municiones navales inteligentes se está desplazando cada vez más hacia una mayor integración de la inteligencia artificial y los sistemas autónomos dentro de los sistemas de armas guiadas con precisión. Las fuerzas navales están dando prioridad a las municiones multifunción capaces de realizar ajustes de reorientación a mitad de la misión y compartir datos en tiempo real entre flotas, incluidos buques de superficie, submarinos y embarcaciones no tripuladas. Las capacidades hipersónicas emergentes y las tácticas de enjambre mejoran aún más la precisión de los ataques en espacios de batalla dinámicos, mientras que los esfuerzos de colaboración entre contratistas de defensa y empresas de tecnología aceleran el despliegue de sistemas de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Escalada de tensiones geopolíticas y modernización naval para impulsar el crecimiento del mercado

Las crecientes disputas marítimas y las amenazas a la seguridad impulsan las inversiones en municiones avanzadas guiadas con precisión para fortalecer la disuasión y la eficacia operativa. Las armadas globales se centran en tecnologías como sensores mejorados, sistemas de guía e inteligencia artificial para lograr una precisión superior y al mismo tiempo minimizar los daños colaterales. Las expansiones y actualizaciones de la flota impulsan aún más la adopción dearmas inteligentesen estrategias multidominio. Un mayor enfoque en las regiones del Indo-Pacífico y el Ártico intensifica la adquisición de soluciones versátiles y de largo alcance.

RESTRICCIONES DEL MERCADO

Altos costos operativos y de desarrollo para obstaculizar el crecimiento del mercado

Los elevados gastos de investigación, producción, integración y mantenimiento de tecnologías avanzadas como la inteligencia artificial y los sensores limitan su adopción, especialmente en países con presupuestos limitados. La capacitación del personal y las actualizaciones de los sistemas aumentan las cargas financieras, crean barreras para las armadas más pequeñas y desaceleran una mayor penetración del mercado en las regiones en desarrollo. La dependencia de la cadena de suministro de componentes especializados exacerba los retrasos y aumenta los gastos generales del ciclo de vida.

OPORTUNIDADES DE MERCADO

La IA y la integración de sistemas autónomos son las últimas oportunidades en el mercado

Una gran oportunidad radica en incorporar IA para mejorar la precisión de la orientación, el mantenimiento predictivo y la toma de decisiones en las operaciones navales. Esto permite el desarrollo de municiones adaptables para plataformas no tripuladas y guerra centrada en redes, abriendo nuevos segmentos para la innovación en entornos marítimos en disputa. La demanda crece a partir de programas de modernización que buscan sistemas interoperables que reduzcan el riesgo humano y aumenten la eficiencia. Las asociaciones con proveedores de tecnología emergentes también fomentan avances en diseños modulares compatibles entre fuerzas aliadas.

DESAFÍOS DEL MERCADO

Las amenazas a la ciberseguridad y las complejidades de la integración están desafiando el crecimiento del mercado

Las municiones inteligentes enfrentan vulnerabilidades a ataques cibernéticos, interferencias y suplantación de identidad debido a la dependencia de redes digitales y sensoresen espacios electromagnéticos en disputa. La integración compleja con las plataformas existentes, las regulaciones estrictas y la rápida obsolescencia tecnológica exigen inversiones continuas en seguridad y adaptabilidad. Equilibrar el cifrado resistente a los cuánticos con el rendimiento en tiempo real sigue siendo un obstáculo persistente en medio de la evolución de los panoramas de amenazas.

Análisis de segmentación

Por rango

Segmento de alcance medio (50 a 300 km) debido a las necesidades prácticas de alcance de los enfrentamientos litorales

Según el alcance, el mercado se segmenta en corto alcance (<50 km), medio alcance (50-300 km) y largo alcance (>300 km).

Se prevé que el segmento de alcance medio (50-300 km) represente la mayor cuota de mercado de municiones navales inteligentes. La demanda de municiones navales inteligentes de alcance medio crece a medida que ofrecen un alcance práctico para las luchas litorales y la negación del mar, se adaptan a la mayoría de los lanzadores de barcos y costeros y ofrecen una profundidad de almacenamiento asequible.

Se prevé que el segmento de corto alcance (<50 km) aumente con una tasa compuesta anual del 6,8% durante el período previsto.

Por tecnología de orientación

El segmento de sistemas de navegación inercial (INS) dominado debido al creciente enfoque en la precisión

Basado en la tecnología de orientación, el mercado se segmenta en sistemas de navegación inercial (INS), EOIR, sonar activo/pasivo, reconocimiento autónomo de objetivos (ATR) y otros.

En 2025, el segmento de sistemas de navegación inercial (INS) dominó el mercado mundial. La demanda del INS sigue siendo fuerte ya que toda munición naval inteligente necesita una columna vertebral de navegación confiable. Las actualizaciones se centran en la precisión, la tolerancia a los impactos y la integración antiatascos con GPS, la asistencia en el terreno y la fusión de orientación son un factor clave que impulsa el crecimiento del segmento.

Se proyecta que el segmento de reconocimiento autónomo de objetivos (ATR) crezca a una tasa compuesta anual del 8,2% durante el período previsto.

Por plataforma de lanzamiento

El segmento de buques de superficie liderará debido al aumento en la profundidad del cargador

Según la plataforma de lanzamiento, el mercado se segmenta en buques de superficie, submarinos, baterías costeras y sistemas costeros, y plataformas navales no tripuladas (USV y UUV).

Se prevé que el segmento de buques de superficie sea testigo de una cuota de mercado dominante durante el período de previsión. La demanda de buques de superficie lidera, ya que los destructores y fragatas llevan la mayor cantidad de células de lanzamiento y conjuntos de misiones. Las armadas priorizan la defensa aérea en capas, los ataques antibuque y las cargas de ataque terrestre para aumentar la profundidad del cargador.

Se proyecta que el segmento de plataformas navales no tripuladas (USV y UUV) tendrá el crecimiento más rápido con una tasa compuesta anual del 10,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

El segmento de misiles lideró el mercado debido a su mayor alcance y efectos decisivos

Según el tipo, el mercado de municiones navales inteligentes se segmenta en misiles, municiones, proyectiles guiados, cohetes guiados y armas de fuego guiadas de precisión.

El segmento de misiles dominó la cuota de mercado segmentaria. Los misiles dominan la demanda ya que proporcionan el mayor alcance y efectos decisivos en misiones antibuque, de ataque y de defensa aérea. Los compradores quieren buscadores más inteligentes, enlaces de datos y tasas de producción más altas para una preparación sostenida para el combate.

Se prevé que los proyectiles guiados crezcan a una tasa compuesta anual del 7,5% durante el período de estudio.

Perspectivas regionales del mercado de municiones navales inteligentes

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en 2024, valorada en 4,94 mil millones de dólares, y también mantuvo su participación líder en 2025, con 5,54 mil millones de dólares. La demanda de la región aumenta a medida que las armadas buscan una negación del mar de mayor alcance, letalidad distribuida y defensa aérea en capas. Destructores, submarinos y baterías costeras impulsan la adquisición de misiles inteligentes en redtorpedosy proyectiles de precisión.

Asia Pacific Smart Naval Munitions Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado japonés de municiones navales inteligentes

Se estima que el mercado japonés en 2026 rondará los 1.120 millones de dólares, lo que representa aproximadamente el 7,6% de la CAGR durante el período previsto. La demanda de Japón crece a medida que fortalece la defensa de las islas, el alcance antibuque y la defensa antimisiles a bordo. Las inversiones se centran en municiones de mayor alcance, sensores mejorados y la integración entre destructores y submarinos para una respuesta rápida y creíble.

Mercado de municiones navales inteligentes de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 2.190 millones de dólares. La demanda de China sigue siendo alta a medida que la marina amplía la capacidad de VLS, los ataques de largo alcance y la defensa aérea en capas. Las áreas de enfoque incluyen salvas antibuque, alcance de ataque terrestre y objetivos más inteligentes para complicar las defensas adversarias.

Mercado de municiones navales inteligentes de la India

Se estima que el mercado indio en 2026 ascenderá a unos 840 millones de dólares. La demanda de la India está impulsada por la disuasión del Indo-Pacífico, la protección de las rutas marítimas y la coproducción Make-in-India. Las prioridades incluyen baterías costeras, misiles antibuque lanzados desde barcos a través de plataformas clave y kits de orientación más inteligentes que reduzcan la dependencia de las importaciones.

América del norte

Se estima que América del Norte alcanzará los 5.500 millones de dólares en 2026 y asegurará la posición de segunda región más grande del mercado. La demanda de la región aumenta a medida que las armadas amplían sus inventarios de defensa antimisiles, antibuque y de ataque, recargan sus reservas e integran buscadores y enlaces de datos más inteligentes. Las compras están impulsadas por la disuasión del Pacífico, la defensa nacional y la preparación.

Mercado de municiones navales inteligentes de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 5.020 millones de dólares en 2026, lo que representa aproximadamente el 6,3% de las ventas globales. La demanda está impulsada por las necesidades de defensa aérea, antibuque y de ataque de la flota, además del reabastecimiento de reservas. Las prioridades incluyen misiles en red, buscadores más inteligentes y tasas de producción más altas para igualar la planificación operativa creíble del Pacífico.

Europa

Se prevé que Europa registre una tasa de crecimiento durante el período previsto del 6,1%, que es la tercera más alta entre todas las regiones, y alcance una valoración de 5.080 millones de dólares estadounidenses para 2026. La demanda europea se acelera a medida que las naciones reconstruyen depósitos, despliegan misiles antibuque costeros y embarcados y fortalecen la defensa aérea naval. Los programas conjuntos y la expansión responden a las lecciones de los conflictos de alta intensidad y las rutas marítimasseguridad.

Mercado de municiones navales inteligentes del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 810 millones de dólares, lo que representa aproximadamente el 6,3 % de las ventas globales. La demanda del Reino Unido se centra en proteger a los grupos de portaaviones y escoltas, mejorar la autodefensa de los buques y sostener los ataques submarinos. El gasto favorece los misiles antibuque y de defensa aérea modernos, además de mejoras en la orientación para resistir mejor las interferencias.

Mercado alemán de municiones navales inteligentes

Se prevé que el mercado de Alemania alcance aproximadamente 990 millones de dólares en 2026. La demanda de Alemania aumenta con la preparación de la OTAN, la seguridad del Báltico y del Mar del Norte y la modernización de la defensa aérea. Las adquisiciones hacen hincapié en interceptores a bordo, misiles antibuque y baterías costeras, con el apoyo de la producción local y programas europeos.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se espera que el mercado de Medio Oriente, África y América Latina alcance una valoración de 640 millones de dólares y 310 millones de dólares, respectivamente, en 2026. La demanda del resto del mundo crece de manera desigual, liderada por la seguridad del Golfo y las mejoras selectivas en América Latina. Los compradores priorizan la defensa costera, el reacondicionamiento de fragatas y las municiones de precisión con navegación yguerra electrónicatolerancia.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en las innovaciones debido al aumento de la demanda de reposición de existencias

BAE Systems, Diehl Defence, Raytheon Technologies, KNDS Group, Denel Dynamics, Hanwha Aerospace, Roketsan, Safran Electronics & Defense, General Dynamics Ordnance y Thales Group están impulsando colectivamente el mercado de municiones navales inteligentes acelerando el cambio de precisión independiente a efectos en red, resistentes a atascos y de mayor alcance. Como grupo, están impulsando la innovación en buscadores multimodo, orientación y navegación reforzadas, enlaces de datos bidireccionales y reconocimiento de objetivos con autonomía, al tiempo que expanden la capacidad industrial de propulsión, energía y electrónica para satisfacer el aumento de la demanda de reabastecimiento de existencias y una mayor profundidad de los cargadores.

LISTA DE EMPRESAS CLAVE DE MUNICIONES NAVALES INTELIGENTES PERFILADAS EN EL INFORME

- BAE Systems (Reino Unido)

- Defensa Diehl (Alemania)

- Tecnologías Raytheon (EE. UU.)

- Grupo KNDS(Alemania)

- Denel Dynamics (Sudáfrica)

- Hanwha Aeroespacial(Corea del Sur)

- Roketsan(Pavo)

- Safran Electrónica y Defensa (Francia)

- Artillería de dinámica general (EE. UU.)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2026: Bharat Electronics Ltd (BEL) y Safran Electronics & Defense firmaron un acuerdo de empresa conjunta para establecer una nueva empresa en la India centrada en la fabricación del arma aire-tierra guiada con precisión HAMMER (Highly Agile Modular Munition Extended Range).

- Noviembre de 2025: Naval Group y LASIGE (la unidad de investigación de la Facultad de Ciencias de la Universidad de Lisboa) firmaron un MoU para explorar la colaboración conjunta en I+D en áreas navales y de tecnología de defensa más amplias.

- Noviembre de 2025: India y Francia avanzaron en su cooperación en defensa a través de un nuevo acuerdo para coproducir el sistema de armas aire-tierra de precisión HAMMER en India, apoyando el impulso de India para construir armamentos locales de alta tecnología y reducir la dependencia de proveedores externos.

- julio 2025: Raytheon, parte de RTX, obtuvo un contrato de 74 millones de dólares con la Marina de los EE. UU. para entregar nuevos sistemas de lanzamiento de misiles guiados RAM, renovar los lanzadores existentes y suministrar hardware y repuestos mejorados.

- octubre 2021: Rheinmetall y UVision firmaron un acuerdo de colaboración estratégica para suministrar a Europa municiones merodeadoras, poniendo a disposición de los clientes europeos la familia HERO de UVision, probada en combate, para satisfacer las necesidades operativas actuales y cambiantes.

COBERTURA DEL INFORME

El informe de mercado de municiones navales inteligentes ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en las regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por alcance, por tecnología de guiado, por plataforma de lanzamiento, por tipo y región |

| Por rango |

|

| Por tecnología de orientación |

|

| Por plataforma de lanzamiento |

|

| Por tipo |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 16.070 millones de dólares en 2025 y se prevé que alcance los 29.010 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5,54 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,4% durante el período previsto (2026-2034).

Por autonomía, se espera que el segmento de autonomía media (50-300 km) domine el mercado.

Las crecientes tensiones geopolíticas y la modernización naval son los factores clave que impulsan el crecimiento del mercado.

BAE Systems, Diehl Defense, Raytheon Technologies, KNDS Group, Denel Dynamics y Hanwha Aerospace son algunos de los actores importantes en el mercado global.

Asia Pacífico dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados