Tamaño del mercado de radio militar definida por software, participación y análisis de la industria, por componente (hardware y software), por tipo (radio de uso general, sistema de radio táctico conjunto (JTRS), radio cognitiva/inteligente y radio troncal terrestre (Tetra)), por banda de frecuencia (MF/HF, VHF, UHF y otras bandas), por plataforma (aerotransportada, naval, terrestre y espacial) y pronóstico regional, 2026-2034

Tamaño del mercado de radio militar definida por software y perspectivas futuras

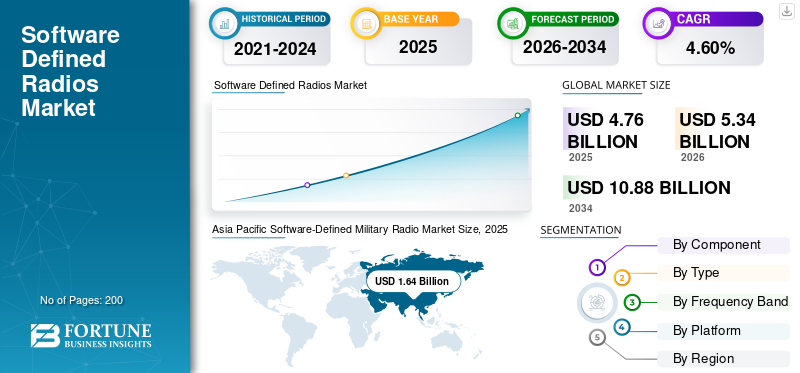

El tamaño del mercado mundial de radio militar definida por software se valoró en 4,76 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,34 mil millones de dólares en 2026 a 10,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,3% durante el período previsto. Asia Pacífico dominó el mercado de radio definida por software con una participación de mercado del 34,45% en 2025.

El mercado representa una evolución crítica en las comunicaciones de defensa, permitiendo plataformas flexibles y adaptables que reemplazan los sistemas rígidos definidos por hardware con formas de onda configurables por software. Este cambio respalda la guerra centrada en redes al permitir una interoperabilidad perfecta en dominios terrestres, aéreos, navales y espaciales, incluso en entornos electromagnéticos en disputa y abarrotados por adversarios. Impulsado por los esfuerzos globales de modernización militar, el mercado enfatiza las radios cognitivas que optimizan dinámicamente el uso del espectro, se integran con redes 5G emergentes e incorporan inteligencia artificial para mejorar el procesamiento y la seguridad de la señal.

Actores clave, incluidos BAE Systems (Reino Unido), Northrop Grumman (EE. UU.), Raytheon Technologies/RTX (EE. UU.), Elbit Systems (Israel), Thales (Francia), L3Harris (EE. UU.), General Dynamics (EE. UU.), Viasat (EE. UU.), Leonardo (Italia) y Rohde & Schwarz (Alemania) están dominando el mercado a través de carteras de comunicaciones tácticas seguras y victorias en programas de defensa a gran escala. Los modelos de actualización/soporte a largo plazo están convirtiendo la adquisición de radio en un ciclo de modernización de varios años en las fuerzas terrestres, aéreas y navales.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de radio definido por software CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 4,76 mil millones de dólares

- Tamaño del mercado en 2026: 5,34 mil millones de dólares

- Tamaño del mercado previsto para 2034: 10,88 mil millones de dólares

- CAGR: 9,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de radio militar definida por software con una participación del 34,45% en 2025.

- Se prevé que el segmento de hardware represente la mayor cuota de mercado.

- El segmento de radio de uso general dominó el mercado en 2025.

Asia Pacífico

Asia Pacífico representó 3.000 millones de dólares en 2025 y se prevé que alcance los 4.000 millones de dólares en 2026.

América del norte

América del Norte generó 5.200 millones de dólares en 2025 y se prevé que alcance los 5.500 millones de dólares en 2026.

Europa

Europa representó 4.700 millones de dólares en 2025 y se prevé que alcance los 5.000 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado de radio militar definida por software alcanzará los 1.440 millones de dólares en 2026.

Japón

Se estima que el mercado de radio militar definida por software alcanzará los 310 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE RADIO MILITAR DEFINIDAS POR SOFTWARE

La creciente adopción de plataformas DEG adaptables es la última tendencia del mercado

El mercado está experimentando un crecimiento sólido, impulsado por la modernización de la defensa y la integración coninfraestructura 5G. Las tendencias clave incluyen el cambio a radios cognitivas para la optimización del espectro, la reducción de tamaño, peso y potencia a través de avances en semiconductores y la adopción global de la tecnología SDR en la mayoría de las radios militares tácticas. Esta evolución respalda la guerra centrada en la red, ampliando los ciclos de vida de los equipos y mejorando la interoperabilidad en entornos disputados.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La modernización de la defensa y los aumentos presupuestarios impulsan el crecimiento del mercado

Los crecientes presupuestos de defensa global dan prioridad a los SDR por sus ventajas tácticas, incluida la reconfiguración de frecuencia flexible, la transferencia segura de datos y la interoperabilidad perfecta entre plataformas. Los programas militares como el Sistema de Radio Táctico Conjunto de EE. UU. y las crecientes tensiones geopolíticas impulsan la adopción, con más de 40.000 unidades entregadas a Ucrania por L3Harris Technologies, Inc. en 2025 para actualizaciones resistentes a interferencias. La integración con 5G, el procesamiento de señales de IA y las operaciones centradas en la red impulsan aún más la demanda al mejorar la claridad de la voz, el ancho de banda y el ahorro de costos del ciclo de vida en comparación con el hardware heredado.

RESTRICCIONES DEL MERCADO

Los altos costos y la complejidad de la implementación obstaculizan el crecimiento del mercado

Las elevadas inversiones iniciales y los gastos de FPGA limitan una adopción más amplia, particularmente para los nuevos participantes que enfrentan grandes obstáculos de desarrollo.Ciberseguridadlas vulnerabilidades, los controles de exportación y los problemas de gestión térmica limitan la escalabilidad, mientras que la dependencia de conocimientos especializados ralentiza la implementación. Estos factores limitan el crecimiento a pesar de la fuerte demanda, ya que la alta complejidad del sistema requiere una certificación rigurosa según los estándares militares, ampliando los plazos y aumentando los gastos operativos. Las dificultades de mantenimiento de los subsistemas también obstaculizan el uso sostenido en diversos entornos.

OPORTUNIDADES DE MERCADO

Las radios cognitivas habilitadas para IA y las exportaciones son las oportunidades en el mercado

Surgen importantes oportunidades a partir de arquitecturas adaptativas integradas en IA para la gestión del espectro en tiempo real en espacios electromagnéticos en disputa, junto con la expansión hacia SDR basados en el espacio y la integración de sistemas no tripulados. Las exportaciones de defensa, las colaboraciones internacionales y los cruces comerciales de 5G, como las pilas de borde industrial empaquetadas en la nube, permiten lanzamientos rápidos de redes y menores barreras de entrada a través de Open RAN. Los mercados emergentes en Asia Pacífico, impulsados por el aumento del gasto militar en China e India, así como por la modernización en Europa y América del Norte, amplifican aún más el potencial de crecimiento a través de programas respaldados por los gobiernos. Estos factores impulsan el crecimiento del mercado de radio militar definido por software.

DESAFÍOS DEL MERCADO

Barreras de interoperabilidad y seguridad que desafían el crecimiento del mercado

La integración de SDR con sistemas heredados plantea obstáculos importantes debido a discrepancias en los protocolos, esquemas de modulación y especificaciones técnicas, lo que complica las actualizaciones en flotas mixtas. Los estrictos requisitos de seguridad varían según el país, lo que restringe las formas de onda y el acceso al mercado, mientras que la certificación de compatibilidad electromagnética y amenazas cibernéticas prolonga la calificación. Amenazas en evolución como guerra electrónicaLas interferencias exigen actualizaciones constantes de software, lo que agota los recursos en medio de límites geopolíticos de exportación y dependencias de la cadena de suministro.

Análisis de segmentación

Por componente

Los requisitos de robustez y reemplazo de flotas a gran escala impulsan el crecimiento del segmento de hardware

Según los componentes, el mercado se segmenta en hardware y software.

Se prevé que el segmento de hardware represente la mayor cuota de mercado. La demanda de hardware sigue siendo alta ya que las fuerzas aún necesitan grandes volúmenes de radios para soldados y vehículos. Los ciclos de reemplazo, las necesidades de robustez y los terminales estandarizados y seguros impulsan la adquisición.

Se prevé que el segmento de software aumente con una tasa compuesta anual del 9,7% durante el período previsto.

Por tipo

Las necesidades rutinarias de voz y datos de primera línea en todas las unidades impulsan el crecimiento del segmento de radio de uso general

Según el tipo, el mercado se segmenta en radio de uso general, sistema de radio táctico conjunto (JTRS), radio cognitiva/inteligente y radio troncal terrestre (Tetra).

En 2025, el segmento de radio de uso general dominaba el mercado mundial. La demanda de radio de uso general es constante ya que cubre las necesidades tácticas diarias de voz y datos en todas las unidades. Los compradores prefieren modelos probados con una integración más sencilla, una gran disponibilidad y rutas de actualización.

Se proyecta que el segmento de radio cognitiva/inteligente crecerá a una tasa compuesta anual del 10,4% durante el período previsto.

Por banda de frecuencia

La necesidad de un rendimiento confiable en terrenos complejos y una coordinación aire-tierra impulsa el crecimiento del segmento UHF

Según la banda de frecuencia, el mercado se segmenta en MF/HF, VHF, UHF y otras bandas.

Se prevé que el segmento UHF sea testigo de una cuota de mercado dominante durante el período de previsión. La demanda de UHF es fuerte debido a su equilibrio entre alcance, penetración y desempeño táctico confiable en terrenos complejos. Apoya la coordinación aeroterrestre y las unidades móviles, lo que la convierte en una prioridad de adquisición.

Se proyecta que el segmento de otras bandas crecerá a una tasa compuesta anual del 10,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Debido a que el ejército es la mayor base de usuarios de radios tácticas, la demanda del segmento terrestre está creciendo

Según la plataforma, el mercado se segmenta en aéreo, naval, terrestre y espacial.

El segmento terrestre dominó con la mayor cuota de mercado de radio militar definida por software. Los ejércitos despliegan la mayor cantidad de radios en infantería, vehículos y puestos de mando. Los programas de modernización priorizan la creación de redes seguras, un amplio campo y actualizaciones consistentes para la preparación de primera línea.

Además, se prevé que el segmento espacial crezca a una tasa compuesta anual del 10,6% durante el período previsto.

Perspectiva regional del mercado de radio militar definida por software

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico aportó aproximadamente 3 mil millones de dólares al mercado global en 2025, lo que representa una participación del 20,90 %, y se espera que alcance los 4 mil millones de dólares en 2026. La demanda regional crece más rápido, impulsada por las tensiones fronterizas, la seguridad marítima y la expansión de las fuerzas. Los compradores buscan DEG asequibles y escalables, producción nacional y despliegue rápido, especialmente para la modernización del ejército y las operaciones conjuntas.

Asia Pacific Software-Defined Military Radio Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de radio militar definido por software de Japón

La cuota de mercado de Japón en 2026 se estima en alrededor de 310 millones de dólares, con una tasa compuesta anual del 9,3% durante el período previsto. La demanda de Japón está aumentando para fortalecer la defensa de las islas y mejorar la coordinación entre las Fuerzas de Autodefensa. Los compradores enfatizan las comunicaciones seguras, la resiliencia y la interoperabilidad con los sistemas estadounidenses, junto con la modernización de las operaciones de patrulla marítima.

Mercado de radio militar definido por software de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos estimados en 2026 de alrededor de 660 millones de dólares. La demanda de China está impulsada por la modernización de las fuerzas y la mejora del mando conjunto en todos los servicios. Está enfocado a la producción, radios en red para teatros terrestres y marítimos, yseguridadcontrol a través de cadenas de suministro nacionales.

Mercado de radio militar definido por software de la India

Se estima que el mercado indio en 2026 ascenderá a unos 340 millones de dólares. La demanda de productos en la India está aumentando a medida que los servicios reemplazan a los sistemas heredados e impulsan la indigenización. Los contratos priorizan los DEG producidos localmente, el despliegue escalable y las actualizaciones asequibles, apoyando grandes despliegues militares y crecientes operaciones aéreas conjuntas.

América del norte

En 2025, América del Norte poseía el 32,90 % de la cuota de mercado mundial, alcanzando una valoración de 5200 millones de dólares, y se prevé que crezca hasta los 5500 millones de dólares en 2026. La demanda de América del Norte se mantiene fuerte a medida que Estados Unidos actualiza sus redes tácticas y sus aliados se alinean en materia de interoperabilidad. La región se centra en radios seguras y actualizables por software para plataformas terrestres, aéreas y navales, con presupuestos constantes financiados para mejoras.

Mercado de radio militar definido por software de EE. UU.

Teniendo en cuenta el fuerte impacto de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 1.440 millones de dólares en 2026, lo que representa aproximadamente el 9,2% de las ventas mundiales. La demanda estadounidense lidera el mercado, impulsada por programas de redes tácticas a gran escala y actualizaciones continuas. Las prioridades incluyen conectividad segura entre servicios, mejor resiliencia en entornos conflictivos y ciclos rápidos de actualización de software.

Europa

El mercado en Europa alcanzó los 4.700 millones de dólares en 2025, lo que representa el 30,10 % de los ingresos totales del mercado, y se prevé que alcance los 5.000 millones de dólares en 2026. La demanda de Europa está aumentando a medida que las naciones modernizan las comunicaciones de la coalición y crean capacidad industrial soberana. Los programas dan prioridad a las comunicaciones seguras, la compatibilidad transfronteriza y el soporte del ciclo de vida, y las adquisiciones se distribuyen en muchos contratos de tamaño mediano.

Mercado de radio militar definido por software del Reino Unido

Se estima que el mercado del Reino Unido crecerá en alrededor de 300 millones de dólares en 2026, lo que representa una tasa compuesta anual de aproximadamente el 9,0 % de las ventas globales durante el período previsto. La demanda del Reino Unido es constante y se centra en modernizar las comunicaciones desplegables y mantener la interoperabilidad con los socios de la OTAN. Las adquisiciones enfatizan las radios actualizables, el apoyo soberano y la integración entre flotas terrestres, marítimas y aéreas.

Mercado de radio militar definido por software de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 330 millones de dólares en 2026. La demanda de Alemania se está expandiendo a medida que se acelera la digitalización de la Bundeswehr y los despliegues de la coalición requieren comunicaciones confiables. Los compradores prefieren radios seguras y estandarizadas y soporte a largo plazo, con fuerte énfasis en la integración y las pruebas nacionales.

Resto del mundo

El mercado del resto del mundo representó 2.600 millones de dólares en 2025, lo que representa el 16,20% de la industria global, y se espera que alcance los 2.700 millones de dólares en 2026. El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se espera que los mercados de Medio Oriente, África y América Latina alcancen valoraciones de 190 millones de dólares y 100 millones de dólares, respectivamente, en 2026. El resto de la demanda del mundo es desigual pero está aumentando, particularmente en regiones donde persisten la seguridad interna y los conflictos regionales. Las inversiones dan prioridad a radios resistentes, voz/datos seguros y paquetes de capacitación, a menudo financiados mediante asistencia plurianual.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave fortalecen los programas de modernización y los ecosistemas de actualización a largo plazo para obtener ventaja en el mercado

Los actores clave están impulsando el mercado de radios militares definidas por software ayudando a los ejércitos y las fuerzas aéreas a reemplazar radios más antiguas con sistemas modernos actualizables por software. Los principales actores estadounidenses como Northrop Grumman, Raytheon, L3Harris, General Dynamics, Viasat y BAE Systems ganan grandes programas, entregan radios a escala y los mantienen relevantes mediante actualizaciones y soporte a largo plazo. Líderes europeos como Thales y Leonardo están haciendo crecer el mercado centrándose en la interoperabilidad entre países, asociaciones de fabricación nacionales y contratos de servicio que mantienen las flotas en funcionamiento durante años. Elbit Systems amplía su participación de mercado a través de radios tácticas probadas diseñadas para un despliegue rápido y condiciones duras del campo de batalla. Rohde & Schwarz apoya una adopción más amplia mejorando las pruebas, la confiabilidad y los estándares de rendimiento seguro. En general, estas empresas están expandiendo el mercado al convertir la adquisición de radio en un negocio de soporte y actualización de varios años, no solo ventas únicas de hardware.

LISTA DE EMPRESAS DE RADIO MILITAR CLAVE DEFINIDAS POR SOFTWARE PERFILADAS

- BAE Systems PLC (Reino Unido)

- Corporación Northrop Grumman(A NOSOTROS.)

- Corporación de tecnologías Raytheon(A NOSOTROS.)

- Elbit Systems Ltd.(Israel)

- Thales Group S.A. (Francia)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación General Dynamics(A NOSOTROS.)

- Viasat, Inc. (EE. UU.)

- Leonardo SpA (Italia)

- Rohde & Schwarz GmbH & Co. KG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: El ejército indio realizó un pedido de sus primeras radios definidas por software de fabricación local, basadas en un diseño DRDO y que serán fabricadas por Bharat Electronics Limited (BEL).

- julio 2025: Indra y Bittium firmaron un acuerdo no vinculante que describe la cooperación en el desarrollo de DEG. El plan es explorar la transferencia de tecnología Bittium mientras Indra adapta y avanza la solución y ayuda a desarrollar la capacidad industrial de España para ofrecer una solución SDR y de forma de onda totalmente patentada y con sede en Europa.

- Junio de 2024: Thales consiguió un acuerdo importante para equipar al ejército, el servicio naval y el cuerpo aéreo de Irlanda con sistemas y apoyo SDR. El acuerdo incluye un suministro inicial de más de 3.500 radios SquadNet y aproximadamente 2.500 radios de la gama SYNAPS en virtud de un acuerdo marco.

- febrero 2024: La Fuerza Aérea de la India firmó un contrato con BEL para adquirir equipos de comunicación por radio ligeros, portátiles y basados en software.

- enero 2023: Elbit Systems declaró que la DGAM de España seleccionó su solución táctica SDR E-LynX para un programa de adquisición urgente centrado en equipos de radio V/UHF SDR.

COBERTURA DEL INFORME

Esta investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, por tipo, por banda de frecuencia, por plataforma y región |

| Por componente |

Software |

| Por tipo |

|

| Por banda de frecuencia |

|

| Por plataforma |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.760 millones de dólares en 2025 y se prevé que alcance los 10.880 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 1.640 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,3% durante el período previsto.

Por segmento de hardware se espera que domine el mercado.

La modernización de la defensa y los aumentos presupuestarios son los factores clave que impulsan el crecimiento del mercado.

BAE Systems PLC (Reino Unido), Northrop Grumman Corporation EE.UU.), Raytheon Technologies Corporation (EE.UU.), Elbit Systems Ltd. (Israel), Thales Group S.A. (Francia) y L3Harris Technologies, Inc. (EE.UU.) son algunos de los actores importantes en el mercado global.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados