Tamaño del mercado de encapsulación solar, participación y análisis de la industria, por tipo de material (acetato de etileno y vinilo {EVA}, elastómero de poliolefina {POE} y otros), por aplicación (fotovoltaica de silicio cristalino y fotovoltaica de película delgada), por usuario final (plantas de energía a escala de servicios públicos, comerciales e industriales y residenciales) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

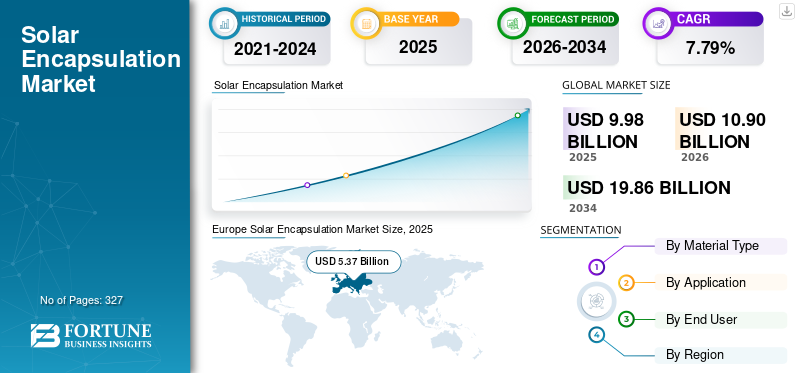

El tamaño del mercado mundial de encapsulación solar se valoró en 9,98 mil millones de dólares en 2025. Se prevé que crezca de 10,90 mil millones de dólares en 2026 a 19,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,79% durante el período previsto. Europa dominó el mercado mundial de encapsulación solar con una cuota de mercado del 53,81% en 2025.

La encapsulación solar se refiere al uso de materiales poliméricos especializados para proteger y aislar eléctricamente las células solares fotovoltaicas (PV) dentro de un módulo solar. Estos materiales están laminados por encima y por debajo de las células solares para protegerlas de la humedad, el polvo, la radiación ultravioleta y el estrés mecánico. Los encapsulantes comunes incluyen acetato de etileno y vinilo (EVA),Elastómero de poliolefina (POE)y otros polímeros especiales. La encapsulación solar juega un papel fundamental para garantizar la durabilidad, la seguridad y el rendimiento a largo plazo de los módulos solares. La calidad del encapsulado afecta directamente la eficiencia, la confiabilidad y la vida útil operativa del módulo.

Hangzhou First PV Material Co., Ltd. es ampliamente considerado como el líder del mercado mundial en materiales de encapsulación solar. La empresa desempeña un papel fundamental al suministrar películas encapsulantes de EVA y POE en grandes volúmenes a los mayores fabricantes de módulos solares del mundo, particularmente en China, Europa y los mercados emergentes. La empresa ha sido líder tecnológico en POE y encapsulantes coextruidos avanzados, que se utilizan cada vez más en módulos solares bifaciales, TOPCon y HJT de alta eficiencia. Su capacidad de fabricación a gran escala permite el liderazgo en costos, mientras que la investigación y el desarrollo continuos ayudan a mejorar la durabilidad, la resistencia PID y la protección contra la humedad de los módulos fotovoltaicos. Al alinearse estrechamente con los principales fabricantes de equipos originales de módulos, Hangzhou First tiene una influencia significativa en los estándares de materiales, las tendencias de adopción y las estructuras de costos en toda la industria global de encapsulación solar.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE ENCAPSULACIÓN SOLAR Conclusiones clave

- Tamaño del mercado en 2025: 9.980 millones de dólares

- Tamaño del mercado en 2026: 10,90 mil millones de dólares

- Tamaño del mercado previsto para 2034: 19.860 millones de dólares

- CAGR: 7,79% de 2026 a 2034

- Europa dominó el mercado mundial de encapsulación solar con una cuota de mercado del 53,81% en 2025.

- El segmento de etileno acetato de vinilo (EVA) representa la mayor participación en los ingresos del 55,35% en 2025.

- La energía fotovoltaica de silicio cristalino domina abrumadoramente el mercado y representa el 87,47% de la demanda de encapsulantes.

Asia Pacífico

Asia Pacífico es la región dominante en el mercado, valorado en 5.370 millones de dólares en 2025, impulsado por la creciente demanda de energía renovable y la presencia de enormes instalaciones y fabricación de módulos fotovoltaicos.

América del norte

Se espera que América del Norte alcance los 2.010 millones de dólares en 2026, impulsado por la expansión del despliegue solar y el aumento de las actividades nacionales de fabricación fotovoltaica.

Europa

Se prevé que Europa alcance los 1.650 millones de dólares en 2026, respaldada por sólidas iniciativas políticas, producción fotovoltaica local y demanda de módulos solares de alto rendimiento.

A NOSOTROS.

Se prevé que el mercado alcance los 1.770 millones de dólares en 2026, impulsado por incentivos federales, nuevas instalaciones de fabricación de energía solar y un crecimiento continuo de las instalaciones solares.

Japón

Se espera que el mercado alcance los 930 millones de dólares en 2026, respaldado por la adopción continua de tecnologías solares avanzadas y las inversiones en infraestructura de energía limpia.

Leer más

TENDENCIAS DEL MERCADO DE ENCAPSULACIÓN SOLAR

Avance en materiales de encapsulación de alto rendimiento para impulsar el crecimiento del mercado

Una tendencia emergente en la industria de la encapsulación solar es el desarrollo y adopción de películas encapsulantes más delgadas y livianas diseñadas para la fabricación de módulos de alto rendimiento. Mientras los productores de módulos solares se centran en reducir el consumo de material y mejorar la productividad de la fábrica, los proveedores de encapsulantes están diseñando películas que mantienen la resistencia mecánica, el rendimiento óptico y la durabilidad mientras utilizan menos material por módulo. Los encapsulantes más delgados ayudan a reducir el peso total del módulo, lo cual es particularmente importante para módulos de gran formato, instalaciones en tejados y eficiencia de transporte. Al mismo tiempo, estos materiales están optimizados para ciclos de laminación más rápidos, lo que permite mayores velocidades de línea de producción y menores costos de fabricación por unidad. Esta tendencia se alinea con el objetivo más amplio de la industria de reducir el costo nivelado de la electricidad (LCOE) y mejorar la eficiencia de la cadena de suministro, al mismo tiempo que se cumplen los requisitos de confiabilidad y garantía a largo plazo para los sistemas fotovoltaicos modernos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Rápida expansión de las instalaciones solares fotovoltaicas mundiales para impulsar el crecimiento del mercado

La energía solar se ha convertido en una de las tecnologías energéticas de más rápido crecimiento en todo el mundo, impulsada por la disminución de los costos de los módulos, políticas gubernamentales de apoyo destinadas a reducir las emisiones de carbono y compromisos corporativos paradescarbonización. Las instalaciones solares globales anuales han aumentado desde muy por debajo de 150 GW hace unos años a varios cientos de gigavatios anuales a mediados de la década de 2020, con despliegues a gran escala en Asia Pacífico, América del Norte y Europa. Cada módulo solar fabricado, independientemente de su tecnología o geografía, requiere capas de encapsulación para proteger las células del ingreso de humedad, la radiación ultravioleta, el estrés mecánico y la degradación eléctrica durante una vida útil de 25 a 30 años. Por ejemplo, la expansión de la fabricación de energía solar a gran escala en China consume millones de metros cuadrados de películas encapsulantes al año. A medida que los países aceleran las adiciones de capacidad renovable para cumplir con los objetivos netos cero, el aumento de los volúmenes de producción de módulos aumenta directa y proporcionalmente la demanda de materiales de encapsulación, lo que hace que el crecimiento de las instalaciones sea un poderoso impulsor estructural para el crecimiento del mercado de encapsulación solar.

Evolución tecnológica hacia módulos solares avanzados y de alta eficiencia para impulsar el crecimiento del mercado

La industria está pasando rápidamente de módulos multicristalinos convencionales a tecnologías avanzadas como mono-PERC, TOPCon, heterounión (HJT) y módulos bifaciales, todos los cuales imponen requisitos de rendimiento más estrictos a los materiales encapsulantes. Los módulos bifaciales, por ejemplo, requieren encapsulantes con una transparencia óptica superior y resistencia a largo plazo a la humedad y la degradación inducida por el potencial, lo que acelera el cambio del EVA tradicional a encapsulantes basados en POE de mayor rendimiento. De manera similar, los tamaños de oblea más grandes y las temperaturas de funcionamiento más altas aumentan la tensión sobre los materiales de laminación, lo que aumenta la necesidad de soluciones de encapsulación más duraderas. Los principales fabricantes de módulos especifican cada vez más POE o encapsulantes coextruidos para sus líneas de productos premium, incluso a un costo mayor, para reducir el riesgo de fallas en el campo. Esta actualización tecnológica aumenta el valor por módulo gastado en encapsulación e impulsa un crecimiento más rápido en materiales avanzados en comparación con los volúmenes generales de módulos.

RESTRICCIONES DEL MERCADO

Garantizar el rendimiento a largo plazo en medio de tecnologías de módulos en rápida evolución para limitar el crecimiento del mercado

Una limitación importante que enfrenta la industria de la encapsulación solar es la necesidad de garantizar el rendimiento del material a largo plazo mientras las tecnologías de módulos solares continúan evolucionando a un ritmo rápido. Las nuevas arquitecturas de celdas, como TOPCon, heterounión y diseños bifaciales, funcionan bajo temperaturas más altas, cargas eléctricas y una mayor sensibilidad a la humedad, lo que impone mayores exigencias al rendimiento del encapsulante. Sin embargo, estas tecnologías se comercializan mucho más rápido que el tiempo necesario para generar datos de confiabilidad de campo a largo plazo. Los fabricantes de encapsulaciones deben confiar en pruebas de envejecimiento acelerado y modelos predictivos, lo que aumenta la incertidumbre técnica y los costos de desarrollo. Al mismo tiempo, los cambios frecuentes en el diseño de las celdas, el tamaño de los módulos y los procesos de laminación requieren una adaptación continua del producto. Equilibrar la velocidad de la innovación con la garantía de confiabilidad sigue siendo un desafío complejo y que requiere muchos recursos para la industria.

OPORTUNIDADES DE MERCADO

Crecimiento de las iniciativas nacionales de fabricación y localización de energía solar para ofrecer oportunidades de mercado lucrativas

Una oportunidad clave para el mercado de encapsulación solar reside en la rápida expansión de la fabricación de módulos solares nacionales fuera de China, debido al creciente énfasis en las preocupaciones por la seguridad energética y los programas de localización liderados por el gobierno. Políticas como incentivos vinculados a la fabricación, requisitos de contenido local y créditos fiscales en regiones como América del Norte, India y partes de Europa están fomentando el establecimiento de nuevas fábricas de módulos fotovoltaicos. Cada nueva línea de fabricación crea una demanda recurrente de películas de encapsulación, a menudo con preferencias por materiales de origen local para cumplir con las normas políticas y reducir el riesgo de la cadena de suministro. Esto abre oportunidades para que los productores de encapsulantes establezcan una fabricación regional, formen asociaciones estratégicas con fabricantes de equipos originales de módulos y suministren formulaciones personalizadas adaptadas a las condiciones climáticas locales. A medida que las huellas de fabricación se diversifican geográficamente, los proveedores de encapsulación que pueden escalar rápidamente y cumplir con los estándares de calidad regionales están bien posicionados para capturar una participación de mercado incremental.

DESAFÍOS DEL MERCADO

La presión de costos impulsada por la volatilidad de los precios de los módulos solares obstaculizará el crecimiento del mercado

Un desafío importante para el mercado de encapsulación solar es la intensa presión de costos que surge de las fluctuaciones en los precios de los módulos solares y los márgenes de fabricación. La industria solar es muy competitiva y los precios de los módulos frecuentemente bajan debido al exceso de oferta, transiciones tecnológicas o fluctuaciones en los precios de las materias primas. Durante esos períodos, los fabricantes de módulos dan prioridad a reducciones agresivas de costos en toda la lista de materiales, incluidas las películas de encapsulación, a pesar de su papel fundamental en la confiabilidad del módulo. Incluso pequeñas reducciones en el precio de los encapsulantes pueden tener un impacto material en los márgenes de los proveedores, ya que la encapsulación ya es un producto con costos optimizados. En proyectos a escala de servicios públicos sensibles al precio, los fabricantes pueden retrasar la adopción de encapsulantes de mayor rendimiento y optar por materiales estándar para mantener la competitividad. Esta dinámica limita el crecimiento del valor para los proveedores de encapsulación y hace que los ingresos sean muy sensibles a los ciclos del mercado a corto plazo, incluso cuando los fundamentos del despliegue solar a largo plazo siguen siendo sólidos.

IMPACTO DEL ARANCEL EN EL MERCADO

Los aranceles sobre módulos solares, células y componentes relacionados pueden tener un impacto indirecto notable en el mercado. Los derechos de importación y las restricciones comerciales a menudo alteran los flujos mundiales de fabricación, lo que lleva a los productores de módulos a reubicar o localizar la producción para evitar la exposición a aranceles. Si bien esto puede crear una nueva demanda de materiales de encapsulación en regiones manufactureras emergentes, también puede provocar interrupciones a corto plazo y una utilización desigual de la capacidad. Los aranceles pueden aumentar los costos generales de producción de módulos, intensificando la presión sobre los proveedores de encapsulación para que reduzcan los precios o localicen el abastecimiento. Al mismo tiempo, los incentivos de fabricación localizados vinculados a los aranceles pueden alentar la producción regional de encapsulantes, remodelando las cadenas de suministro en lugar de reducir la demanda a largo plazo.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de material

El menor coste del acetato de etileno y vinilo desempeñará un papel clave en la cuota de mercado líder

Por tipo de material, el mercado se segmenta en acetato de etileno y vinilo (EVA), elastómero de poliolefina (POE) y otros.

Acetato de etileno y vinilo (EVA)El segmento generará la mayor participación en los ingresos del 55,35% en 2025, impulsado por su larga trayectoria, rentabilidad y características de procesamiento bien establecidas. EVA sigue representando la mayor parte del consumo de encapsulación, particularmente en módulos de silicio cristalino monofacial convencionales y mercados sensibles a los precios. Su fuerte adhesión, buena transparencia óptica y compatibilidad con procesos de laminación de alto volumen lo convierten en la opción preferida de muchos fabricantes. Sin embargo, la participación de mercado de EVA está disminuyendo gradualmente a medida que los diseños de módulos avanzados exponen sus limitaciones en cuanto a resistencia a la humedad y la posible degradación inducida en condiciones operativas exigentes.

El elastómero de poliolefina es el segmento de más rápido crecimiento con una tasa compuesta anual del 8,47 % en el mercado de encapsulación solar, impulsado por la rápida adopción de tecnologías de módulos bifaciales y de alta eficiencia. POE ofrece una resistencia superior a la entrada de humedad, un menor riesgo de degradación y un mejor aislamiento eléctrico en comparación con EVA, lo que lo hace cada vez más preferido para proyectos premium y de escala de servicios públicos. Aunque POE actualmente tiene una participación menor que EVA, su participación se está expandiendo constantemente a medida que los fabricantes de módulos priorizan la durabilidad y el rendimiento a largo plazo sobre el costo inicial del material.

Por aplicación

El cambio continuo hacia tecnologías cristalinas de alta eficiencia impulsó el crecimiento del segmento fotovoltaico de silicio cristalino

Según la aplicación, el mercado se divide en PV de silicio cristalino y PV de película delgada.

La energía fotovoltaica de silicio cristalino domina abrumadoramente el mercado y representa el 87,47% de la demanda de encapsulantes. Esto se debe a las tecnologías de silicio monocristalino y multicristalino que representan la opción principal para instalaciones solares residenciales, comerciales y de servicios públicos en todo el mundo. Los módulos de silicio cristalino requieren encapsulación en ambos lados de las células solares, normalmente utilizando películas EVA o POE, lo que impulsa directamente el consumo de un gran volumen de materiales de encapsulación. El cambio continuo hacia tecnologías cristalinas de alta eficiencia como mono-PERC, TOPCon, heterounión y módulos bifaciales refuerza aún más este dominio, ya que estos diseños a menudo requieren encapsulantes de mayor rendimiento y, en algunos casos, de mayor valor. Como resultado, la energía fotovoltaica de silicio cristalino representa la mayor parte tanto del volumen como del valor en el mercado de encapsulación solar.

Thin Film PV es el segundo segmento líder en el mercado y se espera que crezca a una tasa compuesta anual del 9,13% durante el período previsto. Tecnologías como CdTe, CIGS y silicio amorfo emplean diferentes arquitecturas de módulos, que a menudo requieren soluciones de encapsulación especializadas adaptadas a sus respectivos procesos de fabricación. Si bien las tecnologías solares de película delgada pueden utilizar menos encapsulante por vatio en comparación con el silicio cristalino, aún dependen de la encapsulación para la protección contra la humedad, la estabilidad mecánica y la durabilidad a largo plazo. La cuota de mercado de la encapsulación de película fina sigue siendo limitada debido al despliegue comparativamente bajo defotovoltaico de película delgadaglobalmente. Sin embargo, mantiene su relevancia en aplicaciones específicas, como proyectos de servicios públicos a gran escala y condiciones climáticas específicas.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Implementación significativa en proyectos solares a gran escala para liderar el crecimiento del mercado de plantas de energía a escala de servicios públicos

Según el usuario final, el mercado está ampliamente segmentado en plantas de energía a escala de servicios públicos, comerciales e industriales y residenciales.

Las plantas de energía solar a escala comercial representan la mayor parte del mercado de encapsulación solar con un 75,57%. Este crecimiento está impulsado por la gran escala de adquisición e implementación de módulos en proyectos solares montados en tierra a gran escala. Estas instalaciones priorizan la confiabilidad a largo plazo, la alta potencia de salida y la durabilidad durante vidas operativas prolongadas, que a menudo superan los 30 años. Como resultado, los proyectos a escala de servicios públicos especifican cada vez más materiales de encapsulación avanzados, particularmente para módulos bifaciales y de vidrio-vidrio, para mitigar los riesgos de degradación y mejorar el rendimiento energético. El dominio de este segmento se ve reforzado aún más por los grandes parques solares y los programas de energías renovables liderados por gobiernos en Asia Pacífico, Medio Oriente y América, lo que hace que las aplicaciones a escala de servicios públicos sean el principal impulsor del volumen y el valor de la encapsulación.

Se espera que el segmento comercial e industrial crezca a una tasa compuesta anual del 8,85%. Es el segmento de más rápido crecimiento entre los usuarios finales. Las instalaciones en tejados e in situ para fábricas, almacenes, oficinas y centros de datos exigen módulos fiables con un rendimiento sólido en diversas condiciones operativas. Si bien la sensibilidad a los costos sigue siendo importante, los clientes de C&I valoran cada vez más la longevidad del módulo y la garantía de la garantía, lo que respalda la adopción de materiales de encapsulación de mayor calidad. El crecimiento en este segmento está respaldado por objetivos de sostenibilidad corporativa, costos crecientes de electricidad y políticas de incentivos y medición neta de apoyo en los mercados desarrollados y emergentes.

PERSPECTIVAS REGIONALES DEL MERCADO DE ENCAPSULACIÓN SOLAR

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Europe Solar Encapsulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región dominante en el mercado, valorado en 5,37 mil millones de dólares en 2025. La región tiene la mayor participación del mercado, impulsada por la creciente demanda de energía renovable y la presencia de enormes instalaciones y fabricación de módulos fotovoltaicos. China representa más del 40% de la capacidad solar instalada mundial y alberga la mayor parte de las instalaciones de fabricación de módulos a gran escala, que consumen directamente materiales de encapsulación. Los ambiciosos objetivos renovables de la India (por ejemplo, 500 GW de energía solar instalada para 2030) fortalecen aún más la demanda regional. Los formatos de módulos avanzados, como las celdas bifaciales y de alta eficiencia, ampliamente adoptados en la región, dan como resultado un mayor uso de encapsulante por módulo, lo que refuerza el liderazgo de Asia Pacífico. Se espera que los mercados de países líderes como China, Japón e India alcancen los 2.670 millones de dólares, 930 millones de dólares y 750 millones de dólares, respectivamente, en 2026.

América del norte

América del Norte también ocupa una posición considerable en el mercado, que alcanzará los 2.010 millones de dólares en 2026, impulsado principalmente por Estados Unidos. Estados Unidos se ha convertido en uno de los tres principales mercados anuales de instalación solar del mundo, con decenas de gigavatios de nueva capacidad añadidos cada año. Los incentivos federales y de fabricación destinados a reducir las emisiones de carbono han estimulado varias nuevas instalaciones de ensamblaje de energía fotovoltaica, aumentando la demanda de películas de encapsulación de origen nacional. Se espera que el mercado estadounidense alcance una valoración de 1.770 millones de dólares en 2026.

Europa

Europa representa una parte significativa y centrada en la calidad, con un valor de mercado de 1.650 millones de dólares en 2026. Este crecimiento está impulsado por un fuerte apoyo político para el despliegue de la energía fotovoltaica y la fabricación nacional. Por ejemplo, Alemania añadió más de 10 GW de capacidad solar en 2024, lo que subraya una expansión continua. Las preferencias europeas por módulos duraderos y de mayor rendimiento aumentan la demanda de materiales de encapsulación avanzados. Al mismo tiempo, los esfuerzos de la UE para fortalecer las cadenas de suministro fotovoltaicas locales contribuyen al consumo localizado de encapsulantes. Se espera que países líderes como el Reino Unido, Alemania y Francia tengan valores de mercado de 0,07 mil millones de dólares, 540 millones de dólares y 160 millones de dólares respectivamente, para 2026.

América Latina

América Latina representa una modesta participación de mercado de encapsulación solar, impulsada en gran medida por la expansión de proyectos solares de servicios públicos. Solo Chile y Brasil representaron más de 9 GW de nueva capacidad solar en los últimos años, impulsada por subastas de energía competitivas y recursos solares favorables. Si bien gran parte del suministro de módulos de la región es importado, la creciente demanda de C&I y despliegues de servicios públicos está aumentando constantemente la demanda de encapsulantes.

Medio Oriente y África

Oriente Medio y África representan actualmente la porción más pequeña del mercado y están emergiendo como regiones de crecimiento futuro. Por ejemplo, el parque solar Mohammed bin Rashid Al Maktoum de los Emiratos Árabes Unidos pretende alcanzar los 5 GW para 2030, lo que demuestra un compromiso significativo con la energía solar a gran escala. Las duras condiciones del desierto y el enfoque en la confiabilidad aumentan el atractivo de las soluciones de encapsulación duraderas, lo que respalda la adopción de materiales de primera calidad incluso cuando la implementación general aumenta desde una base más baja. Se espera que la región tenga un valor de mercado de 700 millones de dólares de aquí a 2026, y que solo los países del CCG representen aproximadamente 350 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La creciente inversión de los actores clave en Innovación de materialespara liderar la cuota de mercado

Hangzhou First desempeña un papel líder a nivel mundial en la industria de la encapsulación solar. La empresa ha construido una de las capacidades de producción más grandes del mundo para películas de encapsulación EVA y POE, lo que le permite respaldar la fabricación de módulos de gran volumen manteniendo la competitividad de costos. Más allá de la escala, Hangzhou First invirtió mucho en innovación de materiales, particularmente en POE y encapsulantes coextruidos diseñados para módulos bifaciales, TOPCon y de heterounión que exigen una resistencia superior a la humedad y confiabilidad a largo plazo. Su estrecha colaboración técnica con los principales fabricantes de módulos solares permite una rápida personalización de las formulaciones de encapsulantes para que coincidan con los diseños de celdas y los procesos de laminación en evolución. Al ampliar las bases de producción tanto dentro de China como a nivel internacional, Hangzhou First también fortaleció la resiliencia de la cadena de suministro y ayudó a acelerar la adopción de estándares de encapsulación avanzados en toda la industria solar mundial.

Lista de las empresas clave de encapsulación solar perfiladas

- Hangzhou primer material fotovoltaico Co., Ltd.(Porcelana)

- Sinopont(Porcelana)

- Soluciones Hanwha / Hanwha Química(Corea del Sur)

- Compañía 3M (Estados Unidos)

- STR Holdings, Inc. (Estados Unidos)

- Nuevos materiales HIUV (China)

- Nuevos materiales mejorados (China)

- Tecnologías cíbridas (China)

- Productos químicos Mitsui, Inc.(Japón)

- Sveck (Changzhou Sveck Technology Co., Ltd.) (China)

- RenewSys India Pvt. Ltd. Ltd. (India)

- DuPont(Estados Unidos)

- Celanese (Estados Unidos)

- Energías renovables Vishakha (India)

- Corona Advanced Material Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025,RenewSys celebró un acuerdo de suministro con ZNShine Solarworld, una subsidiaria de propiedad total de Solarworld Energy Solutions, para proporcionar materiales de encapsulación solar. El contrato cubre 400 MW de encapsulantes cuya entrega está prevista entre noviembre de 2025 y febrero de 2026. Este acuerdo refleja la creciente demanda de soluciones de encapsulación avanzadas y de alta eficiencia a medida que los fabricantes de módulos solares continúan avanzando hacia tecnologías de células de próxima generación.

- En julio de 2025,UbiQD firmó un acuerdo de suministro exclusivo de varios años con First Solar para proporcionar su tecnología patentada de puntos cuánticos para su uso en módulos solares bifaciales de película delgada. El acuerdo sigue un programa de desarrollo conjunto iniciado en 2023 y respalda una colaboración ampliada en I+D entre las dos empresas. Se espera que la asociación acelere la adopción temprana de puntos cuánticos en fotovoltaica de película delgada, con la capacidad de producción de UbiQD potencialmente aumentando más allá de las 100 toneladas métricas por año. La colaboración se alinea con esfuerzos más amplios de Estados Unidos para ampliar la capacidad de generación de energía nacional para satisfacer la creciente demanda decentros de datos, IA y fabricación.

- En mayo de 2025,Reliance Group firmó una asociación estratégica con el proveedor chino de equipos GWELL para fortalecer su presencia en materiales de encapsulación solar. La colaboración implica el suministro de 20 líneas de producción de películas de encapsulación EVA/POE/EPE con una capacidad total de 20 GW, destinadas a respaldar el mercado fotovoltaico de rápido crecimiento de la India. Como parte del lanzamiento, ya se han enviado cuatro líneas de producción que se están instalando y poniendo en marcha en las instalaciones de Reliance, lo que marca un paso importante hacia la producción nacional a gran escala de películas de encapsulación solar.

- En junio de 2024,En Intersolar 2024, LONGi presentó su módulo solar Hi-MO X6 Artist Ultra Black, que presenta una apariencia uniforme y de color negro intenso en todos los lados. Este efecto se logra mediante una superficie de vidrio especialmente diseñada y un proceso de selección de celdas refinado mediante inspección óptica automatizada durante la producción. El módulo de doble vidrio incorpora un vidrio frontal más grueso junto con una película de encapsulación POE, lo que mejora la durabilidad general, la seguridad y la confiabilidad a largo plazo. Con capacidad bifacial, el módulo está diseñado para diversas aplicaciones en tejados, incluidas instalaciones de garajes y jardines de invierno.

- En agosto de 2023,Verde Technologies se asoció con la Universidad del Norte de Illinois y el Laboratorio Nacional de Energía Renovable (NREL) de EE. UU. para avanzar en la comercialización de sus células solares de película delgada basadas en perovskita. Gracias a esta colaboración, Verde y NIU obtendrán acceso exclusivo a una cartera de tecnologías solares de perovskita de NREL a través de un acuerdo específico. NREL desempeñará un papel central a la hora de llevar al mercado tecnologías de propiedad conjunta, apoyando la transición de las innovaciones de perovskita de la investigación al despliegue comercial.

COBERTURA DEL INFORME

El informe ofrece una visión detallada del mercado y se centra en aspectos clave, como las empresas líderes. Además, ofrece información sobre las tendencias y tecnologías del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores y desafíos que han contribuido al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,79% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de material · Acetato de etileno y vinilo (EVA) · Elastómero de poliolefina (POE) · Otros |

|

Por aplicación · Fotovoltaica de silicio cristalino · Fotovoltaica de película delgada |

|

|

Por usuario final · Centrales eléctricas a escala de servicios públicos · Comercial e Industrial · Residencial |

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 9,98 mil millones de dólares en 2025.

Es probable que el mercado registre una tasa compuesta anual del 7,79% durante el período previsto (2026-2034).

Por usuario final, el segmento de centrales eléctricas a escala comercial lidera el mercado.

El tamaño del mercado de Asia Pacífico se valoró en 5.370 millones de dólares en 2025.

La rápida expansión de las instalaciones solares fotovoltaicas a nivel mundial es el factor clave que impulsa el mercado.

Algunos de los actores clave en el mercado son Hangzhou First PV Material, Sinopont, Hanwha Solutions, 3M Company, STR Holdings, Inc. y otros.

Se espera que el tamaño del mercado mundial alcance una valoración de 19.860 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 327

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados