Tamaño del mercado de militarización espacial, participación, Rusia, Ucrania, guerra y análisis de la industria, por tecnología (sistemas de defensa antimisiles, sistemas de comunicación por satélite, sistemas de vigilancia y reconocimiento (ISR), sistemas de alerta de misiles basados en el espacio, armas de energía dirigida y armas antisatélite (ASAT), por solución (espacial y terrestre), por arquitectura (hardware y software), por aplicación (vigilancia y reconocimiento, navegación, comunicación, espacio) Conciencia situacional (SSA), alerta temprana de misiles y orientación sobre objetivos

INFORMACIÓN CLAVE DEL MERCADO

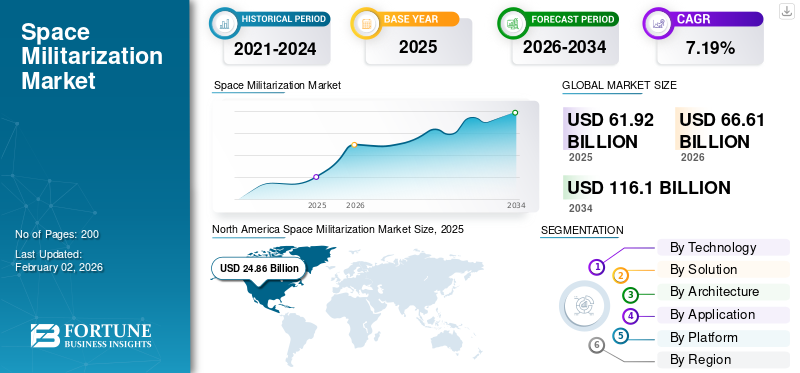

El tamaño del mercado mundial de militarización espacial se valoró en 61,92 mil millones de dólares en 2025 y se proyecta que crecerá de 66,61 mil millones de dólares en 2026 a 116,1 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,19% durante el período previsto. América del Norte dominó el mercado de la militarización espacial con una cuota de mercado del 40,15% en 2025.

La militarización espacial incluye el despliegue y uso de tecnologías espaciales para aplicaciones militares como reconocimiento, comunicaciones, navegación y otras. Se trata de satélites, sistemas terrestres y tecnologías relacionadas para la defensa. Varios países del mundo utilizan capacidades espaciales y contraespaciales y las integran periódicamente en ejercicios militares. Con la militarización espacial, los países integran activos espaciales como satélites, estaciones terrestres y sistemas de lanzamiento en las operaciones de defensa. Estos factores están impulsando el crecimiento general del mercado.

Además, los principales actores del mercado incluyen Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, Airbus Defence and Space y otros. Lockheed Martin en Estados Unidos lidera con satélites avanzados de alerta de misiles y plataformas de comunicación seguras utilizadas por la Fuerza Espacial de Estados Unidos. Boeing Defence, Space & Security proporcionasatélite militarautobuses, servicios de integración de lanzamiento y sistemas de comunicación protegidos para fuerzas aliadas.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MILITARIZACIÓN ESPACIAL

- Tamaño del mercado en 2025: 61,92 mil millones de dólares

- Tamaño del mercado en 2026: 66,61 mil millones de dólares

- Tamaño del mercado previsto para 2034: 116.100 millones de dólares

- CAGR: 7,19% de 2026 a 2034

- América del Norte dominó el mercado de la militarización espacial con una participación del 40,15% en 2025.

- Se prevé que el segmento de sistemas de defensa antimisiles tenga una cuota de mercado del 26,4% en 2026.

- Se espera que el segmento de aplicaciones de vigilancia y reconocimiento represente el 28,7% del mercado en 2026.

América del norte

América del Norte generó 24.860 millones de dólares en 2025 y se prevé que alcance los 26.810 millones de dólares en 2026.

Europa

Europa generó 11.460 millones de dólares en 2025 y se prevé que alcance los 12.160 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró ingresos de 18.490 millones de dólares en 2025 y se espera que alcancen los 20.080 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de militarización espacial de Estados Unidos alcance los 24.050 millones de dólares en 2026.

Japón

Se espera que el mercado japonés alcance los 2.960 millones de dólares en 2026.

Leer más

Impacto de la guerra entre Rusia y Ucrania

Rusia Ucrania ha provocado un aumento de las inversiones en militarización espacial

El conflicto entre Rusia y Ucrania ha aumentado significativamente las inversiones globales en militarización espacial, ya que la guerra puso de relieve el papel fundamental de los satélites y los activos espaciales en la guerra moderna. Además, la dependencia de Ucrania de constelaciones de satélites comerciales como Starlink de SpaceX para las comunicaciones en el campo de batalla, el reconocimiento en tiempo real y la resiliencia de la infraestructura civil aumentó y mostró la importancia estratégica de los sistemas espaciales.

El conflicto también reavivó las preocupaciones sobre las amenazas antisatélites (ASAT), ya que Rusia realizó demostraciones de tales capacidades en los últimos años, empujando a Estados Unidos, Europa y los países de Asia Pacífico a fortalecer los mecanismos defensivos y de disuasión en órbita. Por lo tanto, esta guerra en curso ha aumentado la importancia del desarrollo de activos militares espaciales para mejorar las capacidades de defensa y fortalecer la seguridad nacional durante la guerra.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente rivalidad geopolítica y las amenazas a la seguridad impulsan el crecimiento del mercado

Hay crecientes tensiones geopolíticas, rivalidades y crecientes amenazas a la seguridad en todo el mundo. Se espera que esta situación impulse a los países a fortalecer las capacidades de defensa espacial. Las tensiones regionales como India-Pakistán/China, Irán-Israel, Corea del Norte y también empujan a los países a desarrollar defensas espaciales, como la alerta de misiles y los ataques de precisión. Las fuerzas militares de varias naciones requieren satélites y sistemas espaciales resistentes para mantener comunicaciones, vigilancia y navegación seguras en condiciones hostiles. Esta demanda impulsa la adquisición de infraestructura espacial reforzada, redundante y cibersegura. Por tanto, estos factores están contribuyendo al crecimiento del mercado de militarización espacial.

- Por ejemplo, en julio de 2025, investigadores militares y gubernamentales chinos sugirieron la exploración activa de estrategias para contrarrestar la red de satélites Starlink de Elon Musk, ya que se la considera un activo militar y de inteligencia crítico de Estados Unidos.

RESTRICCIONES DEL MERCADO

Tratados internacionales y restricciones legales para restringir la expansión del mercado

El uso de tecnologías del espacio ultraterrestre está regulado por un conjunto de marcos legales internacionales que se centran en el uso pacífico del espacio y prohíben las armas de destrucción masiva en órbita y en el espacio.

- Por ejemplo, el Tratado sobre el Espacio Ultraterrestre (OST) de 1967 prohíbe el establecimiento de destrucción masiva en el espacio ultraterrestre. Además, el Tratado de Prohibición Parcial de Ensayos Nucleares (1963) prohíbe la realización de ensayos de armas nucleares en el espacio ultraterrestre.

El uso de armas que provocan destrucción masiva no está directamente prohibido, pero su uso excesivo está restringido según estas leyes. Según el tratado, están prohibidos colocar armas nucleares en órbita o en la Luna, establecer bases militares en cuerpos celestes y realizar maniobras militares en el espacio que involucren armas de destrucción masiva. Las restricciones legales pueden limitar el uso y las pruebas de sistemas de armas militares espaciales, ya que los países temen sanciones internacionales y una respuesta de control de armas. Por lo tanto, se espera que los tratados internacionales y las estrictas regulaciones sobre el uso del espacio ultraterrestre para armas militares destructivas disuadan al mercado durante el período de pronóstico.

OPORTUNIDADES DE MERCADO

Surgimiento de programas aliados e internacionales para crear oportunidades de crecimiento lucrativas

Con el aumento de la preocupación por la seguridad, aumentan las oportunidades para programas aliados en los que varios países aportan recursos para capacidades compartidas. Varios países forman diferentes mecanismos y acuerdos para colaborar con aliados en operaciones espaciales y otras actividades.

- Por ejemplo, APSS, la mayor inversión multinacional de la OTAN en capacidades espaciales, se lanzó en 2023. Es la iniciativa de la OTAN para la Vigilancia Persistente desde el Espacio (APSS) de la Alianza, cuyo objetivo es que un consorcio de miembros aporte satélites o datos para uso colectivo. De manera similar, países como Estados Unidos están invitando a socios (Japón, Canadá y otros) a participar en su arquitectura combinada de alerta y seguimiento de misiles.

- Además, la iniciativa STARLIFT de la OTAN tiene como objetivo fortalecer y permitir operaciones espaciales receptivas.

Se espera que estas colaboraciones creen oportunidades para el desarrollo de sistemas espaciales militares. Además, las asociaciones entre países impulsan la estandarización de interfaces y el intercambio de datos entre sistemas aliados.

DESAFÍOS DEL MERCADO

Altos costos y restricciones presupuestarias para obstaculizar el crecimiento del mercado

El costo asociado con la militarización espacial es mayor en programas que requieren grandes cantidades de recursos financieros en cada etapa. Se requieren enormes inversiones para el desarrollo de satélites militares avanzados, sistemas de vigilancia espaciales y otras armas de energía dirigida. Costos tan elevados presentan barreras para los países, ya que es difícil gestionar las prioridades de gasto en defensa junto con el gasto en capacidades espaciales. Además, los países con presupuestos de defensa ajustados no pueden invertir en sistemas militares espaciales debido a su alto costo. Por lo tanto, estas limitaciones presupuestarias y de costos elevados restringen el ritmo de despliegue de capacidades en el mercado y crean una desventaja competitiva.

TENDENCIAS DEL MERCADO DE MILITARIZACIÓN ESPACIAL

La adopción de constelaciones LEO y el uso dual de sistemas espaciales es una tendencia importante del mercado

Las constelaciones de satélites de órbita terrestre baja (LEO) son un sistema crítico para los usuarios finales civiles y de defensa debido a su baja latencia y cobertura global. El aumento de los despliegues de LEO está impulsando la demanda de tecnologías avanzadas.eliminación de las interferencias, cifrado y sistemas de conciencia situacional espacial. Además, el sector militar de todo el mundo utiliza cada vez más redes LEO comerciales para diversas aplicaciones, como comunicaciones seguras, reconocimiento y transferencia rápida de datos. Este enfoque de doble uso, en el que los sistemas espaciales civiles o comerciales se comparten con fines militares, reduce los costos y acelera los plazos de despliegue.

- Por ejemplo, Starlink de SpaceX es una constelación de satélites comerciales. SpaceX desarrolló Starshield específicamente para uso del gobierno y de defensa de los EE. UU., basándose en la misma tecnología central y base de fabricación que Starlink.

Además, hay un aumento en el lanzamiento de sistemas espaciales que servirán tanto para organizaciones militares como civiles. Los sistemas satelitales de observación de doble uso diseñados para fines militares y civiles están ganando mayor impulso, lo que se espera que impulse el crecimiento del mercado.

Por ejemplo, en agosto de 2025, SpaceX lanzó NAOS (Sistema Óptico Nacional Avanzado), que se espera que proporcione imágenes ópticas de alta resolución para la recopilación de inteligencia militar, la seguridad y los esfuerzos humanitarios, así como aplicaciones para la OTAN, la UE y las Naciones Unidas. Por lo tanto, se espera que esta tendencia remodele el mercado combinando innovación comercial e infraestructura de defensa nacional.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tecnología

El aumento de la inversión en pequeñas constelaciones de satélites para comunicaciones militares contribuye al crecimiento segmentario

Según la tecnología, el mercado se clasifica en sistemas de defensa antimisiles, sistemas de comunicación por satélite, sistemas de vigilancia y reconocimiento (ISR), sistemas de alerta de misiles espaciales, armas de energía dirigida y armas antisatélite (ASAT).

En 2026, se prevé que el segmento de sistemas de defensa antimisiles lidere el mercado con una participación del 26,4%. La demanda de sistemas de defensa antimisiles está creciendo debido a la creciente amenaza de los misiles balísticos e hipersónicos. Varios países están dando prioridad a los basados en el espacio.sensorese interceptores para detectar y neutralizar estas amenazas potenciales. Además, el avance continuo en las tecnologías de seguimiento y alerta de misiles desde el espacio está mejorando la precisión y la capacidad de respuesta de las redes de defensa antimisiles.

- Por ejemplo, en mayo de 2025, el Pentágono anunció la creación de su iniciativa de defensa antimisiles Golden Dome, un programa a gran escala diseñado para establecer un sistema de protección de cuatro capas contra la evolución de las amenazas de misiles. Valorada en alrededor de 175 mil millones de dólares, la iniciativa tiene como objetivo salvaguardar los Estados Unidos continentales, Alaska y Hawái mediante el uso de tecnologías de detección e interceptación basadas en satélites, en coordinación con interceptores terrestres avanzados, redes de radar y armas potencialmente de energía dirigida.

Se espera que la vigilancia y el reconocimiento (ISR) sea el segmento de más rápido crecimiento en el mercado durante el período de previsión. Países de todo el mundo están invirtiendo fuertemente en el desarrollo y despliegue de constelaciones ISR para monitorear la actividad de los satélites rivales, rastrear desechos espaciales y detectar maniobras hostiles. Además, los programas de defensa financian cada vez más proyectos avanzados de vigilancia espacial y conciencia situacional para monitorear las actividades orbitales, detectar amenazas y proteger activos espaciales críticos.

- Por ejemplo, en junio de 2025, la Comisión Europea financió el proyecto SAURON en el marco del Programa Europeo de Desarrollo Industrial de Defensa (EDIDP). Logró sus objetivos técnicos al desarrollar sensores de próxima generación para la vigilancia espacial y la detección de amenazas.

Por solución

El aumento del presupuesto espacial militar impulsa el crecimiento del segmento espacial

En términos de solución, el mercado se clasifica en espacial y terrestre.

Se prevé que el segmento espacial represente el 56,49% de la cuota de mercado total en 2026. El segmento espacial domina el mercado y es el segmento de más rápido crecimiento debido a su importancia estratégica en la defensa nacional. Estos sistemas ofrecen capacidades continuas de vigilancia, comunicación y alerta temprana. Estos sistemas son extremadamente necesarios para las operaciones militares modernas. El segmento está creciendo debido a los avances en la tecnología satelital, el aumento de los presupuestos de defensa y la creciente necesidad de sistemas de comunicación seguros y resistentes.

- Por ejemplo, el gasto en seguridad nacional de Estados Unidos aumentó a 49.580 millones de dólares en 2024, frente a 45.980 millones de dólares en 2023. Esto representa un aumento del 56% desde 2020, cuando el gasto fue de 27.700 millones de dólares.

Por arquitectura

El aumento de la demanda de satélites, sensores y sistemas de defensa antimisiles avanzados complementó el crecimiento del segmento

Según la arquitectura, el mercado se segmenta en hardware y software.

Se espera que el segmento de hardware ocupe una posición dominante en 2026, representando una cuota de mercado del 63,96%. Los componentes de hardware, incluidos satélites, vehículos de lanzamiento y estaciones terrestres, constituyen la mayor parte del mercado. Estos activos de hardware son esenciales para establecer y garantizar la seguridad nacional. Estos sistemas de hardware se utilizan cada vez más en diversas aplicaciones militares, como reconocimiento, comunicaciones y defensa antimisiles.

- Por ejemplo, en mayo de 2025, Northrop Grumman invirtió 50 millones de dólares en Firefly Aerospace para desarrollar un nuevo vehículo de lanzamiento de elevación media llamado Eclipse, que combina tecnologías de los cohetes Antares de Northrop y Alpha de Firefly. Este vehículo está diseñado para apoyar misiones de seguridad nacional mediante el despliegue de satélites de defensa.

Se prevé que el segmento de software sea el de más rápido crecimiento durante el período de pronóstico. Las soluciones de software son el segmento de más rápido crecimiento debido al aumento de la complejidad de las misiones espaciales y la necesidad de procesamiento de datos en tiempo real. Además, los países están respaldando las innovaciones que se producen en la IA,aprendizaje automáticoy ciberseguridad que se espera que mejoren las capacidades del sistema espacial. Este desarrollo fomenta la creación de operaciones eficientes y mejores resultados de la misión.

- Por ejemplo, en septiembre de 2025, la Fuerza Espacial de EE. UU. publicó su Plan de Acción Estratégico de Datos e Inteligencia Artificial para 2025, cuyo objetivo es mejorar las capacidades basadas en datos y habilitadas por IA para lograr la superioridad espacial.

Por aplicación

El aumento de la necesidad de comunicaciones militares por satélite seguras y confiables impulsa el crecimiento del segmento

Según la aplicación, el mercado se segmenta en vigilancia y reconocimiento, navegación, comunicación,conciencia de la situación espacial (SSA),defensa antimisiles y alerta temprana, y otros.

Se espera que el segmento de aplicaciones de vigilancia y reconocimiento represente la mayor participación del mercado (28,7%) en 2026, debido a la creciente demanda de inteligencia en tiempo real y monitoreo espacial. Además, el aumento de las amenazas de misiles hipersónicos y de largo alcance debido a las crecientes tensiones geopolíticas está alentando al sector de defensa a desarrollar y desplegar satélites ISR más avanzados, lo que se espera que impulse el crecimiento del segmento.

- Por ejemplo, en abril de 2025, Umbra, un fabricante de satélites de radar de apertura sintética (SAR) con sede en California, recibió un contrato del ejército estadounidense para desarrollar y suministrar satélites sensores de próxima generación para vigilancia marítima.

En 2024, las aplicaciones de comunicación ocuparon la segunda mayor participación en el mercado, debido a la creciente necesidad de canales de comunicación seguros y confiables en las operaciones militares. El sector militar debe garantizar la integridad y funcionalidad de los satélites de comunicaciones para coordinar las actividades de defensa y mantener la seguridad nacional.

- Por ejemplo, en mayo de 2025, el Ejército de los EE. UU. otorgó un contrato de 640 millones de dólares a SES Government Solutions para proporcionar comunicaciones militares por satélite seguras y de alta capacidad en múltiples regiones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

El aumento en el despliegue de sistemas terrestres avanzados para el monitoreo espacial impulsa el crecimiento del segmento

Según la aplicación, el mercado se segmenta en sistemas terrestres, sistemas espaciales, sistemas aerotransportados y sistemas navales (marítimos).

En 2024, las plataformas espaciales tenían la mayor participación en el mercado debido a su capacidad incomparable para proporcionar capacidades globales de vigilancia y monitoreo. Su importancia estratégica en la defensa nacional y las operaciones espaciales contribuye a su posición dominante.

- Por ejemplo, en junio de 2025, la Agencia de Desarrollo Espacial de EE. UU. (SDA) lanzó con éxito el satélite Dragoon, el primero de los 12 satélites de comunicaciones tácticas experimentales del programa del Sistema de Experimentación y Demostración del Tramo 1 (T1DES). Este desarrollo pone de relieve la creciente dependencia de las plataformas espaciales, lo que impulsa el crecimiento del segmento.

Las plataformas terrestres son el segmento de más rápido crecimiento y las proyecciones indican una expansión significativa del mercado. Este crecimiento se atribuye al desarrollo de sensores terrestres avanzados y estaciones de seguimiento, que complementan los sistemas espaciales y proporcionan datos críticos para el espacio.conciencia situacional.

- Por ejemplo, en junio de 2025, Turion anunció la preparación operativa de su nodo de sensores terrestres en California, diseñado para la vigilancia espacial de áreas amplias, al amanecer y al anochecer, en órbita terrestre baja.

Perspectiva regional del mercado de militarización espacial

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Space Militarization Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la cuota de mercado dominante y se está expandiendo rápidamente. América del Norte aportó aproximadamente 24.860 millones de dólares al mercado mundial en 2025, lo que representa una participación del 40,15%, y se espera que alcance los 26.810 millones de dólares en 2026. Los gobiernos de países, incluido Estados Unidos, realizan enormes inversiones en el desarrollo y diseño de satélites militares, sistemas de alerta de misiles espaciales y tecnologías antisatélite (ASAT) con la ayuda del Departamento de Defensa y la Fuerza Espacial de Estados Unidos. Además, se espera que la presencia de actores privados clave como Lockheed Martin, Northrop Grumman, Boeing y otros promueva la innovación tecnológica y el despliegue de constelaciones de satélites y cargas útiles de defensa. Los factores responsables del crecimiento del mercado en la región son las preocupaciones geopolíticas, en particular la necesidad de contrarrestar las capacidades espaciales de otros países avanzados como China y Rusia. El mercado estadounidense está valorado en 24.050 millones de dólares hasta 2026.

- Por ejemplo, en agosto de 2025, Lockheed Martin completó con éxito las pruebas del primer satélite de alerta de misiles OPIR GEO de próxima generación. El satélite está diseñado para vigilancia y alerta temprana de amenazas de misiles.

Europa

En 2025, el mercado europeo ascendió a 11.460 millones de dólares, lo que representa el 18,50% de la demanda mundial, y se prevé que crezca a 12.160 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable durante el período previsto. Los países de la región están invirtiendo en comunicaciones seguras, satélites ISR y capacidades de defensa antimisiles. Empresas europeas como Airbus Defence and Space, Thales Group y Leonardo S.p.A. desempeñan un papel fundamental en el desarrollo y suministro de cargas útiles satelitales y sistemas terrestres tecnológicamente avanzados. Los factores que se atribuyen al crecimiento del mercado en la región son las iniciativas para reducir la dependencia de los países europeos de Estados Unidos y mejorar las capacidades de defensa espacial. Además, está aumentando la inversión en conciencia de la situación espacial, comunicaciones seguras por satélite y tecnologías de doble uso, impulsando así el crecimiento del mercado en Europa. El mercado del Reino Unido está valorado en 3.840 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 2.230 millones de dólares para 2026.

- Por ejemplo, en mayo de 2025, debido a la creciente amenaza e innovación en las tecnologías espaciales y de defensa, el Fondo Europeo de Inversiones (FEI) anunció una inversión de 46,6 millones de dólares en el Fondo Europeo de Tecnología de Defensa y Seguridad de Keen para empresas que desarrollan comunicaciones satelitales seguras, análisis de imágenes satelitales y defensa de activos espaciales.

Asia Pacífico

La región de Asia Pacífico capturó el 2.985,50% del mercado mundial en 2025, generó 18.490 millones de dólares en ingresos y se prevé que alcance los 20.080 millones de dólares en 2026. La región de Asia Pacífico está presenciando un rápido crecimiento en la militarización espacial, impulsada principalmente por China, India, Japón y Corea del Sur. La Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) en China desarrolla satélites ISR avanzados, el sistema de navegación Beidou y programas ASAT que están impulsando la expansión del mercado en la región. Además, países como la India se están centrando en mejorar las capacidades de defensa con el desarrollo de sistemas de vigilancia basados en satélites. El mercado de Japón está valorado en 2.960 millones de dólares para 2026, el mercado de China está valorado en 8.250 millones de dólares para 2026 y el mercado de la India está valorado en 5.200 millones de dólares para 2026.

- Por ejemplo, en junio de 2025, la India aceleró el desarrollo del lanzamiento de 52 satélites de vigilancia militar específicos en el marco del programa SBS-III de 3.200 millones de dólares para mejorar la vigilancia de fronteras y costas.

América Latina y Medio Oriente y África

Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado del mercado. En 2025, Oriente Medio y África generaron 4.380 millones de dólares, lo que contribuyó con el 7,07 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 4.680 millones de dólares en 2026. América Latina registró un tamaño de mercado de 2.740 millones de dólares en 2025, capturando el 4,42 % de la cuota de mercado mundial, y se prevé que alcance los 2.880 millones de dólares en 2026. Los gobiernos de la región están invirtiendo en ISR satélites, comunicaciones seguras y sistemas de alerta temprana para fortalecer la seguridad nacional y las capacidades de defensa regional. Además, se espera que el aumento de las asociaciones estratégicas con otros países y regiones como Estados Unidos, Europa e Israel impulse la innovación y el avance de las tecnologías modernas y la experiencia técnica. El crecimiento del mercado está impulsado por preocupaciones de seguridad geopolítica, la modernización de las fuerzas armadas y el desarrollo de programas satelitales autóctonos.

- Por ejemplo, en septiembre de 2025, Israel lanzó el satélite de reconocimiento Ofek 19 para mejorar sus capacidades de vigilancia en todo Oriente Medio, incluidos Irán y Yemen.

PAISAJE COMPETITIVO

Actores clave de la industria

Las inversiones en defensa, los programas satelitales y los contratos gubernamentales con proveedores de tecnología de defensa respaldan la expansión de actores clave

El mercado global está influenciado por los crecientes avances tecnológicos y las inversiones tanto del sector gubernamental como del privado. Los actores clave en este mercado incluyen Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Alenia Space y Boeing, y otros, cada uno de los cuales contribuye a través de soluciones innovadoras en comunicaciones por satélite, sistemas de defensa antimisiles y tecnologías de vigilancia espacial.

Las empresas ofrecen una gama de productos como sistemas de alerta de misiles, soluciones avanzadas de comunicaciones por satélite y otras tecnologías de defensa basadas en el espacio. Además, para expandir el mercado, los actores clave están invirtiendo en tecnologías de próxima generación, formando asociaciones estratégicas y mejorando la interoperabilidad entre naciones aliadas. Además, se están centrando en el desarrollo de sistemas espaciales escalables y resistentes para satisfacer la demanda cambiante de la seguridad nacional.

LISTA DE EMPRESAS CLAVE DE MILITARIZACIÓN ESPACIAL PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Raytheon Technologies Corporation (RTX) (EE. UU.)

- La Compañía Boeing (EE.UU.)

- Airbus SE (Airbus Defensa y Espacio)(Países Bajos)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación General Dynamics (EE. UU.)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- SAAB AB (Suecia)

- Leonardo SpA (Italia)

- Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Israel lanzó con éxito el satélite de reconocimiento Ofek 19, mejorando sus capacidades de vigilancia en todo Oriente Medio. Está equipado con apertura sintética.Radary sistemas de imágenes electroópticas de alta resolución.

- Septiembre de 2025:China mostró su tríada nuclear completa, que incluye armas nucleares lanzadas desde tierra, mar y aire, en un desfile militar que conmemora el 80º aniversario del fin de la Segunda Guerra Mundial. La exhibición contó con tecnologías avanzadas como misiles hipersónicos, submarinos no tripulados y sistemas robóticos autónomos.

- Septiembre de 2025:Durante su desfile militar, China presentó el sistema antisatélite HQ-29, capaz de apuntar a satélites extranjeros. El gran tamaño del sistema sugiere un alcance extremo, potencialmente similar al SM-3 Block IIA de la Marina de los EE. UU., y puede lanzarse desde tierra o desde un barco.

- Agosto de 2024:La Fuerza Espacial de EE. UU. llevó a cabo su ejercicio inaugural "Resolute Space 2025", simulando escenarios de guerra orbital que involucran guerra electromagnética espacial, conciencia del dominio espacial y guerra de navegación.

- Octubre de 2024:El Ministerio de Defensa de Rusia anunció la finalización de los satélites militares Mozhaets-6, que operarán como parte del escuadrón orbital del país. Estos satélites están diseñados para mejorar las capacidades de reconocimiento y vigilancia espacial de Rusia.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,19% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología · Sistemas de defensa antimisiles · Sistemas de comunicación por satélite · Sistemas de vigilancia y reconocimiento (ISR) · Sistemas de alerta de misiles basados en el espacio · Armas de energía dirigida · Armas antisatélites (ASAT) |

|

Por Solución · Basado en el espacio o Satélites o Estaciones espaciales o Plataformas orbitales o Sensores espaciales o Otros · Basado en tierra o Estaciones terrestres o Centros de control o Instalaciones de lanzamiento o Otros |

|

|

Por Arquitectura · Hardware · Software |

|

|

Por Solicitud · Vigilancia y reconocimiento · Navegación · Comunicación · Conciencia de la situación espacial (SSA) · Alerta temprana de misiles · Orientación sobre objetivos y armas |

|

|

Por plataforma · Sistemas terrestres · Sistemas basados en el espacio · Sistemas aerotransportados · Sistemas navales (marítimos) |

|

|

Por geografía · América del Norte (por tecnología, por solución, por arquitectura, por aplicación, por plataforma y país) o EE.UU. o Canadá · Europa (por tecnología, por solución, por arquitectura, por aplicación, por plataforma y país) o Reino Unido o Alemania o Francia o Italia o Resto de Europa · Asia Pacífico (por tecnología, por solución, por arquitectura, por aplicación, por plataforma y país) o China o India o Japón o Australia o Corea del Sur o Resto de Asia-Pacífico · América Latina (Por tecnología, por solución, por arquitectura, por aplicación, por plataforma y país) o Brasil o México o Resto de América Latina · Oriente Medio y África (por tecnología, por solución, por arquitectura, por aplicación, por plataforma y país) o Emiratos Árabes Unidos o Arabia Saudita o Israel o Sudáfrica · Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 61.920 millones de dólares en 2025 y se prevé que alcance los 116.100 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 24.860 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,19% durante el período previsto de 2026-2034.

El segmento espacial lideró el mercado por soluciones.

Los factores clave que impulsan el mercado son la rivalidad geopolítica y las amenazas a la seguridad y el aumento de la demanda de sistemas espaciales resistentes para operaciones militares.

Lockheed Martin Corporation, Northrop Grumman, Raytheon Technologies, Boeing y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados