Tamaño del mercado de suministro de energía espacial, participación y análisis de la industria, por fuente de energía (energía solar y nuclear, energía/almacenamiento de batería), por forma de batería (baterías cilíndricas, prismáticas y de tipo bolsa), por capacidad de batería (baja, media y alta capacidad), por tipo de producto (panel solar, dispositivos de administración de energía, convertidor de energía, almacenamiento de energía), por aplicación (satélites de comunicación, satélites de observación de la Tierra, satélites de navegación, sondas y vehículos espaciales, estaciones espaciales

INFORMACIÓN CLAVE DEL MERCADO

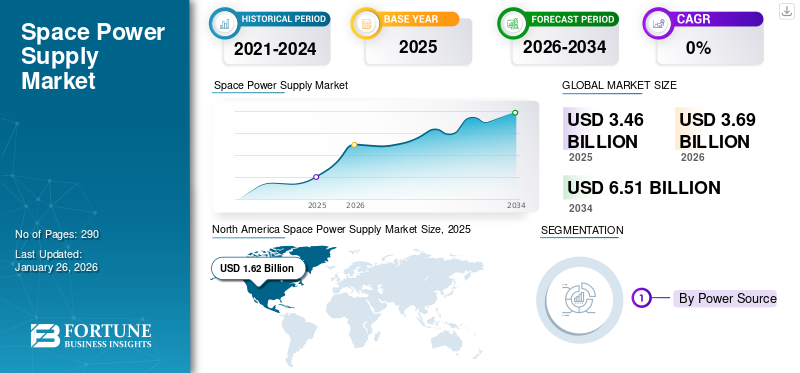

El tamaño del mercado mundial de suministro de energía espacial se valoró en 3,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,69 mil millones de dólares en 2026 a 6,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,36% durante el período previsto. América del Norte dominó el mercado de suministro de energía espacial con una cuota de mercado del 46,92% en 2025.

Las fuentes de energía espacial son componentes críticos en los sistemas de naves espaciales y satélites, ya que brindan una distribución de energía confiable y eficiente para respaldar los diversos requisitos de la misión. Se espera que la cuota de mercado espacial crezca debido a la creciente demanda de servicios basados en satélites, como la previsión meteorológica y la teledetección. Se prevé que el mercado será testigo de un crecimiento debido a varios factores clave. En primer lugar, el desarrollo de satélites en órbita terrestre baja está aumentando, ya que tienen una gran demanda por su capacidad para mejorar las redes terrestres 5G. Además, los avances tecnológicos han hecho que los satélites sean más asequibles, compactos e inteligentes. El mercado también fue testigo de una creciente demanda de servicios espaciales, comotelecomunicacionesy teledetección, durante la pandemia. Además, se espera que el mercado experimente un impulso debido a la creciente demanda de paneles solares para diversas operaciones satelitales. Además, el carburo de silicio (SiC) y el nitruro de galio (GaN) se utilizan cada vez más en sistemas de suministro de energía espacial debido a su rendimiento y eficiencia superiores en comparación con los dispositivos tradicionales basados en silicio.

Actores clave en el mercado como AAC Clyde Space (Reino Unido), Airbus S.A.S (Países Bajos), AZUR SPACE Solar Power GmbH (Alemania) y Teledyne Technologies están colaborando con importantes agencias espaciales y empresas de tecnología espacial para el suministro de componentes y sistemas de suministro de energía espacial. Por ejemplo, en septiembre de 2024, Airbus recibió un contrato de MDA Space Ltd. para el suministro de paneles solares para MDA AURORATM, la línea de productos de satélites definidos por software. Además, Airbus, Boeing y Lockheed Martin están impulsando avances tecnológicos para mantener la competitividad. Un creciente énfasis en la sostenibilidad y la rentabilidad está dando forma al mercado, donde las empresas invierten en fuentes de energía ecológicas y sistemas energéticamente eficientes.

La pandemia de COVID-19 afectó significativamente al mercado, ya que las interrupciones de la cadena de suministro a nivel mundial retrasaron la producción y entrega de componentes y sistemas de suministro de energía de grado espacial. Las restricciones a los viajes internacionales y las limitaciones laborales impuestas para frenar la propagación del virus exacerbaron aún más estos desafíos. Estas interrupciones provocaron retrasos en los proyectos y altos costos para las misiones espaciales y afectaron la demanda general de sistemas de suministro de energía espacial.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de suministro de energía espacial y métricas clave

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 3.460 millones de dólares

- Tamaño del mercado en 2026: 3.690 millones de dólares

- Tamaño del mercado previsto para 2034: 6.510 millones de dólares

- CAGR: 7,36% de 2026 a 2034

Cuota de mercado

- América del Norte dominó el mercado de suministro de energía espacial con una participación del 46,92% en 2025, impulsada por la presencia de importantes agencias espaciales (NASA, CSA) y fabricantes líderes como Northrop Grumman, Teledyne Technologies y Airbus. El crecimiento en esta región se atribuye al aumento de los lanzamientos de satélites, los avances en soluciones de energía nuclear y solar y la creciente demanda de servicios de observación de la Tierra y comunicaciones espaciales.

- Por fuente de energía, el segmento de energía/almacenamiento de baterías lideró el mercado debido al creciente uso de tecnologías de iones de litio en satélites, mientras que se espera que los sistemas de energía solar se expandan rápidamente debido a su rentabilidad y naturaleza renovable.

Perspectivas regionales clave

- América del Norte: mercado más grande, valorado en 1.500 millones de dólares en 2024; crecimiento impulsado por sólidos programas de exploración espacial y despliegues de satélites comerciales.

- Asia Pacífico: región de más rápido crecimiento, liderada por China, India y Japón, centrándose en lanzamientos de satélites de bajo costo y crecientes despliegues de constelaciones LEO.

- Europa: crecimiento moderado impulsado por proyectos de la ESA, enfoque en sostenibilidad e inversiones en RTG basados en americio.

- Medio Oriente: Mercado en expansión con creciente inversión en servicios espaciales y colaboraciones para la fabricación de satélites.

- Resto del mundo: Crecimiento respaldado por actores emergentes en América Latina y África centrados en la conectividad satelital y los servicios de teledetección.

Tendencias del mercado de suministro de energía espacial

La integración de la energía basada en iones de litio es una tendencia clave del mercado

La integración de la energía basada en iones de litio es una tendencia clave del mercado, impulsada por la alta densidad de energía, el largo ciclo de vida y el bajo peso debaterías de iones de litio. Se espera que el crecimiento del mercado de suministro de energía espacial sea significativo en los próximos años, impulsado por el apoyo político y los incentivos y la integración de fuentes de energía renovables. Las baterías de iones de litio son relativamente pequeñas y compactas, lo que es una razón importante para su adopción en los diseños de naves espaciales. Numerosas empresas fabrican baterías de iones de litio para aplicaciones espaciales. Por ejemplo, en octubre de 2024, EnerSys anunció el lanzamiento exitoso de su batería espacial de iones de litio ABSL™ en la nave espacial Europa Clipper de la NASA. El lanzamiento se produjo el 14 de octubre de 2024, utilizando un cohete SpaceX Falcon Heavy desde el Centro Espacial Kennedy. Este logro destaca el liderazgo de EnerSys en el suministro de soluciones de energía almacenada para aplicaciones industriales. Se espera que estos acontecimientos impulsen el crecimiento del mercado durante el período previsto.

Tendencias en energía nuclear

Las tendencias en energía nuclear para aplicaciones espaciales tienen como objetivo mejorar la confiabilidad, la eficiencia y la producción de energía, centrándose tanto en los generadores termoeléctricos de radioisótopos (RTG) como en los reactores de fisión.

Generadores termoeléctricos de radioisótopos (RTG)

Los RTG de plutonio-238 (Pu-238) siguen siendo la opción dominante para las misiones en el espacio profundo debido a su confiabilidad comprobada y su larga vida útil, lo que impulsa misiones recientes como el rover Perseverance y el próximo Europa Clipper con RTG multimisión (MMRTG). Sin embargo, alternativas como el Americio-241 están ganando terreno, particularmente en Europa, a pesar de la necesidad de protección adicional debido a la radiación gamma.

La investigación también está dirigida a mejorar las tasas de conversión termoeléctrica y a integrar baterías suplementarias para gestionar mejor las demandas máximas de energía, mejorando la eficiencia general del sistema. Para necesidades de mayor energía, se está dando prioridad a los pequeños reactores modulares (SMR), con diseños como el Kilopower de la NASA y el TOPAZ-II de Rusia que brindan soluciones compactas para misiones tripuladas e instrumentos de alta energía. Estos reactores modernos pueden ajustar automáticamente su producción de energía en función de la demanda, lo que reduce el estrés térmico y mejora la seguridad.

A nivel internacional, se están logrando avances en los reactores de próxima generación, con Estados Unidos y Rusia a la cabeza, mientras que el HTR-PM de China muestra la viabilidad de los reactores refrigerados por gas de alta temperatura. Este esfuerzo global de colaboración refleja un compromiso creciente para aprovechar la energía nuclear para la futura exploración espacial, asegurando que las misiones estén equipadas con fuentes de energía confiables y eficientes.

Reactores de fisión nuclear

Los sistemas de fisión nuclear son confiables y duraderos, lo que los hace adecuados para energía en bases de superficie, soporte vital, comunicaciones e instrumentos científicos. Los sistemas de fisión nuclear, incluida la propulsión térmica nuclear (NTP) y la propulsión eléctrica nuclear (NEP), están avanzando rápidamente. Estas tecnologías prometen tiempos de viaje más rápidos, mayor eficiencia y duraciones de misión más largas para la exploración del espacio profundo.

- América del Norte fue testigo de un crecimiento del mercado de suministro de energía espacial de 1,36 mil millones de dólares en 2023 a 1,50 mil millones de dólares en 2024.

Por ejemplo, la NASA, en asociación con el DOE, está desarrollando actualmente un sistema de energía de fisión de 40 kilovatios para operaciones en la superficie lunar, cuyo despliegue está previsto para principios de la década de 2030. Para lograrlo, L3Harris se ha asociado con Westinghouse en Cranberry Township, Pensilvania, para desarrollar una solución de Fission Surface Power en el marco de un contrato de Fase 1 adjudicado por la NASA y el Departamento de Energía de EE. UU. Esta fase inicial del Proyecto de energía de fisión en superficie de la NASA tiene como objetivo realizar diseños conceptuales para un reactor de fisión nuclear compacto que genere electricidad y esté destinado a futuras misiones lunares. Estos avances hacen de la energía nuclear una solución práctica y escalable para alimentar hábitats, equipos y experimentos científicos en la Luna y, eventualmente, en otros planetas, impulsando el crecimiento y la adopción de la energía nuclear para la exploración espacial.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El aumento de las constelaciones de satélites junto con la creciente demanda de comunicaciones por satélite impulsan el crecimiento del mercado

El aumento en el despliegue de constelaciones de satélites con diversos fines, como la observación de la Tierra, las comunicaciones y la navegación, está impulsando la demanda de suministro de energía de nivel espacial. Estas constelaciones necesitan electrónica avanzada para garantizar un funcionamiento consistente y confiable dentro del desafiante entorno espacial.

Una constelación de satélites, también conocida como enjambre, constituye una red de entidades artificiales idénticas o similares que persiguen un objetivo común y bajo el control de una misma entidad. Estos grupos se comunican con estaciones terrestres a nivel mundial y ocasionalmente están interconectados, operando como un sistema cohesivo diseñado para complementarse entre sí.

Con numerosas constelaciones de satélites orbitando actualmente la Tierra, el planeta está preparado para presenciar un aumento sustancial de lanzamientos en los próximos años. Tanto las constelaciones de satélites existentes como las futuras desempeñan funciones cruciales en diversos ámbitos, como elInternet de las cosas, telecomunicaciones, navegación, vigilancia meteorológica y observación de la Tierra y el espacio, entre otros.

- Por ejemplo, SpaceX amplió su red de satélites Starlink con el lanzamiento exitoso de 28 nuevos satélites el 6 de mayo de 2025, lo que eleva el total a más de 7200 en órbita terrestre baja. Este último despliegue fortalece la posición de Starlink como líder en Internet satelital global, especialmente a medida que crece la demanda de conectividad confiable.

Aumento del número de satélites pequeños para impulsar el crecimiento del mercado

El creciente número de satélites pequeños es un factor determinante para el mercado de suministro de energía espacial debido a la creciente demanda de satélites compactos que puedan construirse según las necesidades y lanzarse a un coste menor que los satélites tradicionales.Pequeños satélitestienen ventajas, como peso y dimensiones reducidos, poco tiempo necesario para su desarrollo y alto rendimiento en operaciones informáticas complejas, lo que los hace rentables para diversas aplicaciones, incluidas las comunicaciones, la navegación, la observación de la Tierra y la exploración del espacio profundo.

América del Norte domina el mercado de satélites pequeños debido a la presencia de los principales fabricantes de satélites pequeños, operadores de estaciones terrestres y proveedores de servicios de lanzamiento con un ecosistema de industria espacial altamente desarrollado. Las proyecciones de satélites indican que de 2024 a 2029, los lanzamientos anuales aumentarán de 3.220 a 4.662 unidades, un aumento de 1.442 satélites en cinco años. A más largo plazo, se espera que se lancen casi 18.500 satélites pequeños entre 2024 y 2032.

El gobierno de Estados Unidos también desempeña un papel importante en el desarrollo empresarial, y agencias como la NASA y el Departamento de Defensa de Estados Unidos financian muchas misiones y programas de satélites pequeños. Aunque la pandemia de COVID-19 tuvo un impacto severo, el mercado ha resistido debido a la alta demanda de numerosas aplicaciones como las comunicaciones, la navegación y la observación de la Tierra.

Restricciones del mercado

Las interrupciones en la cadena de suministro y los altos costos y regulaciones asociados obstaculizan el mercado Gfila

El mercado está preparado para enfrentar desafíos mientras lidia con interrupciones en la cadena de suministro y tensiones geopolíticas. Las interrupciones de la cadena de suministro derivadas de diversos factores, como la escasez de materias primas, los problemas de transporte y las inestabilidades geopolíticas, representan una amenaza importante para el buen funcionamiento de la industria del suministro de energía espacial. Estas interrupciones pueden provocar retrasos, aumento de costos y una eficiencia de producción obstaculizada, lo que afecta el crecimiento general del mercado.

El alto coste de diseñar y fabricar espacios.electronica de potenciaque pueda soportar condiciones espaciales extremas es un desafío importante que está obstaculizando el crecimiento del mercado mundial de suministro de energía espacial. La industria espacial está altamente regulada y todos los componentes requieren estrictas inspecciones de calidad y documentación legal antes de su uso en una nave espacial, lo que aumenta el costo. Además, el uso de sistemas de control sofisticados y los altos costos de pruebas y materias primas también contribuyen a los elevados gastos de la electrónica de potencia espacial.

La tendencia hacia satélites más pequeños, cuya construcción, lanzamiento y operación son más rentables, ha reducido los costos y al mismo tiempo ha permitido implementaciones más rápidas y flexibles, incluidas megaconstelaciones de satélites. Sin embargo, la demanda de componentes livianos y de alto rendimiento que dependen en gran medida de los satélites está aumentando, lo que está impulsando el mercado de fuentes de energía espaciales.

Además, las empresas de telecomunicaciones, como PLDT, están compitiendo para integrar la órbita terrestre baja (LEO)satélitesen su infraestructura para prepararse para la llegada de Starlink, propiedad de SpaceX y Elon Musk, a Filipinas, lo que genera aún más costos más altos para el suministro de energía espacial.

Oportunidades de mercado

Las crecientes inversiones en la exploración del espacio profundo y el cambio hacia la exploración espacial comercial son importantes oportunidades de mercado

La utilización de recursos in situ (ISRU) es una idea y técnica crucial en la exploración espacial que implica aprovechar los recursos que se encuentran en cuerpos extraterrestres como la Luna, Marte, asteroides u otros planetas para apoyar misiones y asentamientos humanos. En lugar de depender únicamente de suministros terrestres, ISRU pretende reducir los costos de la misión, aumentar la autosuficiencia y permitir la exploración espacial de larga duración mediante la utilización de recursos accesibles en el espacio.

ISRU utiliza recursos espaciales para la exploración del espacio profundo. ISRU puede aumentar la seguridad de la tripulación y mejorar las capacidades de la misión, lo que les permite explorar más lejos de la Tierra con más independencia. La primera misión no fue tripulada para probar la seguridad del cohete SLS y la capacidad de la cápsula Orion para llegar a la Luna, funcionar en órbita lunar y regresar a la Tierra para un amerizaje en el océano. El cohete SLS lanzó diez CubeSats al espacio para realizar experimentos y demostrar tecnologías.

Un lunar privado japonés entró con éxito en órbita alrededor de la Luna y se está preparando para un intento de aterrizaje en junio de 2025. Esto marca un paso significativo para la exploración lunar comercial, y muestra el papel cada vez mayor de las empresas privadas en las misiones al espacio profundo. Además, la India lanzará 52 satélites en los próximos cinco años para impulsar las capacidades de defensa y vigilancia espacial. En particular, la mitad de estos satélites serán construidos por el sector privado, y ISRO transferirá la tecnología SSLV para permitir lanzamientos rápidos de satélites pequeños. Estos acontecimientos impulsarán la cuota de mercado de suministro de energía espacial en Asia.

Desarrollos del sistema de energía nuclear espacial: hoja de ruta

1961: Primer uso de la energía nuclear en el espacio (satélite Transit 4A)

El satélite de navegación Transit 4A de la Marina de los EE. UU. se convirtió en el primer satélite de navegación de los EE. UU.astronaveimpulsado por energía nuclear. La nave espacial utilizó un generador termoeléctrico de radioisótopos (RTG) alimentado con plutonio-238.

1961-1975: Expansión del uso de RTG y programas de reactores soviéticos

Estados Unidos continuó desarrollando RTG para misiones como el satélite meteorológico Nimbus III (1969), que combinaba RTG y células solares para obtener energía. La URSS desarrolló y lanzó unos 40 satélites nucleares-eléctricos, utilizando el reactor de fisión BES-5 y más tarde el reactor TOPAZ-II, que producía hasta 10 kilovatios de electricidad.

1969: Experimentos de la superficie lunar del Apolo 12-17

El equipo experimental dejado en la Luna por las misiones Apolo 12 a 17 estaba alimentado por generadores termoeléctricos de radioisótopos, cada uno de los cuales proporcionaba 70 vatios de electricidad.

Viking 1: primera misión exitosa de exploración y aterrizaje en Marte

Lanzada el 20 de agosto de 1975, Viking 1 fue la primera nave espacial que logró un aterrizaje exitoso en Marte y llegó a la superficie en 1976. El módulo de aterrizaje estaba propulsado por dos generadores termoeléctricos de radioisótopos (RTG), que proporcionaban energía eléctrica continua esencial para su misión extendida.

2010-2020: Desarrollo de reactores de clase megavatios en Rusia y Estados Unidos

Rusia comenzó a desarrollar módulos espaciales estandarizados con propulsión nuclear, con el objetivo de crear sistemas de clase megavatios cruciales para misiones tripuladas a la Luna y Marte. El concepto del Centro de Investigación Keldysh utiliza un pequeño reactor de fisión refrigerado por gas para alimentar propulsores de plasma, cuyo lanzamiento está previsto para principios de la década de 2020.

2024: Conversión avanzada de energía nuclear espacial

Rolls-Royce LibertyWorks recibió un contrato de 1 millón de dólares de la NASA en abril de 2024 para desarrollar un diseño preliminar para un sistema avanzado de conversión de energía de ciclo cerrado Brayton para microrreactores nucleares espaciales de próxima generación.

Ideas clave sobre la energía nuclear

- Enenero 2025El proyecto de investigación PULSAR, dirigido por Tractebel, presentó el diseño conceptual de un sistema de energía eficiente con radioisótopos alimentados con plutonio-238 para misiones lunares, abordando los desafíos de peso y requisitos de combustible asociados con los RTG actuales. Financiado por la Comisión Europea, el proyecto implica la colaboración con varias instituciones de investigación para explorar la producción de Pu-238 en la UE.

- Enenero 2025, Westinghouse fue seleccionado por la NASA y el Departamento de Energía de EE. UU. para continuar desarrollando un microrreactor espacial en el marco del proyecto Fission Surface Power (FSP), con el objetivo de proporcionar energía nuclear confiable para los astronautas en la Luna y más allá.

- Enenero 2024, Zeno Power Systems colaboró con el Departamento de Energía de EE. UU. para reciclar estroncio-90, un subproducto de la fisión nuclear, para crear fuentes de energía de radioisótopos compactas para satélites, abordando el suministro limitado de plutonio-238. La compañía tiene como objetivo entregar su primer satélite propulsado por RPS a la Fuerza Aérea de EE. UU. para 2026, ampliando sus aplicaciones en seguridad nacional y exploración espacial.

Análisis de segmentación

Por fuente de energía

La creciente demanda de satélites impulsa el crecimiento del segmento de energía de batería

Según la fuente de energía, el mercado se clasifica en energía solar, energía nuclear y energía/almacenamiento de baterías.

Se estima que la energía/almacenamiento de baterías será el segmento más grande y tendrá una participación de mercado dominante del 58,63% en 2026. Las fuentes de energía de baterías, como las no recargables (baterías primarias) y las recargables (baterías secundarias),BateríaEn el alcance se consideran las unidades de carga/descarga (BCDU), el acondicionamiento y la distribución de energía. El crecimiento del segmento está impulsado por la creciente demanda de satélites utilizados para diversos fines, como observación de la Tierra, comunicaciones, navegación, previsión meteorológica, telescopios, ciencia espacial y actividades de exploración espacial humana.

Se estima que el segmento de energía solar crecerá con una CAGR significativa durante el período de pronóstico. El segmento de energía solar comprende paneles solares, inversores que convierten CC a CA, equipos de monitoreo, componentes de montaje y estanterías, sistemas de distribución y acondicionamiento de energía. El crecimiento del suministro de energía solar en el espacio está impulsado por varios factores, incluido el potencial de electricidad renovable no intermitente, la mayor eficiencia debido a la ausencia de absorción atmosférica y el potencial de un suministro de energía flexible y remoto, particularmente para operaciones militares y mineras, zonas de desastre y ubicaciones remotas.

- Por ejemplo, en abril de 2024, una startup con sede en el Reino Unido anunció un gran avance en sus planes de transmitir energía solar desde el espacio a la Tierra. En un laboratorio de Oxford, Space Solar pudo iluminar un letrero LED emitiendo energía de forma inalámbrica a través del aire desde todos los ángulos para revelar la primera transmisión de energía inalámbrica de 360 grados del mundo.

Por forma de batería

Creciente demanda de eficiencia espacial para impulsar el segmento de baterías cilíndricas

Según la forma de la batería, el mercado se clasifica en baterías cilíndricas, baterías prismáticas y baterías de tipo bolsa.

Se estima que las baterías cilíndricas son el segmento más grande y de más rápido crecimiento durante el período de pronóstico. La creciente adopción de soluciones basadas en software, como libros de registro digitales, manuales de mantenimiento digitales y otro software de monitoreo del estado de las aeronaves, impulsa el crecimiento del segmento. Las baterías cilíndricas son conocidas por su uso compacto y eficiente del espacio, lo que las hace adecuadas para dispositivos con espacio limitado para colocar la batería. El uso cada vez mayor de baterías cilíndricas en aplicaciones espaciales se atribuye a su uso eficiente del espacio, estabilidad mecánica, facilidad de fabricación, compatibilidad, características de seguridad y confiabilidad. Estas cualidades los convierten en una fuente de energía preferida para diversas tecnologías y misiones espaciales, lo que los convierte en una opción favorable entre los usuarios finales.

Se prevé que el segmento de baterías prismáticas experimente un crecimiento significativo durante el período de pronóstico. El crecimiento de las baterías de forma prismática en aplicaciones espaciales está impulsado por su utilización eficiente del espacio, mayor seguridad y durabilidad, personalización y escalabilidad, distribución consistente del calor, fabricación simplificada y beneficios de costos.

Por capacidad de la batería

Capacidad media (100-500 Wh) las baterías experimentarán un alto crecimiento debido al aumento en el uso de satélites pequeños y medianos para diversas operaciones militares

Según la capacidad de la batería, el mercado se divide en baja capacidad (<100 Wh), capacidad media (100-500 Wh) y alta capacidad (>500 Wh).

Se prevé que el segmento de capacidad media (100-500 Wh) experimente el mayor crecimiento durante el período previsto. Se espera que un aumento de satélites pequeños y medianos para operaciones militares, junto con una fácil integración de baterías de capacidad media en algunos satélites, respalden el crecimiento del segmento en los próximos años.

El segmento de baja capacidad (<100 Wh) dominó el mercado en 2024. El creciente número de nanosats y CubeSats que se lanzan está impulsando el crecimiento del segmento de baja capacidad. Además, el crecimiento está impulsado por la creciente demanda de soluciones de almacenamiento de energía compactas y eficientes en diversas aplicaciones espaciales, incluidos CubeSats, nanosats y otros factores de forma. La solución Saft para aplicaciones espaciales de alta potencia se basa en las celdas de iones de litio Saft VL51ES. Por ejemplo,

- En abril de 2024, el Centro de Investigación y Tecnología de Satélites, una organización de investigación dependiente de la Universidad de Singapur, dio a conocer el lanzamiento exitoso de un microsatélite para mejorar las comunicaciones marítimas.

Por tipo de producto

Beneficios ambientales y rentabilidad de la energía solar para mejorar el crecimiento del segmento de paneles solares

Según el tipo de producto, el mercado se divide en paneles solares, dispositivos de administración de energía, convertidores de energía, almacenamiento de energía y otros.

El segmento de paneles solares dominó el mercado en 2024. La creciente adopción de energía solar para aplicaciones espaciales se debe a una variedad de ventajas que ofrece, como beneficios ambientales y rentabilidad, lo que está impulsando el crecimiento del segmento de paneles solares en el mercado.

Se espera que el segmento de dispositivos de administración de energía crezca al CAGR más alto durante el período de pronóstico. El crecimiento del segmento se debe a la creciente demanda de sistemas de energía eficientes y confiables para respaldar el creciente número de satélites utilizados para diversos fines, como observación de la Tierra, comunicaciones, navegación, pronóstico del tiempo, telescopios, ciencia espacial y actividades de exploración espacial humana. Por ejemplo,

- Se espera que el segmento de almacenamiento de energía emerja como el segmento líder con una participación del 38,08% en 2026.

- En julio de 2023, Renesas Electronics Corporation presentó un diseño de referencia completo listo para el espacio para el sistema en chip adaptativo AMD Versa XQRVC1902. El diseño de referencia ISLVERSALDEMO2Z fue desarrollado en colaboración con AMD e integra componentes clave reforzados contra la radiación para la administración de energía, incluidos cuatro productos nuevos y lanzados recientemente, en un diseño ultracompacto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Avances en tecnología para mejorar el crecimiento de los satélites de comunicaciones

Según la aplicación, el mercado se divide en satélites de comunicaciones, satélites de navegación, estaciones espaciales, satélites de observación de la Tierra, sondas y vehículos espaciales, y vehículos de lanzamiento y cohetes.

El segmento de satélites de comunicaciones mantuvo la cuota de mercado dominante del 41,25% en 2026 y se prevé que experimente el crecimiento más rápido durante el período previsto. El crecimiento de los satélites de comunicaciones está impulsado por los avances tecnológicos, la creciente demanda de conectividad, confiabilidad y seguridad globales, nuevas demandas de servicios y la necesidad de abordar los desechos orbitales y la congestión.

Estos factores han contribuido al crecimiento sin precedentes de los satélites comerciales en órbita terrestre inferior y al desarrollo de nuevas tecnologías, como los satélites de alto rendimiento y los satélites pequeños, que han mejorado la eficiencia, la capacidad y la rentabilidad de los sistemas de comunicaciones por satélite. Por ejemplo,

- En noviembre de 2023, SpaceX lanzó los satélites de comunicaciones O3b mPOWER. Los dos satélites construidos por Boeing a bordo del vuelo se sumarán al grupo O3b de satélites de comunicaciones operados por el proveedor SES S.A. de Luxemburgo.

Se prevé que el segmento de vehículos de lanzamiento y cohetes experimente un crecimiento significativo durante el período 2025-2032. Se espera que numerosos lanzamientos nuevos y frecuentes impulsen el crecimiento de este segmento en el período de pronóstico. Además, se espera que los próximos lanzamientos programados y el mantenimiento de misiones espaciales preexistentes impulsen el crecimiento segmentario.

Por usuario final

El gobierno y el ejército mantuvieron una participación dominante debido a la supervisión regulatoria de las operaciones espaciales

Según el usuario final, el mercado se divide en gobierno y ejército, operadores comerciales e instituciones de investigación.

Se estima que el segmento gubernamental y militar será el segmento más grande, con una participación del 69,35% en 2026, lo que representa una participación de mercado dominante. La prevalencia de organismos gubernamentales que regulan las operaciones espaciales en un país o región en particular es una razón importante para una participación de mercado dominante. Por ejemplo,

- En abril de 2024, una serie de pruebas de certificación de motores críticos en el Centro Espacial Stennis de la NASA ubicado cerca de Bay St. Louis, Mississippi, marcó un hito importante en la producción de nuevos motores RS-25 para impulsar la campaña Artemisa a la Luna y más allá.

Se proyecta que el segmento de operadores comerciales será testigo del mayor crecimiento. Se estima que el segmento tendrá una cuota de mercado significativa durante el período de previsión. El crecimiento sustancial del segmento está impulsado por la creciente demanda de servicios espaciales, como comunicaciones por satélite, observación de la Tierra y navegación, que requieren sistemas de energía confiables y eficientes.

PERSPECTIVAS REGIONALES DEL MERCADO DE SUMINISTRO DE ENERGÍA ESPACIAL

El mercado global está segmentado en regiones como América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

North America Space Power Supply Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 1.620 millones de dólares, lo que contribuyó con el 46,92% de los ingresos del mercado mundial, y se prevé que crezca hasta 1.730 millones de dólares en 2026. El número máximo de empresas que operan en el suministro de energía espacial está presente en los EE.UU. Además, la región cuenta con dos agencias espaciales importantes, la NASA y la Agencia Espacial de Canadá (CSA). Se prevé que el mercado estadounidense alcance los 1.540 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 960 millones de dólares en 2025, lo que representa el 27,66 % de la cuota de mercado mundial, y se prevé que alcance los 1.030 millones de dólares en 2026. La digitalización y los avances tecnológicos en esta región están mejorando la industria de la energía espacial. Por lo tanto, se espera un crecimiento más fuerte durante el período previsto. Se prevé que el mercado de Japón alcance los 220 millones de dólares en 2026, el mercado de China alcance los 450 millones de dólares en 2026 y el mercado de la India alcance los 190 millones de dólares en 2026.

Europa

El mercado europeo representó 770 millones de dólares en 2025, lo que representa el 22,24 % de la industria mundial, y se espera que alcance los 820 millones de dólares en 2026. Se estima que el tamaño del mercado europeo crecerá a un ritmo moderado debido a la creciente demanda, los avances tecnológicos y una perspectiva positiva de la industria. Se prevé que el mercado del Reino Unido alcance los 310 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 130 millones de dólares en 2026.

Medio Oriente y resto del mundo

El mercado de Oriente Medio y África generó 0,07 mil millones de dólares en 2025, lo que representa el 2,13% del panorama del mercado global, y se espera que alcance los 0,08 mil millones de dólares en 2026. Se espera que Oriente Medio crezca debido a la expansión del mercado de servicios espaciales y al fortalecimiento de las economías de la región.

El resto del crecimiento mundial se basa en la expansión de la industria espacial y en el aumento de las colaboraciones con los principales actores del mercado. América Latina representó 0,04 mil millones de dólares en 2025, lo que representa el 1,05% de la cuota de mercado global, y se prevé que alcance los 0,04 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave adaptan las estrategias de expansión de la cartera de servicios para garantizar la supervivencia del mercado

El mercado de suministro de energía espacial está dominado por varios actores clave y se caracteriza por una consolidación de empresas globales que operan dentro de la industria. Cabe destacar que los actores clave están proporcionando baterías avanzadas y de alta calidad y soluciones de suministro de energía. La mayoría de estos actores se están centrando en aumentar la capacidad de su batería mientras expanden su red global. Los cinco principales actores de la industria incluyen Northrop Grumman Corporation, Saft Groupe SA, Airbus S.A.S, EaglePitcher Technologies y GS Yuasa International Ltd.

Lista de los mejores Perfil de las empresas de suministro de energía espacial

- AAC Clyde Space (Reino Unido)

- Airbus SAS (Países Bajos)

- AZUR SPACE Solar Power GmbH (Alemania)

- Tecnología DHV(España)

- Tecnologías EaglePicher (EE. UU.)

- GS Yuasa International Ltd. (Japón)

- Corporación Northrop Grumman(A NOSOTROS.)

- Laboratorio de cohetes EE. UU., Inc.(A NOSOTROS.)

- Saft Groupe SA (Francia)

- Teledyne Technologies Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Teledyne Micropac presentó una tarjeta de fuente de alimentación 3U VPX estándar pendiente de patente diseñada para satélites de órbita terrestre baja (LEO). Este dispositivo compacto, del tamaño de una tarjeta, ofrece una potencia de hasta 600 W. El VPX-3U-SP-PSC acelera el diseño y la integración de satélites al cumplir con estándares clave (PMBus, VITA 62/48/78). Ofrece rieles de voltaje seleccionables o controlados por software, lo que permite una administración de energía flexible.

- febrero 2025:Pixxel y DHV Technology colaboraron con éxito en la constelación de satélites Firefly. DHV proporcionó seis juegos de paneles solares de alto rendimiento, garantizando energía confiable para los satélites hiperespectrales avanzados de Pixxel..

- marzo 2024: Northrop Grumman Corporation, un actor en el mercado de suministro de energía espacial, honró a EaglePicher Technologies con su Premio a la Excelencia de Proveedores. Las contribuciones de EaglePicher incluyen estrategias de defensa avanzadas y cumplimiento garantizado de la misión. Reconocido por su desempeño excepcional, EaglePicher jugó un papel vital en el apoyo a los objetivos de producción y distribución de Northrop Grumman mientras la industria trabaja para ayudar a los clientes del Departamento de Defensa y otras entidades comerciales.

- Septiembre de 2023:5N Plus Inc., la empresa matriz de AZUR SPACE Solar Power GmbH, presentó el proyecto de almacenamiento de energía solar de larga duración de próxima generación más grande y eficiente del mundo, que se dice que funciona con células solares de triple unión suministradas por la filial de propiedad absoluta de la compañía, AZUR SPACE Solar Power GmbH.

- Septiembre de 2023:Tuthill Corporation, una organización privada con sede en EE. UU., celebró un acuerdo para adquirir EaglePitcher Technologies. La transacción se cerrará en 2023, sujeta a las aprobaciones regulatorias requeridas y otras condiciones de cierre habituales.

COBERTURA DEL INFORME

El informe proporciona información detallada sobre el panorama competitivo del mercado y se centra en empresas líderes, tipos de productos y aplicaciones de productos líderes. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, contiene varios factores que han contribuido al dimensionamiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,36% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por fuente de energía

|

|

Por forma de batería

|

|

|

Por capacidad de la batería

|

|

|

Por tipo de producto

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights afirmó que el tamaño del mercado global era de 3,69 mil millones de dólares en 2026 y se proyecta que registre una valoración de 6,51 mil millones de dólares para 2034.

Con una tasa compuesta anual del 7,36%, el mercado exhibirá un rápido crecimiento durante el período previsto.

Por fuente de energía, se proyecta que el segmento de energía/almacenamiento de baterías domine el mercado durante el período de pronóstico.

Northrop Grumman Corporation, Saft Groupe SA y Airbus S.A.S son los principales actores del mercado global.

América del Norte dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 290

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de la nave espacial

- Mercado de sensores inteligentes y electrónicos basados en el espacio

- Mercado de sistemas de gestión de combustible basado en el espacio

- Mercado de energía solar basado en el espacio

- Mercado de sistemas de propulsión espacial

- Mercado de servicios de lanzamiento espacial