Tamaño del mercado de tecnología espacial, participación y análisis de la industria, por oferta (hardware, software y servicios), por tipo de órbita (órbita terrestre baja (LEO), órbita terrestre media (MEO), órbita geoestacionaria (GEO) y altamente elíptica y más allá de GEO), por tecnología (sistemas de lanzamiento, sistemas satelitales, sistemas terrestres y sistemas de infraestructura en el espacio), por aplicación (comunicaciones por satélite, observación de la Tierra y teledetección, posicionamiento y temporización, defensa y Inteligencia y otros), por usuario final (Gobierno y Civil, De

TAMAÑO DEL MERCADO DE TECNOLOGÍA ESPACIAL Y PERSPECTIVAS FUTURAS

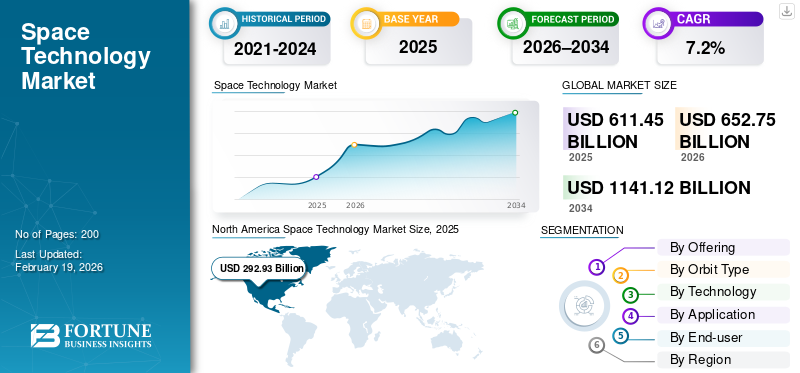

El tamaño del mercado mundial de tecnología espacial se valoró en 611,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 652,75 mil millones de dólares en 2026 a 1,141,12 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto. América del Norte dominó el mercado de la tecnología espacial con una cuota de mercado del 47,91% en 2025.

El mercado de la tecnología espacial comprende sistemas y soluciones avanzados diseñados para desarrollar, desplegar y gestionar satélites, naves espaciales, vehículos de lanzamiento e infraestructura espacial. Estas tecnologías son fundamentales para aplicaciones como las comunicaciones por satélite, la observación de la Tierra, la navegación, la defensa, la investigación científica y las actividades comerciales emergentes como el turismo espacial y la fabricación en órbita. A medida que los gobiernos, las empresas privadas y las organizaciones de investigación invierten cada vez más en constelaciones de satélites, sistemas de lanzamiento reutilizables y servicios en órbita, la demanda de soluciones de tecnología espacial sofisticadas continúa aumentando, ya que permiten una planificación eficiente de misiones, acceso a datos en tiempo real y operaciones espaciales escalables.

Los principales actores, incluidos Airbus SE, Astra, General Dynamics y SpaceX, están fortaleciendo sus posiciones en el mercado a través de la innovación, asociaciones estratégicas e inversiones en control de misión impulsado por IA, vehículos de lanzamiento reutilizables, constelaciones de satélites y servicios escalables en órbita. Estas empresas se centran en mejorar la eficiencia operativa, la confiabilidad y la rentabilidad para satisfacer la creciente demanda global.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Avanzar en el análisis de datos y las operaciones autónomas para impulsar la integración de la IA generativa en la tecnología espacial

IA generativaestá transformando la industria espacial acelerando el diseño, el desarrollo y el análisis de datos. Permite la creación automática de componentes optimizados de la nave espacial, reduciendo los ciclos y costos de diseño, al tiempo que mejora las operaciones en órbita mediante navegación autónoma y detección de anomalías.

En las aplicaciones de datos satelitales, la IA generativa mejora la observación de la Tierra, el análisis predictivo y la toma de decisiones en tiempo real en industrias como la agricultura, la defensa y la logística. Al permitir una innovación más rápida, un uso más eficaz de los datos y una planificación de misiones más eficiente, la IA generativa se está convirtiendo en un motor clave de la competitividad y el avance tecnológico en el mercado espacial.

- Por ejemplo, enagosto de 2024,Booz Allen Hamilton implementó con éxito una herramienta de IA generativa a bordo de la Estación Espacial Internacional por primera vez, utilizando el Spaceborne Computer-2 de Hewlett Packard Enterprise. La aplicación de IA permite el procesamiento, la recuperación y la resolución de problemas de datos en órbita sin depender de Internet terrestre, allanando el camino para las capacidades de IA de vanguardia en las misiones espaciales.

TENDENCIAS DEL MERCADO DE TECNOLOGÍA ESPACIAL

Inclinación hacia sistemas de lanzamiento reutilizables para impulsar el crecimiento del mercado

Los vehículos de lanzamiento reutilizables están transformando la economía y la accesibilidad del espacio al permitir que los cohetes o sus componentes, como primeras etapas, propulsores o motores, se recuperen y vuelen varias veces. Tradicionalmente, los cohetes eran de un solo uso, lo que encarecía cada lanzamiento y limitaba la frecuencia de las misiones. Al reutilizar componentes críticos, las empresas pueden reducir significativamente el costo por lanzamiento, minimizar el desperdicio de material y acortar los tiempos de respuesta entre misiones.

- Por ejemplo, enoctubre de 2025,Startup incubada por IIT-MadrasCosmos Agnikul,conocido por el primer motor de cohete impreso en 3D de una sola pieza del mundo, anunció planes para desarrollar unvehículo de lanzamiento reutilizable (RLV).El objetivo es recuperar la etapa propulsora, que representa el 70% de los costes de lanzamiento, para hacer más rentables las misiones espaciales.

Este avance hace que el espacio sea más viable económicamente para los operadores a gran escala y permite que las empresas más pequeñas, las nuevas empresas y las instituciones de investigación accedan al espacio a una fracción de los costos anteriores.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de servicios basados en satélites impulsa el crecimiento del mercado

La creciente demanda de servicios basados en satélites es un factor clave en el crecimiento del mercado de la tecnología espacial. Las industrias modernas, incluidastelecomunicaciones, defensa, agricultura, logística y transporte dependen en gran medida de los satélites para una conectividad global confiable, una navegación precisa, una transmisión de datos en tiempo real y capacidades de detección remota.

Con la rápida expansión de Internet de banda ancha y el creciente despliegue de redes de Internet de las cosas, se ha intensificado la necesidad de sistemas satelitales avanzados. Además, las aplicaciones en inteligencia geoespacial, monitoreo de desastres y gestión ambiental están impulsando la adopción de constelaciones de satélites más sofisticadas capaces de proporcionar datos continuos y de alta resolución. Por ejemplo,

- La Internet satelital de la India se está expandiendo rápidamente, con1.002 millones de suscriptoresy penetración rural en46 por 100 personas. Encima10 operadores privadosy19 satélites ISRO,como GSAT-19 y GSAT-N2, están impulsando la conectividad de banda ancha en áreas desatendidas a través de iniciativas comoBharatNet Fase IIy PM-WANI.

Esta tendencia crea oportunidades para el lanzamiento de nuevos satélites y estimula la demanda de fabricación de satélites, servicios de lanzamiento e infraestructura terrestre de apoyo.

RESTRICCIONES DEL MERCADO

Alta inversión de capital para limitar el crecimiento del mercado

La industria de la tecnología espacial es intrínsecamente intensiva en capital, y el desarrollo de cohetes, satélites, infraestructura de lanzamiento y otras tecnologías de nivel espacial requieren una enorme inversión financiera. Por ejemplo, un solo lanzamiento orbital puede costar entre decenas y cientos de millones de dólares, dependiendo de la carga útil y la complejidad de la misión. Estos costos sustanciales presentan una importante barrera de entrada, en particular para las empresas pequeñas o emergentes que pueden tener dificultades para conseguir la financiación necesaria sin un apoyo gubernamental sustancial o una inversión privada. Por ejemplo,

- Enmayo de 2025,El cohete Starship de SpaceX explotó durante su noveno vuelo de prueba, marcando el tercer fallo consecutivo. Una fuga de combustible provocó que la etapa superior se saliera de control y se rompiera durante el reingreso sobre el Océano Índico, y no se reportaron heridos ni daños a la propiedad.

Los elevados requisitos de capital también influyen en las decisiones estratégicas, lo que obliga a las empresas a priorizar tecnologías probadas sobre soluciones innovadoras pero no probadas, desacelerando así el ritmo general de avance tecnológico de la industria.

OPORTUNIDADES DE MERCADO

En la fabricación espacial para impulsar el crecimiento del mercado

La fabricación en el espacio (ISM) está surgiendo como una oportunidad transOrbit Typeive en el sector de la tecnología espacial, que permite la producción de componentes, estructuras y materiales directamente en órbita en lugar de lanzarlos desde la Tierra. La fabricación tradicional en la Tierra y el posterior lanzamiento al espacio son costosos y están limitados por el tamaño de la carga útil, las limitaciones de masa y las tensiones de lanzamiento. Por el contrario, ISM permite la fabricación de estructuras a gran escala, como satélites, módulos de estaciones espaciales y componentes de telescopios, en un entorno de microgravedad, donde los materiales pueden adoptar formas imposibles en la Tierra.

- Por ejemplo, enenero de 2026,China llevó a cabo con éxito un experimento de impresión 3D de metal en el espacio utilizando una carga útil recuperable a bordo del vehículo suborbital reutilizable Lijian-1 Y1. A unos 120 kilómetros de altitud, el equipo imprimió de forma autónoma en 3D piezas metálicas en microgravedad, lo que marcó el paso de China de la investigación terrestre a la verificación de la ingeniería espacial.

Este enfoque reduce los costos de lanzamiento, extiende la vida útil de los activos espaciales y permite el desarrollo de componentes demasiado grandes o complejos para caber en vehículos de lanzamiento convencionales. Más allá de la fabricación estructural, ISM abre la puerta a la producción de materiales especializados, aleaciones avanzadas e incluso productos biológicos ofarmacéuticoProductos que se benefician de las condiciones de microgravedad.

Análisis de segmentación

Por usuario final

Rápida expansión de las actividades del sector privado en comunicaciones por satéliteImpulso del crecimiento del segmento comercial

Según el usuario final, el mercado se clasifica en gubernamental y civil, defensa e inteligencia y comercial.

Comercial tuvo la participación mayoritaria en 2025. En 2026, se prevé que el segmento domine con un 37,6% debido a la rápida expansión de las actividades del sector privado en comunicaciones por satélite, observación de la Tierra, conectividad de banda ancha y servicios de lanzamiento. Las empresas comerciales están desplegando grandes constelaciones de satélites e invirtiendo en sistemas de lanzamiento reutilizables para reducir costos y aumentar la disponibilidad del servicio. La creciente demanda de datos espaciales, conectividad global y misiones espaciales privadas ha desplazado el impulso del mercado hacia los usuarios comerciales, superando las iniciativas tradicionales lideradas por los gobiernos.

Se espera que el sector comercial experimente la tasa de crecimiento anual compuesta (CAGR) más alta del 8,1% durante el período previsto a medida que la inversión privada en tecnología espacial continúa acelerándose. La rápida expansión de los servicios de Internet por satélite, la creciente adopción de datos espaciales por parte de las industrias y la caída de los costos de lanzamiento están alentando a nuevos participantes y modelos de negocio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Ofreciendo

El alto costo y la importancia crítica de los componentes físicos impulsaron el crecimiento del segmento de hardware

Según la oferta, el mercado se divide en hardware, software y servicios.

El hardware tuvo la participación mayoritaria en 2025 y se prevé que domine en 2026 con un 54,3% debido al alto costo y la importancia crítica de los componentes físicos como satélites, vehículos de lanzamiento, sistemas de propulsión, cargas útiles y equipos terrestres. Las misiones espaciales requieren fundamentalmente un uso intensivo de activos y requieren hardware diseñado con precisión que debe soportar condiciones espaciales extremas y garantizar la confiabilidad a largo plazo. Las grandes inversiones de capital en fabricación de satélites y hardware de lanzamiento superan significativamente el gasto en software y servicios, lo que contribuye a la participación dominante del segmento.

Se espera que el software sea testigo de la tasa de crecimiento anual compuesta (CAGR) más alta del 11,8% durante el período previsto.

Por tipo de órbita

La proliferación de satélites LEO consolida el liderazgo en el mercado de la órbita terrestre baja

Según el tipo de órbita, el mercado se clasifica en órbita terrestre baja (LEO), órbita terrestre media (MEO), órbita geoestacionaria (GEO) y órbita terrestre altamente elíptica y más allá de la geo.

La órbita terrestre baja tendrá la participación mayoritaria por aplicación en 2024. En 2025, se prevé que el segmento domine con un 60,4% debido a su idoneidad para comunicaciones de alta velocidad, observación de la Tierra y servicios de datos en tiempo real. LEO permite una latencia más baja, velocidades de transmisión de datos más altas y un despliegue satelital rentable, lo que lo hace ideal para grandes constelaciones comerciales. El creciente despliegue de satélites de banda ancha y de imágenes en LEO está impulsando una demanda sostenida de este tipo de órbita.

Se espera que la órbita terrestre baja experimente la tasa de crecimiento anual compuesta (CAGR) más alta del 9,2% durante el período previsto debido al rápido despliegue de grandes constelaciones de satélites para Internet de banda ancha, conectividad de IoT y servicios de observación de la Tierra. La disminución de los costos de lanzamiento, los ciclos de desarrollo de satélites más cortos y la capacidad de actualizar o reemplazar satélites con mayor frecuencia hacen que LEO sea atractivo para los operadores comerciales.

Por tecnología

El rápido aumento de los lanzamientos y constelaciones de satélites impulsó el crecimiento del segmento de sistemas terrestres

Basado en la tecnología, el mercado se segmenta en sistemas de lanzamiento, sistemas satelitales, sistemas terrestres y sistemas integrados.infraestructura espacialsistemas.

Los sistemas terrestres tenían la participación mayoritaria en 2025. En 2026, se prevé que el segmento domine con un 45,3%, ya que son esenciales para controlar, monitorear y gestionar los activos espaciales durante todo su ciclo de vida operativo. Estos sistemas incluyen estaciones terrestres, centros de control de misión, instalaciones de procesamiento de datos y redes de comunicación que permiten el seguimiento, la recepción de datos y la ejecución de comandos en tiempo real. Con el rápido aumento de los lanzamientos y constelaciones de satélites, se necesitan inversiones continuas en infraestructura terrestre escalable y segura, lo que impulsa una fuerte demanda de sistemas terrestres.

Se espera que los sistemas de infraestructura espacial experimenten la tasa de crecimiento anual compuesto (CAGR) más alta del 7,9% durante el período previsto.

Por aplicación

La creciente dependencia de las soluciones de conectividad posiciona las comunicaciones por satélite como el segmento de aplicación dominante

Según la aplicación, el mercado se segmenta en comunicaciones por satélite, observación de la Tierra y teledetección, navegación, posicionamiento y temporización, defensa e inteligencia, ciencia y exploración, y otros.

Las comunicaciones por satélite tendrán la participación mayoritaria por aplicación en 2024. En 2025, se prevé que el segmento domine con una participación del 38,7%, ya que Internet de banda ancha, transmisión de televisión, comunicaciones marítimas y de aviación y conectividad de emergencia dependen en gran medida de las redes satelitales. La creciente necesidad de conectar regiones remotas y desatendidas, junto con la expansión de las constelaciones de satélites comerciales, está reforzando el predominio de las comunicaciones por satélite dentro del segmento.

Comunicaciones por satéliteSe espera que sea testigo de la tasa de crecimiento anual compuesto (CAGR) más alta del 8,8% durante el período previsto a medida que la demanda de conectividad global, Internet de alta velocidad y redes de comunicación seguras continúa expandiéndose. La creciente adopción de banda ancha satelital para áreas remotas, la conectividad marítima y de aviación y la recuperación ante desastres están impulsando un rápido crecimiento.

Mercado de tecnología espacial y perspectivas regionales

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Space Technology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayoría en la cuota de mercado de la tecnología espacial, ya que combina una profunda experiencia tecnológica con un próspero ecosistema espacial privado. Empresas como SpaceX, Blue Origin y Lockheed Martin han impulsado innovaciones como cohetes reutilizables, satélites de alta capacidad y servicios de lanzamiento rápido, creando capacidades incomparables en otros lugares. El fuerte apoyo gubernamental de agencias como la NASA y el Departamento de Defensa, incluida la financiación, los contratos y los marcos regulatorios, acelera la comercialización y al mismo tiempo reduce los riesgos de las inversiones.

Esta combinación de innovación privada, respaldo público y cadenas de suministro bien establecidas permite a América del Norte capturar la mayor participación de mercado y mantenerse a la vanguardia en iniciativas espaciales comerciales y estratégicas.

Mercado de tecnología espacial de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 251.780 millones de dólares en 2025, lo que representa aproximadamente el 41,2% de las ventas.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,4% en los próximos años y alcance una valoración de 121.870 millones de dólares en 2025, ya que enfatiza la colaboración, la sostenibilidad y la ingeniería avanzada en lugar de depender únicamente de empresas privadas. Los programas liderados por la Agencia Espacial Europea, combinados con esfuerzos coordinados en países como Francia, Alemania e Italia, están impulsando la innovación en sistemas de lanzamiento reutilizables, constelaciones de satélites y observación de la Tierra de alta precisión. Las nuevas empresas europeas y las medianas empresas aeroespaciales también están ampliando rápidamente sus capacidades en áreas específicas como el mantenimiento en órbita,pequeños satélitesy comunicaciones seguras.

Mercado de tecnología espacial del Reino Unido

El mercado del Reino Unido en 2025 alcanzó alrededor de 23.980 millones de dólares, lo que representa aproximadamente el 3,92% de los ingresos globales.

Mercado de tecnología espacial de Alemania

El mercado alemán alcanzó aproximadamente 19.550 millones de dólares en 2025, lo que equivale a alrededor del 3,19% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico crezca con la CAGR más alta y alcance una valoración de 155,34 mil millones de dólares en 2025. La región se está expandiendo rápidamente debido a la rápida expansión de los programas espaciales gubernamentales, la creciente participación del sector privado y la creciente demanda de servicios satelitales en regiones densamente pobladas. Países como India, China, Japón y Corea del Sur están invirtiendo fuertemente en navegación por satélite, observación de la Tierra y desarrollo de vehículos de lanzamiento, al tiempo que fomentan las nuevas empresas y las capacidades de fabricación locales. La gran y creciente base de consumidores de la región impulsa la demanda de conectividad de banda ancha, IoT y servicios geoespaciales, creando oportunidades para constelaciones de satélites comerciales.

Además, los gobiernos están apoyando asociaciones público-privadas e iniciativas de transferencia de tecnología, lo que permite una innovación más rápida y soluciones rentables. Esta combinación de inversión estratégica, demanda del mercado y ecosistemas empresariales emergentes posiciona a Asia-Pacífico para el crecimiento más rápido en el mercado global.

Mercado de tecnología espacial de Japón

En 2025, el mercado japonés alcanzó alrededor de 19.970 millones de dólares, lo que representa aproximadamente el 3,26% de los ingresos mundiales.

Mercado de tecnología espacial de China

Se espera que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2025 en alrededor de 84.000 millones de dólares, lo que representa aproximadamente el 13,73% de las ventas globales.

Mercado de tecnología espacial de la India

En 2025, el mercado indio ascendió a alrededor de 28.920 millones de dólares, lo que representa aproximadamente el 4,73% de la cuota de mercado mundial de tecnología espacial.

América del Sur y Medio Oriente y África

Se espera que la región de Medio Oriente y África crezca a la segunda CAGR más alta en el mercado de tecnología espacial. Se debe a una combinación de ambiciones nacionales estratégicas, colaboración regional y oportunidades comerciales sin explotar. Los gobiernos de la región están invirtiendo fuertemente en deuda soberana.satéliteprogramas para mejorar las capacidades de comunicaciones, monitoreo y defensa, al tiempo que se establecen agencias espaciales y centros de innovación para fomentar el talento y las nuevas empresas locales. Las asociaciones con empresas aeroespaciales internacionales están acelerando la transferencia de tecnología, permitiendo el desarrollo de capacidades locales de fabricación y lanzamiento de satélites.

Se espera que América del Sur experimente un crecimiento estable en el mercado debido a inversiones graduales en programas de tecnologías satelitales, desarrollo de infraestructura y cooperación regional.

Mercado de tecnología espacial del CCG

El mercado del CCG alcanzó alrededor de 11.080 millones de dólares en 2025, lo que representa aproximadamente el 1,81% de los ingresos mundiales por tecnología espacial.

PAISAJE COMPETITIVO

Actores clave de la industria

Jugadores claveCentrarse en asociaciones para expandir sus negocios

Los actores del mercado están mejorando sus carteras de productos debido a la creciente demanda de productos de seguimiento de la salud más precisos. Están implementando diversas estrategias comerciales, como asociaciones, fusiones y adquisiciones, para expandir sus negocios en todo el mundo.

LISTA DE EMPRESAS CLAVE DE TECNOLOGÍA ESPACIAL PERFILADAS

- Airbus SE(Francia)

- Astra (Estados Unidos)

- Ball Corporation (EE. UU.)

- Blue Origin LLC (EE. UU.)

- boeing(A NOSOTROS.)

- Dinámica general(A NOSOTROS.)

- Honeywell International Inc. (EE. UU.)

- ICEYE (Finlandia)

- Lockheed Martín(A NOSOTROS.)

- Maxar Technologies (EE.UU.)

- Northrop Grumman (Estados Unidos)

- Safran S.A. (Alemania)

- SpaceX (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Azista Space anunció la inauguración de una nueva instalación de fabricación de carga útil electroóptica (EO) de última generación en Gujarat. La instalación se centraría en el diseño, desarrollo, integración y prueba de cargas útiles de EO para satélites de observación de la Tierra, respaldando aplicaciones como agricultura, gestión de desastres, defensa y monitoreo climático, al tiempo que fortalecería el ecosistema autóctono de fabricación espacial de la India y crearía empleo calificado.

- Enero de 2026:Físicos de la Universidad de Toledo están investigando células solares basadas en calcogenuro de antimonio como una tecnología prometedora para aplicaciones espaciales. Con el apoyo financiero del Laboratorio de Investigación de la Fuerza Aérea, el estudio destaca la fuerte resistencia a la radiación del material en comparación con las células solares espaciales convencionales. Sin embargo, se necesitan más mejoras en la eficiencia antes de que pueda adoptarse para futuras misiones espaciales.

- Enero de 2026:El sistema de entrada ADEPT, similar a un paraguas, de la NASA pasó con éxito de la investigación al uso comercial y ahora se está adaptando a naves espaciales de baja velocidad para futuras misiones lunares y a Marte. Desarrollado en el Centro de Investigación Ames de la NASA y probado en vuelo en 2018, el aerofreno desplegable liviano está atrayendo el interés de compañías espaciales comerciales, incluidos planes para entrega de carga y aplicaciones de retorno a la Tierra.

- Enero de 2026:GE Aerospace recibió un contrato de 1.400 millones de dólares del Comando de Sistemas Aéreos Navales de EE. UU. para suministrar los lotes 9 a 13 de motores turboeje T408 para el CH-53K King Stallion del Cuerpo de Marines.helicópteros. Los motores proporcionan 7.500 caballos de fuerza en el eje, mayor eficiencia de combustible y mayor confiabilidad, lo que permite al CH-53K transportar cargas útiles más pesadas en rangos más largos.

- Enero de 2026:Airbus Defence and Space e Hisdesat firmaron un acuerdo para comercializar imágenes y aplicaciones de radar de los próximos satélites PAZ-2. Los satélites gemelos, liderados por el Ministerio de Defensa español, sustituirán al actual satélite PAZ y ofrecerán una resolución de imagen mejorada de hasta 10 centímetros, una cobertura diaria más amplia y disponibilidad de datos casi en tiempo real en cinco minutos.

- Noviembre de 2025:Saab realizó una inversión estratégica de 10 millones de dólares en la empresa de tecnología espacial Pythom, que está desarrollando cohetes ligeros y de rápido despliegue. La medida respalda la estrategia de Saab para fortalecer las capacidades espaciales y de seguridad nacional, acelerar la innovación y mejorar el papel de Suecia en una infraestructura de lanzamiento espacial resiliente y flexible.

- Septiembre de 2025:La startup de tecnología espacial Cosmoserve Space, con sede en Hyderabad, recaudó 3,17 millones de dólares en una ronda de financiación inicial, una de las más grandes en la etapa de ideación en el sector espacial de la India. Fundada por el ex científico de ISRO Chiranjeevi Phanindra, la compañía está desarrollando naves espaciales robóticas autónomas para abordar el creciente problema de los desechos espaciales, con el respaldo de inversores como Alan Rutledge, Ram Shriram, AUM Ventures y Shakti VC.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por oferta, tipo de órbita, tecnología, aplicación, usuario final y región |

|

Ofreciendo |

· Hardware · Software · Servicios |

|

Por tipo de órbita |

· Órbita terrestre baja (LEO) · Órbita Terrestre Media (MEO) · Órbita Geoestacionaria (GEO) · Altamente elíptico y más allá de GEO |

|

Por tecnología |

· Sistemas de lanzamiento · Sistemas satelitales · Sistemas terrestres · Sistemas de infraestructura en el espacio |

|

Por aplicación |

· Comunicaciones por satélite · Observación de la Tierra y Teledetección · Navegación, posicionamiento y sincronización · Defensa e Inteligencia · Ciencia y Exploración · Otros (vuelos espaciales tripulados y turismo) |

|

Por usuario final |

· Gobierno y Civil · Defensa e Inteligencia · Comercial |

|

Por región |

· Norteamérica (por oferta, tipo de órbita, tecnología, usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) o México (por usuario final) · Sudamérica (por oferta, tipo de órbita, tecnología, usuario final y país) o Brasil (por usuario final) o Argentina (Por usuario final) o Resto de Sudamérica · Europa (por oferta, tipo de órbita, tecnología, usuario final y país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o España (Por usuario final) o Rusia (por usuario final) o Benelux (por usuario final) o Nórdicos (por usuario final) o Resto de Europa · Oriente Medio y África (por oferta, tipo de órbita, tecnología, usuario final y país) o Turquía (por usuario final) o Israel (por usuario final) o GCC (por usuario final) o Norte de África (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África · Asia Pacífico (por oferta, tipo de órbita, tecnología, usuario final y país) o China (por usuario final) o India (por usuario final) o Japón (por usuario final) o Corea del Sur (por usuario final) o ASEAN (por usuario final) o Oceanía (por usuario final) o Resto de Asia Pacífico |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 611,45 mil millones de dólares en 2025 y se prevé que alcance los 1,141,12 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 292.930 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,2% durante el período previsto (2026-2034).

Por usuario final, el segmento comercial lideró el mercado.

La creciente demanda de servicios basados en satélites es un factor clave que impulsa el crecimiento del mercado.

Airbus SE, Astra, General Dynamics y SpaceX son los principales actores del mercado global.

América del Norte domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados