Tamaño del mercado de cables superconductores, participación y análisis de la industria, por tipo (superconductor de baja temperatura (LTS), superconductor de temperatura media (MTS) y superconductor de alta temperatura (HTS)), por usuario final (médico, defensa, energía y potencia, transporte y otros), pronóstico regional, 2026-2034

Tamaño del mercado de cables superconductores y perspectivas futuras

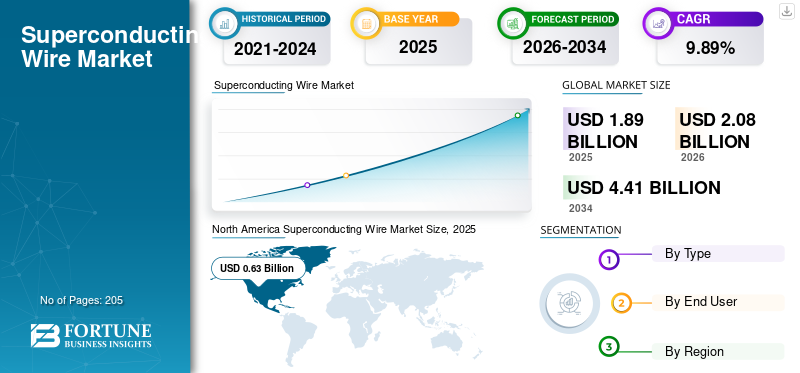

El tamaño del mercado mundial de cables superconductores se valoró en 1,89 mil millones de dólares en 2025. Se prevé que el mercado crezca de 2,08 mil millones de dólares en 2026 a 4,41 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,89% durante el período previsto. América del Norte dominó el mercado de cables superconductores con una cuota de mercado del 33,33% en 2025.

El cable superconductor se refiere a un conductor especializado hecho de materiales que exhiben resistencia eléctrica cero y expulsión de campos magnéticos (efecto Meissner) cuando se enfrían por debajo de una temperatura crítica. Estos cables, normalmente compuestos por superconductores de baja temperatura (NbTi, Nb₃Sn) o superconductores de alta temperatura (óxido de itrio, bario y cobre (YBCO), bismuto, estroncio y calcioCobreÓxido (BSCCO)), se utilizan en aplicaciones que requieren alta densidad de corriente y fuertes campos magnéticos, como sistemas de imágenes por resonancia magnética (MRI), aceleradores de partículas, reactores de fusión y cables de alimentación avanzados. La creciente demanda de sistemas eléctricos energéticamente eficientes y de alto rendimiento, particularmente en los sectores de salud y energía, está impulsando el mercado. La creciente demanda de transmisión de energía eficiente y sistemas compactos de alto rendimiento está impulsando la adopción de superconductores de alta temperatura (HTS).

Según la Agencia Internacional de Energía, se espera que la demanda mundial de electricidad crezca aproximadamente un 3% anual hasta 2026, lo que aumentará la necesidad de tecnologías de transmisión eficientes, como los cables superconductores. Además, la Organización Mundial de la Salud (OMS, 2022) destaca la ampliación del acceso al diagnóstico por imágenes, con un aumento de las instalaciones de resonancia magnética en las economías emergentes, lo que impulsa aún más la demanda del producto. Estas tendencias respaldan colectivamente la adopción sostenida en aplicaciones médicas, energéticas y científicas.

- Por ejemplo, en marzo de 2023, Bruker Corporation amplió sus capacidades de producción de cables superconductores para satisfacer la creciente demanda de sistemas de resonancia magnética y resonancia magnética de alto campo. La empresa se centró en mejorar el rendimiento de los cables NbTi y Nb₃Sn para permitir intensidades de campo magnético más altas para aplicaciones de investigación avanzada. Esta iniciativa se alinea con la creciente demanda global de diagnósticos de precisión e instrumentación científica, lo que refuerza la posición de Bruker en el suministro de tecnología superconductora de alto rendimiento para los sectores médico y de investigación.

Algunas de las empresas líderes que operan en la industria incluyen Bruker Corporation, Fujikura Ltd., Sumitomo Electric Industries, Ltd., SuperPower Inc. y otras. Fujikura Ltd. es un fabricante japonés líder de materiales avanzados y tecnologías de cables, con un fuerte enfoque en cables superconductores de alta temperatura (HTS) y conductores recubiertos. La empresa desempeña un papel clave en el desarrollo de soluciones superconductoras para transmisión de energía, infraestructura energética y aplicaciones de red de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de cables superconductores

- Tamaño del mercado en 2025: 1.890 millones de dólares

- Tamaño del mercado en 2026: 2.080 millones de dólares

- Tamaño del mercado previsto para 2034: 4.410 millones de dólares

- CAGR: 9,89 % entre 2026 y 2034

- América del Norte dominó el mercado de cables superconductores con una cuota de mercado del 33,33% en 2025.

- El segmento de superconductores de alta temperatura (HTS) registró el crecimiento más rápido, expandiéndose a una tasa compuesta anual del 10,83%.

- Se prevé que el segmento de energía y potencia crezca a una tasa compuesta anual del 11,34% durante el período previsto.

América del norte

América del Norte tuvo la participación más alta en 2025, valorada en 630 millones de dólares, y se espera que obtenga una participación significativa en 2026 con 690 millones de dólares. El mercado de la región está impulsado principalmente por fuertes inversiones en investigación avanzada, infraestructura sanitaria y programas de innovación energética.

Asia Pacífico

Asia Pacífico alcanzó los 590 millones de dólares en 2025, asegurando la segunda mayor cuota de mercado debido a la creciente adopción de tecnologías superconductoras en los sectores de energía y transporte.

Europa

Se prevé que Europa registre una tasa de crecimiento del 9,52% en los próximos años, alcanzando una valoración de 450 millones de dólares en 2025, respaldada por programas de aceleración y fusión a gran escala.

A NOSOTROS.

Se estima que el mercado alcanzará aproximadamente 550 millones de dólares en 2025, respaldado por inversiones en investigación de energía de fusión, instalaciones de resonancia magnética y programas de desarrollo de imanes de alto campo.

Japón

En 2025, el mercado japonés alcanzó alrededor de 120 millones de dólares, lo que representa aproximadamente el 6,50 % de los ingresos mundiales. La demanda está respaldada por el desarrollo continuo del proyecto Chuo Shinkansen maglev y una sólida investigación y desarrollo en materiales HTS.

Leer más

TENDENCIAS DEL MERCADO DE ALAMBRE SUPERCONDUCTOR

Avances en imanes y sistemas de energía de campo ultraalto para impulsar la adopción de productos

El mercado de cables superconductores está experimentando un fuerte impulso, impulsado por los avances en las aplicaciones de imanes de alto campo y los sistemas energéticos de próxima generación. Una tendencia clave es el creciente desarrollo de imanes de campo ultraalto (>20 Tesla) para la investigación científica y la fusión, que requieren cables Nb₃Sn y HTS avanzados con una densidad de corriente superior. Por ejemplo, en diciembre de 2023, el CERN avanzó en el trabajo sobre imanes de acelerador de próxima generación en el marco del programa Future Circular Collider, destacando la creciente demanda de superconductores de alto rendimiento. Otra tendencia es la aparición de tecnologías superconductoras en la infraestructura de hidrógeno, donde se necesitan sistemas compactos y eficientes para la electrólisis y la integración del almacenamiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de procedimientos avanzados de imágenes médicas y diagnóstico por imágenes para impulsar el crecimiento del mercado

El mercado está significativamente influenciado por la creciente demanda de productos avanzados.imágenes medicassistemas, particularmente tecnologías de MRI y NMR. Los cables superconductores son esenciales para generar los campos magnéticos fuertes y estables necesarios en estos sistemas. Según la Organización Mundial de la Salud (OMS), 2022, existe una brecha sustancial en la disponibilidad de resonancias magnéticas: los países de ingresos bajos y medianos tienen menos de 1 unidad de resonancia magnética por millón de habitantes, en comparación con más de 30 unidades por millón en las regiones de ingresos altos. Esta disparidad está impulsando las inversiones en infraestructura sanitaria a nivel mundial. Además, los informes de la OCDE de 2023 indicaron que el crecimiento constante de los procedimientos de diagnóstico por imágenes en las economías desarrolladas está aumentando aún más la utilización de equipos y la demanda de reemplazo. Se prevé que estos factores impulsen el crecimiento del mercado de cables superconductores durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

El alto costo y la complejidad de la infraestructura de enfriamiento criogénico obstaculizan la demanda del mercado

El mercado de cables superconductores se enfrenta a una limitación importante debido al alto coste y la complejidad de los sistemas de refrigeración criogénicos necesarios para su funcionamiento. Los superconductores deben mantenerse a temperaturas extremadamente bajas, a menudo utilizando helio líquido o nitrógeno líquido, lo que añade importantes gastos operativos y de capital. Según el Departamento de Energía de EE. UU., el enfriamiento criogénico puede representar una parte considerable de los costos totales del sistema en aplicaciones superconductoras. Además, en 2021, el Instituto Internacional de Refrigeración destacó una presión cada vez mayor sobre el suministro de helio, con escasez periódica que afecta la disponibilidad y los precios. Estos factores dificultan el despliegue a gran escala, especialmente en regiones y mercados emergentes sensibles a los costos.

OPORTUNIDADES DE MERCADO

Aplicaciones emergentes en aviación eléctrica y sistemas de movilidad avanzados para amplificar la demanda de productos

El mercado está creando nuevas oportunidades a través de su aplicación en la aviación eléctrica y los sistemas de movilidad avanzados, donde la alta densidad de potencia y la reducción de peso son fundamentales. Los motores y generadores superconductores permiten una eficiencia significativamente mayor y diseños compactos en comparación con los sistemas convencionales. Según los informes de la Agencia Internacional de Energía de 2023, la aviación representa casi entre el 2% y el 3% de las emisiones globales de CO₂, lo que impulsa el desarrollo acelerado de tecnologías de propulsión electrificada.

Los sistemas superconductores pueden reducir las pérdidas eléctricas hasta en un 50% en aplicaciones de alta potencia, lo que los hace adecuados para aviones de próxima generación y sistemas de propulsión híbridos. Varios programas de investigación aeroespacial están explorando componentes superconductores para mejorar la eficiencia energética y reducir el peso general del sistema. Esta tendencia abre importantes oportunidades a largo plazo para los fabricantes de cables superconductores, particularmente en superconductores de alta temperatura, a medida que la industria de la aviación hace la transición hacia soluciones sustentables y electrificadas.

DESAFÍOS DEL MERCADO

Los desafíos limitados de estandarización y escalabilidad en las aplicaciones superconductoras emergentes obstaculizan la demanda del mercado

El mercado de cables superconductores enfrenta desafíos debido a la estandarización y escalabilidad limitadas en diferentes aplicaciones y regiones. Las variaciones en las especificaciones de materiales, los requisitos de rendimiento y los estándares de integración de sistemas hacen que la implementación a gran escala sea compleja. Según la Comisión Electrotécnica Internacional, los esfuerzos de estandarización de componentes superconductores aún están evolucionando, particularmente para los superconductores de alta temperatura. Además, sigue siendo difícil ampliar la producción manteniendo una calidad y un rendimiento uniformes, especialmente en el caso de las cintas HTS avanzadas.

Análisis de segmentación

Por tipo

El segmento de superconductores de baja temperatura (LTS) domina debido a su Tecnología bien establecida

Según el tipo, el mercado se clasifica en superconductor de baja temperatura (LTS), superconductor de temperatura media (MTS) y superconductor de alta temperatura (HTS).

En 2025, baja temperaturaSuperconductor(LTS) poseía la cuota dominante en el mercado de cables superconductores. Los superconductores de baja temperatura (LTS), en particular NbTi y Nb₃Sn, dominan el mercado debido a su tecnología bien establecida, su confiabilidad y su implementación comercial a gran escala. Estos materiales se utilizan ampliamente en sistemas de resonancia magnética, aceleradores de partículas y proyectos de fusión, donde un rendimiento constante y un historial comprobado son fundamentales. Según la Agencia Internacional de Energía Atómica (OIEA, 2022), miles de sistemas de resonancia magnética en todo el mundo dependen de superconductores basados en NbTi, lo que garantiza una demanda estable. Los superconductores de temperatura media permiten un rendimiento mejorado con requisitos de refrigeración moderados, cerrando la brecha entre la confiabilidad de LTS y la eficiencia de HTS.

El segmento de superconductores de alta temperatura (HTS) está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 10,83% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Segmento médico liderado debido al uso generalizado de superconductores en sistemas de resonancia magnética y resonancia magnética nuclear

Según el usuario final, el mercado se clasifica en médico, defensa, energía y potencia, transporte y otros.

En 2025, el segmento médico dominaría el mercado mundial. Este crecimiento se debe principalmente al uso extensivo de superconductores en sistemas de resonancia magnética y resonancia magnética nuclear, que requieren campos magnéticos estables y de alta intensidad. Estos sistemas dependen en gran medida de cables superconductores basados en NbTi para obtener imágenes y diagnósticos precisos. Además, las crecientes inversiones en infraestructura sanitaria y detección temprana de enfermedades están impulsando la instalación de sistemas de imágenes avanzados a nivel mundial. El producto garantiza alta precisión, confiabilidad y eficiencia, lo que los hace indispensables en aplicaciones médicas.

Se espera que el segmento de energía y potencia crezca a una tasa compuesta anual del 11,34%.

Perspectivas regionales del mercado de cables superconductores

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Superconducting Wire Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación más alta en 2025, valorada en 630 millones de dólares, y se espera que obtenga una participación significativa en 2026 con 690 millones de dólares. El mercado de la región está impulsado principalmente por fuertes inversiones en investigación avanzada, infraestructura sanitaria y programas de innovación energética. La región tiene una alta concentración de instalaciones de resonancia magnética y de diagnóstico por imágenes, lo que respalda una demanda constante de materiales superconductores. Además, el Departamento de Energía de EE. UU. (DOE) continúa financiando la energía de fusión y la investigación sobre imanes de alto campo, lo que aumenta la necesidad de cables de Nb₃Sn y HTS.

Mercado de cables superconductores de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 550 millones de dólares en 2025, lo que representa aproximadamente el 28,99 % de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 9,52% en los próximos años, que es la tercera más alta entre todas las regiones, alcanzando una valoración de 450 millones de dólares en 2025. El mercado europeo está fuertemente impulsado por programas de aceleración y fusión a gran escala, particularmente a través de ITER (Francia) y CERN (Suiza), que requieren grandes volúmenes de Nb₃Sn y materiales superconductores avanzados. El programa Fusion for Energy (F4E) de la Comisión Europea continúa financiando la adquisición de imanes superconductores y la integración de sistemas. Además, países como Alemania y los Países Bajos están avanzando en proyectos de demostración de cables HTS para aplicaciones de redes urbanas, respaldados por las políticas de transición energética de la UE.

Mercado de cables superconductores de Alemania

El mercado de Alemania en 2025 alcanzó alrededor de 120 millones de dólares en 2025 y se estima en alrededor de 130 millones de dólares en 2026, lo que representa aproximadamente el 6,27% de los ingresos mundiales.

Asia Pacífico

Asia Pacífico alcanzó los 590 millones de dólares en 2025 y aseguró la segunda mayor participación del mercado.

El mercado de Asia Pacífico está impulsado por sólidos programas nacionales de fusión, transporte de alta velocidad y modernización de la infraestructura energética. China está avanzando en proyectos a gran escala, como el reactor de fusión EAST, aumentando la demanda de materiales Nb₃Sn y HTS. Japón continúa desarrollando sistemas superconductores de levitación magnética (Chuo Shinkansen), que requieren cables superconductores de alto rendimiento. El programa de fusión KSTAR de Corea del Sur también contribuye a la demanda constante de conductores avanzados.

Mercado de cables superconductores de Japón

En 2025, el mercado japonés alcanzó alrededor de 120 millones de dólares, lo que representa aproximadamente el 6,50 % de los ingresos mundiales. En Japón, la demanda de productos está respaldada por el desarrollo en curso del proyecto Chuo Shinkansen Maglev, que utiliza sistemas avanzados de imanes superconductores. Además, la sólida investigación y desarrollo en materiales HTS y aplicaciones superconductoras industriales continúa impulsando el avance tecnológico y la demanda interna.

Mercado de cables superconductores de China

Se prevé que el mercado de China será importante a nivel mundial durante el período de estudio, con ingresos en 2025 de alrededor de 230 millones de dólares, lo que representa aproximadamente el 12,41 % del mercado mundial.

Mercado de cables superconductores de la India

El mercado indio en 2025 alcanzó alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 3,01% de los ingresos globales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en el mercado durante el período previsto. El mercado de América Latina alcanzó una valoración de 120 millones de dólares en 2025. El mercado de la región está influenciado principalmente por infraestructura médica selecta de alto nivel y colaboraciones de investigación más que por el despliegue industrial a gran escala. Brasil lidera la demanda regional a través de su red de hospitales avanzados y la participación en programas internacionales de investigación científica que requieren componentes superconductores. México contribuye mediante la integración a las cadenas de suministro de equipos médicos de América del Norte.

Mercado de alambres superconductores de Brasil

El mercado de Brasil alcanzó alrededor de 0,06 mil millones de dólares en 2025, lo que representa aproximadamente el 3,42% de los ingresos globales.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este mercado durante el período previsto. El mercado alcanzó una valoración de 0,09 mil millones de dólares en 2025, impulsado por inversiones específicas en investigación avanzada e infraestructura médica de alto nivel, particularmente en la región del CCG. Países como los Emiratos Árabes Unidos y Arabia Saudita están ampliando sus instalaciones sanitarias especializadas equipadas con sistemas de resonancia magnética de alto campo, lo que respalda la demanda de cables de NbTi. Además, Israel contribuye a través de programas de investigación en física de partículas y materiales avanzados, creando un nicho de demanda.

Mercado de cables superconductores del CCG

El mercado del CCG alcanzó alrededor de 500 millones de dólares en 2025, lo que representa aproximadamente el 2,58 % de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se están centrando en reforzar sus asociaciones para aumentar su cuota de mercado

El mercado mundial de cables superconductores tiene una estructura de mercado consolidada, que constituye actores destacados como Alfa Laval, Danfoss, Kelvion Holding GmbH, SWEP International AB y otros. Las empresas que operan en la industria están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia de fabricación y otras áreas.

- Por ejemplo, en julio de 2023, Fujikura Ltd. avanzó en su tecnología de cables superconductores de alta temperatura (HTS) mediante el desarrollo de conductores recubiertos mejorados a base de YBCO para aplicaciones de transmisión de energía. La empresa colaboró con socios de servicios públicos en Japón para demostrar un flujo de energía estable y de alta capacidad utilizando cables HTS.

Otros actores clave en el mercado global incluyen Japan Superconductor Technology, Inc. (JASTEC),

Furukawa Electric Co., Ltd., Theva Dünnschichttechnik GmbH, American Superconductor Corporation y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE ALAMBRES SUPERCONDUCTORES PERFILADAS

- Corporación Bruker(A NOSOTROS.)

- Fujikura Ltd. (Japón)

- Sumitomo Electric Industries, Ltd. (Japón)

- SuperPower Inc. (EE. UU.)

- Luvata(Finlandia)

- Tecnologías superconductoras occidentales Co., Ltd. (China)

- Tecnología de superconductores de Japón, Inc. (JASTEC)(Japón)

- Furukawa Electric Co., Ltd. (Japón)

- Theva Dünnschichttechnik GmbH (Alemania)

- Corporación Estadounidense de Superconductores (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2023: SuperPower Inc. anunció avances en la fabricación de cables HTS de segunda generación (2G), mejorando la capacidad de transporte de corriente y la rentabilidad. La empresa apoyó múltiples proyectos piloto en América del Norte centrados en cables superconductores y limitadores de corriente de falla. Estos desarrollos se alinean con inversiones crecientes en redes eléctricas resilientes y eficientes, posicionando a SuperPower como un actor clave en la implementación de HTS.

- abril 2023: Western Superconducting Technologies amplió la producción de cables NbTi y Nb₃Sn para respaldar los proyectos de fusión e imanes de alto campo de China. La empresa se centró en el fortalecimiento de la cadena de suministro nacional y las mejoras tecnológicas en materiales superconductores. Esta iniciativa se alinea con las crecientes inversiones de China en infraestructura avanzada de energía e investigación.

- noviembre 2022: Sumitomo Electric Industries reforzó su cartera de productos suministrando cables HTS para un proyecto de demostración de red en Japón. El proyecto destacó la mejora de la eficiencia de la transmisión y la reducción de las pérdidas de energía utilizando materiales superconductores. La empresa también se centró en aumentar la producción de cables YBCO para satisfacer la creciente demanda de los sectores energético e industrial, reforzando su liderazgo en el desarrollo de tecnología HTS.

- Septiembre 2022: Luvata continuó suministrando cables superconductores de NbTi y Nb₃Sn para proyectos de investigación a gran escala, incluidos programas de aceleración de partículas y fusión. La empresa mejoró sus procesos de fabricación para mejorar la uniformidad y el rendimiento del cable bajo campos magnéticos elevados. Esto respalda la creciente demanda de colaboraciones de investigación internacionales y refuerza el papel de Luvata en materiales superconductores de alto rendimiento.

- junio 2022: JASTEC avanzó en su producción de cables superconductores suministrando conductores Nb₃Sn de alto rendimiento para proyectos internacionales de investigación de fusión. La empresa hizo hincapié en mejorar la resistencia mecánica y la densidad de corriente para cumplir con los estrictos requisitos de los imanes de alto campo. Esto refleja el papel de JASTEC en el apoyo a las iniciativas globales de fusión y la investigación científica avanzada.

COBERTURA DEL INFORME

El análisis del mercado global de cables superconductores proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,89% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, usuario final y región |

| Por tipo |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.890 millones de dólares en 2025 y se prevé que alcance los 4.410 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 630 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,89% durante el período previsto.

El segmento de superconductores de baja temperatura (LTS) lideró el mercado por tipo.

La creciente demanda de procedimientos avanzados de imágenes médicas y diagnóstico por imágenes es el factor clave que impulsa el crecimiento del mercado.

Bruker Corporation, Fujikura Ltd., Sumitomo Electric Industries, Ltd., SuperPower Inc. y otros son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados