Tamaño del mercado de fabricación de automóviles sostenibles, participación y análisis de la industria, por tipo de propulsión (vehículos eléctricos con batería (BEV), vehículos eléctricos híbridos (HEV) y otros), por tipo de material sostenible (metales reciclados, plásticos reciclados, plásticos y polímeros de base biológica, y otros), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales, vehículos de dos y tres ruedas, y otros), por área de aplicación (reducción de emisiones de carbono, gestión de residuos y Reciclaje y otros), por tecnología de fabricación (sistemas de fab

Tamaño del mercado de fabricación automotriz sostenible y perspectivas futuras

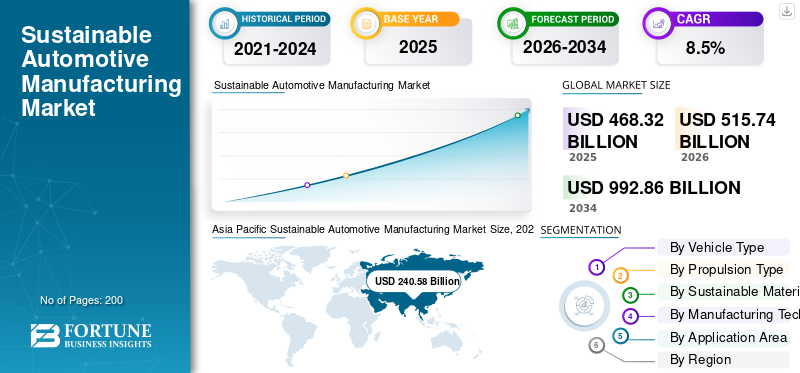

El tamaño del mercado mundial de fabricación sostenible de automóviles se valoró en 468,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 515,74 mil millones de dólares en 2026 a 992,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,5% durante el período previsto.

La fabricación de automóviles sostenible se refiere a la producción de vehículos, componentes y materiales mediante métodos de bajas emisiones, uso eficiente de los recursos y socialmente responsables. Incluye fábricas de energía renovable, materiales reciclados y de origen biológico, sistemas de producción inteligentes, reducción de agua y desechos, reciclaje de baterías, abastecimiento ético y diseño centrado en el ciclo de vida para reducir el impacto ambiental en toda la cadena de valor automotriz. Las regulaciones de emisiones más estrictas, la expansión de la producción de vehículos eléctricos, los objetivos netos cero de los OEM, la creciente adopción de materiales reciclados, la circularidad de las baterías y los programas de eficiencia energética de las fábricas impulsan el crecimiento. Los fabricantes de automóviles están cambiando hacia la electricidad renovable, de bajo consumo.acero carbonoy aluminio, reutilización de agua y fabricación digital para reducir costos, cumplir con las reglas climáticas y cumplir con las expectativas de sostenibilidad de los consumidores.

Los principales actores incluyen Toyota, Tesla, BYD, Volkswagen, BMW, Mercedes-Benz, Hyundai, General Motors, Ford, Stellantis, Honda, Nissan, Volvo Cars y Renault. Estos actores están mostrando una inclinación hacia la producción centrada en vehículos eléctricos, plantas de energía renovable, reciclaje de baterías, descarbonización de proveedores, materiales reciclados, modelos de economía circular y modernización de fábricas inteligentes.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FABRICACIÓN AUTOMOTRIZ SOSTENIBLE

Fabricación circular y fábricas bajas en carbonoaRemodelar la producción automotriz

Los fabricantes de automóviles están pasando de simples iniciativas de ahorro de energía a sistemas de producción circulares con bajas emisiones de carbono que combinan energía renovable, materiales reciclados, reutilización de baterías y monitoreo digital de fábrica. Esta tendencia es visible en las redes de fabricación premium y de mercado masivo, donde las empresas están rediseñando los sitios de producción para reducir las emisiones de Alcance 1 y Alcance 2 y al mismo tiempo reducir las emisiones de materiales upstream. El aluminio reciclado, el acero con bajas emisiones de carbono, la electricidad renovable y la recuperación de material de baterías de circuito cerrado se están volviendo fundamentales para la planificación de las fábricas. En 2024, Volkswagen informó que sus palancas de descarbonización incluyen la movilidad eléctrica, la conversión del suministro de energía, la eficiencia energética y la descarbonización de la cadena de valor, al tiempo que apunta a la neutralidad neta de CO₂e en los sitios de producción para 2040. En diciembre de 2025, BMW puso en funcionamiento su Centro de Competencia de Reciclaje de Celdas en Salching para el reciclaje directo de materiales de baterías.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de vehículos eléctricos y compromisos netos cero para acelerar la demanda de fabricación sostenible

El crecimiento de los vehículos eléctricos está empujando a los fabricantes de automóviles a rediseñar sus fábricas, obtener materiales más limpios y localizar la fabricación de baterías. La producción de BEV e híbridos requiere nuevos sistemas de ensamblaje, paquetes de baterías, sistemas de gestión térmica, electrónica y procesos de reciclaje, lo que aumenta la demanda de tecnologías de fabricación sostenibles. Los objetivos de cero emisiones netas de los OEM también crean presión para descarbonizar a los proveedores, utilizar electricidad renovable y mejorar la eficiencia energética de las plantas. La creciente electrificación de los vehículos y la necesidad de reducir la huella del ciclo de vida de cada vehículo son factores importantes que impulsan el crecimiento sostenible del mercado de fabricación de automóviles.

- En 2024, la Agencia Internacional de Energía (AIE) informó que las ventas de automóviles eléctricos superaron los 17 millones de unidades, de las cuales China representó más de 11 millones. Además, durante el mismo año, Volkswagen declaró que los BEV se fabricaban en 18 plantas en Europa, China y Estados Unidos.

RESTRICCIONES DEL MERCADO

Los altos costos de capital y la complejidad de la cadena de suministro pueden limitar una adopción más rápida

La fabricación de automóviles sostenible requiere una gran inversión inicial en sistemas de energía renovable, equipos energéticamente eficientes, reciclaje de baterías, fábricas digitales y materiales con bajas emisiones de carbono. Estas inversiones pueden resultar difíciles para los proveedores más pequeños, especialmente cuando los márgenes son ajustados y la electricidad, los materiales de las baterías o la infraestructura de reciclaje siguen siendo costosos. Otra limitación es la complejidad de los proveedores. Los fabricantes de automóviles dependen del acero, el aluminio, los plásticos, las baterías,semiconductores, logística y redes mineras, que frenan la descarbonización del ciclo de vida completo. Los objetivos de sostenibilidad también requieren sistemas de verificación, trazabilidad y presentación de informes, lo que aumenta la carga administrativa. En 2024, Volkswagen informó que la descarbonización de la cadena de valor abarca la extracción de materias primas, la fabricación de materiales, los procesos de los proveedores, la producción propia, la fase de uso y el desmantelamiento al final de su vida útil, lo que muestra la amplitud del desafío. En 2024, Mercedes-Benz destacó las celdas de batería, el acero y el aluminio como áreas de enfoque de proveedores intensivos en CO₂.

OPORTUNIDADES DE MERCADO

Reciclaje de baterías y materiales secundarios para crear nuevas vías de crecimiento

El reciclaje, la remanufactura y el uso de materiales secundarios de baterías ofrecen importantes oportunidades a medida que el crecimiento de los vehículos eléctricos aumenta la demanda de litio, níquel, cobalto, grafito, aluminio y cobre. El reciclaje reduce la dependencia de las materias primas extraídas, respalda las cadenas de suministro nacionales y reduce las emisiones de fabricación. Los fabricantes de automóviles también pueden reducir el riesgo geopolítico diseñando vehículos para su desmontaje, reduciendo los residuos mediante la recuperación de materiales y la reutilización. Las oportunidades son especialmente fuertes en los centros de baterías, las plantas de vehículos eléctricos y las regiones que apoyan la regulación de la economía circular. En septiembre de 2024, el Departamento de Energía de EE. UU. anunció más de 3 mil millones de dólares para 25 proyectos de fabricación y reciclaje de baterías en 14 estados para respaldar las cadenas de suministro de baterías nacionales. En diciembre de 2025, BMW lanzó el reciclaje directo para reintroducir los materiales de batería recuperados en la producción de celdas.

DESAFÍOS DEL MERCADO

Medir la verdadera sostenibilidad a lo largo del ciclo de vida completo del vehículo sigue siendo difícil, lo que plantea desafíos para la expansión del mercado

El principal desafío es demostrar que la fabricación implica materiales genuinamente sostenibles durante todo el ciclo de vida del vehículo, no solo en la planta de ensamblaje final. Un vehículo puede construirse en una fábrica de energía renovable pero aún así contener altas emisiones provenientes de celdas de batería, acero, aluminio, plásticos, minería y transporte. Por lo tanto, las empresas deben medir las emisiones de los proveedores, los orígenes de los materiales, las tasas de reciclaje, el uso de energía de la fábrica, el uso del agua y la recuperación al final de su vida útil utilizando métodos consistentes. Esto es difícil en las redes globales de proveedores y en los diferentes sistemas regulatorios. En 2024, Volkswagen describió su índice de descarbonización como una medida del ciclo de vida que abarca regiones como Europa, China y Estados Unidos. En 2024, Mercedes-Benz dijo que los proveedores que representan alrededor del 90% de su volumen de compras anual habían firmado una Carta de Ambición comprometiéndose a producir materiales netos neutros en carbono para 2039.

Análisis de segmentación

Por tipo de propulsión

Infraestructura de fabricación establecida para impulsar el liderazgo en el segmento de vehículos ICE

Según el tipo de propulsión, el mercado se segmenta enVehículos eléctricos de batería (BEV),Vehículos eléctricos híbridos (HEV), vehículos eléctricos de pila de combustible (FCEV) y vehículos ICE.

El segmento de vehículos ICE domina la cuota de mercado mundial de fabricación de automóviles sostenibles, ya que las plataformas de vehículos convencionales todavía representan la mayor proporción de los ecosistemas de producción y proveedores de automóviles en todo el mundo. Los fabricantes de automóviles continúan integrando prácticas sostenibles de fabricación sostenible, como plantas de energía renovable, metales reciclados, acero con bajas emisiones de carbono y sistemas de ensamblaje energéticamente eficientes, en las líneas de producción de vehículos ICE a medida que avanzan gradualmente hacia la electrificación. La capacidad de fabricación a gran escala, las cadenas de suministro de componentes maduras y la demanda generalizada de los consumidores respaldan el liderazgo continuo del segmento, especialmente en las economías emergentes donde la adopción de vehículos eléctricos sigue siendo comparativamente más lenta.

Se proyecta que el segmento de vehículos eléctricos de batería (BEV) crezca a una tasa compuesta anual del 16,4% durante el período previsto. En octubre de 2024, Toyota anunció iniciativas ampliadas de fabricación con bajas emisiones de carbono en todas sus operaciones globales de producción de vehículos, incluidas iniciativas de reducción de emisiones e integración de energías renovables.

Por tipo de material sostenible

La recuperación circular de metales y la producción de vehículos livianos impulsarán el crecimiento del segmento de metales reciclados

Según el tipo de material sostenible, el mercado se segmenta en metales reciclados, plásticos reciclados y de origen biológico.plásticaY polímeros, compuestos de fibras naturales y materiales interiores ecológicos.

El segmento de metales reciclados domina el mercado dado que el acero y el aluminio siguen siendo los principales materiales estructurales utilizados en la fabricación del sector automotriz en todo el mundo. Los fabricantes de automóviles utilizan cada vez más aluminio y acero reciclados para reducir las emisiones de producción, mejorar la eficiencia de los materiales y apoyar los objetivos de la economía circular sin comprometer el rendimiento estructural. La creciente presión para reducir las emisiones de carbono incorporadas en la fabricación de vehículos ha acelerado la adopción de metales secundarios en la producción de vehículos eléctricos y convencionales. Los metales reciclados también ayudan a los fabricantes a reducir su dependencia de las materias primas y el consumo de energía asociado con la extracción de metales primarios.

Se prevé que el segmento de plásticos y polímeros de base biológica crezca a una tasa compuesta anual del 11,3% durante el período previsto. En abril de 2024, Mercedes-Benz amplió el uso de materias primas secundarias y aluminio con bajo contenido de CO₂ en las operaciones de fabricación de vehículos como parte de su estrategia Ambition 2039.

Por tipo de vehículo

Fabricación e implementación a gran escala para impulsar el crecimiento del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se segmenta enturismos,vehículos comerciales, vehículos de dos y tres ruedas y vehículos todo terreno.

Los automóviles de pasajeros dominan el mercado global dado que estos automóviles representan la mayor proporción de la producción automotriz y el despliegue de vehículos eléctricos en todo el mundo. Los fabricantes de automóviles están invirtiendo fuertemente en plantas de ensamblaje de bajas emisiones, instalaciones de fabricación con energía renovable, materiales livianos y sistemas de producción integrados de baterías, principalmente para plataformas de vehículos de pasajeros. Las innovaciones centradas en la sostenibilidad, como interiores reciclados, tecnologías de fabricación inteligente y talleres de pintura energéticamente eficientes, se implementan ampliamente primero en la producción de vehículos de pasajeros debido a mayores volúmenes de fabricación y una adopción más rápida por parte de los consumidores. La fuerte penetración de los vehículos eléctricos en Europa, China y América del Norte respalda aún más el dominio del segmento.

Se proyecta que el segmento de vehículos de dos y tres ruedas crecerá a una tasa compuesta anual del 11,8% durante el período previsto. En marzo de 2024, BMW Group declaró que su red de producción global continuaba ampliando las prácticas de fabricación con bajas emisiones de carbono para las instalaciones de producción de vehículos de pasajeros de próxima generación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por área de aplicación

Programas de Descarbonización IndustrialaAcelerar la reducción de las emisiones de carbonoCrecimiento del segmento

Según el área de aplicación, el mercado se segmenta en reducción de emisiones de carbono, gestión y reciclaje de residuos, conservación del agua, sostenibilidadgestión de la cadena de suministroy reciclaje y remanufactura de baterías.

El segmento de reducción de emisiones de carbono domina el mercado a medida que los gobiernos, los inversores y los fabricantes de equipos originales de automóviles están priorizando la descarbonización de las fábricas y las estrategias de reducción de emisiones del ciclo de vida. Los fabricantes están implementando cada vez más electricidad renovable, materiales bajos en carbono, sistemas de producción energéticamente eficientes y herramientas digitales de gestión de energía para reducir las emisiones operativas en las plantas de ensamblaje y redes de proveedores. Los compromisos de emisiones netas cero y el endurecimiento de las regulaciones ambientales y climáticas globales continúan impulsando la inversión hacia mejoras de fabricación centradas en las emisiones. Las empresas automotrices también apuntan a reducciones en las emisiones de Alcance 1, Alcance 2 y Alcance 3 en sus ecosistemas de producción.

Se prevé que el segmento de reciclaje y remanufactura de baterías crezca a una tasa compuesta anual del 13,9% durante el período previsto. En julio de 2024, Volvo Cars anunció un mayor uso de energías renovables e iniciativas de producción climáticamente neutra alineadas con su hoja de ruta de fabricación neta cero a largo plazo.

Por tecnología de fabricación

Sistemas de optimización de energía de fábricaempujarFabricación energéticamente eficienteCrecimiento del segmento

Basado en la tecnología de fabricación, el mercado se segmenta en sistemas de fabricación energéticamente eficientes, fabricación inteligente/Industria 4.0, robótica y automatización ecológicas, fabricación aditiva (impresión 3D) y sistemas de fabricación de circuito cerrado.

El segmento de sistemas de fabricación energéticamente eficientes domina el mercado dado que los fabricantes de automóviles priorizan la reducción de los costos operativos de las fábricas, el consumo de electricidad y las emisiones relacionadas con la producción. Tecnologías como los sistemas HVAC energéticamente eficientes, la recuperación de calor residual, la iluminación inteligente, la integración de energías renovables y la optimización inteligente de procesos se implementan ampliamente en las plantas automotrices de todo el mundo. Estos sistemas ayudan a los fabricantes a cumplir con las regulaciones de sostenibilidad al tiempo que mejoran la eficiencia y la rentabilidad de la producción a largo plazo. La fabricación energéticamente eficiente también respalda los objetivos corporativos de cero emisiones netas y las iniciativas de mejora del desempeño ESG.

Se prevé que el segmento de fabricación inteligente/Industria 4.0 crezca a una tasa compuesta anual del 10,4% durante el período previsto. En junio de 2024, Ford destacó los programas de optimización de energía y eficiencia de fabricación basados en IA como parte de sus iniciativas de modernización de producción sostenible.

PERSPECTIVAS REGIONALES DEL MERCADO DE FABRICACIÓN AUTOMOTRIZ SOSTENIBLE

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

AMÉRICA DEL NORTE

Asia Pacific Sustainable Automotive Manufacturing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantiene una posición sólida en el mercado global debido a la automatización industrial automotriz avanzada, la expansión de la fabricación de vehículos eléctricos, las iniciativas de localización de baterías y las inversiones en modernización de fábricas a gran escala. La región se beneficia de estrictas regulaciones sobre emisiones, integración de energías renovables en las plantas de fabricación y una creciente inversión en cadenas de suministro sostenibles. Estados Unidos y México continúan atrayendo proyectos de producción de baterías y vehículos eléctricos, mientras que Canadá fortalece la fabricación de componentes automotrices con bajas emisiones de carbono. El creciente despliegue de tecnologías de fabricación inteligentes, materiales reciclados y sistemas de ensamblaje energéticamente eficientes respalda aún más el crecimiento regional. La ampliación de la infraestructura de reciclaje de baterías y el aumento de los compromisos corporativos de emisiones netas cero también están acelerando la adopción de la fabricación sostenible en todo el ecosistema automotriz de América del Norte.

MERCADO DE FABRICACIÓN DE AUTOMOTORES SOSTENIBLES DE EE. UU.

Estados Unidos domina el mercado de América del Norte y se espera que alcance los 64.680 millones de dólares en 2026. El crecimiento está respaldado por la expansión de la fabricación de vehículos eléctricos, las inversiones en gigafábricas de baterías, las instalaciones de producción de energía renovable y la creciente adopción deIndustria 4.0tecnologías. Los incentivos federales para la energía limpia, los programas de descarbonización de proveedores y las inversiones en reciclaje de automóviles continúan fortaleciendo el ecosistema de fabricación sostenible del país.

EUROPA

Europa es una de las regiones de fabricación de automóviles más centradas en la sostenibilidad a nivel mundial, impulsada por estrictas regulaciones de carbono, iniciativas de economía circular y tecnologías avanzadas de fabricación ecológica. Los fabricantes de automóviles de toda la región están invirtiendo cada vez más en plantas de producción con energía renovable, materiales bajos en carbono, sistemas de reciclaje de baterías y optimización de la fabricación digital. El fuerte crecimiento de la producción de vehículos eléctricos, los requisitos de descarbonización de los proveedores y las regulaciones de la cadena de suministro sostenible continúan acelerando la transformación industrial. Alemania, Francia y el Reino Unido siguen siendo importantes contribuyentes al crecimiento regional, mientras que Europa del Este está emergiendo como un centro rentable para la fabricación de vehículos eléctricos y componentes de baterías. Europa también lidera la adopción de metales reciclados, materiales ligeros y marcos de sostenibilidad basados en el ciclo de vida.

MERCADO DE FABRICACIÓN DE AUTOMÓVILES SOSTENIBLES DEL REINO UNIDO

Se prevé que el mercado del Reino Unido alcance los 12.760 millones de dólares en 2026, respaldado por inversiones en ensamblaje de vehículos eléctricos, expansiones de gigafábricas de baterías y la adopción de fabricación inteligente avanzada. Las iniciativas gubernamentales de emisiones netas cero, la integración de energías renovables y los programas de cadenas de suministro sostenibles continúan acelerando la modernización industrial. La creciente localización demateriales de la bateríay las tecnologías de fabricación digital fortalecen aún más el potencial de crecimiento del mercado a largo plazo.

MERCADO DE FABRICACIÓN DE AUTOMOCIÓN SOSTENIBLE EN ALEMANIA

Alemania representó casi el 27,6% del mercado europeo debido a su sólido ecosistema de producción automotriz, su liderazgo en la fabricación de vehículos premium y su amplia infraestructura de automatización de fábricas. Las inversiones a gran escala en vehículos eléctricos, las instalaciones de producción con energía renovable, la adopción de acero con bajas emisiones de carbono y tecnologías avanzadas de reciclaje siguen respaldando el dominio del mercado. Las sólidas redes de proveedores y las capacidades de innovación industrial refuerzan aún más la posición de liderazgo de Alemania.

ASIA PACÍFICO

Asia Pacífico domina el mercado global debido a su enorme base de producción automotriz, la rápida expansión de la fabricación de vehículos eléctricos, la concentración de las cadenas de suministro de baterías y una amplia infraestructura industrial. China, Japón, India y Corea del Sur representan colectivamente la mayor parte de la producción mundial de vehículos eléctricos y componentes automotrices. Los incentivos gubernamentales que apoyan la fabricación limpia, la integración de energías renovables, la producción localizada de baterías y el desarrollo de una cadena de suministro sostenible continúan acelerando el crecimiento del mercado. La región también se beneficia de la creciente adopción de fábricas inteligentes, materiales reciclados, sistemas de producción energéticamente eficientes y tecnologías de reciclaje de baterías. El aumento de la electrificación de los vehículos de dos ruedas y la producción de vehículos de pasajeros a gran escala fortalecen aún más el liderazgo del mercado de Asia Pacífico.

MERCADO DE FABRICACIÓN DE AUTOMOTORES SOSTENIBLES EN CHINA

China domina el mercado de Asia Pacífico con casi el 60,0 % de participación regional debido a su incomparable escala de producción de vehículos eléctricos, su liderazgo en la fabricación de baterías y su gran ecosistema de proveedores automotrices. El fuerte apoyo gubernamental a la fabricación ecológica, las fábricas con energía renovable, el reciclaje de baterías y la electrificación industrial continúan impulsando la expansión del mercado. El liderazgo de China en la producción de automóviles con bajas emisiones de carbono y en tecnologías de fabricación avanzadas fortalece aún más su posición regional dominante.

MERCADO DE FABRICACIÓN AUTOMOTRIZ SOSTENIBLE DE LA INDIA

En Asia Pacífico, se proyecta que el mercado de la India registre la CAGR más alta del 13,0% durante el período de análisis. El crecimiento está respaldado por la rápida electrificación de los vehículos de dos ruedas, la ampliación de la capacidad de producción de automóviles, el aumento de la integración de las energías renovables y los incentivos gubernamentales que promueven la fabricación local de vehículos eléctricos. Crecientes inversiones en montaje de baterías,fabricación inteligenteLos sistemas y las cadenas de suministro sostenibles están acelerando la transformación industrial del país.

MERCADO DE FABRICACIÓN DE AUTOMÓVILES SOSTENIBLES EN JAPÓN

Se prevé que el mercado japonés alcance los 29.860 millones de dólares en 2026, respaldado por tecnologías avanzadas de fabricación de vehículos híbridos y vehículos eléctricos, liderazgo en automatización industrial y una sólida infraestructura de reciclaje. El país continúa invirtiendo en movilidad con hidrógeno, materiales bajos en carbono y sistemas de producción energéticamente eficientes. Los sólidos objetivos de sostenibilidad de los OEM y la alta adopción de tecnologías de fabricación inteligente continúan respaldando el crecimiento del mercado a largo plazo.

SUDAMERICA

América del Sur está fortaleciendo gradualmente su posición en el mercado a través de una mayor modernización industrial, la integración de biocombustibles, un mayor ensamblaje de vehículos eléctricos y la adopción de materiales reciclados. Brasil y Argentina siguen siendo los principales centros de producción automotriz de la región, mientras que Chile apoya el desarrollo de la cadena de suministro de materiales para baterías. Los fabricantes de automóviles están invirtiendo cada vez más en fábricas energéticamente eficientes, integrando electricidad renovable y desarrollando sistemas logísticos sostenibles para mejorar la competitividad y cumplir con las expectativas globales de sostenibilidad. La creciente demanda de servicios asequiblesmovilidad electrica, especialmente en el transporte urbano y los vehículos de dos ruedas, está respaldando aún más el crecimiento del mercado regional. La expansión de las iniciativas de economía circular y el uso sostenible de materiales continúan impulsando la transformación de la industria a largo plazo en toda América del Sur.

MERCADO DE FABRICACIÓN AUTOMOTRIZ SOSTENIBLE DE BRASIL

Brasil domina el crecimiento del mercado de América del Sur con casi un 59,9% de participación regional, impulsado por su gran base de producción automotriz, su liderazgo en la integración de biocombustibles y la expansión de las operaciones de ensamblaje de vehículos eléctricos. La sólida infraestructura industrial, el uso cada vez mayor de materiales reciclados y la adopción de energía renovable en todas las instalaciones de fabricación de automóviles continúan respaldando el crecimiento del mercado. Las iniciativas gubernamentales de modernización industrial fortalecen aún más la posición regional dominante de Brasil.

MEDIO ORIENTE Y ÁFRICA

El mercado de Medio Oriente y África se está expandiendo constantemente debido a la creciente diversificación industrial.energía renovableinversiones y el desarrollo gradual del ecosistema de vehículos eléctricos. Los países de la región están modernizando la infraestructura de fabricación, mejorando los estándares de sostenibilidad industrial e invirtiendo en capacidades localizadas de ensamblaje de automóviles. Los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están emergiendo como importantes centros de crecimiento regional debido a la creciente adopción de la fabricación inteligente, la automatización industrial y las iniciativas de movilidad con bajas emisiones de carbono. El creciente interés en el reciclaje de baterías, las instalaciones de producción con energía renovable y los sistemas logísticos sostenibles también están respaldando el desarrollo del mercado. Las estrategias de diversificación económica del gobierno continúan fomentando la inversión a largo plazo en tecnologías avanzadas de fabricación de automóviles.

MERCADO DE FABRICACIÓN DE AUTOMÓVILES SOSTENIBLES DE LOS EAU

Se prevé que el mercado de los EAU crezca a una tasa compuesta anual del 16,2% durante el período previsto, impulsado por la rápida adopción de la fabricación inteligente, la integración de energías renovables y las iniciativas de diversificación industrial. Las inversiones en infraestructura de vehículos eléctricos, ecosistemas de movilidad limpia y sistemas logísticos sostenibles continúan respaldando la expansión del mercado. Un gobierno fuerte se centra en la transformación industrial con bajas emisiones de carbono, y las tecnologías de fabricación avanzadas aceleran aún más el crecimiento sostenible a largo plazo en la fabricación de automóviles.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas se centran en implementar tecnologías de fabricación inteligentes y sistemas de reciclaje de circuito cerrado para fortalecer su posición

El mercado global está moderadamente consolidado, con tendencias de mercado impulsadas por grandes fabricantes de equipos originales (OEM) de automóviles, proveedores de automatización industrial, fabricantes de baterías y proveedores de materiales sostenibles. Los principales actores, incluidos Toyota, Volkswagen Group, Tesla, BYD, BMW Group, Hyundai Motor Group, Mercedes-Benz Group, Magna International, Bosch y Stellantis, compiten a través de la expansión de la fabricación centrada en vehículos eléctricos, fábricas de energía renovable, sistemas de reciclaje de baterías y ecosistemas de producción digitalizados. Las empresas están fortaleciendo su posicionamiento competitivo integrando tecnologías de fabricación inteligentes, materiales bajos en carbono, sistemas de reciclaje de circuito cerrado y herramientas de optimización de fábricas impulsadas por inteligencia artificial en las redes de producción automotriz.

Las asociaciones estratégicas con proveedores de baterías, proveedores de energía renovable y empresas de reciclaje se utilizan cada vez más para asegurar cadenas de suministro sostenibles y reducir las emisiones del ciclo de vida. Proveedor y fabricación de vehículos eléctricos localizadosdescarbonizaciónLas iniciativas y las inversiones en infraestructura de economía circular también se están convirtiendo en importantes diferenciadores competitivos en los mercados automotrices desarrollados y emergentes.

LISTA DE EMPRESAS CLAVE FABRICANTES DE AUTOMOTRICES SOSTENIBLES PERFILADAS

- Toyota Motor Corporation (Japón)

- Tesla, Inc.(A NOSOTROS.)

- BYD Company Ltd. (China)

- Volkswagen AG(Alemania)

- Grupo BMW (Alemania)

- Mercedes-Benz Grupo AG(Alemania)

- Ford Motor Company (EE.UU.)

- Compañía General Motors (EE.UU.)

- Hyundai Motor Company (Corea del Sur)

- Corporación Kia (Corea del Sur)

- Volvo Car Corporation (Suecia)

- Stellantis NV (Países Bajos)

- Nissan Motor Co., Ltd. (Japón)

- Honda Motor Co., Ltd. (Japón)

- Grupo Renault(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026: Stellantis inauguró su Centro de Desmantelamiento de Economía Circular en Casablanca, Marruecos, la primera instalación de este tipo de la compañía en Medio Oriente y África y la tercera en todo el mundo. Operado bajo SUSTAINera, el sitio apoya el desmantelamiento de vehículos, la recuperación de componentes reutilizables, la reutilización de piezas, el reciclaje y el desarrollo del ecosistema automovilístico sostenible de Marruecos.

- Mayo de 2026:La planta de Toyota en Tahara en Japón logró la neutralidad de carbono, convirtiéndose en la primera instalación de Toyota neutral en carbono. El sitio utiliza energía renovable, incluidas turbinas eólicas y paneles solares, y respalda el objetivo más amplio de fabricación sostenible de Toyota, mientras que sus operaciones europeas apuntan a lograr instalaciones de propiedad neutra en carbono para 2030.

- Abril de 2026: Scottish Leather Group abrió una instalación de 75.000 pies cuadrados en Glasgow para fabricar BioPRO, una espuma moldeada recuperable a base de proteínas para asientos de automóviles y otros interiores de transporte. El sitio fortalece la capacidad de Bridge of Weir Leather para escalar materiales de asientos sustentables para fabricantes de automóviles globales y reducir el contenido de origen fósil.

- abril 2026:Mercedes-Benz Trucks presentó el concepto reECONIC con 32 socios, demostrando unabatería-Vehículo eléctrico de recogida de residuos fabricado en parte con materiales reciclados, naturales y de origen biológico. La iniciativa demostró la viabilidad de la fabricación circular e indicó que la producción de contenido reciclado podría, en teoría, reducir las emisiones equivalentes de CO₂ en los componentes de los camiones y los procesos de fabricación.

- febrero 2026:Aqua Metals y American Battery Factory firmaron un memorando de entendimiento no vinculante para evaluar la ubicación conjunta del reciclaje de baterías de iones de litio junto a las operaciones de celdas planificadas de ABF en Tucson. La colaboración reciclaría desechos de fabricación y devolvería carbonato de litio apto para baterías para la producción de baterías en EE. UU., respaldando el suministro circular, la reducción de desechos y la fabricación sostenible localizada.

COBERTURA DEL INFORME

El análisis del mercado global de fabricación de automóviles sostenible proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica de la investigación de mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre rápidos avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico del mercado proporciona un panorama competitivo integral, que incluye las cuotas de mercado globales más importantes, las oportunidades emergentes y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, por tipo de propulsión, por tipo de material sostenible, por tecnología de fabricación, por área de aplicación y por región |

| Por tipo de propulsión |

|

| Por tipo de material sostenible |

|

| Por tipo de vehículo |

|

| Por área de aplicación |

|

| Por tecnología de fabricación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 468.320 millones de dólares en 2025 y se prevé que alcance los 992.860 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 240.580 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 8,5% entre 2026 y 2034.

El segmento de turismos lidera la cuota de mercado por tipo de vehículo.

Las regulaciones de emisiones más estrictas, la expansión de la producción de vehículos eléctricos, los objetivos netos cero de los OEM, la creciente adopción de materiales reciclados y la circularidad de las baterías son factores clave que impulsan el mercado.

Los actores clave del mercado incluyen Toyota, Tesla, BYD, Volkswagen, BMW, Mercedes-Benz, Hyundai, General Motors, Ford y Stellantis.

La región de Asia Pacífico representa la mayor parte del mercado.

En el informe de mercado se han considerado América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.