Tamaño del mercado de calentadores de agua sin tanque, participación y análisis de la industria, por fuente de energía (gas [con y sin condensación], [menos de 8 litros/min, 8-15 litros/min y más de 15 litros/min] y eléctrica [menos de 6 KW, 6-12 KW y más de 12 KW]), por tipo de proyecto (nueva instalación y reemplazo/reequipamiento), por función inteligente/de conectividad (conectados/habilitados de forma inteligente y no conectados), por usuario final (entornos residenciales, entornos hoteleros, instalaciones sanitarias e instituciones educativas), por canal de distribución (tiendas especial

Tamaño del mercado de calentadores de agua sin tanque y perspectivas futuras

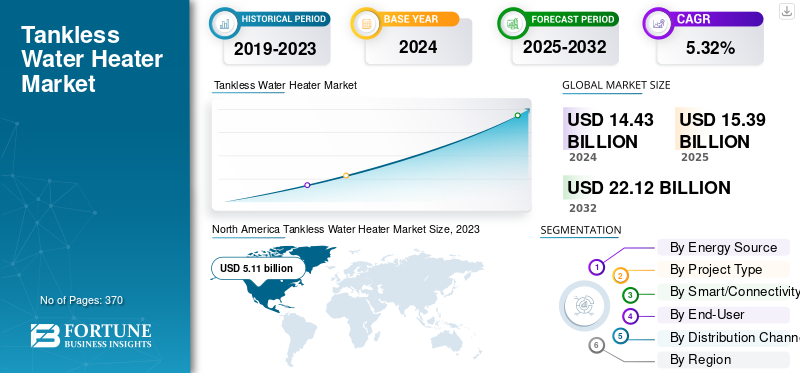

El tamaño del mercado mundial de calentadores de agua sin tanque se valoró en 15,39 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,35 mil millones de dólares en 2026 a 24,32 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,09% durante el período previsto.

Los calentadores de agua sin tanque son productos energéticamente eficientes que brindan un suministro infinito de agua caliente. Estos productos tienen una vida útil más larga y presentan diseños que ahorran espacio, en comparación con los modelos de tanque tradicionales. La creciente demanda de aparatos de calefacción energéticamente eficientes y que ahorran espacio entre los hogares nucleares y unipersonales está impulsando principalmente el crecimiento del mercado. Además, los avances en los sistemas de tuberías de ventilación y los modelos de calentadores instantáneos basados en tecnología de sensores alientan a los consumidores a comprar dichos productos, favoreciendo las ventas de productos en todo el mundo. En la AHR Expo 2025, Rinnai presentó su calentador de gas sin tanque SENSEI RX con configuración/monitoreo móvil Smart Connect, recirculación inteligente Smart-Circ y tecnología de válvula de gas adaptativa Smart Sense. Esto ofrece diagnósticos mejorados, instalación más sencilla y combustión optimizada.

El mercado global se caracteriza por actores clave, incluidos Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. y Robert Bosch GmbH.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de calentadores de agua sin tanque

- Tamaño del mercado en 2025: 15.390 millones de dólares

- Tamaño del mercado en 2026: 16,35 mil millones de dólares

- Tamaño del mercado previsto para 2034: 24.320 millones de dólares

- CAGR: 5,09% de 2026 a 2034

- Asia Pacífico dominó el mercado de calentadores de agua sin tanque con una participación del 36,23% en 2025.

- Se espera que el segmento del gas represente el 71,74% del mercado mundial en 2026.

- Se proyecta que el segmento de entornos residenciales tendrá una participación de mercado del 75,35% en 2026.

Asia Pacífico

Asia Pacífico generó 5.580 millones de dólares en ingresos y capturó el 36,23% del mercado global en 2025.

América del norte

América del Norte representó 5.570 millones de dólares y representó el 36,17% del mercado global en 2025.

Europa

Europa alcanzó los 3.480 millones de dólares en 2025, contribuyendo con el 22,60% de la demanda del mercado mundial.

A NOSOTROS.

El tamaño del mercado se situó en 4.520 millones de dólares en 2024, respaldado por una fuerte demanda de sistemas de calentamiento de agua energéticamente eficientes.

Japón

Las crecientes actividades de renovación de viviendas y la demanda de reemplazo están respaldando la expansión del mercado en todo el país.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Aumento de los entornos de infraestructura residencial y comercial para impulsar el crecimiento del mercado

El creciente número de instalaciones de infraestructura residencial y la creciente tasa de reemplazo de productos entre los hogares están impulsando principalmente el crecimiento del mercado mundial de calentadores de agua sin tanque. Además, la expansión de las instalaciones de infraestructura comercial, incluidos entornos hoteleros, centros de atención médica, oficinas, instituciones educativas y otros, junto con la preferencia por los de tamaño compacto. aparatos de calefacción, está impulsando la demanda mundial de productos. Las crecientes inversiones de los hogares en proyectos de modernización y renovación contribuyen positivamente a la expansión del mercado. El Informe de la Agenda de Avances de la Agencia Internacional de Energía (AIE), publicado en 2023, señaló que se espera que alrededor del 80% del crecimiento de la superficie construida de nuevos edificios hasta 2030 se produzca en las economías emergentes y en desarrollo. Esto implica una importante actividad de construcción en regiones con una creciente demanda de soluciones de calentamiento de agua a base de acero inoxidable.

RESTRICCIONES DEL MERCADO:

Alto costo inicial y complejidad de instalación para limitar el crecimiento del mercado

Instalar calentadores de agua sin tanque es complejo y más costoso que instalar unidades de almacenamiento convencionales. Muchos sistemas sin tanque requieren capacidad eléctrica, tuberías de gas mejoradas y ventilación especializada, lo que genera costos de instalación adicionales. El alto costo inicial y la complejidad de instalación asociados con estos modelos están restringiendo principalmente la demanda de productos en muchos países. Además, el creciente acceso de los consumidores a productos de calentadores de tanque a precios reducidos está frenando el crecimiento del mercado global.

OPORTUNIDADES DE MERCADO:

La creciente popularidad de los productos para el hogar conectados a Wi-Fi y aplicaciones favorecerá el crecimiento del mercado

La creciente adopción de productos para el hogar conectado, incluidos calentadores de agua instantáneos habilitados para Wi-Fi e integrados en aplicaciones que ofrecen monitoreo y control de energía en tiempo real, está creando nuevas oportunidades de crecimiento para los calentadores de agua sin tanque. Además, los constantes esfuerzos de los fabricantes por incorporar módulos inteligentes en el diseño de productos para mejorar las experiencias de los consumidores están favoreciendo el crecimiento del mercado. Según una encuesta realizada por el gobierno del Reino Unido, DESNZ Public Attitudes Tracker, en la temporada de invierno de 2024, alrededor del 25 % de los hogares del Reino Unido prefieren instalar una nueva bomba de calor de fuente de aire en su próximo ciclo de reemplazo de producto (una categoría de calefacción lista para conectarse y controlable mediante aplicación en muchos modelos).

TENDENCIAS DEL MERCADO DE CALENTADORES DE AGUA SIN TANQUE:

La creciente demanda de sistemas sin tanque de condensación energéticamente eficientes para aumentar el crecimiento del mercado

Las estrictas regulaciones relacionadas con la eficiencia energética y las emisiones están alentando a los fabricantes a producir calentadores de gas de alta eficiencia y de condensación. Los mandatos gubernamentales para establecer estándares de eficiencia energética para calentadores de agua, junto con la provisión de incentivos y reembolsos fiscales, están elevando la demanda de productos en muchos países. Además, las constantes inversiones de los fabricantes en actividades de I+D para calentadores instantáneos están favoreciendo el crecimiento del mercado.

DESAFÍOS DEL MERCADO:

La accesibilidad de los consumidores a tecnologías alternativas de calentamiento de agua obstaculiza el crecimiento de los ingresos por productos de los actores clave

Aumentar la accesibilidad de los consumidores a tecnologías alternativas de calentamiento de agua, incluidas calentadores de agua con bomba de calor, Las unidades de almacenamiento híbridas y los sistemas solares térmicos están afectando negativamente las ventas de calentadores instantáneos por parte de los principales actores mundiales. Además, la creciente implementación de políticas y la preferencia de los consumidores por productos alternativos están favoreciendo la expansión empresarial global.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por fuente de energía

La alta capacidad de calefacción y el mejor caudal de agua de los sistemas impulsados por gas llevaron al dominio del segmento del gas

Según la fuente de energía, el mercado se divide en gas y electricidad.

El segmento de gas exhibió una participación de mercado líder en calentadores de agua sin tanque en 2024. Este crecimiento está impulsado por su mayor capacidad de calefacción, caudales más rápidos y amplia idoneidad para aplicaciones residenciales y comerciales con múltiples baños. Los sistemas sin tanque de gas han sido tradicionalmente la columna vertebral del mercado en regiones como América del Norte, Europa y Japón, donde la infraestructura de distribución de gas está bien establecida. También son ampliamente favorecidos para modernización y reemplazo en edificios existentes debido a una integración más fácil con las líneas de gas existentes. Se espera que el segmento del gas lidere el mercado, contribuyendo con el 71,74% a nivel mundial en 2026.

Según la tecnología, el segmento del gas se subsegmenta en condensado y sin condensación. El segmento de condensación mantuvo una participación líder en el mercado mundial debido a la eficiencia energética y el rendimiento superiores de los calentadores basados en tecnología de condensación en comparación con sus contrapartes.

Según la capacidad, el segmento de gas se subsegmenta en menos de 8 litros/min, 8-15 litros/min y más de 15 litros/min. El segmento de 8 a 15 litros/min exhibió una participación líder dentro del segmento de gas debido a su equilibrio ideal entre rendimiento, costo y flexibilidad de instalación para la mayoría de las aplicaciones residenciales. Este rango de capacidad admite cómodamente hogares típicos con uno o dos baños, que constituyen la mayor proporción de instalaciones a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se proyecta que el segmento eléctrico sobresaldrá con una tasa compuesta anual del 6,39% durante el período previsto de 2025-2032. El crecimiento más rápido del segmento se atribuye a la creciente adopción de electrodomésticos y a la facilidad de instalación de los productos, en comparación con los productos que funcionan con gas. Además, la creciente tendencia a la electrificación y la implementación de descarbonización Se espera que las políticas de los gobiernos aumenten la demanda de calentadores eléctricos, favoreciendo así el crecimiento del segmento.

Según la potencia nominal, el segmento eléctrico se subdivide en menos de 6 kw, 6-12 kw y más de 12 kw. El subsegmento de 6 a 12 kw exhibió una participación de mercado líder dentro del segmento eléctrico, ya que los calentadores de agua eléctricos sin tanque que se encuentran dentro de este rango de potencia son más eficientes energéticamente y requieren costos de instalación mínimos, en comparación con los productos que se encuentran en otros rangos de potencia. Además, la demanda de productos de los hogares de tamaño medio alto que se encuentran dentro de esta clasificación de potencia, que requieren actualizaciones eléctricas mínimas, está generando ingresos considerables en el segmento de 6 a 12 kw.

Por tipo de proyecto

El alto número de clientes que reemplazan sus productos existentes por otros nuevos impulsa el crecimiento del segmento de reemplazo/reequipamiento

Según el tipo de proyecto, el mercado se divide en nuevas instalaciones y reemplazos/renovaciones.

El segmento de reemplazo/reequipamiento exhibió una participación líder en el mercado global en 2024. Su participación líder se atribuye al gran número de consumidores domésticos que prefieren reemplazar los productos existentes por otros más nuevos basados en tecnología. Además, el aumento de los gastos de electricidad y las iniciativas gubernamentales destinadas a asignar incentivos para la innovación de nuevos productos están impactando positivamente la demanda de calentadores de agua sin tanque entre los proyectos de reemplazo, acelerando así el crecimiento en el segmento de reemplazo/reequipamiento. Se espera que el segmento de reemplazo/reequipamiento lidere el mercado, contribuyendo con el 70,28 % a nivel mundial en 2026.

Se proyecta que el segmento de nuevas instalaciones crecerá al ritmo más rápido del 6,05% entre 2025 y 2032. El crecimiento más rápido del segmento se atribuye a la rápida construcción de nuevas viviendas y la instalación de sistemas sin tanque por parte de constructores y promotores inmobiliarios. Además, la ampliación de las instalaciones corporativas está contribuyendo positivamente al crecimiento del segmento.

Por función inteligente/conectividad

La mejor asequibilidad de los modelos básicos de calentadores sin tanque llevó al segmento no conectado a mantener una participación de mercado líder

Según la característica inteligente/conectividad, el mercado se clasifica en conectado/inteligente y no conectado.

El segmento no conectado capturó la principal cuota de mercado mundial, ya que los productos no conectados son más asequibles y tradicionalmente aceptados por los hogares de muchos países. Además, la necesidad de un bajo mantenimiento de los productos no conectados está impulsando el crecimiento segmentario. El segmento no conectado representará el 73,39% de cuota de mercado en 2026.

Está previsto que el segmento conectado/inteligente crezca al ritmo más rápido del 6,69% durante el período previsto de 2025-2032. El crecimiento más rápido del segmento se atribuye a la creciente adopción de hogares inteligentes y a la creciente demanda de productos conectados a aplicaciones, lo que permite un mejor monitoreo y control remoto. Además, los avances en el desarrollo de calentadores de agua basados en tecnología conectada, incluidas alertas de diagnóstico y funciones de programación, están creando nuevas oportunidades de crecimiento para el segmento conectado/habilitado de forma inteligente.

Por usuario final

La importante adopción de calentadores de agua por parte de los hogares llevó al segmento de entornos residenciales a mantener una participación de mercado líder

Según el usuario final, el mercado se segmenta en entornos residenciales, entornos hoteleros, centros de atención sanitaria, instituciones educativas y otros.

El segmento de entornos residenciales tuvo una cuota de mercado líder a nivel mundial del 75,35% en 2026. Este crecimiento se atribuye a la adopción generalizada de calentadores de agua entre los edificios de apartamentos y otras propiedades residenciales. El aumento del desarrollo de viviendas y la inversión gubernamental en la asignación de viviendas a los ciudadanos están contribuyendo positivamente al crecimiento de los ingresos segmentarios en muchos países.

Está previsto que el segmento de entornos hoteleros crezca a la tasa compuesta anual más rápida del 5,53% durante el período previsto de 2025-2032. El crecimiento más rápido del segmento se debe a la expansión de la infraestructura turística y hotelera, que requiere el uso extensivo de calentadores sin tanque en muchos países. Además, la creciente adopción de calentadores eléctricos basados en tecnología conectada en entornos hoteleros, que permite hotel los huéspedes controlar el flujo de agua del calentador de forma remota, está favoreciendo el crecimiento segmentario.

Por canal de distribución

Las altas ventas de productos de instaladores y contratistas profesionales impulsaron el crecimiento del segmento de tiendas mayoristas

Según el canal de distribución, el mercado se segmenta en tiendas especializadas, hipermercados y supermercados, tiendas mayoristas, canales online y otros.

El segmento de tiendas mayoristas tuvo una participación líder en el mercado mundial del 47,70% en 2024. Los consumidores dependen en gran medida de los distribuidores mayoristas de calentadores, plomeros y contratistas de HVAC para instalar aparatos de calefacción de marca. La mayor parte del segmento de tiendas mayoristas se atribuye al alto gasto de los consumidores en productos que se compran principalmente a distribuidores mayoristas. Además, la prestación constante de asistencia técnica y orientación sobre el mantenimiento relacionado con el producto por parte de contratistas y plomeros mejora la lealtad de los usuarios a los servicios, favoreciendo el crecimiento del segmento.

Está previsto que el segmento de canales en línea crezca a la tasa compuesta anual más rápida del 6,67% durante el período previsto de 2025-2032. El crecimiento más rápido de este segmento se debe a la creciente adopción del comercio electrónico para las compras en línea de electrodomésticos y una mayor preferencia por las opciones de entrega a domicilio.

Perspectivas regionales del mercado de calentadores de agua sin tanque

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

North America Tankless Water Heater Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte aportó aproximadamente 5,57 mil millones de dólares al mercado global en 2025, lo que representa una participación del 36,17%, y se espera que alcance los 5,87 mil millones de dólares en 2026. El alto gasto en proyectos de modernización y la creciente demanda de los consumidores de productos energéticamente eficientes están generando principalmente ingresos considerables por productos en la región. Además, la expansión de la infraestructura de viviendas urbanas y el desarrollo constante de instalaciones turísticas aumentan la demanda de productos para calentar agua sin tanque, impulsando el crecimiento del mercado en EE. UU. y Canadá. En 2024, el tamaño del mercado estadounidense alcanzó los 4.520 millones de dólares. La sólida infraestructura de suministro de gas y la presencia de una base de consumidores más amplia que prefiere productos energéticamente eficientes están generando ingresos considerables por productos en los EE. UU.

Asia Pacífico

La región de Asia Pacífico capturó el 36,23% del mercado global en 2025, generó 5,58 mil millones de dólares en ingresos y se proyecta que alcance los 6,000 millones de dólares en 2026. La región exhibió una segunda posición de liderazgo en el mercado global en 2024. La rápida urbanización, la creciente construcción de infraestructura residencial y la alta demanda de modelos de calentadores de agua eléctricos y de gas sin condensación están generando ingresos por productos principalmente en India, China, Japón y el Sudeste Asiático. Además, el creciente gasto de los consumidores en proyectos de renovación y modernización de viviendas está elevando la tasa de sustitución de productos, impulsando el crecimiento del mercado en Japón, Australia y Corea del Sur.

Europa

En 2025, el mercado europeo ascendió a 3,48 mil millones de dólares, lo que representa el 22,60% de la demanda mundial, y se prevé que crezca a 3,65 mil millones de dólares en 2026. La región europea ocupó la tercera cuota de mercado mundial durante el período previsto. Las normas gubernamentales más estrictas relacionadas con la venta de productos menos eficientes energéticamente están respaldando principalmente las ventas de sistemas eléctricos y de gas de condensación en la región. Las sólidas instalaciones de viviendas inteligentes y el importante gasto en productos más nuevos que se alinean con sus necesidades de estilo de vida están generando considerables ingresos por productos en la región de Europa Occidental. La expansión de las instalaciones de infraestructura comercial, que requieren el uso de calentadores sin tanque, está impulsando el crecimiento del mercado en Rusia y la región de Europa del Este.

América del Sur y Medio Oriente y África

En 2025, Oriente Medio y África generaron 270 millones de dólares, contribuyendo con el 1,78% a los ingresos del mercado global, y se prevé que crezcan hasta 290 millones de dólares en 2026. Durante el período previsto, se espera que el mercado en las regiones de América del Sur y Oriente Medio y África sea testigo de una tasa de crecimiento moderada de 2025 a 2032. América del Sur contribuyó con el 3,22% al mercado mundial en 2025, con un valoración de 500 millones de dólares y se prevé que alcance los 530 millones de dólares en 2026. El creciente número de hogares de ingresos medios y el aumento de la construcción de viviendas en Brasil, Chile y Colombia están impulsando principalmente el crecimiento del mercado en la región de América del Sur. Las crecientes instalaciones de infraestructura residencial y hotelera en los países del CCG y el sur de África están impulsando principalmente el crecimiento del mercado en la región de Medio Oriente y África. En el mercado de Oriente Medio y África, Sudáfrica exhibió un valor de mercado de 0,08 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria:

Expansión geográfica e innovación de productos para ayudar a los actores clave a mantener sus posiciones en el mercado

Los actores clave que operan en el mercado global incluyen Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. y Robert Bosch GmbH. Estos actores se centran constantemente en el desarrollo de productos inteligentes basados en tecnología para mejorar la experiencia de los consumidores al bañarse en agua caliente. Además, establecen asociaciones con minoristas para fortalecer el alcance de sus productos en los mercados globales.

LISTA DE EMPRESAS CLAVE DE CALENTADORES DE AGUA SIN TANQUE PERFILADAS:

- Paloma Co., Ltd. (Japón)

- Corporación Rinnai (Japón)

- Corporación Noritz (Japón)

- KyungDong Navien Co., Ltd. (Corea del Sur)

- Robert Bosch GmbH (Alemania)

- Corporación O. Smith (A NOSOTROS.)

- STIEBEL ELTRON GmbH & Co. KG (Alemania)

- Ariston Holding N.V. (Italia)

- Vaillant GmbH (Alemania)

- Haier Smart Home Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2025: Paloma lanzó los calentadores de agua a gas sin tanque comerciales Rheem IKONIC, una línea de condensación de alta eficiencia diseñada para restaurantes, alojamiento y otras aplicaciones comerciales.

- Febrero de 2025: Noritz lanzó los kits de bastidor y colector CMK/CRK para simplificar las instalaciones de unidades múltiples, ofreciendo kits de montaje plano y fáciles de montar que reducen el tiempo de instalación hasta a la mitad.

- Septiembre de 2024: Racold, un proveedor de soluciones de calentamiento de agua, lanzó los productos Omnis Slim Electric Storage Water Heater y Aures Pro 13 kW Tankless Water Heater en el mercado indio. Estos productos están fabricados con tecnologías de vanguardia que brindan mayor comodidad a los usuarios en el baño.

- Marzo de 2024: La marca Rheem de Paloma presentó los calentadores de agua a gas sin tanque de condensación de eficiencia súper alta serie Rheem RTGH, que cuentan con diagnósticos integrados y Wi-Fi opcional (EcoNet) para acelerar las instalaciones de los contratistas y el servicio conectado.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,09% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por fuente de energía, tipo de proyecto, usuario final, característica inteligente/de conectividad, canal de distribución y región |

|

Por Fuente de energía |

Gas

Gas

Eléctrico

|

|

Por tipo de proyecto |

|

|

Por función inteligente/conectividad |

|

|

Por usuario final |

|

|

Por canal de distribución |

|

|

Por geografía |

América del Norte (por fuente de energía, tipo de proyecto, usuario final, característica de conectividad/inteligente, canal de distribución y país)

Europa (por fuente de energía, tipo de proyecto, usuario final, función de conectividad/inteligente, canal de distribución y país)

Asia Pacífico (por fuente de energía, tipo de proyecto, usuario final, función de conectividad/inteligente, canal de distribución y país)

América del Sur (por fuente de energía, tipo de proyecto, usuario final, característica de conectividad/inteligente, canal de distribución y país)

Medio Oriente y África (por fuente de energía, tipo de proyecto, usuario final, función de conectividad/inteligente, canal de distribución y país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 15.390 millones de dólares en 2025 y se prevé que alcance los 24.320 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,09% durante el período previsto de 2026-2034.

El segmento del gas lideró el mercado por fuente de energía en 2025.

La expansión de las instalaciones de infraestructura residencial y comercial son los factores clave que impulsan el mercado.

Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. y Robert Bosch GmbH son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 con la mayor participación.

Se espera que la creciente popularidad de los productos domésticos conectados a Wi-Fi y aplicaciones favorezca la tasa de adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 370

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados