Tamaño del mercado de servicios administrados de telecomunicaciones, participación y análisis de la industria, por tipo de servicio (servicios de centro de datos administrados, servicios de seguridad administrados, servicios de red administrados, servicios de movilidad administrados, servicios de infraestructura administrados y otros), por tipo de implementación (local y basado en la nube), por tamaño de organización (grandes empresas y pequeñas y medianas empresas (PYME)), por usuario final (operadores de telecomunicaciones, atención médica, BFSI y otros) y pronóstico regional. 2026-2034

TAMAÑO DEL MERCADO DE SERVICIOS GESTIONADOS DE TELECOMUNICACIONES Y PERSPECTIVAS FUTURAS

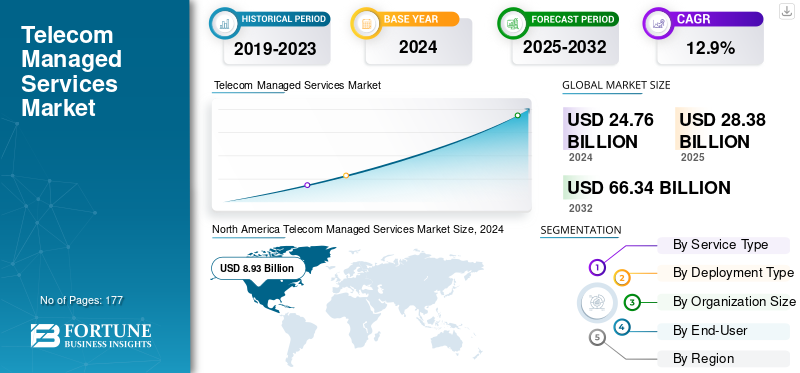

El tamaño del mercado mundial de servicios gestionados de telecomunicaciones se valoró en USD28.38mil millones en 2025. Se prevé que el mercado crezca de USD32.41mil millones en 2026 a USD82.01mil millones para 2034, exhibiendo una tasa compuesta anual de12.30% durante el período de pronóstico.América del Norte dominó el mercado mundial de servicios gestionados de telecomunicaciones con una cuota de mercado del 36,00% en 2025.

Los servicios gestionados de telecomunicaciones se refieren a una infraestructura subcontratada, redes y soluciones de ayuda operativa que permiten a los operadores de telecomunicaciones, así como a las empresas, mejorar su eficiencia, reducir los costos y centrarse en las actividades principales.

El mercado está notando un crecimiento destacado debido al aumento de la complejidad de la red, la expansión de 5G, el consumo de datos acumulado, la creciente demanda de operaciones rentables y la necesidad de mejorar la calidad y la seguridad del servicio. Además, la adopción de la nube y la transformación digital también acelera el crecimiento general del mercado.

Los actores clave que operan en el mercado incluyen AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (EE.UU.) y otros. Estas empresas se centran en ofrecer servicios avanzados de seguridad, TI y redes gestionadas de extremo a extremo a los proveedores de telecomunicaciones globales.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SERVICIOS GESTIONADOS DE TELECOMUNICACIONES

- Tamaño del mercado en 2025: 28,38 mil millones de dólares

- Tamaño del mercado en 2026: 32,41 mil millones de dólares

- Tamaño del mercado previsto para 2034: 82 010 millones de dólares

- CAGR: 12,30% de 2026 a 2034

- América del Norte dominó el mercado de servicios gestionados de telecomunicaciones con una participación del 36,00% en 2025.

- El segmento de servicios gestionados de centros de datos representó la mayor cuota de mercado en 2026.

- Se proyecta que el segmento basado en la nube tenga una participación del 55,48% en 2026.

América del norte

América del Norte representó 10.240 millones de dólares en 2025 (36,00% de participación), respaldada por una infraestructura de telecomunicaciones avanzada y la transformación digital.

Europa

Europa captó el 20,40% del mercado global en 2025, alcanzando los 5.790 millones de dólares, impulsado por el despliegue de 5G y la adopción de redes en la nube.

Asia Pacífico

Asia Pacífico alcanzó los 9.450 millones de dólares en 2025 y se prevé que alcance los 10.860 millones de dólares en 2026, impulsado por la implementación de 5G y los servicios gestionados basados en la nube.

A NOSOTROS.

Se prevé que el mercado alcance los 9.040 millones de dólares en 2026, impulsado por la transformación digital y las inversiones en ciberseguridad.

Japón

Se prevé que el mercado alcance los 1.630 millones de dólares para 2026, respaldado por una mayor implementación de 5G y conectividad empresarial.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de una gestión eficiente de la red impulsa el desarrollo del mercado

El aumento de la demanda de una gestión eficaz de la red es un factor importante que impulsa las telecomunicacionesmercado de servicios gestionadoscrecimiento. A medida que las redes de telecomunicaciones se vuelven altamente complejas debido al IoT, 5G, la integración en la nube y el aumento del tráfico de datos, a diferentes proveedores de servicios les resulta difícil gestionar las operaciones internamente. La subcontratación de la gestión de la red a un proveedor especializado ayuda a garantizar un mayor rendimiento, una resolución más rápida de los problemas y un menor tiempo de inactividad. Además, también permite a los operadores reducir los costos operativos, centrarse en la innovación y mejorar la calidad del servicio y la experiencia del cliente.

Restricciones del mercado

Las preocupaciones relacionadas con la privacidad y la seguridad de los datos frenan el crecimiento del mercado

Diversas preocupaciones relacionadas con la privacidad y la seguridad de los datos constituyen una limitación importante para el mercado. Dado que los operadores subcontratan funciones críticas de red a proveedores externos, el riesgo de acceso no autorizado, ataques cibernéticos y violaciones de datos tiende a aumentar. El manejo de esta información confidencial de los clientes a través de diferentes plataformas, ubicaciones globales y entornos de nube complica el cumplimiento de las normas de protección de datos. Además, los proveedores de servicios deben invertir mucho en monitoreo constante, marcos de seguridad sólidos y cumplimiento normativo, lo que aumenta el costo y ralentiza la adopción del servicio.

Oportunidades de mercado

La expansión de las redes 5G y los ecosistemas digitales emergentes ofrecen lucrativas oportunidades de crecimiento

El aumento del nuevo ecosistema digital y la expansión de las redes 5G crean una gran oportunidad para el mercado. A medida que los operadores avanzan hacia 5G, exigen un soporte sofisticado para la planificación, implementación, mantenimiento y optimización de la red. La complejidad de la conectividad de próxima generación como IoT,computación de borde, la arquitectura nativa de la nube y la virtualización de redes también impulsan la demanda de proveedores de servicios gestionados expertos. Estos proveedores ayudan a las empresas de telecomunicaciones a acelerar la implementación, garantizar un mayor rendimiento y reducir los desafíos operativos.

TENDENCIAS DEL MERCADO DE SERVICIOS GESTIONADOS DE TELECOMUNICACIONES

La creciente adopción de soluciones de red virtualizadas y en la nube se ha convertido en una tendencia destacada del mercado

Una tendencia importante que está remodelando el mercado es la creciente adopción de soluciones de red virtualizadas y basadas en la nube. Los operadores de telecomunicaciones están adoptando cada vez más las redes definidas por software y la virtualización de funciones de red para reemplazar los sistemas tradicionales basados en hardware con arquitecturas más escalables, flexibles y rentables. Además, las plataformas administradas en la nube también permiten una implementación de servicios más rápida, una mejor utilización de los recursos y operaciones de red automatizadas. Esto ayuda a la creciente demanda de datos, mejora la flexibilidad del servicio y permite a los proveedores innovar de forma eficaz.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

La creciente necesidad de una gestión de datos eficaz impulsa el crecimiento del segmento de servicios de centros de datos gestionados

Según el tipo de servicio, el mercado se segmenta en gestionados.centro de datosservicios, servicios de seguridad gestionados, servicios de redes gestionados, servicios de movilidad gestionados, servicios de infraestructura gestionados y otros. Se prevé que el segmento de Operadores de Telecomunicaciones domine el mercado con una participación del 70,07% en 2026.

En 2026, el segmento de servicios gestionados de centros de datos tenía la mayor cuota de mercado de servicios gestionados de telecomunicaciones con unos ingresos de 7.900 millones de dólares. Este dominio está impulsado por la creciente necesidad de una gestión eficaz de los datos, una supervisión continua y una optimización del almacenamiento. Además, las empresas de telecomunicaciones también dependen cada vez más de los centros de datos administrados para garantizar la escalabilidad, confiabilidad y rentabilidad de la red.

Por otro lado, el segmento de servicios de seguridad gestionados tuvo la CAGR más alta del 13,8% en 2024. Este crecimiento se debe a la creciente frecuencia de las filtraciones de datos y las amenazas cibernéticas. Con la expansión de las redes de telecomunicaciones, los proveedores se están centrando en marcos de seguridad avanzados para proteger los datos confidenciales de los clientes y las empresas, lo que alimenta la necesidad de subcontratar la gestión de la seguridad.

Por tipo de implementación

La flexibilidad, escalabilidad y rentabilidad del segmento basado en la nube aumentan su crecimiento

El mercado se divide en local y basado en la nube, según el tipo de implementación.

Entre ellos, el segmento basado en la nube domina el mercado con una participación en los ingresos de 13,63 mil millones de dólares en 2024. Se espera que el segmento basado en la nube lidere el mercado, contribuyendo con el 55,48 % a nivel mundial en 2026. Este crecimiento segmentario se atribuye a su flexibilidad, escalabilidad y rentabilidad. Además, los operadores y empresas de telecomunicaciones están cambiando hacia una infraestructura de nube para mejorar la agilidad del servicio y soportar rápidas actualizaciones tecnológicas en las operaciones de red. La creciente adopción de transformación digitalLas iniciativas también impulsan el crecimiento del segmento. Además, la creciente preferencia por funciones de red virtualizadas y aplicaciones nativas de la nube continúa acelerando la expansión del segmento.

Por tamaño de organización

La infraestructura establecida y la alta capacidad de inversión de las grandes empresas impulsan el crecimiento del segmento

Según el tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME).

Entre ellos, el segmento de las grandes empresas dominó el mercado con una participación en los ingresos de 14,48 mil millones de dólares en 2024. Esto se beneficia de una infraestructura establecida y una alta capacidad de inversión. Además, estas organizaciones están subcontratando cada vez más funciones de gestión de telecomunicaciones para enfatizar iniciativas estratégicas y al mismo tiempo mantener redes de comunicación confiables. Se prevé que el segmento de Grandes Empresas domine el mercado con una participación del 58,01% en 2026.

Por otro lado, el segmento de pequeñas y medianas empresas también tuvo la CAGR más alta del 13,5% en 2024. Estas empresas están adoptando cada vez más servicios de telecomunicaciones gestionados para reducir las complejidades operativas y los costos de TI. Además, la disponibilidad de soluciones en la nube rentables y servicios de gestión remota hace que estas ofertas sean muy accesibles para las empresas más pequeñas.

Por usuario final

La creciente dependencia de los servicios gestionados impulsa el crecimiento del segmento de telecomunicaciones

El mercado está segmentado en operadores de telecomunicaciones, atención médica, BFSI y otros, según el usuario final.

En 2024,telecomunicacionesEl segmento de operadores dominó el mercado con una participación de 17,33 mil millones de dólares. Este crecimiento se debe a su amplia dependencia de los servicios gestionados para optimizar las operaciones de red y mejorar la experiencia del cliente. Además, la necesidad de una gestión eficaz de infraestructuras de red complejas y un mayor tráfico de datos también respalda su actual dominio.

Además, el sector BFSI tuvo la CAGR más alta del 13,4% en 2024. Este crecimiento segmentario se atribuye a la creciente necesidad de sistemas de comunicación seguros e ininterrumpidos. Además, las crecientes transacciones digitales y actividades de banca móvil también están impulsando a las organizaciones BFSI a invertir en soluciones de telecomunicaciones gestionadas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS DE GESTIÓN DE TELECOMUNICACIONES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Telecom Managed Services Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 10,24 mil millones de dólares en 2025, capturando el 36,00% de la cuota de mercado global, y se prevé que alcance los 11,69 mil millones de dólares en 2026. Este crecimiento regional está impulsado por una infraestructura de telecomunicaciones avanzada, la adopción temprana de tecnologías de próxima generación y una fuerte presencia de proveedores de servicios en toda la región. Además, el enfoque de Estados Unidos en la transformación digital yciberseguridadtambién mejora el crecimiento del mercado regional. Se prevé que el mercado estadounidense alcance los 9.040 millones de dólares en 2026.

Europa

En 2025, Europa representó 5,79 mil millones de dólares, lo que representa el 20,40% del mercado mundial, y se prevé que crezca a 6,58 mil millones de dólares en 2026.Este crecimiento se debe a una mayor adopción de redes virtualizadas y en la nube, una rápida implementación de 5G y marcos regulatorios estrictos que potencian operaciones de telecomunicaciones seguras y de alta calidad. Se prevé que el mercado del Reino Unido alcance los 1.000 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 1.820 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 9,45 mil millones de dólares en 2025, lo que representa el 33,30% del panorama del mercado global, y se espera que alcance los 10,86 mil millones de dólares en 2026.Este crecimiento regional se atribuye a la creciente expansión de la red, la creciente demanda de servicios gestionados basados en la nube y el aumento de la penetración móvil en toda la región. Además, las crecientes inversiones en implementación de 5G y conectividad empresarial también están impulsando el crecimiento del mercado en economías como la de Japón. Se prevé que el mercado de Japón alcance los 1.630 millones de dólares en 2026. Se prevé que el mercado de China alcance los 5.310 millones de dólares en 2026. Se prevé que el mercado de la India alcance los 1.370 millones de dólares en 2026.

Sudamerica

Se prevé que el mercado de América del Sur alcance los 1.890 millones de dólares para 2025, impulsado por el aumento de las inversiones en infraestructura 5G y 4G, la expansión de la penetración móvil y el ritmo creciente de la transformación digital en las empresas.

Medio Oriente y África

Oriente Medio y África representaron 1.020 millones de dólares en 2025, lo que representa el 3,60% de la cuota de mercado mundial, y se prevé que alcance los 1.140 millones de dólares en 2026.respaldado por crecientes inversiones en infraestructura de telecomunicaciones, mayor conectividad móvil y aceleración de la digitalización empresarial. Se prevé que el mercado de los países del CCG alcance los 520 millones de dólares en 2025.

América Latina

En 2025, América Latina poseía el 6,70% del mercado global, alcanzando una valoración de 1,89 mil millones de dólares, y se proyecta que crezca a 2,14 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en la innovación tecnológica para conservar sus posiciones en el mercado

La industria de servicios gestionados de telecomunicaciones está formada por varios actores clave, incluidos AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (EE. UU.) y otros. Estas empresas se están centrando en la innovación tecnológica, mejorando la calidad del servicio, la escalabilidad y asociaciones más sólidas con los operadores de telecomunicaciones.

LISTA DE EMPRESAS CLAVE DE SERVICIOS GESTIONADOS DE TELECOMUNICACIONES PERFILADAS:

- AT&T Inc.(A NOSOTROS.)

- Capgemini SE (Francia)

- Cisco Systems, Inc. (EE. UU.)

- Cognizant Technology Solutions Corporation (EE.UU.)

- Compañía de tecnología DXC (EE. UU.)

- Fujitsu limitada(Japón)

- HCL Technologies Limited (India)

- Huawei Technologies Co., Ltd. (China)

- Corporación IBM (EE.UU.)

- Tecnología Mahindra Limited(India)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Verizon Communications Inc.(A NOSOTROS.)

- Corporación ZTE (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En septiembre de 2025,Mobileum Inc., un proveedor líder mundial de soluciones de redes y análisis, y NOHOLD, un pionero en soluciones de automatización impulsadas por IA, anunciaron la formación de una alianza estratégica para redefinir la habilitación de la IA en toda la industria de las telecomunicaciones. Esta asociación marca un gran paso adelante en la construcción de un ecosistema de IA escalable que se integra perfectamente con operaciones de telecomunicaciones de múltiples proveedores, permitiendo a los operadores desbloquear el valor total de sus datos.

- En agosto de 2025,Xtelify, una subsidiaria de propiedad total de Bharti Airtel que alberga todos los activos y capacidades digitales de Airtel, lanzó una plataforma en la nube soberana de nivel de telecomunicaciones, 'Airtel Cloud'. Diseñada para manejar transacciones de 140 millones de rupias por minuto para el uso propio de Airtel en India, esta plataforma de nube soberana ahora se está ampliando para satisfacer las necesidades en constante evolución de las empresas en India.

- En junio de 2025,Ericsson anunció el lanzamiento de Ericsson On-Demand, una nueva solución que ofrece servicios de red central como una verdadera plataforma de software como servicio (SaaS) para proveedores de servicios de comunicaciones (CSP).

- En marzo de 2025,Wipro Limited, una empresa líder en consultoría y servicios de tecnología, lanzó TelcoAI360 para transformar las operaciones de las empresas de telecomunicaciones aprovechando la IA. La plataforma de servicios gestionados basada en la IA permitirá a las empresas de telecomunicaciones implementar soluciones tecnológicas diferenciadas a escala y velocidad, al tiempo que ofrecerá una mejor experiencia al cliente a una fracción del costo.

- En marzo de 2025,La organización EY anunció el lanzamiento de la solución agente EY Telecom.ai, un conjunto deinteligencia artificial (IA)agentes para proveedores de telecomunicaciones que operarán en las funciones críticas de finanzas, redes, servicio al cliente y gestión del ciclo de vida del contenido. Telecom.ai es una solución impulsada por IA que aprovecha la plataforma de IA de pila completa de NVIDIA.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, tipo de servicio, tipo de implementación, tamaño de la organización y usuario final del producto. Además de esto, ofrece información sobre las tendencias del mercado de servicios gestionados de telecomunicaciones y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

Alcance del mercado global de servicios gestionados de telecomunicaciones |

|

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR de12.30% de 2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de servicio, tipo de implementación, tamaño de organización, usuario final y región |

|

Por tipo de servicio |

· Servicios de centro de datos administrados · Servicios de seguridad gestionados · Servicios de red administrados · Servicios de movilidad gestionados · Servicios de infraestructura gestionados · Otros |

|

Por tipo de implementación |

· En las instalaciones · Basado en la nube |

|

Por tamaño de organización |

· Grandes Empresas · Pequeñas y Medianas Empresas (PYMES) |

|

Por usuario final |

· Operadores de Telecomunicaciones · Cuidado de la salud · BFSI · Otros |

|

Por región |

· Norteamérica (por tipo de servicio, tipo de implementación, tamaño de la organización, usuario final y región y país/subregión) o EE. UU. (por usuario final) o Canadá (por usuario final) o México (por usuario final) · Europa (por tipo de servicio, tipo de implementación, tamaño de la organización, usuario final y país/subregión) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o Resto de Europa · Asia Pacífico (por tipo de servicio, tipo de implementación, tamaño de la organización, usuario final y país/subregión) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico · Sudamérica (por tipo de servicio, tipo de implementación, tamaño de la organización, usuario final y país/subregión) o Argentina (Por usuario final) o Brasil (por usuario final) o Resto de Sudamérica · Oriente Medio y África (por tipo de servicio, tipo de implementación, tamaño de la organización, usuario final y país/subregión) o GCC (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 28.380 millones de dólares en 2025 y se prevé que alcance los 82.010 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 12,30% durante el período previsto.

La creciente demanda de una gestión eficiente de la red impulsa el crecimiento del mercado.

AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (EE. UU.) y otros son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

América del Norte estaba valorada en 10.240 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.