Tamaño del mercado de imágenes térmicas, participación y análisis de la industria por tipo (portátil y fijo/montado), por tecnología (refrigerada, no refrigerada), por producto (cámara térmica, miras térmicas, módulo térmico), por longitud de onda (infrarrojo de onda corta (SWIR), infrarrojo de onda media (MWIR)), por aplicación (vigilancia de fronteras, orientación de vehículos, C-UAS), por vertical (aeroespacial y de defensa, aplicación de la ley, atención médica, automoción) y pronóstico regional. 2026-2034

Tamaño del mercado de imágenes térmicas y descripción general de la industria

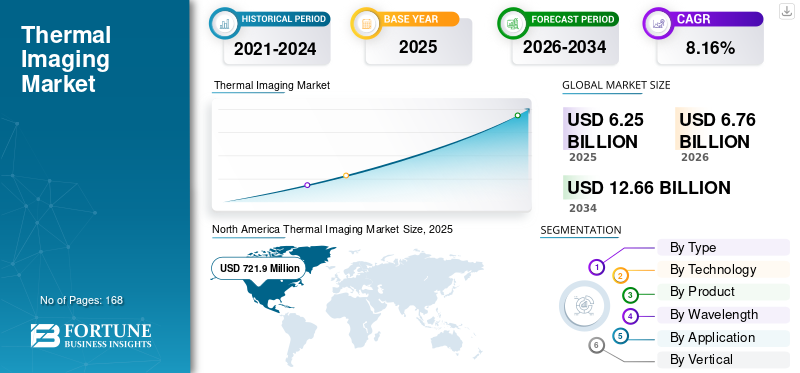

El tamaño del mercado mundial de imágenes térmicas se valoró en 6,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,76 mil millones de dólares en 2026 a 12,66 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,16% durante el período previsto. América del Norte dominó el mercado de imágenes térmicas y representó una participación de mercado del 31,8 % en 2025. La modernización de la defensa, los requisitos de seguridad industrial, la adopción de diagnósticos sanitarios, la integración de sensores automotrices y la expansión de la infraestructura de vigilancia global impulsan el crecimiento de esta industria.

El crecimiento del mercado está impulsado principalmente por la creciente demanda de soluciones avanzadas de imágenes térmicas en sectores verticales de uso final, incluidos militares y defensa, fabricación, atención médica y ciencias biológicas. Además de esto, la creciente penetración de Sistemas avanzados de asistencia al conductor (ADAS)y se espera que la creciente demanda de sensores de temperatura inalámbricos impulse el crecimiento del mercado durante el período de pronóstico.

El mercado de imágenes térmicas continúa expandiéndose a medida que la detección infrarroja se vuelve integral para la seguridad, el diagnóstico y la automatización en el ámbito civil y de defensa. Los sistemas de imágenes térmicas convierten las diferencias de calor en datos visuales, lo que permite la visibilidad en condiciones de poca luz, oscuridad o visibilidad nula. Esta ventaja funcional posiciona la imagen térmica como una tecnología de detección de misión crítica en lugar de una mejora discrecional. Como resultado, el crecimiento del tamaño del mercado de imágenes térmicas sigue estando estructuralmente respaldado en múltiples verticales.

Las aplicaciones de defensa y seguridad siguen siendo fundamentales. La vigilancia fronteriza, la focalización de vehículos y los sistemas aéreos no tripulados (C-UAS) dependen en gran medida de las imágenes térmicas para detectar, clasificar y rastrear amenazas, independientemente de las condiciones climáticas o de iluminación. Los gobiernos continúan modernizando los sistemas de vigilancia y de conciencia situacional, manteniendo la demanda de tecnologías térmicas refrigeradas y no refrigeradas. Estos programas de adquisiciones ayudan a mantener la estabilidad a largo plazo de la participación de mercado de imágenes térmicas entre los proveedores establecidos.

La adopción comercial e industrial amplía la base de demanda. En los sistemas automotrices, las imágenes térmicas admiten sistemas avanzados de asistencia al conductor y capacidades de visión nocturna. En el sector sanitario, las imágenes infrarrojas permiten el control de la temperatura sin contacto, la evaluación vascular y la detección de inflamación. Los usuarios industriales utilizan cámaras térmicas para mantenimiento predictivo, inspecciones eléctricas y monitoreo de procesos, reduciendo así el tiempo de inactividad y los riesgos de seguridad. Estas aplicaciones extienden la industria de imágenes térmicas más allá de la dependencia tradicional de la defensa.

Descargar muestra gratuita para conocer más sobre este informe.

La evolución de la tecnología da forma a la dinámica competitiva. Los avances en los microbolómetros no refrigerados reducen el costo y el tamaño, lo que respalda la adopción en el mercado masivo. Al mismo tiempo, los sistemas de infrarrojos refrigerados mantienen su relevancia cuando el alcance, la sensibilidad y la precisión son primordiales. Los compradores evalúan cada vez más sistemas en función de la resolución, la sensibilidad, la compatibilidad de longitudes de onda y la integración de software, en lugar de depender únicamente del hardware.

Las tendencias del mercado de imágenes térmicas reflejan más diversificación que sustitución. La defensa sostiene el volumen y los márgenes, mientras que los segmentos automotriz, sanitario e industrial impulsan un crecimiento incremental. Los proveedores capaces de equilibrar el rendimiento, la rentabilidad y el cumplimiento normativo asegurarán posiciones duraderas a medida que las imágenes térmicas se integren en los ecosistemas de detección globales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de imágenes térmicas

- Tamaño del mercado en 2025: 6.250 millones de dólares

- Tamaño del mercado en 2026: 6.760 millones de dólares

- Tamaño del mercado previsto para 2034: 12.660 millones de dólares

- CAGR: 8,16% entre 2026 y 2034

- América del Norte dominó el mercado de imágenes térmicas con una participación del 31,8% en 2025.

- El segmento refrigerado representó la mayor cuota de mercado.

- Se proyecta que el segmento de dispositivos portátiles será el de más rápido crecimiento durante el período de pronóstico.

América del norte

América del Norte lideró el mercado global con 721,9 millones de dólares, respaldados por la modernización de la defensa, inversiones en seguridad industrial y la adopción de atención médica.

Europa

Se espera que Europa mantenga una cuota de mercado significativa, impulsada por la creciente demanda de aplicaciones de seguridad y vigilancia.

Asia Pacífico

Se prevé que Asia Pacífico experimente un fuerte crecimiento debido al aumento del gasto militar y la creciente adopción de tecnologías avanzadas de imágenes térmicas.

A NOSOTROS.

El crecimiento del mercado está impulsado por la modernización de la defensa, la automatización industrial y las inversiones en seguridad pública.

Japón

El mercado está respaldado por la innovación en imágenes térmicas de precisión, sistemas de seguridad automotriz y mantenimiento predictivo industrial.

Leer más

TENDENCIAS del mercado de imágenes térmicas

La cámara térmica se utiliza ampliamente para medir la temperatura corporal y ayudar a controlar la propagación de enfermedades

La pandemia de COVID-19 ha creado una demanda significativa de soluciones de imágenes térmicas en diversas industrias, incluidas la atención médica, las ciencias biológicas, el transporte y otras. Varias empresas e instalaciones están implementando sistemas de control de temperatura en sus espacios para reducir la propagación de enfermedades.

La policía china está utilizando cámaras térmicas y gafas para identificar a los peatones con altas temperaturas. Incluso la policía de Dubai está utilizando cascos térmicos inteligentes basados en inteligencia artificial para escanear e identificar a personas con temperatura corporal elevada. A medida que varios países comienzan a aliviar los bloqueos de COVID-19, las empresas buscan productos como herramienta de detección de fiebre para mantener al personal y a los clientes a salvo de los virus. El mercado de imágenes térmicas de América del Norte creció de 683,7 millones de dólares en 2018 a 721,9 millones de dólares en 2019.

- Por ejemplo, en abril de 2020, el gigante del comercio electrónico Amazon instaló cámaras térmicas equipadas con esta tecnología en seis instalaciones estadounidenses situadas en Seattle y Los Ángeles para controlar la salud de los empleados.

La tecnología térmica no refrigerada continúa ganando participación debido a la disminución de los costos y la mejora de la resolución. Los avances en la fabricación de microbolómetros permiten el desarrollo de dispositivos más pequeños, livianos y con mayor eficiencia energética, que admiten aplicaciones en entornos portátiles y automotrices.

La fusión de sensores representa una tendencia clave, ya que las imágenes térmicas se integran cada vez más con cámaras visibles, radares y análisis basados en inteligencia artificial. Esta fusión mejora la clasificación de objetos y la conciencia situacional, especialmente en sistemas autónomos y de vigilancia. La diferenciación impulsada por el software gana importancia. El procesamiento de imágenes, el análisis y la informática de punta mejoran la precisión de la detección y reducen la carga de trabajo del operador. Los proveedores que invierten en plataformas de software integradas fortalecen su posicionamiento competitivo.

La miniaturización también da forma a las tendencias del mercado. Los módulos térmicos compactos permiten la integración en drones, vehículos y dispositivos médicos portátiles. Esta tendencia amplía los casos de uso sin comprometer el rendimiento. En diversas aplicaciones, los compradores están cambiando su enfoque del hardware independiente a soluciones de detección integradas. La imagen térmica se utiliza cada vez más como componente dentro de arquitecturas más amplias de percepción y monitoreo.

Impulsores del crecimiento del mercado de imágenes térmicas

Proliferación de cámaras térmicas para la gestión de vigilancia fronteriza para impulsar el crecimiento del mercado

El crecimiento del mercado se atribuye a la creciente adopción de cámaras termográficas avanzadas en las industrias militar y de defensa, que satisfacen la demanda de operaciones de combate y patrullaje nocturno. Estas cámaras pueden identificar objetivos a una distancia extremadamente larga, incluso en condiciones climáticas adversas. En la vigilancia de fronteras, se utilizan equipos como binoculares, monoculares y vehículos militares para la vigilancia del perímetro, así como torretas operadas a distancia.

- Por ejemplo, en marzo de 2020, FLIR Systems, Inc. lanzó un sistema de vigilancia de rango medio de alta definición llamado “Ranger HDC MR” para detectar actividades ilegales incluso en condiciones climáticas degradadas.

La modernización de la defensa y la seguridad sigue siendo el impulsor más influyente dentro de la industria de las imágenes térmicas. Las fuerzas armadas y las agencias fronterizas dependen de las imágenes térmicas para la vigilancia persistente, la adquisición de objetivos y la detección de amenazas en condiciones adversas. Las inversiones en curso en control fronterizo, seguridad marítima y sistemas contra drones respaldan directamente la demanda sostenida de sensores térmicos de alto rendimiento.

Los requisitos de seguridad industrial y mantenimiento aceleran aún más la adopción. Las imágenes térmicas permiten la detección temprana de componentes sobrecalentados, fallas eléctricas y tensión mecánica. Las empresas de servicios públicos, las plantas de fabricación y los operadores de energía utilizan cámaras térmicas para minimizar los cortes no planificados y mejorar la seguridad de los trabajadores. Esta propuesta de valor preventiva continúa justificando el gasto de capital incluso durante una incertidumbre económica más amplia.

La integración automotriz representa un motor estructural creciente. Las imágenes térmicas respaldan los sistemas de visión nocturna y la detección de peatones, particularmente en plataformas de vehículos premium y autónomos. A medida que los marcos regulatorios enfatizan el uso de sistemas de seguridad avanzados, los sensores térmicos ganan relevancia para complementar el radar y las cámaras visibles.

La adopción de la atención sanitaria refuerza el impulso del mercado. El diagnóstico por imágenes sin contacto reduce el riesgo de infección y favorece la detección temprana de afecciones circulatorias o inflamatorias. Los hospitales y clínicas consideran cada vez más la termografía como una herramienta de diagnóstico complementaria, en lugar de una novedad para fines de detección. En conjunto, estos impulsores reflejan un mercado basado en la necesidad funcional. Las imágenes térmicas abordan desafíos de visibilidad, seguridad y diagnóstico que los sensores convencionales no pueden resolver de manera confiable, lo que sustenta el crecimiento del mercado a largo plazo.

FACTORES RESTRICTIVOS

Restricciones a la exportación impuestas a estos productos para limitar el crecimiento del mercado

Los productos de imágenes térmicas siempre han tenido un problema de sensibilidad a la exportación. La exportación de cámaras térmicas e infrarrojas a ciertos países está restringida por el gobierno de los EE. UU., y estas restricciones a la exportación se rigen por el Reglamento sobre el tráfico internacional de armas (ITAR). Algunas cámaras se incluyen en códigos específicos de Número de clasificación de control de exportaciones (ECCN), que se rigen por la Oficina de Industria y Seguridad, una agencia del Departamento de Comercio de EE. UU. Las empresas manufactureras deben seguir todas las reglas y regulaciones impuestas por el gobierno; de lo contrario, tendrán que pagar una multa enorme.

- Por ejemplo, en mayo de 2018, FLIR Systems Inc., los sistemas de infrarrojos y de imágenes, fue acusado de violar el Reglamento sobre el Tráfico Internacional de Armas (ITAR) y la Ley de Control de Exportaciones de Armas (AECA). La empresa recibió 30 millones de dólares en sanciones civiles por este importante caso de cumplimiento de exportaciones.

Esto podría ralentizar la adopción de estos dispositivos, como cámaras térmicas y visores, en el mercado.

El alto costo del sistema sigue siendo una limitación persistente, particularmente para las tecnologías de imágenes térmicas refrigeradas. La óptica de precisión, la refrigeración criogénica y los materiales detectores avanzados elevan los precios, lo que limita la adopción a los usuarios industriales y de defensa. Las restricciones presupuestarias pueden retrasar los ciclos de adquisiciones, especialmente en las economías emergentes.

Los controles regulatorios también influyen en la accesibilidad al mercado. Las restricciones a la exportación de sensores térmicos de alta resolución complican las ventas internacionales y la planificación de la cadena de suministro. Los requisitos de cumplimiento añaden gastos administrativos y limitan los mercados a los que pueden dirigirse ciertos proveedores.

Las limitaciones técnicas persisten en algunos casos de uso. Las imágenes térmicas no proporcionan detalles visuales finos ni diferenciación de colores, por lo que requieren integración con sensores de espectro visible para una conciencia situacional completa. Esta dependencia aumenta la complejidad del sistema y el costo total de propiedad.

En el sector sanitario, la incertidumbre en materia de reembolsos frena la adopción. Si bien las imágenes térmicas ofrecen valor diagnóstico, los marcos de reembolso y aprobación regulatoria inconsistentes limitan la integración clínica generalizada. Estas restricciones no anulan el crecimiento del mercado sino que moldean el comportamiento de compra. Los compradores priorizan una justificación operativa clara, la transparencia de los costos del ciclo de vida y la alineación regulatoria antes de comprometerse con implementaciones a gran escala.

Oportunidades de mercado

Los sistemas de seguridad automotrices presentan una importante oportunidad de crecimiento. A medida que los sistemas avanzados de asistencia al conductor evolucionan hacia la autonomía, las imágenes térmicas ofrecen sensores complementarios para escenarios de baja visibilidad. Una adopción más amplia más allá de los vehículos premium podría ampliar materialmente el tamaño del mercado.

Los diagnósticos sanitarios siguen estando poco penetrados. La estandarización de los protocolos clínicos y los marcos de reembolso podría acelerar la adopción en hospitales e instalaciones para pacientes ambulatorios. La naturaleza no invasiva de las imágenes térmicas se alinea con las tendencias de atención preventiva.

La automatización industrial crea oportunidades adicionales. La integración con plataformas de mantenimiento predictivo y gemelos digitales aumenta el valor más allá de la inspección, posicionando las imágenes térmicas como una entrada de análisis en lugar de una herramienta independiente. Los mercados emergentes ofrecen potencial a largo plazo. La expansión de la infraestructura, la inversión en seguridad fronteriza y la industrialización aumentan la demanda de soluciones térmicas rentables.

Los proveedores que alinean el desarrollo de productos con la asequibilidad, la integración y el cumplimiento normativo están bien posicionados para aprovechar estas oportunidades a medida que los casos de uso de imágenes térmicas continúan ampliándose.

Análisis de segmentación

Análisis por tipo

Se prevé que el segmento de dispositivos portátiles muestre una mayor tasa de crecimiento en los próximos años

Según el tipo de dispositivo, el mercado se segmenta en dispositivos portátiles y fijos/montados. El subsegmento portátil se clasifica además en miras térmicas para armas, miras portátiles de vigilancia y otros.

Se prevé que el segmento de dispositivos portátiles sea el de más rápido crecimiento debido a sus características de portabilidad y facilidad de uso. El crecimiento es atribuible a la integración de herramientas de imágenes térmicas enteléfonos inteligentes. Los dispositivos portátiles de imágenes térmicas ocupan una posición importante dentro del mercado de imágenes térmicas debido a su portabilidad, rápida implementación y facilidad de uso.

El personal de defensa, los agentes del orden, los bomberos y los inspectores industriales dependen de unidades portátiles para obtener conocimiento de la situación en tiempo real. Estos dispositivos respaldan operaciones de patrulla, misiones de búsqueda y rescate y diagnósticos en el sitio sin requerir infraestructura fija. Los avances en la eficiencia de la batería, la resolución de la pantalla y el diseño ergonómico continúan mejorando la usabilidad operativa. A medida que los costos de los sensores no refrigerados disminuyen, las imágenes térmicas portátiles se expanden más allá de los usuarios especializados hacia aplicaciones industriales y de servicios públicos más amplias.

El segmento fijo/montado tiene la mayor cuota de mercado. El crecimiento se atribuye a la creciente demanda de CCTV fijos con fines de vigilancia y seguridad. Una posición del dispositivo fija o montada elimina la necesidad de que una persona escanee y detecte objetos o seres vivos.

Los sistemas de imágenes térmicas fijos o montados dominan las aplicaciones que requieren monitoreo continuo y detección de largo alcance. La vigilancia fronteriza, la seguridad perimetral, la protección de infraestructuras críticas y los sistemas de defensa montados en vehículos dependen en gran medida de instalaciones fijas. Estos sistemas se integran con plataformas de comando y control y operan continuamente en entornos hostiles. Las soluciones montadas suelen admitir sensores de mayor resolución y ópticas avanzadas, lo que mejora el rango de detección y la precisión. El crecimiento de la infraestructura de transporte y vigilancia de las ciudades inteligentes refuerza la demanda. Los sistemas fijos siguen siendo intensivos en capital, pero ofrecen valor sostenido a través de capacidades de confiabilidad e integración.

Por análisis de tecnología

Se espera que el segmento no refrigerado crezca significativamente durante el período de pronóstico

Según la tecnología, el mercado se divide aún más en refrigerados y no refrigerados.

El segmento refrigerado capta la máxima cuota de mercado de imágenes térmicas, ya que los dispositivos refrigerados pueden detectar variaciones de temperatura más pequeñas debido a su naturaleza altamente sensible. Los sistemas de imágenes térmicas refrigerados ofrecen una sensibilidad superior, rangos de detección más largos y una mayor fidelidad de imagen. Las plataformas aeroespaciales y de defensa dependen de sensores refrigerados para la adquisición de objetivos, la guía de misiles y la vigilancia de largo alcance. Estos sistemas funcionan bien en condiciones extremas donde la precisión es crítica.

Sin embargo, el enfriamiento criogénico aumenta los costos, el tamaño y los requisitos de mantenimiento. Como resultado, la tecnología refrigerada sigue concentrada en aplicaciones militares, de seguridad fronteriza y de investigación científica de alto nivel. A pesar del volumen limitado, los sistemas refrigerados contribuyen desproporcionadamente al valor del mercado de imágenes térmicas.

El segmento no refrigerado exhibió una alta tasa de crecimiento durante el período de pronóstico. Los dispositivos térmicos no refrigerados son mucho menos costosos que sus homólogos y pueden fabricarse en menos pasos con mayores rendimientos. Este tipo de dispositivos son adecuados principalmente para aplicaciones donde el área de monitoreo está dentro de un rango de 4 a 5 km.

La tecnología de imágenes térmicas no refrigeradas representa el segmento de más rápido crecimiento por unidad de volumen. Los sensores basados en microbolómetros funcionan sin refrigeración criogénica, lo que reduce el costo y el consumo de energía. Esto permite una adopción generalizada en dispositivos de seguridad portátiles, de inspección industrial, de automoción y de atención sanitaria. Las mejoras continuas en resolución y sensibilidad reducen la brecha de rendimiento con sistemas refrigerados para aplicaciones de corto a medio alcance. La tecnología no refrigerada sustenta la expansión del mercado masivo, lo que la convierte en un motor central del crecimiento del mercado de imágenes térmicas durante el período de pronóstico.

Por análisis de producto

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de cámaras térmicas captará la mayor cuota de mercado

Según el producto, el mercado se divide en cámaras térmicas, visores térmicos y módulos térmicos.

La cámara térmica tuvo la mayor cuota de mercado durante el período de previsión. El crecimiento se atribuye a la creciente adopción de cámaras térmicas tanto en el sector comercial como en el residencial. Las cámaras térmicas constituyen el segmento de productos más grande dentro del mercado de imágenes térmicas. Estos sistemas proporcionan imágenes independientes para vigilancia, inspección y diagnóstico.

Los usuarios industriales implementan cámaras térmicas para inspección eléctrica, monitoreo mecánico y auditorías energéticas. Los organismos de defensa y aplicación de la ley los utilizan para reconocimiento y conocimiento de la situación. Los avances en conectividad permiten que las cámaras se integren con plataformas de análisis y sistemas de monitoreo basados en la nube. A medida que mejoran las capacidades del software, las cámaras térmicas evolucionan hasta convertirse en activos generadores de datos en lugar de simples herramientas de visualización.

Se estima que el segmento de alcances térmicos mostrará la CAGR más alta durante el período de pronóstico. El crecimiento se debe a la creciente demanda de visores térmicos por parte de los sectores militar y de defensa. El segmento de módulos térmicos tiene una participación de mercado significativa debido a su bajo peso, tamaño pequeño y características de bajo consumo de energía. Se espera que el segmento de cámaras térmicas tenga una participación del 57,6% en 2019.

Los alcances térmicos se utilizan principalmente en defensa, aplicación de la ley y monitoreo de vida silvestre. Montados en armas o plataformas de observación, los visores permiten la detección de objetivos en completa oscuridad o en condiciones climáticas adversas. Los programas de modernización militar sostienen la demanda de visores térmicos resistentes y de alta resolución. La adopción civil sigue regulada, pero persiste en la caza y el manejo de la vida silvestre donde está permitido. Los visores térmicos enfatizan la precisión óptica, la durabilidad y la respuesta rápida, lo que refuerza su papel especializado dentro del mercado más amplio.

Los módulos térmicos admiten la integración de sistemas en diversas aplicaciones, incluidas automoción, drones, robótica y equipos industriales. Estos componentes compactos permiten a los fabricantes de equipos originales incorporar sensores térmicos en plataformas más grandes. Los sistemas de visión nocturna de automóviles, los sistemas no tripulados y la infraestructura inteligente dependen cada vez más de componentes térmicos modulares. Este segmento se beneficia de la miniaturización y la estandarización, lo que respalda la producción escalable y una adopción más amplia. Los módulos térmicos permiten la innovación al reducir la complejidad de la integración para los diseñadores de sistemas.

Por análisis de longitud de onda

El segmento infrarrojo de onda media (MWIR) exhibirá la CAGR más alta

Según la longitud de onda, el mercado se segmenta en infrarrojo de onda corta (SWIR), infrarrojo de onda media (MWIR) e infrarrojo de onda larga (LWIR).

Las imágenes infrarrojas de onda corta operan en el espectro del infrarrojo cercano y capturan la radiación reflejada en lugar de la emitida. SWIR destaca en aplicaciones que requieren identificación de materiales, detección de humedad e imágenes a través de vidrio. La inspección industrial, la fabricación de semiconductores y la investigación científica dependen de las capacidades de SWIR. Aunque no es una banda térmica tradicional, SWIR complementa la imagen térmica en sistemas multiespectrales. Su papel crece a medida que los usuarios exigen datos más completos de arquitecturas de detección combinadas.

Se prevé que el infrarrojo de onda media (MWIR) sea el segmento de más rápido crecimiento en los próximos años. El crecimiento se puede atribuir a su capacidad para operar de manera eficiente en entornos hostiles, como aquellos con aerosoles, humo o niebla. Las imágenes infrarrojas de onda media ofrecen alta sensibilidad y rendimiento de largo alcance, lo que las hace esenciales para aplicaciones aeroespaciales y de defensa. Los sensores MWIR apoyan el seguimiento de misiles, la vigilancia aérea y la focalización de precisión. Estos sistemas a menudo requieren refrigeración, lo que contribuye a aumentar los costos.

A pesar de esto, MWIR sigue siendo indispensable para misiones donde la precisión y el alcance de la detección no pueden verse comprometidos. La inversión continua en defensa sostiene la relevancia de este segmento dentro de la industria de imágenes térmicas.

El segmento de infrarrojos de onda larga (LWIR) tiene la mayor cuota de mercado. El crecimiento se atribuye a los avances tecnológicos y la creciente adopción de cámaras LWIR en aplicaciones de seguridad y vigilancia. Los dispositivos de infrarrojos de onda corta (SWIR) presentan beneficios limitados en comparación con MWIR y LWIR.

Por análisis de aplicaciones

Aumenta la adopción de cámaras térmicas para fines C-UAS

Según la aplicación, el mercado se clasifica en vigilancia fronteriza, focalización de vehículos, C-UAS, vigilancia marítima y costera, infraestructura crítica y otros.

El segmento de vigilancia fronteriza tiene la mayor cuota de mercado. El crecimiento se debe a la creciente demanda de estos dispositivos y al aumento del gasto gubernamental en los sectores militar y de defensa. La vigilancia de fronteras representa una aplicación central para los sistemas de imágenes térmicas. Los gobiernos despliegan cámaras térmicas para monitorear las fronteras terrestres y marítimas en todas las condiciones de visibilidad. Las imágenes térmicas detectan movimientos humanos, vehículos y embarcaciones más allá de las limitaciones de la luz visible. La integración con plataformas de radar y análisis mejora la evaluación de amenazas. Las tensiones geopolíticas y las presiones migratorias actuales sostienen la demanda a largo plazo.

- Según la base de datos de gasto militar del Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), en 2019, el gasto militar mundial se estima en alrededor de 1.917 millones de dólares, un 3,6% más que en 2018.

Los sistemas de orientación de vehículos se basan en imágenes térmicas para la detección, identificación y seguimiento de objetivos en operaciones militares. Los sensores térmicos brindan resistencia contra el camuflaje, el humo y la oscuridad. Los vehículos de combate modernos integran imágenes térmicas con sistemas de control de fuego, lo que mejora la precisión del enfrentamiento. Esta aplicación sigue concentrada en los presupuestos de defensa, pero ofrece contratos de alto valor para los proveedores.

Se espera que el sistema de contraaviones no tripulados (C-UAS) sea el segmento de más rápido crecimiento en los próximos años. La creciente demanda de visores térmicos, módulos, cámaras y otros para la infraestructura crítica de orientación de vehículos ayudará al crecimiento del mercado. Los sistemas aéreos no tripulados incorporan cada vez más imágenes térmicas para detectar y rastrear drones. Los pequeños sistemas no tripulados a menudo evaden el radar pero emiten firmas térmicas distintas. Las imágenes térmicas permiten la detección y clasificación tempranas, lo que respalda la seguridad del espacio aéreo alrededor de infraestructuras críticas e instalaciones militares. A medida que proliferan las amenazas de drones, esta aplicación se expande rápidamente.

Por análisis vertical

El segmento aeroespacial y de defensa representará la participación máxima

Por vertical, el mercado global se ha clasificado en aeroespacial y defensa, aplicación de la ley, atención médica, automoción, petróleo y gas, residencial, manufactura y otros.

El segmento aeroespacial y de defensa tiene la máxima cuota de mercado, ya que este tipo de técnica de imagen es una alternativa rentable a los sistemas de iluminación que se instalan para salvaguardar las fronteras. Los dispositivos térmicos se utilizan en vehículos blindados y estaciones de armas para proporcionar conocimiento de la situación al personal militar.

La industria aeroespacial y la defensa dominan la cuota de mercado de imágenes térmicas debido a la adquisición sostenida de sistemas de vigilancia, focalización y reconocimiento. Las plataformas de defensa exigen alta confiabilidad, soporte de ciclo de vida prolongado y cumplimiento normativo. Las imágenes térmicas siguen siendo parte integral de la doctrina militar moderna, lo que garantiza una inversión constante.

Se espera que el segmento de aplicación de la ley muestre la CAGR más alta en los próximos años. Los dispositivos de imágenes térmicas ayudan a los agentes del orden a gestionar eficazmente las operaciones, investigar las escenas del crimen y rastrear y detener a los sospechosos. Los agentes del orden marítimo también utilizan cámaras termográficas para operaciones de seguridad costera, navegación portuaria y búsqueda y rescate. Además, se espera que la creciente adopción de estos dispositivos en los sectores de salud, automoción, petróleo y gas, residencial, fabricación y otros sectores impulse el crecimiento del mercado.

Los organismos encargados de hacer cumplir la ley utilizan imágenes térmicas para búsqueda y rescate, seguimiento de sospechosos y vigilancia. La conciencia situacional no letal impulsa la adopción, particularmente en entornos urbanos. Las restricciones presupuestarias influyen en los ciclos de compra, pero los beneficios operativos respaldan un crecimiento constante.

Las aplicaciones sanitarias incluyen detección de temperatura, análisis vascular y detección de inflamación. Las imágenes térmicas ofrecen diagnósticos sin contacto, alineándose con los protocolos de control de infecciones. La adopción depende de la aprobación regulatoria y la validación clínica, pero muestra una expansión gradual.

La integración automotriz de imágenes térmicas respalda la visión nocturna y los sistemas de seguridad avanzados. Los vehículos premium lideran la adopción, pero se espera una integración más amplia a medida que disminuyan los costos de los sensores. Las aplicaciones automotrices representan una frontera de crecimiento estratégica para la industria de imágenes térmicas.

Análisis REGIONAL

North America Thermal Imaging Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Geográficamente, el mercado está segmentado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Análisis del mercado de imágenes térmicas de América del Norte

Se espera que América del Norte domine el mercado en términos de participación durante el período previsto. Este crecimiento es atribuible a la presencia de un número considerable de fabricantes y proveedores de dispositivos. La creciente inversión del gobierno en el sector militar y de defensa también ha contribuido al crecimiento del mercado.

- Por ejemplo, en 2019, la inversión militar en Estados Unidos representó alrededor de 732 mil millones de dólares, un crecimiento del 5,3% respecto al año anterior. Estados Unidos representó alrededor del 38% del gasto militar mundial en 2019.

América del Norte tiene una participación líder en el mercado de imágenes térmicas debido al gasto sostenido en defensa, programas avanzados de vigilancia fronteriza y la adopción temprana de tecnologías de inspección industrial. La industria aeroespacial y la defensa siguen siendo los principales impulsores de la demanda, respaldadas por iniciativas de seguridad nacional y protección de infraestructura. Los ecosistemas de investigación sólidos aceleran la innovación de sensores. La claridad regulatoria y la coherencia en las adquisiciones permiten a los proveedores implementar soluciones avanzadas de imágenes térmicas en los sectores militar, policial e industrial.

Mercado de imágenes térmicas de Estados Unidos

Estados Unidos ancla la demanda regional mediante la modernización de la defensa, inversiones en seguridad pública y la adopción de la automatización industrial. Los programas militares enfatizan los sistemas infrarrojos refrigerados y de onda media para apuntar y vigilar. Las aplicaciones civiles se expanden a los servicios públicos, la seguridad automotriz y la detección de atención médica. La estabilidad de la financiación federal y los marcos estructurados de adquisiciones respaldan los despliegues a largo plazo. Los fabricantes nacionales se benefician de fuertes capacidades de integración y relaciones establecidas con proveedores.

Análisis del mercado de imágenes térmicas de Asia y el Pacífico

Se espera que Asia Pacífico mantenga una posición sólida en los próximos años. El crecimiento es atribuible al aumento de los gastos militares para mejorar sus armas militares que impulsará el mercado. Actualmente, China es el segundo país más grande del mundo con un alto gasto militar.

- Según el Instituto Internacional de Investigación para la Paz de Estocolmo, en 2019, el Sudeste Asiático invirtió alrededor de 34.500 millones de dólares en el sector militar y de defensa, lo que aumentó alrededor de un 4,2% con respecto a 2018.

Asia-Pacífico demuestra la trayectoria de crecimiento más rápida en el mercado de imágenes térmicas. Los crecientes presupuestos de defensa, la expansión de la infraestructura y la automatización industrial impulsan la adopción. Los gobiernos invierten en vigilancia fronteriza y seguridad marítima. La escala de fabricación en la región acelera las reducciones de costos de los sensores. Las aplicaciones comerciales se expanden a la seguridad automotriz, las ciudades inteligentes y la inspección de servicios públicos, ampliando la base de demanda regional.

Mercado de imágenes térmicas de Japón

El mercado japonés de imágenes térmicas refleja un fuerte énfasis en la precisión, la confiabilidad y el diseño de sistemas compactos. Las aplicaciones de defensa se centran en la vigilancia y el seguimiento marítimo. Los sectores industriales utilizan imágenes térmicas para el mantenimiento predictivo y el control de calidad. Los fabricantes de automóviles integran sensores térmicos en sistemas de seguridad avanzados. La profundidad tecnológica de Japón respalda la innovación en sensores no refrigerados y módulos térmicos miniaturizados.

Mercado de imágenes térmicas de China

El mercado de imágenes térmicas de China se expande mediante la modernización de la defensa, el despliegue de la seguridad pública y la digitalización industrial. Los fabricantes nacionales aumentan la producción de sensores no refrigerados, lo que mejora la asequibilidad. Las inversiones gubernamentales apoyan la seguridad fronteriza, la vigilancia inteligente y el monitoreo de infraestructura. La producción orientada a la exportación fortalece el papel de China en las cadenas de suministro globales de imágenes térmicas, particularmente en aplicaciones comerciales sensibles a los costos.

Análisis del mercado europeo de imágenes térmicas

Se espera que Europa tenga una participación significativa en el mercado mundial de imágenes térmicas durante el período de pronóstico. Se espera que el creciente uso del producto en aplicaciones de seguridad y vigilancia impulse la demanda en Europa. Se espera que las regiones de Medio Oriente y África (MEA) y América Latina experimenten una CAGR gradual durante el período de predicción. Este crecimiento se debe al creciente presupuesto de defensa y a las crecientes inversiones del gobierno para adoptar soluciones avanzadas.

El mercado europeo de imágenes térmicas refleja un crecimiento equilibrado en aplicaciones de defensa, automoción e inspección industrial. El enfoque regulatorio en la seguridad y la eficiencia energética impulsa la adopción en el monitoreo de infraestructura y el transporte. El gasto en defensa varía según el país, pero sigue alineado con las prioridades de modernización de la OTAN. Los fabricantes europeos enfatizan la innovación tecnológica no refrigerada y la integración de sistemas, respaldando una expansión constante en aplicaciones comerciales y centradas en la seguridad.

Mercado de imágenes térmicas de Alemania

El mercado de imágenes térmicas de Alemania se beneficia de una sólida fabricación industrial, un liderazgo en ingeniería automotriz y una disciplina en materia de adquisiciones de defensa. Los sistemas de inspección industrial y visión nocturna para automóviles impulsan la demanda comercial. Las inversiones en defensa dan prioridad a la seguridad fronteriza y a las plataformas de vigilancia montadas en vehículos. Los compradores alemanes destacan la fiabilidad, la precisión de la calibración y el cumplimiento de estrictos estándares técnicos. Este enfoque sostiene la demanda de sistemas de imágenes térmicas y componentes modulares de alta calidad.

Mercado de imágenes térmicas del Reino Unido

El Reino Unido mantiene una demanda constante de imágenes térmicas mediante la modernización de la defensa, la vigilancia de fronteras y la protección de infraestructuras críticas. Las aplicaciones militares dominan el gasto, particularmente en vigilancia y sistemas aéreos no tripulados. La adopción civil se expande en la seguridad del transporte y la aplicación de la ley. El énfasis del Reino Unido en las plataformas de detección integradas respalda la demanda de soluciones de imágenes térmicas basadas en análisis en todas las implementaciones del sector público.

Análisis del mercado de imágenes térmicas en América Latina

América Latina muestra una adopción gradual de imágenes térmicas impulsada por la seguridad fronteriza, el monitoreo de infraestructura y la inspección de servicios públicos. Las restricciones presupuestarias influyen en las decisiones de compra, favoreciendo los sistemas no refrigerados con menores costos de ciclo de vida. Las agencias de seguridad pública utilizan cada vez más imágenes térmicas para operaciones de búsqueda y rescate. La volatilidad económica limita las adquisiciones de defensa a gran escala, pero respalda un crecimiento selectivo impulsado por las aplicaciones.

Análisis del mercado de imágenes térmicas en Oriente Medio y África

El mercado de imágenes térmicas de Oriente Medio y África está determinado por los requisitos de seguridad, la protección de la infraestructura energética y las necesidades de vigilancia fronteriza. Los sectores de defensa y petróleo y gas dominan la demanda. Las duras condiciones ambientales favorecen los sistemas térmicos resistentes. Las adquisiciones dirigidas por el gobierno impulsan la adopción, mientras que el uso comercial sigue siendo selectivo pero se expande a través de servicios públicos y monitoreo de infraestructura crítica.

Panorama competitivo

Énfasis de los actores clave en el desarrollo de soluciones innovadoras de imágenes térmicas para fortalecer la competencia

Los principales actores como BAE Systems, PLC, Thales Group, Leonardo, S.p.A. y FLIR Systems, Inc. están fortaleciendo su posición en el mercado mediante el lanzamiento de nuevas líneas de productos para atender aplicaciones militares. FLIR Systems, Inc. ofrece soluciones de seguridad como inteligencia avanzada, vigilancia, reconocimiento, imágenes térmicas y otras tecnologías de detección. La unidad de negocios industrial de la empresa fabrica y desarrolla dispositivos y componentes de imágenes térmicas.

El mercado de imágenes térmicas presenta una combinación competitiva de contratistas de defensa globales, fabricantes de sensores especializados e integradores de sistemas. Los proveedores líderes mantienen amplias carteras que abarcan tecnologías refrigeradas y no refrigeradas, respaldadas por contratos de defensa a largo plazo y acuerdos de suministro industrial. Sus puntos fuertes incluyen la fabricación integrada verticalmente, diseños de detectores patentados y sólidas capacidades de soporte del ciclo de vida. Estos actores capturan una importante participación en el mercado de imágenes térmicas gracias a su escala, confiabilidad y cumplimiento de estándares militares e industriales.

Los actores especializados se centran en la innovación de microbolómetros no refrigerados, módulos térmicos compactos y soluciones de imágenes para aplicaciones específicas. Muchos apuntan a los mercados de seguridad automotriz, inspección industrial y carga útil de drones. Su agilidad permite una iteración y personalización más rápidas del producto. Estas empresas a menudo compiten en términos de eficiencia de costos, reducción de tamaño y flexibilidad de integración en lugar de métricas de desempeño en bruto. A medida que se expande la demanda comercial, los proveedores especializados desempeñan un papel cada vez mayor en la diversificación del mercado.

Las asociaciones son fundamentales para el posicionamiento competitivo. Los fabricantes de sensores colaboran con especialistas en óptica, proveedores de software de análisis e integradores de sistemas para ofrecer soluciones de extremo a extremo. Los centros de defensa se asocian con proveedores de subsistemas para cumplir con los requisitos específicos del programa. Los fabricantes de equipos originales de automóviles contratan a proveedores de imágenes térmicas para la integración avanzada de sistemas de asistencia al conductor. Estas alianzas acortan los ciclos de desarrollo y mejoran la escalabilidad de la implementación.

La diferenciación competitiva depende cada vez más de:

- Sensibilidad del detector y resolución de imagen.

- Equilibrio coste-rendimiento para sistemas no refrigerados

- Integración con plataformas de análisis e inteligencia artificial.

- Cumplimiento de controles de exportación y marcos regulatorios

- Fiabilidad en condiciones ambientales extremas

A medida que los compradores priorizan el rendimiento total del sistema en lugar del hardware independiente, los proveedores que alinean sensores, software y servicios dentro de arquitecturas cohesivas fortalecen la competitividad a largo plazo. La industria de imágenes térmicas favorece a los proveedores con antecedentes operativos comprobados y hojas de ruta tecnológicas adaptables.

Lista de las principales empresas de imágenes térmicas:

- BAE Sistemas Plc(Farnborough, Reino Unido)

- Leonardo SpA (Roma, Italia)

- Grupo Thales (La Défense, Francia)

- FLIR Systems, Inc.(Oregón, Estados Unidos)

- American Technologies Network Corporation (California, Estados Unidos)

- Fluke Corporation (Washington, Estados Unidos)

- Thermoteknix Systems Ltd. (Cambridge, Reino Unido)

- Seek Thermal, Inc. (California, Estados Unidos)

- Cantronic Systems, Inc. (Columbia Británica, Canadá)

- Excelitas Technologies Corp.. (Waltham, Massachusetts, Estados Unidos)

- Opgal Optronic Industries Ltd. (Israel)

- Dali Technology Co., Ltd. (Zhejiang, China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2025:Teledyne FLIR amplió su cartera de cámaras térmicas no refrigeradas para abordar las necesidades de automatización industrial, integrando una sensibilidad de microbolómetro mejorada y análisis integrados para mejorar la detección de fallas y la precisión del mantenimiento predictivo.

- Enero de 2025:Leonardo SpA presentó un sensor infrarrojo de onda media mejorado para plataformas de vigilancia aérea, diseñado para mejorar la detección de objetivos de largo alcance a través de tecnologías avanzadas de estabilización de imagen y enfriamiento criogénico.

- Septiembre de 2024:L3Harris Technologies obtuvo un contrato de defensa para entregar sistemas de imágenes térmicas montados en vehículos, destinados a mejorar el conocimiento de la situación utilizando sensores de alta resolución integrados con sistemas de comando y control de incendios.

- Julio de 2024:Hikmicro lanzó un módulo térmico compacto para aplicaciones de seguridad automotriz, centrándose en tecnología no refrigerada rentable e interfaces estandarizadas para respaldar la integración de vehículos a gran escala.

- Abril de 2024:Rheinmetall AG se asoció con una empresa de óptica europea para desarrollar miras termográficas de próxima generación, combinando una sensibilidad mejorada del detector con ópticas robustas para sistemas de infantería modernos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado de imágenes térmicas proporciona un análisis detallado de la industria y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además de esto, el informe ofrece información sobre las tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento clave del mercado avanzado en los últimos años.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo Portátil Miras de armas térmicas Miras de vigilancia portátiles Otros Fijo/Montado |

|

Por tecnología Enfriado sin enfriar |

|

|

Por producto Cámara térmica Alcances térmicos Módulo Térmico |

|

|

Por longitud de onda Infrarrojo de onda corta (SWIR) Infrarrojo de onda media (MWIR) Infrarrojo de onda larga (LWIR) |

|

|

Por aplicación Vigilancia fronteriza Orientación por vehículos C-UAS Vigilancia Marítima y Costera Infraestructura crítica Otros (Imágenes Térmicas en Maquinaria, Médicas y Contra Incendios, etc.) |

|

|

Por vertical Aeroespacial y Defensa Aplicación de la ley Cuidado de la salud Automotor Petróleo y gas Residencial Fabricación Otros (servicios públicos, químicos, etc.) |

|

|

Por región América del Norte (EE.UU. y Canadá) Europa (Reino Unido, Alemania, Francia, Rusia, Resto de Europa) Asia Pacífico (China, Japón, India, Sudeste Asiático y resto de Asia Pacífico) Medio Oriente y África (Sudáfrica, CCG y el resto de Medio Oriente y África) América Latina (Brasil, México y Resto de América Latina) |

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de imágenes térmicas estaba valorado en 6.760 millones de dólares en 2026 y se prevé que alcance los 12.660 millones de dólares en 2034 con una tasa compuesta anual del 8,16% durante el período 2026-2034.

Las imágenes térmicas se utilizan ampliamente para vigilancia militar, seguridad fronteriza, diagnóstico de atención médica, inspección industrial, detección de fiebre y sistemas de seguridad automotriz como ADAS. Permite la medición de temperatura y visión nocturna mediante la detección de radiación infrarroja.

Se espera que el mercado crezca a una tasa compuesta anual del 8,16% en el período previsto (2026-2034).

Los principales impulsores del crecimiento incluyen la creciente demanda en el sector militar y de defensa, la creciente adopción en el sector sanitario para la detección de fiebre, la proliferación de ADAS en vehículos y el creciente uso de sensores térmicos inalámbricos en infraestructuras inteligentes y plantas de fabricación.

Las principales industrias incluyen la aeroespacial y de defensa, aplicación de la ley, automotriz, atención médica, petróleo y gas, residencial y manufacturera. Entre ellos, domina el sector aeroespacial y de defensa debido a su amplio uso en operaciones de combate, orientación de vehículos y vigilancia nocturna.

Las principales tendencias incluyen la detección térmica impulsada por IA, la integración de cámaras térmicas con IoT y gemelos digitales, la creciente adopción de sensores infrarrojos de onda media (MWIR) y un mayor uso de dispositivos térmicos portátiles para aplicaciones de consumo y de defensa.

América del Norte tiene la mayor cuota de mercado, representando el 31,8% en 2019, debido al elevado gasto militar, la fuerte presencia de fabricantes clave y la adopción temprana de tecnologías de vigilancia avanzadas en sectores como la defensa y la automatización industrial.

Las restricciones clave incluyen las regulaciones de exportación bajo ITAR y ECCN, el alto costo inicial de los sistemas avanzados y los beneficios limitados de los dispositivos infrarrojos de onda corta (SWIR). El cumplimiento de las leyes comerciales estadounidenses tiene un impacto significativo en la accesibilidad al mercado global.

El segmento de imágenes térmicas no refrigeradas está experimentando un rápido crecimiento debido a su rentabilidad, diseño liviano y altos rendimientos de producción, lo que lo hace ideal para aplicaciones que requieren rangos de detección más cortos e implementación escalable.

Entre las empresas destacadas se incluyen FLIR Systems, BAE Systems, Thales Group, Leonardo S.p.A., Seek Thermal y Fluke Corporation. Estas empresas se centran en el desarrollo de soluciones térmicas innovadoras para aplicaciones comerciales y militares, a menudo aprovechando tecnologías de fusión de sensores e inteligencia artificial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 168

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados