Tamaño del mercado de metales y láminas finas, participación y análisis de la industria, por tipo de material (lámina de aluminio, lámina de cobre, lámina de acero inoxidable, lámina de níquel y otros), por aplicación (embalaje, electrónica y almacenamiento de energía, automoción y transporte, construcción e infraestructura y otros) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

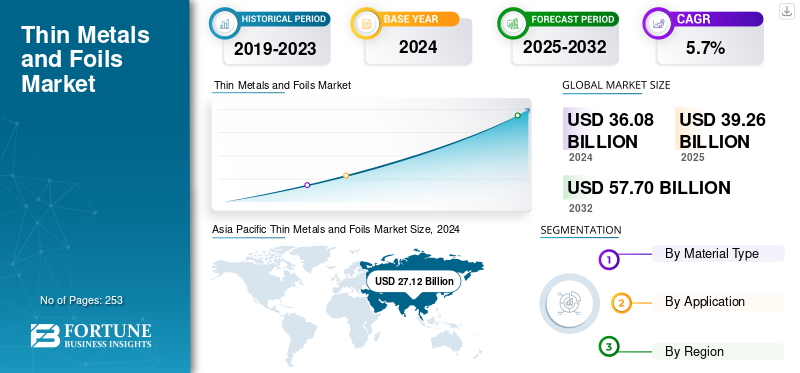

El tamaño del mercado mundial de metales finos y láminas se valoró en 36,08 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 39,26 mil millones de dólares en 2025 a 57,70 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 75,16% en 2024.

Los metales y láminas finos constituyen productos metálicos laminados planos que se suministran en forma de láminas, tiras finas o láminas finas. Por lo general, se fabrican con espesores muy bajos, que a menudo van desde decenas de micrones hasta niveles submilimétricos, y se entregan en bobinas o rollos, tiras cortadas o láminas cortadas. Estos materiales se emplean como capas funcionales o componentes formados donde propiedades como el rendimiento de barrera, la conductividad eléctrica y térmica, la resistencia a la corrosión, la conformabilidad y las características de peso ligero son esenciales. El alcance del mercado abarca productos de láminas y tiras delgadas fabricados de diversos materiales, incluidosaluminio, cobre, acero inoxidable, níquel y otros, y monitorea su consumo en sectores como embalaje, electrónica y almacenamiento de energía, automoción y transporte, construcción e infraestructura, entre otras aplicaciones de uso final. El embalaje sigue siendo un impulsor fundamental, especialmente para el papel de aluminio, debido a su capacidad de servir como una barrera robusta contra la humedad, el oxígeno, la luz y los aromas cuando se integra como una capa dentro de laminados de múltiples materiales. La expansión de los alimentos procesados, los formatos listos para el consumo, los envases farmacéuticos y los productos premium para el cuidado personal sostiene una demanda constante de papel de aluminio, ya que estas industrias priorizan la extensión de la vida útil y la protección del producto.

El mercado se compone de varios actores importantes, incluidos Novelis, UACJ Foil Corporation, Constellium SE y LOTTE Aluminium Co., Ltd., que son actores clave a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de metales y láminas finas

- Tamaño del mercado en 2025: 36 080 millones de dólares

- Tamaño del mercado en 2026: 39,26 mil millones de dólares

- Tamaño del mercado previsto para 2034: 57.700 millones de dólares

- CAGR: 5,70% de 2025 a 2032

- Asia Pacífico dominó el mercado con una participación del 75,16% en 2024.

- El papel de aluminio dominó el mercado en 2024.

- Se espera que los envases dominen el mercado, mientras que se prevé que la electrónica y el almacenamiento de energía representen una participación del 32,0% en 2025.

América del norte

Se prevé que alcance los 3.050 millones de dólares en 2025, impulsado por la localización de la cadena de suministro de baterías.

Asia Pacífico

Valorado en 27.120 millones de dólares en 2024, impulsado por una sólida fabricación de baterías y productos electrónicos.

Europa

Se espera que alcance los 5.150 millones de dólares en 2025, respaldado por el crecimiento del ecosistema automotriz y de baterías.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 2.170 millones de dólares en 2025.

Japón

Se prevé que el mercado japonés alcance los 1.950 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE METALES DELGADOS Y LÁMINAS

El rápido crecimiento de las láminas para baterías y las especificaciones de rendimiento más estrictas son una tendencia destacada del mercado

La demanda de metales y láminas delgadas está impulsada progresivamente por las aplicaciones de almacenamiento de energía y electrónica, por lo que el consumo de láminas de cobre (que sirven como colector de corriente del ánodo) y láminas de aluminio (que sirven como colector de corriente del cátodo) aumenta de manera concomitante con la expansión de los vehículos eléctricos (EV) y las soluciones de almacenamiento estacionarias. Este desarrollo está provocando un cambio en la composición del mercado hacia láminas de mayor especificación y sensibles a defectos, enfatizando así la importancia de atributos como la uniformidad del espesor, el tratamiento de la superficie, la limpieza y la estabilidad mecánica, capacidades que sustentan los precios superiores en contraste con las láminas para embalaje de productos básicos.

En consecuencia, los productores se están centrando en la expansión de la capacidad y las mejoras tecnológicas que faciliten la producción de calibres más delgados y garanticen una calidad más uniforme a escala. Al mismo tiempo, los clientes hacen cada vez más hincapié en la cualificación, la trazabilidad y la entrega fiable. Con el tiempo, se anticipa que esta tendencia acentuará la brecha entre los segmentos de láminas mercantilizadas y los segmentos de láminas de alto rendimiento, con proveedores capaces de satisfacer constantemente especificaciones exigentes ganando mayor valor.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La electrificación y la expansión del almacenamiento de energía son un motor clave del crecimiento

El principal factor estructural que impulsa la demanda de metales y láminas delgadas es la expansión continua de las baterías de iones de litio en varios sectores, incluidovehículos eléctricos, almacenamiento de energía estacionario, electrónica de consumo y herramientas eléctricas. Las arquitecturas de celdas de batería dependen irreversiblemente de láminas de cobre y de aluminio, lo que hace que cada gigavatio-hora adicional de capacidad de la celda esté asociado con un mayor consumo de láminas. Esta correlación vincula estrechamente el mercado con la tasa de adopción de vehículos eléctricos y el despliegue de almacenamiento en red.

Más allá del crecimiento fundamental de la demanda, la electrificación mejora los requisitos de calidad y especificaciones para los productos de láminas. Las láminas para baterías y componentes electrónicos deben cumplir estrictas tolerancias de espesor, estándares de limpieza de superficies y control de defectos, incluida la prevención de poros, así como propiedades mecánicas consistentes adecuadas para procesos de recubrimiento y bobinado de alta velocidad.

Además, la distribución geográfica de la demanda del producto es significativa. Las cadenas de suministro de baterías se están expandiendo más rápidamente en la región de Asia Pacífico, con un crecimiento creciente en América del Norte y Europa impulsado por iniciativas de localización y seguridad del suministro. Estos avances fomentan las inversiones regionales en capacidades de cobre y papel de aluminio, el cumplimiento de los ciclos de calificación con los fabricantes de células y el establecimiento de acuerdos de suministro a largo plazo. Estos factores generalmente mejoran la visibilidad de la demanda y elevan la importancia estratégica de las láminas delgadas dentro de la cadena de valor de los metales más amplia. Se espera que estos factores impulsen el crecimiento del mercado de metales finos y láminas.

RESTRICCIONES DEL MERCADO

La volatilidad en los costos de los insumos de metales y la presión sobre los márgenes en toda la cadena de valor pueden obstaculizar el crecimiento del mercado

Los metales y láminas delgadas son inherentemente vulnerables a las fluctuaciones de los precios de los metales primarios como el aluminio, el cobre y el níquel, así como a las primas regionales y los costos de energía. Teniendo en cuenta que el metal en bruto constituye un componente importante del precio de las láminas entregadas, los cambios repentinos en la LME o los precios de referencia, junto con las primas regionales, pueden generar desajustes temporales entre las actividades de adquisición y los precios de los clientes, especialmente cuando los contratos incluyen cláusulas de transferencia retrasada. Esta discrepancia puede reducir los márgenes de los laminadores y convertidores y aumentar la cautela entre los clientes finales con respecto a la gestión de inventario.

La energía agrava aún más las limitaciones y el proceso intensivo de fabricar láminas de alta calidad. Procesos como el laminado, el recocido, el tratamiento de superficies y el riguroso control de calidad exigen un consumo de energía sustancial e implican equipos sofisticados, ya que durante los elevados costos de energía o las interrupciones del suministro, los costos operativos pueden aumentar rápidamente. Para las láminas de alta especificación, incluidas las utilizadas en baterías y productos electrónicos, las tasas de desperdicio debido a defectos pueden generar costos elevados, por lo que se necesitan operaciones estables y un control meticuloso del proceso para mantener la rentabilidad.

OPORTUNIDADES DE MERCADO

La localización, la premiumización y el crecimiento del valor impulsado por las especificaciones son una lucrativa oportunidad de mercado

Existe una oportunidad importante en la localización en curso de las cadenas de suministro de electrónica y almacenamiento de energía, particularmente en América del Norte y Europa. Como fabricantes de equipos originales (OEM) ybateríaLos productores dan prioridad al abastecimiento regional, los productores y convertidores de láminas que cumplen con los estándares de calificación pueden asegurar contratos a largo plazo, fomentar relaciones más estrechas con los clientes y potencialmente mejorar el poder de fijación de precios. La localización a menudo favorece a los proveedores que brindan confiabilidad, trazabilidad y soporte técnico.

Otro aspecto de la oportunidad es la premiumización, que implica cambiar hacia láminas de mayor valor. Las aplicaciones en baterías, electrónica, blindaje y usos industriales especializados exigen cada vez más calibres ultrafinos, calidades superficiales mejoradas, mayor pureza, tolerancias más estrictas y recubrimientos o tratamientos avanzados. Los proveedores que invierten en capacidades de procesos, como laminado de precisión, tratamientos superficiales, inspección de defectos y limpieza, pueden capturar una mayor participación de valor, incluso sin dominar el volumen general.

Además, existen oportunidades en la integración funcional, mediante la cual las láminas se convierten en componentes de sistemas de ingeniería en lugar de simples productos básicos. Los ejemplos incluyen laminados de gestión térmica a base de láminas, estructuras de blindaje EMI y diseños de embalaje de próxima generación que mejoran el rendimiento de la barrera mediante construcciones híbridas o de espesor reducido. En estos sectores, la innovación y la ingeniería de aplicaciones pueden diferenciar productos, disminuir la competencia basada en precios y permitir la entrada a mercados relacionados de alto rendimiento dentro del mismo ecosistema de metales finos y láminas.

DESAFÍOS DEL MERCADO

La presión sobre los márgenes por la volatilidad de los metales básicos, los costos de la energía y los ciclos de exceso de oferta obstaculizan el crecimiento del mercado

El mercado sigue siendo estructuralmente vulnerable a las fluctuaciones de los precios del aluminio, el cobre y el níquel, así como a las primas regionales y los costos de la energía. Esta volatilidad da como resultado frecuentes fluctuaciones en los precios de entrega y los diferenciales de conversión. Los rápidos movimientos de los metales de referencia pueden generar desajustes en los plazos para los productores y convertidores en los mecanismos de transferencia. De manera similar, los compradores pueden intentar posponer las compras o reducir las existencias, comprimiendo así los márgenes obtenidos a pesar de los volúmenes de envío estables.

Mientras tanto, las expansiones agresivas de la capacidad, particularmente en láminas de cobre, pueden ocasionalmente superar el crecimiento de la demanda a corto plazo, lo que genera competencia de precios y una menor utilización hasta que la demanda se alinee. Este carácter cíclico se intensifica en los segmentos de alta especificación donde los procedimientos de calificación son largos. En consecuencia, las nuevas líneas no pueden operar con rendimientos óptimos de inmediato, lo que genera mayores costos unitarios y mayores presiones sobre los márgenes durante los períodos de desaceleración de la demanda. Estos factores colectivamente obstaculizan el crecimiento del mercado.

Análisis de segmentación

Por tipo de material

Mercado dominado por el papel de aluminio debido a la creciente demanda de las industrias de uso final

Según el tipo de material, el mercado se segmenta en papel de aluminio, papel de cobre,acero inoxidablelámina, lámina de níquel y otros.

El segmento de papel de aluminio representó la mayor participación de mercado de metales y láminas delgadas en 2024. La demanda de papel de aluminio está impulsada por los laminados para embalaje y aislamiento, donde el rendimiento de la barrera, el aligeramiento y la competitividad de costos respaldan un consumo de gran volumen. Este crecimiento se ve reforzado aún más por la reducción de espesor y los formatos flexibles de alta barrera, mientras que la lámina colectora de corriente del cátodo de batería constituye una subcategoría de mayor especificaciones y de mayor crecimiento.

En el segmento de láminas de cobre, los principales impulsores del crecimiento son la electrónica y el almacenamiento de energía, en particular las baterías de iones de litio, donde las láminas de cobre sirven como capa fundamental para la recolección de corriente. Las especificaciones son cada vez más estrictas, incluidos calibres más delgados y un mejor control de los defectos. La demanda de PCB y circuitos flexibles sigue siendo un contribuyente constante. Mientras tanto, los avances tecnológicos y los requisitos de calificación mantienen niveles de precios más altos en comparación con las láminas básicas.

La lámina de acero inoxidable se utiliza principalmente en aplicaciones que requieren resistencia a la corrosión y durabilidad en calibres delgados. Dichas aplicaciones incluyen sellado de ingeniería, componentes industriales, blindaje y usos especializados en edificios o industrias. El segmento está predominantemente influenciado por los ciclos industriales y las aplicaciones de ingeniería más que por el embalaje masivo. La creciente demanda se debe a favorecer a los proveedores capaces de proporcionar un laminado de precisión y una calidad metalúrgica constante.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica y almacenamiento de energía dominará debido a una mayor adopción

Según la aplicación, el mercado se clasifica en embalaje, electrónica y almacenamiento de energía, automoción y transporte, construcción e infraestructura, y otros.

Se espera que el segmento de envases domine el mercado.Embalajecontinúa sirviendo como un componente fundamental del volumen, influenciado principalmente por la demanda de higiene alimentaria y farmacéutica, la extensión de la vida útil y la adopción continua de formatos flexibles que utilizan papel de aluminio como capa barrera. La trayectoria de crecimiento es más estable pero cada vez más sensible a las variaciones de precios, determinada por la degradación, el rediseño de las estructuras impulsado por la sostenibilidad y los requisitos de desempeño establecidos por los propietarios de las marcas. Además, se proyecta que este segmento crecerá a una tasa compuesta anual del 3,2% durante el período de estudio especificado.

La electrónica y el almacenamiento de energía constituyen el sector en expansión más rápida, impulsado por la ampliación de los vehículos eléctricos (EV) y los sistemas de almacenamiento estacionarios, junto con el aumento del contenido electrónico. Esto eleva directamente la demanda de láminas colectoras de corriente de cobre y aluminio. El crecimiento se intensifica aún más por especificaciones más estrictas, que incluyen calibres más delgados, tratamientos superficiales y defectos reducidos, que respaldan precios superiores y requieren inversiones en capacidad. Además, se prevé que el segmento de electrónica y almacenamiento de energía represente una cuota de mercado del 32,0% para 2025.

Perspectivas regionales del mercado de metales finos y láminas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Thin Metals and Foils Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Las dinámicas de los países y subregiones en Asia Pacífico son diversas. Asia Pacífico tuvo la participación dominante en 2023, valorada en 26,11 mil millones de dólares, y también asumió la participación líder en 2024, con 27,12 mil millones de dólares. Asia Pacífico sigue siendo el punto focal del crecimiento global, dada su concentración en la fabricación de baterías y la producción de productos electrónicos. Esto impulsa un consumo sustancial de cobre y papel de aluminio, junto con rápidos avances tecnológicos. Aunque las expansiones de capacidad a gran escala y la competencia feroz pueden inducir períodos de presión de precios, la región mantiene el impulso de volumen más sólido.

Mercado de láminas y metales finos de China

Se estima que en 2025 el mercado chino alcanzará los 22.900 millones de dólares. China sirve como centro mundial para la fabricación de baterías y productos electrónicos, posicionando las láminas de cobre y las láminas de aluminio para baterías como sectores primarios de crecimiento a través de agresivas expansiones de capacidad. La intensa competencia impulsa rápidos avances en la reducción de espesores, el tratamiento de superficies y la inspección de defectos para cumplir con estándares de calificación de gran volumen. Los precios y los márgenes de ganancias pueden experimentar fluctuaciones cíclicas, ya que las expansiones de capacidad ocasionalmente superan la demanda. Sin embargo, las perspectivas de volumen a mediano plazo siguen siendo sólidas. La integración vertical y la proximidad estratégica a los fabricantes de cátodos, ánodos y celdas a menudo influyen en la selección de proveedores, lo que respalda el aumento de participación de mercado a largo plazo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de láminas y metales finos de Japón

Se estima que en 2025 el mercado japonés alcanzará los 1.950 millones de dólares. Japón representa un mercado maduro caracterizado por un importante enfoque en la electrónica de alta especificación y los materiales avanzados. Esto admite láminas de primera calidad y aplica rigurosos controles de proceso. Si bien el crecimiento del volumen es constante, la densidad del valor sigue siendo elevada debido a las aplicaciones de ingeniería y los estrictos estándares de calidad.

Mercado de láminas y metales finos de la India

Se estima que en 2025 el mercado japonés alcanzará los 2.010 millones de dólares. La demanda actual de la India está orientada predominantemente hacia los sectores de embalaje y construcción, impulsada por el aumento del gasto de los consumidores y la ampliación de las capacidades de conversión. Al mismo tiempo, la demanda dentro de los sectores de la electrónica y las baterías se está acelerando desde una base inicial más pequeña. Se espera que estrategias como la sustitución de importaciones y nuevos incentivos a la fabricación mejoren gradualmente el abastecimiento local de láminas y materiales listos para convertir.

América del norte

Se estima que el mercado en América del Norte alcanzará los 3.050 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En América del Norte, el crecimiento está cada vez más influenciado por la localización de la cadena de suministro de baterías y la calificación de láminas de mayor especificación, respaldando así segmentos de mercado premium junto con una demanda constante de embalaje y aislamiento. Los aranceles y la dinámica de las políticas, junto con las primas regionales, incentivan aún más la deslocalización y la diversificación de la oferta en Estados Unidos, Canadá y México.

Mercado de láminas y metales finos de EE. UU.

Estados Unidos domina la región y se estima que alcanzará los 2.170 millones de dólares en 2025. En Estados Unidos, la influencia más significativa proviene de la localización de la fabricación de baterías y productos electrónicos, junto con una amplia base de conversión de envases, que sustenta una trayectoria de crecimiento impulsada por las calificaciones para el cobre y los productos para baterías.láminas de aluminio.

Europa

Durante el período previsto, se prevé que Europa registre una tasa de crecimiento del 3,7% y alcance una valoración de 5.150 millones de dólares estadounidenses para 2025. A nivel nacional, Alemania destaca como el mercado más grande e influyente de Europa. Alemania muestra una pronunciada inclinación hacia la demanda industrial de ingeniería y automoción, apoyando así el acero inoxidable y láminas de mayor especificación, así como aplicaciones de embalaje. La expansión del ecosistema de baterías aumenta la demanda de láminas de cobre y aluminio calificadas. Sin embargo, el ritmo de aumento depende de los niveles de utilización de las gigafábricas y de los acuerdos de suministro existentes.

Mercado de láminas y metales finos del Reino Unido

En 2025, se estima que el mercado del Reino Unido alcanzará los 630 millones de dólares. El mercado del Reino Unido se centra cada vez más en el embalaje y la conversión especializada, con una exposición directa comparativamente menor a la demanda de láminas para baterías a gran escala que Alemania. Factores como los precios de importación, la logística y los ciclos de compra impulsados por los convertidores contribuyen a la volatilidad a corto plazo, especialmente en el segmento de láminas especiales. Las iniciativas de rediseño de envases impulsadas por la sostenibilidad pueden conducir a un cambio hacia estructuras optimizadas que mantengan estándares esenciales de desempeño de las barreras.

Mercado francés de metales finos y láminas

Se estima que en 2025 el mercado francés alcanzará los 940 millones de dólares. Francia exhibe una industria de embalaje integral, que abarca formatos regulados, y también está ampliando su conexión con los sectores de transición energética. Esta colaboración fomenta un aumento gradual de la demanda de láminas de cobre y aluminio. Los clientes están dando cada vez más prioridad a los informes de cumplimiento, trazabilidad y sostenibilidad, favoreciendo así a los proveedores que pueden proporcionar documentación transparente de su huella ecológica y prácticas de abastecimiento.

América del Sur y Medio Oriente y África

En América del Sur, la demanda está impulsada principalmente por el embalaje de consumo y las aplicaciones relacionadas con la construcción. La exposición de la región a la electrónica avanzada es comparativamente limitada en relación con América del Norte y la Unión Europea. La volatilidad monetaria y la dependencia de las importaciones de láminas especiales son factores críticos que influyen en la estabilidad de los precios y la consistencia del suministro para los convertidores y usuarios finales. Brasil se erige como el mercado regional más grande, caracterizado por una importante base de conversión de envases y una importante demanda vinculada a las actividades de construcción de aislamientos y revestimientos de barrera.

El crecimiento de la región de Medio Oriente y África está impulsado principalmente por los avances en la construcción y la infraestructura, incluidos revestimientos aislantes y barreras reflectantes, así como por una creciente demanda de alimentos envasados que respalden el uso de laminados de aluminio. Los flujos comerciales, los costos logísticos y el desarrollo de capacidades de conversión locales influyen en los precios entregados y en la aceleración hacia la autosuficiencia regional. En Medio Oriente y África, el CCG demuestra una inclinación significativa hacia las actividades de construcción e infraestructura, caracterizadas por la utilización sustancial de revestimientos aislantes, barreras reflectantes y laminados de aluminio asociados con los sistemas HVAC.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones estratégicas, junto con la expansión de la capacidad de empresas clave, respaldan su posición de liderazgo

Los avances tecnológicos en los procesos de laminación y deposición ultrafinos, combinados con medidas mejoradas de garantía de calidad y redes de suministro cada vez más regionalizadas, están dando forma a ventajas competitivas dentro del mercado global de metales y láminas delgadas. El panorama de la industria sigue estando moderadamente fragmentado, caracterizado por una combinación de grandes y diversificadas empresas de laminados planos, en particular aquellas especializadas en papel de aluminio y láminas, y fabricantes de láminas especializados, en particular en láminas de cobre y láminas de precisión.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminium Co., Ltd. y SK Nexilis son algunos de los actores dominantes del mercado. En varias regiones, las empresas están mejorando su posición competitiva ampliando la capacidad cerca de centros de demanda clave, mejorando las instalaciones de inspección y tratamiento de superficies y formando asociaciones estratégicas a lo largo de las cadenas de valor de baterías y embalajes para asegurar acuerdos de suministro a largo plazo. Estos esfuerzos tienen como objetivo mejorar la resiliencia frente a las perturbaciones comerciales y los desafíos logísticos.

LISTA DE EMPRESAS CLAVE DE METALES DELGADOS Y LÁMINAS PERFILADAS

- Novelis Inc.(A NOSOTROS.)

- UACJ Foil Corporation (Japón)

- Constelium SE(Francia)

- LOTTE Aluminium Co. Ltd. (Corea del Sur)

- SK Nexilis (Corea del Sur)

- Corporación LOTTE ENERGY MATERIALS (Corea del Sur)

- Mitsui Minería y Fundición (Japón)

- JX metales avanzados(Japón)

- Tecnología Guangdong Jiayuan (China)

- Productos químicos y materiales de Nippon Steel(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: Constellium inaugura una nueva línea de acabado en la planta de Singen. Este hito marca la finalización de una inversión de 35 millones de dólares en asociación con Lotte Infracell para producir papel de aluminio de alta calidad para aplicaciones de baterías en Europa. Las nuevas líneas mejoran la capacidad de suministrar láminas utilizadas en los mercados de baterías para vehículos eléctricos y otros segmentos de alto rendimiento, con capacidades avanzadas de corte y embalaje de bordes, así como mejoras de sostenibilidad, como energía generada por energía solar in situ.

- abril 2025: Novelis inauguró un nuevo centro de reciclaje de aluminio de Ulsan en Corea del Sur, con una capacidad anual de 100.000 toneladas de aluminio con bajas emisiones de carbono, mejorando así la materia prima de aluminio reciclado. Si bien la instalación se dirige principalmente a bebidas, productos automotrices y productos especiales, la mayor disponibilidad de aluminio reciclado respalda la capacidad de Novelis de suministrar láminas y láminas delgadas con alto contenido reciclado a nivel mundial.

- Septiembre 2023: Lotte Energy Materials Corp. ha anunciado sus planes de construir una planta de láminas de cobre en los EE. UU. para satisfacer la creciente demanda de componentes de baterías de los fabricantes de vehículos eléctricos en América del Norte. El fabricante de materiales para baterías de Corea del Sur ha solicitado al gobierno del estado de Delaware establecer su filial en EE. UU. y se espera que la revisión de la solicitud se procese en unas semanas. Después de la aprobación, Lotte comenzará a construir la planta de láminas de cobre, con ubicaciones potenciales en Kentucky, Michigan, Tennessee y Georgia. La medida tiene como objetivo ampliar las operaciones de Lotte y satisfacer la creciente demanda de vehículos eléctricos en EE. UU.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 5,7% entre 2025 y 2032 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo de material, aplicación y región |

|

Por tipo de material |

· Papel de aluminio · Lámina de cobre · Lámina de acero inoxidable · Lámina de níquel · Otros |

|

Por aplicación |

· Embalaje · Electrónica y almacenamiento de energía · Automoción y transporte · Construcción e infraestructura · Otros |

|

Por región |

· Norteamérica (por tipo de material, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) o México (Por Aplicación) · Europa (por tipo de material, aplicación y país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Rusia (Por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de material, aplicación y país) o China (por aplicación) o India (por solicitud) o Japón (por solicitud) o Corea del Sur (por solicitud) o Sudeste Asiático (por aplicación) o Resto de Asia Pacífico (por aplicación) · América del Sur (por tipo de material, aplicación y país) o Brasil (Por aplicación) o Argentina (Por Aplicación) o Resto de Sudamérica (Por Aplicación) · Medio Oriente y África (por tipo de material, aplicación y país) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 36.080 millones de dólares en 2024 y se prevé que alcance los 57.700 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 27.120 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,7% durante el período previsto de 2025-2032.

El segmento de papel de aluminio lideró el mercado por tipo de material.

La creciente demanda de aplicaciones de embalaje está impulsando el mercado.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminium Co., Ltd. y SK Nexilis son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

Se espera que los envases con barreras más altas y el consumo de estructuras de aluminio impulsado por la higiene favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 253

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados