Tamaño del mercado de catéteres torácicos, participación y análisis de la industria, por tipo de producto (catéteres de drenaje torácico, catéteres de drenaje pleural, catéteres de succión torácica, catéteres de toracostomía y otros), por material (silicona, poliuretano, PVC y otros), por aplicación (derrame pleural, neumotórax, hemotórax, empiema, drenaje torácico posoperatorio y otros), por usuario final (Hospitales y ASC, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de catéteres torácicos y perspectivas futuras

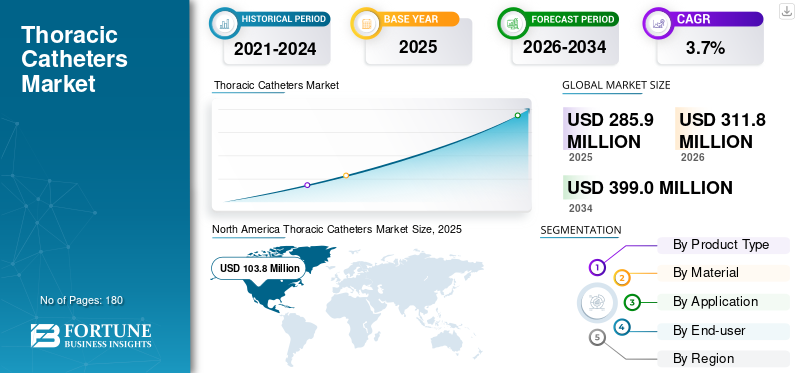

El tamaño del mercado mundial de catéteres torácicos se valoró en 285,9 millones de dólares en 2025. Se prevé que el mercado crezca de 311,8 millones de dólares en 2026 a 399,0 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,7% durante el período previsto. América del Norte dominó el mercado de catéteres torácicos con una cuota de mercado del 36,31% en 2025.

Los catéteres torácicos son tubos estériles y flexibles que se utilizan para drenar aire, sangre o líquido del espacio pleural y apoyar la reexpansión pulmonar, generalmente después de un traumatismo, infección, derrames relacionados con enfermedades malignas o cirugía cardiotorácica. Incluyen catéteres de drenaje torácico convencionales, catéteres de drenaje pleural, como catéteres pleurales permanentes, y opciones de toracostomía/pigtail de menor calibre utilizadas en casos seleccionados. El mercado está creciendo a medida que los hospitales gestionan un flujo constante de cirugías torácicas y admisiones de emergencia. Al mismo tiempo, los médicos prefieren cada vez más soluciones de drenaje fiables, más fáciles de colocar y compatibles con las vías postoperatorias modernas. El crecimiento del mercado también se ve respaldado por el envejecimiento de la población, una mayor prevalencia del cáncer y los esfuerzos continuos para reducir las complicaciones y acortar la duración de la estadía.

Además, Teleflex Incorporated, Getinge AB, BD y Cardinal Health tuvieron la mayor participación de mercado en 2025, impulsada por mayores inversiones e iniciativas estratégicas, incluidos lanzamientos de nuevos productos y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de catéteres torácicos

- Tamaño del mercado en 2025: 285,9 millones de dólares

- Tamaño del mercado en 2026: 311,8 millones de dólares

- Tamaño del mercado previsto para 2034: 399,0 millones de dólares

- CAGR: 3,7% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 36,31% en 2025.

- Se prevé que el segmento de silicona tenga una participación del 70,1% en 2026.

- Se proyecta que el segmento de hospitales y ASC tenga una participación del 89,8% en 2026.

América del norte

El mercado alcanzó los 103,8 millones de dólares en 2025, impulsado por los altos volúmenes de cirugía cardiotorácica y la atención postoperatoria estandarizada.

Asia Pacífico

Se prevé que el mercado alcance los 63,8 millones de dólares en 2026, respaldado por la ampliación de la capacidad quirúrgica y la infraestructura de atención de emergencia.

Europa

Se prevé que el mercado alcance los 102,2 millones de dólares en 2026, impulsado por volúmenes quirúrgicos estables y protocolos de drenaje estandarizados.

A NOSOTROS.

Se prevé que el mercado alcance los 99,0 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 8,5 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE CATÉTERES TORÁCICOS

Cambio hacia opciones de menor calibre y manejo pleural ambulatorio

En todas las regiones, los médicos están prestando más atención a la experiencia del paciente en el drenaje torácico, incluidas las molestias, las limitaciones de movilidad y los impactos posteriores en la recuperación. Esto está alentando un mayor uso de catéteres de pequeño calibre y opciones de toracostomía estilo pigtail para indicaciones apropiadas, particularmente cuando se dispone de guía por imágenes y colocación estandarizada.

Otra tendencia notable es el cambio continuo en la atención del derrame pleural hacia enfoques que apoyen el tratamiento ambulatorio cuando sea clínicamente factible, lo que genera interés en los catéteres de drenaje pleural diseñados para uso a largo plazo y seguimiento en el hogar o en la clínica. Al mismo tiempo, los hospitales están perfeccionando los protocolos posoperatorios para reducir complicaciones como la retención de hemotórax o las fugas de aire prolongadas, que pueden influir en la selección del catéter y las decisiones sobre el almacenamiento. Desde el punto de vista operativo, la confiabilidad del suministro se está convirtiendo en una parte cada vez más importante de la conversación sobre compras. Los sistemas de salud valoran cada vez más a los proveedores con disponibilidad estable y calidad constante del producto en todas las instalaciones. En conjunto, la tendencia apunta hacia opciones de catéteres más personalizadas según la indicación y el entorno de atención, con énfasis en la comodidad, la coherencia y los flujos de trabajo optimizados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento del volumen de procedimientos y atención postoperatoria estandarizada para impulsar el crecimiento del mercado

Un factor importante que impulsa el crecimiento del mercado de catéteres torácicos es la necesidad predecible de drenaje pleural y torácico en un amplio conjunto de vías clínicas. Las cirugías cardiotorácicas comúnmente requieren drenaje torácico como parte de la atención posoperatoria de rutina y la atención de emergencia continúa viendo casos de neumotórax y hemotórax que necesitan una intervención rápida. A medida que los hospitales presionan por protocolos de recuperación estandarizados, el drenaje torácico se vuelve más impulsado por protocolos, menos dependiente de las preferencias individuales y más integrado en los paquetes de atención.

Paralelamente, el tratamiento del derrame pleural continúa generando una demanda recurrente de opciones de drenaje a largo plazo, lo que podría desplazar volúmenes hacia catéteres de drenaje pleural especializados. También existe un factor de calidad de la atención que previene la retención de líquidos, las fugas de aire persistentes y las infecciones asociadas, reduciendo así las complicaciones y los reingresos. Esto hace que los médicos y administradores estén más dispuestos a utilizar catéteres bien diseñados que ofrezcan un rendimiento constante, resistencia a las torceduras y comodidad para el paciente, especialmente en entornos de alta gravedad. En general, el factor determinante no es un factor único. Es una cadencia confiable de procedimientos, junto con las prioridades del hospital en materia de seguridad, eficiencia y resultados.

RESTRICCIONES DEL MERCADO

La presión de costos y la consolidación de compras ajustan los precios para limitar el crecimiento del mercado

Los catéteres torácicos pertenecen a una categoría en la que los hospitales esperan una gran confiabilidad pero también exigen precios agresivos, especialmente para productos de drenaje torácico de gran volumen. A medida que se expanden las compras grupales y las adquisiciones centralizadas, los proveedores enfrentan términos contractuales más estrictos, nuevas ofertas más frecuentes y requisitos cada vez mayores para justificar características premium con valor clínico mensurable. En muchas instalaciones, las decisiones de compra se toman a nivel del sistema, lo que puede reducir la diversidad de productos a nivel hospitalario y ralentizar la adopción de variantes especializadas a menos que reduzcan claramente las complicaciones o la duración de la estancia hospitalaria. Las restricciones presupuestarias suelen ser más pronunciadas en los mercados emergentes, donde el acceso puede estar presente pero la preferencia se inclina hacia configuraciones estándar o de PVC rentables.

Otra limitación es la variación en la práctica clínica; algunos sitios se inclinan por soluciones de pequeño calibre para indicaciones seleccionadas. Por el contrario, otros utilizan tubos torácicos tradicionales, lo que dificulta que un enfoque de producto premium único gane ampliamente. Por último, los cambios en la capacitación y el flujo de trabajo pueden ser una barrera; incluso es posible que no se adopte rápidamente un catéter mejor si requiere nuevas rutinas de colocación o nuevas prácticas de almacenamiento en el servicio de urgencias, la UCI y el quirófano.

OPORTUNIDADES DE MERCADO

Mejores vías para el paciente y soluciones específicas pueden crear importantes oportunidades de crecimiento

Una clara oportunidad radica en alinear la selección de catéteres con vías de atención específicas en lugar de tratar todos los drenajes torácicos como el mismo producto. Por ejemplo, el tratamiento del derrame pleural puede beneficiarse de productos diseñados para tiempos de permanencia más prolongados, comodidad del paciente y seguimiento ambulatorio. En esta área, los catéteres de drenaje pleural especializados están creciendo más rápido que los tubos torácicos estándar.

Otra oportunidad es optimizar la recuperación postoperatoria. Los hospitales se centran cada vez más en la movilización temprana y el alta más rápida, lo que genera una demanda de soluciones de drenaje que sean más fáciles de manejar, menos propensas a obstruirse y más cómodas para los pacientes. Los proveedores que apoyan a los médicos con educación práctica, talla adecuada, técnica de colocación y resolución de problemas pueden reducir las complicaciones y fortalecer la lealtad. Los mercados emergentes ofrecen ventajas adicionales a medida que se expande la capacidad hospitalaria y más procedimientos torácicos y cardíacos se trasladan a centros de mayor volumen. Por último, la amplitud de la línea de productos puede ser un diferenciador. Los proveedores suelen preferir proveedores que puedan suministrar de manera confiable múltiples tipos y tamaños de catéteres, lo que ayuda a reducir la complejidad y al mismo tiempo mantiene la flexibilidad clínica.

DESAFÍOS DEL MERCADO

Variabilidad clínica y complicaciones asociadas con productos para desafiar el crecimiento del mercado

El drenaje torácico puede tener varios problemas de rendimiento, como torceduras, obstrucciones, mala posición o drenaje inadecuado, lo que provoca complicaciones, repetición de procedimientos o estancias hospitalarias más prolongadas. Un desafío importante es que los resultados dependen tanto del diseño como de la técnica del dispositivo. Incluso un buen catéter puede tener un rendimiento inferior si la selección del tamaño o la práctica de colocación varían mucho entre los departamentos.

Los hospitales también enfrentan limitaciones prácticas, como el almacenamiento de múltiples tamaños y tipos en el servicio de urgencias, la UCI y el quirófano, lo que puede resultar difícil, y la estandarización de un formulario limitado puede crear fricciones con las preferencias de los médicos. En algunas regiones, el acceso a la guía por imágenes o a la capacitación constante es desigual, lo que puede afectar la adopción de abordajes de pequeño calibre para ciertas indicaciones. La presión sobre los precios sigue siendo un desafío constante para los proveedores. Para ganar licitaciones para estos productos, deben ser rentables; sin embargo, el mercado aún espera confiabilidad y un diseño centrado en el paciente.

Por último, los requisitos de calidad y las expectativas de documentación siguen aumentando, lo que ejerce una mayor presión sobre los fabricantes para garantizar materiales consistentes, esterilidad y trazabilidad. Gestionar estos desafíos es esencial ya que el mercado recompensa las fallas de confiabilidad que se recuerdan.

Análisis de segmentación

Por tipo de producto

Amplia adopción en varias aplicaciones para conducir Crecimiento del segmento de catéteres de drenaje torácico

Según el tipo de producto, el mercado se segmenta en catéteres de drenaje torácico, catéteres de drenaje pleural, catéteres de succión torácica, catéteres de toracostomía y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de catéteres de drenaje torácico tiene la participación más alta, ya que son la opción predeterminada en una amplia gama de escenarios de gran volumen, especialmente drenaje torácico posoperatorio y casos de traumatismo agudo o urgencias. Después de la cirugía cardiotorácica, el drenaje forma parte de los protocolos de recuperación estándar, lo que crea una demanda inicial predecible en los hospitales. En emergencias como neumotórax y hemotórax, los médicos suelen elegir un tubo torácico conocido y fácilmente disponible para restaurar la función pulmonar rápidamente y controlar el drenaje continuo.

Además, se prevé que el segmento de catéteres de drenaje pleural crezca a una tasa compuesta anual del 6,7% durante el período previsto.

Por materiales

La silicona domina ya que la comodidad, la flexibilidad y la biocompatibilidad respaldan un mayor tiempo de permanencia

Por materiales, el mercado se clasifica en silicona, poliuretano, PVC y otros.

El segmento de silicona tiene la mayor cuota de mercado de catéteres torácicos, ya que se desempeña bien en situaciones clínicas donde la comodidad, la flexibilidad y la biocompatibilidad del paciente son importantes. En comparación con materiales más rígidos, la silicona puede reducir la irritación y comúnmente se prefiere para tiempos de permanencia más prolongados, lo que ofrece una ventaja en el tratamiento del derrame pleural y para pacientes que requieren un drenaje prolongado. También tiende a mantener la flexibilidad ante los cambios de temperatura y el manejo, lo que ayuda a reducir el riesgo de torceduras durante la colocación y el movimiento del paciente. Además, se prevé que el segmento tenga una participación del 70,1% en 2026.

Además, se estima que el segmento del poliuretano crecerá a una tasa compuesta anual del 3,5% durante el período previsto.

Por aplicación

Cables de drenaje torácico posoperatorio, ya que los protocolos quirúrgicos requieren un drenaje repetible y de rutina

Por aplicación, el mercado se clasifica en derrame pleural, neumotórax, hemotórax, empiema, drenaje torácico postoperatorio y otros.

El segmento de drenaje torácico posoperatorio ocupa la mayor parte, ya que está integrado en la práctica quirúrgica estándar. Después de muchos procedimientos cardiotorácicos, el drenaje no es opcional. Es parte del manejo de rutina eliminar aire y líquido, monitorear el sangrado posoperatorio y apoyar la reexpansión pulmonar. Se prevé que el segmento tenga una participación del 29,7% en 2026.

Además, se estima que el segmento de derrame pleural crecerá a una tasa compuesta anual del 6,2% durante el período previsto.

Por usuario final

Los hospitales y las ASC dominan el drenaje torácico alto en cirugía y cuidados de alta gravedad

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC representa la mayor proporción, ya que la mayoría de las colocaciones de catéteres torácicos se realizan en entornos equipados para cirugía y cuidados de alta gravedad. El drenaje torácico después de operaciones cardiotorácicas generalmente se maneja en quirófanos y UCI, mientras que el neumotórax y el hemotórax a menudo están presentes en los departamentos de emergencia y en las vías de traumatología de los hospitales. Se espera que el segmento tenga una participación del 89,8% en 2026.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 8,7% durante el período previsto.

Perspectivas regionales del mercado de catéteres torácicos

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Thoracic Catheters Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos de 99,8 millones de dólares en 2024 y también dominó en 2025, alcanzando un valor de 103,8 millones de dólares. El crecimiento de América del Norte se basa en el volumen consistentemente alto de cirugías cardiotorácicas, atención de traumatología e ingresos a UCI de la región, donde el drenaje torácico es una parte rutinaria del manejo posoperatorio y de emergencia. Los hospitales continúan estandarizando las vías de recuperación después de procedimientos torácicos y cardíacos, lo que mantiene constante la demanda de catéteres confiables y fáciles de manejar en los quirófanos y las unidades de cuidados intensivos. Al mismo tiempo, la región sigue viendo una necesidad sostenida de drenaje pleural en derrames pleurales recurrentes, incluidos los casos relacionados con la oncología, lo que respalda la adopción actual de opciones de drenaje pleural junto con los tubos torácicos estándar.

Mercado de catéteres torácicos de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 99,0 millones de dólares, capturando el 33,1% de los ingresos globales totales.

Europa

Se espera que Europa muestre una tasa compuesta anual del 2,8% durante el período previsto, la segunda más alta a nivel mundial, y se prevé que alcance una valoración de 102,2 millones de dólares en 2026. El mercado europeo crece principalmente debido a los volúmenes quirúrgicos estables y al énfasis de la región en la eficiencia hospitalaria y la reducción de complicaciones, donde la gestión adecuada del drenaje ayuda a prevenir estancias prolongadas y reingresos. Muchos sistemas europeos están reforzando protocolos postoperatorios estandarizados, lo que impulsa la demanda recurrente de catéteres de drenaje torácico como consumibles básicos. Paralelamente, el tratamiento del derrame pleural sigue siendo un factor constante, especialmente en poblaciones que envejecen y en entornos que tratan enfermedades respiratorias crónicas y complicaciones relacionadas con el cáncer.

Mercado de catéteres torácicos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 15,2 millones de dólares en 2026, lo que representa el 5,1% de los ingresos del mercado mundial.

Mercado de catéteres torácicos de Alemania

Se estima que el mercado alemán alcanzará unos 18,3 millones de dólares en 2026, lo que representa aproximadamente el 6,1% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico esté valorado en 63,8 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Asia Pacífico suele ser la región de más rápido crecimiento, ya que combina un mayor acceso a los procedimientos con una mayor capacidad hospitalaria. A medida que más pacientes obtienen acceso a atención quirúrgica avanzada, especialmente en los grandes centros urbanos, aumentan los volúmenes de procedimientos torácicos y cardíacos junto con la necesidad rutinaria de drenaje posoperatorio. El crecimiento también se ve respaldado por la mejora de los sistemas de atención de emergencia y una mayor adopción de mejores prácticas procesales, lo que aumenta el número de casos tratados con cateterismo torácico adecuado en lugar de un tratamiento conservador.

Mercado de catéteres torácicos de Japón

Se prevé que el mercado japonés genere aproximadamente 8,5 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 2,8 % del mercado global.

Mercado de catéteres torácicos de China

Se estima que el mercado chino alcanzará aproximadamente 22,7 millones de dólares en 2026, lo que contribuirá alrededor del 7,6% de los ingresos globales.

Mercado de catéteres torácicos de la India

Se prevé que el mercado de la India tendrá un valor de aproximadamente 7,9 millones de dólares estadounidenses para 2026, lo que corresponde a aproximadamente el 2,6% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que los mercados de América Latina y Medio Oriente y África experimenten un crecimiento moderado, y se espera que América Latina alcance alrededor de USD 15,2 millones para 2026. El crecimiento del mercado de América Latina está impulsado por la expansión gradual de la capacidad quirúrgica, la modernización de los hospitales terciarios y un mejor acceso a las intervenciones torácicas y cardíacas en las principales áreas metropolitanas. A medida que los sistemas de salud invierten en camas de UCI, respuesta a traumatismos e infraestructura quirúrgica, el uso de catéteres torácicos aumenta, ya que el drenaje torácico es fundamental para el manejo de casos postoperatorios y de emergencia. El crecimiento del mercado de Medio Oriente y África está respaldado por la expansión de la infraestructura hospitalaria y la capacidad de atención especializada, particularmente en los países del CCG y en los principales centros privados/terciarios. A medida que estos sistemas amplían los servicios de traumatología, cuidados intensivos y programas cardiotorácicos, los catéteres se utilizan cada vez más, ya que el drenaje es un requisito estándar en muchas vías de alta agudeza.

Mercado de catéteres torácicos del CCG

Para 2026, se espera que el mercado del CCG genere aproximadamente 3,8 millones de dólares en el mercado, lo que representa casi el 1,3% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado de catéteres torácicos está moderadamente consolidado en la parte superior y muy fragmentado en la cola larga. Un puñado de empresas globales de tecnología médica dominan las cuentas hospitalarias premium a través de amplias carteras, marcas establecidas de drenaje torácico y relaciones de suministro contractuales con grandes sistemas de salud. Por ejemplo, Teleflex posiciona una cartera dedicada de catéteres torácicos y drenaje torácico dentro de su oferta quirúrgica/cardiovascular. Por el contrario, la franquicia PleurX de BD centra el uso recurrente del drenaje pleural en derrames crónicos y relacionados con la oncología, los cuales ayudan a reforzar la participación a través de la familiaridad clínica y la repetición de compras. Actores clave como Teleflex Incorporated, Getinge AB, BD y Cardinal Health tenían la mayor cuota de mercado.

Además, otros actores clave, como Cook Medical, B. Braun, Medela y Vygon, compiten a través de desarrollos tecnológicos en curso, la creciente demanda de una mejor infraestructura de atención médica y esfuerzos para mejorar los resultados de los procedimientos.

LISTA DE EMPRESAS CLAVE DE CATÉTERES TORÁCICOS PERFILADAS

- Teleflex Incorporada(A NOSOTROS.)

- Getinge AB(Suecia)

- BD (Estados Unidos)

- Cardinal Health (EE. UU.)

- cocinero medico(A NOSOTROS.)

- Braun (Alemania)

- Medela(Suiza)

- Vygon (Francia)

- PolyMedicure Ltd. (India)

- Redax SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Teleflex Incorporated, un proveedor líder mundial de tecnologías médicas, completó la adquisición previamente anunciada de prácticamente todo el negocio de intervención vascular de BIOTRONIK SE & Co. KG..

- Agosto de 2024:Getinge anunció que había acordado adquirir Paragonix Technologies, Inc., una empresa estadounidense líder en productos y servicios de transporte de órganos.

- Noviembre de 2023:Centese, Inc., anunció el cierre exitoso de su ronda de financiación Serie B de 15 millones de dólares, liderada por Medical Technology Venture Partners con la participación de inversores nuevos y existentes. La ronda promovería iniciativas clínicas, financiaría esfuerzos de comercialización y reforzaría el desarrollo de productos avanzados del sistema de gestión inteligente de tubos torácicos Thoraguard.

- Octubre de 2023:Getinge completó la adquisición previamente anunciada del 100 % de las acciones de High Purity New England, Inc., una empresa líder con sede en EE. UU. en las áreas de rápido crecimiento de soluciones personalizadas de un solo uso para aplicaciones de bioprocesamiento.

- Septiembre de 2023:Merit Medical Systems, Inc., fabricante y comercializador líder mundial de tecnología sanitaria, anunció el lanzamiento comercial en Estados Unidos de su botella Aspira. La nueva botella de drenaje evacuada es la última incorporación a la cartera de drenaje de Merit.

- Enero de 2022:ICU Medical Inc. completó la adquisición de Smiths Medical de Smiths Group plc. El negocio de Smiths Medical incluye dispositivos de infusión ambulatorios,jeringuilla, acceso vascular y productos de cuidados vitales.

- Junio de 2021:BD, una empresa líder mundial en tecnología médica, recibió la autorización 510(k) de la FDA (Administración de Alimentos y Medicamentos) de EE. UU. para el sistema de catéter peritoneal PeritX para el drenaje de ascitis recurrente, sintomática y no maligna.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de la participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, material, aplicación, usuario final y región |

| Por tipo de producto |

|

| Por materiales |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 285,9 millones de dólares en 2025 y se prevé que alcance los 399,0 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 103,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,7% durante el período previsto de 2026-2034.

El segmento de catéteres de drenaje torácico lidera el mercado por tipo de producto.

Los factores clave que impulsan el mercado son el creciente volumen de procedimientos y la atención postoperatoria estandarizada.

Teleflex Incorporated, Getinge AB, BD y Cardinal Health son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados