Tamaño del mercado de vectorización de par, participación y análisis de la industria, por tipo de tecnología (vectorización de par basada en frenos, vectorización de par diferencial mecánica/activa y vectorización de par eléctrico), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por configuración de tren motriz (tracción total (AWD/4WD), tracción delantera (FWD) y tracción trasera (RWD)), por tipo de componente (diferenciales activos, electrónicos) Unidades de control (ECU), embragues y actuadores, sensores y software y algoritmos de control) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

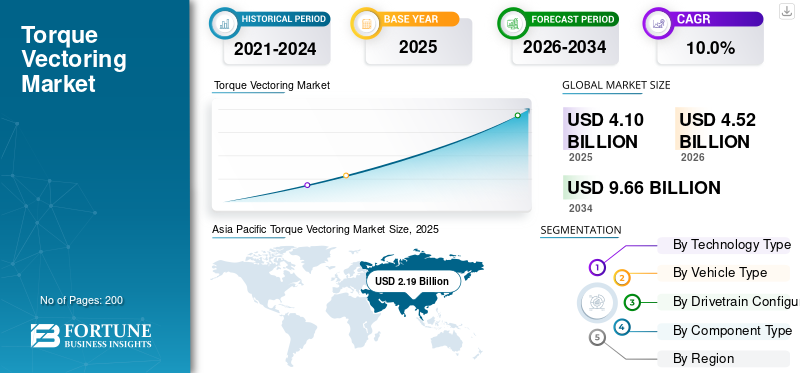

El tamaño del mercado mundial de vectorización de par se valoró en 4,10 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,52 mil millones de dólares en 2026 a 9,66 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,0% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 53,41% en 2025.

La vectorización de par automotriz es una tecnología de control de vehículos que distribuye activamente el par motriz entre ruedas o ejes individuales para mejorar el rendimiento en las curvas, la tracción, la estabilidad y la seguridad en diferentes condiciones de conducción y de la carretera. Los impulsores clave del mercado mundial de vectorización de par incluyen la creciente demanda de seguridad y rendimiento de los vehículos, el crecimiento de AWD yvehículos eléctricos, regulaciones de estabilidad más estrictas, avances en los sistemas de control electrónico y la creciente adopción de vehículos premium y orientados al rendimiento.

Los principales actores, incluidos Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift y Launch Tech, se centran en diagnósticos avanzados, automatización e integración digital, respaldando el desarrollo, la calibración y la eficiencia del servicio del sistema de vectorización activa de par, alineado con los requisitos cambiantes de seguridad y rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VECTORIZACIÓN DE PAR

La mejora de la estabilidad y el soporte de modos de conducción impulsan nuevas tendencias del mercado

La vectorización del par eléctrico está pasando rápidamente de una característica de rendimiento de halo a una capacidad escalable integrada en ejes eléctricos y arquitecturas de vehículos eléctricos multimotor. A medida que los fabricantes de equipos originales buscan tanto la eficiencia del combustible como la sensación de conducción, la gestión del par de las ruedas controlada por software está surgiendo como un diferenciador en los SUV eléctricos y los vehículos eléctricos premium, permitiendo mejoras de estabilidad sin intervención de los frenos y admitiendo modos de conducción seleccionables. Esta tendencia también aumenta la participación del software y los controles en el valor general del sistema, a medida que la dinámica del vehículo se define cada vez más por software y se puede actualizar a través de los años de modelo.

- En mayo de 2024, BorgWarner anunció que suministraría a los SUV Polestar BEV un sistema eléctrico de desconexión y vectorización de par.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El control integrado del movimiento del vehículo acelera la adopción de la gestión avanzada del par

La integración más amplia del software de frenado, dirección, detección y movimiento está impulsando la adopción de la vectorización del par en más líneas de vehículos, ya que los OEM pueden ofrecer un manejo predecible, una estabilidad mejorada y una experiencia de conducción consistente en todos los niveles de equipamiento con una lógica de control unificada. En lugar de ajustar los subsistemas de forma aislada, los fabricantes de automóviles y los proveedores están combinando actuadores bajo una gestión de movimiento centralizada, lo que facilita la implementación de la vectorización del par como parte de un paquete completo de control del chasis. Esta integración es especialmente valiosa a medida que los vehículos obtienen mayor potencia y baterías más pesadas, lo que aumenta la necesidad de un control de estabilidad refinado.

- En enero de 2024, Bosch anunció que a principios de año se lanzaría su nueva organización Vehicle Motion, que unifica el software de frenado, dirección, movimiento del vehículo ysensores.

RESTRICCIONES DEL MERCADO

La carga de costos e integración limita la penetración más allá de los segmentos premium y con tracción total

A pesar de los claros beneficios de rendimiento, la vectorización de torque enfrenta restricciones por el costo del sistema, la carga de trabajo de calibración y la complejidad de la integración de la plataforma, particularmente para diferenciales mecánicos/activos y soluciones eléctricas de alto contenido. Los OEM deben justificar la lista de materiales agregada y el tiempo de validación en relación con la disposición a pagar del cliente. Al mismo tiempo, los proveedores enfrentan una presión en los márgenes que puede frenar la implementación agresiva de funciones en los vehículos del segmento medio. Los enfoques basados en frenos reducen el costo del hardware, pero pueden introducir desgaste de los frenos y limitaciones térmicas en un uso exigente. Paralelamente, las inversiones en electrificación compiten por el mismo presupuesto, lo que obliga a un escrutinio más estricto del retorno de la inversión. Estos factores impiden el crecimiento del mercado de vectorización de par.

OPORTUNIDADES DE MERCADO

Los vehículos definidos por software generan ventajas a través de mejoras OTA y monetización de funciones

La vectorización de par tiene una gran oportunidad de expandirse a través de plataformas de vehículos definidas por software que admiten iteraciones rápidas, refinamientos de calibración inalámbrica (OTA) y nuevos paquetes de funciones de conducción entregados después de la venta. A medida que los OEM separan el software del hardware y estandarizan las arquitecturas informáticas, pueden implementar estrategias de control de vectorización de par más ampliamente en todas las plataformas, mejorar el rendimiento en el campo y potencialmente monetizar modos dinámicos avanzados. Esto también respalda el aprendizaje de la flota y una depuración más rápida, lo que reduce la necesidad de revalidación de ciclo largo para mejoras incrementales. El resultado es un mercado direccionable más grande para algoritmos de software/control, así como controladores de movimiento centralizados, más allá de las placas de identificación de rendimiento tradicionales.

- En junio de 2024, Stellantis dijo que entregó más de 94 millones de actualizaciones OTA en 2023 y describió las plataformas de próxima generación que se esperan para la integración tecnológica para fines de 2024.

DESAFÍO DEL MERCADO

La validación de seguridad y la gestión de fallos se vuelven más difíciles a medida que el control de par se vuelve más potente

A medida que la vectorización del par cambia hacia transmisiones de vehículos eléctricos de alto par y un control de software más profundo, el desafío se intensifica en torno a la seguridad funcional, la detección de fallas y el comportamiento de estado seguro ante errores de sensores, defectos de software o fallas de actuadores. Las anomalías menores de control pueden traducirse en tensión en la línea motriz, pérdida inesperada de propulsión o comportamiento inestable, lo que aumenta las demandas de validación en varios escenarios, incluidos aquellos que involucran superficies de baja fricción y eventos de tracción mixta. Los OEM y proveedores deben demostrar solidez en las actualizaciones OTA, gestionarciberseguridadriesgos y garantizar que los diagnósticos puedan detectar problemas tempranamente. Esto aumenta la carga de pruebas, la documentación de cumplimiento y el riesgo de retirada si los defectos pasan a producción.

Análisis de segmentación

Por tipo de tecnología

La integración del control de estabilidad basado en frenos mantiene una adopción de gran volumen en las principales plataformas

Según el tipo de tecnología, el mercado se segmenta en vectorización de par basada en frenos, vectorización de par diferencial mecánica/activa y vectorización de par eléctrica (eje eléctrico/multimotor).

La vectorización de par basada en frenos domina la participación de mercado de la vectorización de par porque aprovecha el hardware ESC/ABS existente, manteniendo la lista de materiales y el esfuerzo de integración bajos y al mismo tiempo mejorando el control de giro y subviraje, ideal para plataformas de mercado masivo y altos volúmenes de producción. A medida que los fabricantes de equipos originales priorizan la seguridad rentable y las ganancias de manejo aceptables, las actualizaciones de calibración basadas en frenos continúan expandiéndose en todos los modelos, incluso cuando los cambios de hardware son limitados.

Se proyecta que el segmento de vectorización de par eléctrico (eje eléctrico/motor múltiple) crecerá a una tasa compuesta anual del 13,9 % durante el período previsto.

- En abril de 2025, Audi presentó la vectorización del par de frenado en el nuevo A6 Avant como una función de frenado selectiva de las ruedas para mejorar la agilidad en las curvas y contrarrestar el subviraje.

Por tipo de vehículo

Las plataformas sedán y hatchback mantienen el dominio a través de la escala y la estandarización de plataformas

Según el tipo de vehículo, el mercado se segmenta en hatchback y sedanes, SUV, CV y CV.

Las aplicaciones de hatchbacks y sedán siguen siendo dominantes porque representan grandes volúmenes de placas de identificación globales y se benefician de pilas de control estandarizadas basadas en ESC que pueden incluir lógica de vectorización de torque con requisitos incrementales mínimos de hardware. Los fabricantes de automóviles también utilizan firmas de control de chasis consistentes en todas las familias de sedanes para reducir el costo de calibración por unidad, lo que respalda una amplia implementación. Si bien los SUV están creciendo, la base instalada en sedanes compactos y medianos mantiene estable la demanda de soluciones con costos optimizados.

Se proyecta que el segmento HCV crecerá a una tasa compuesta anual del 12,1% durante el período previsto.

Por configuración de transmisión

El segmento FWD lidera gracias a implementaciones más rápidas y una sensación consistente del vehículo

Según la configuración de la transmisión, el mercado se segmenta en AWD/4WD, FWD y RWD.

La tracción delantera (FWD) sigue siendo la base de instalación dominante porque sustenta la mayoría de los vehículos de gran volumen.coche de pasajerosplataformas a nivel mundial, y se combina bien con un control de guiñada rentable y asistido por frenos para obtener beneficios de estabilidad diarios en comparación con la tracción trasera RWD. Los OEM pueden implementar cambios de ajuste de software en flotas grandes sin rediseñar el hardware de la línea motriz trasera, lo que permite implementaciones más rápidas y una sensación consistente del vehículo. Mientras tanto, la electrificación y el posicionamiento del rendimiento aceleran el crecimiento de las AWD a través de diseños de motores duales que facilitan la implementación de la distribución del par.

Se prevé que el segmento de tracción total (AWD/4WD) crezca a una tasa compuesta anual del 12,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de componente

El contenido de detección de gran volumen respalda la adopción a medida que el control se basa más en datos

Según el tipo de componente, el mercado se segmenta en diferenciales activos, ECU, embragues y actuadores, sensores y algoritmos de control y software.

Los sensores dominan porque el rendimiento de la vectorización del par depende de entradas continuas y precisas del estado del vehículo (como la velocidad de guiñada, la aceleración, la velocidad de las ruedas y el ángulo de dirección), y estas capas de detección son escalables en casi todas las arquitecturas de vehículos, incluidos los de motor de combustión interna, híbridos y eléctricos. A medida que el control del chasis se vuelve más predictivo y se integra con ADAS, el rendimiento y la robustez de los sensores siguen siendo esenciales, manteniendo altos volúmenes de unidades incluso cuando la actuación varía según el segmento.

Se prevé que el segmento de algoritmos de control y software crezca a una tasa compuesta anual del 12,4% durante el período previsto.

- En noviembre de 2024, Bosch presentó sensores MEMS de alto rendimiento para la seguridad de los ocupantes y la dinámica de conducción en electronica 2024, subrayando su continua innovación en sensores que respaldan las funciones de control del vehículo.

PERSPECTIVA REGIONAL DEL MERCADO DE VECTORIZACIÓN DE TORSIÓN

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Torque Vectoring Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de servicios de vectorización de par de América del Norte está creciendo de manera constante debido a la alta penetración de SUV, vehículos AWD y la creciente adopción de vehículos eléctricos. Los sistemas avanzados de asistencia al conductor, una combinación de vehículos premium y un sólido ecosistema de diagnóstico posventa respaldan la demanda de calibración, actualizaciones de software y servicios de mantenimiento. La región se beneficia de la adopción temprana de arquitecturas de vehículos definidas por software, lo que permite la optimización de la vectorización del par basada en OTA. La electrificación de flotas, particularmente en vehículos de reparto y utilitarios, impulsa aún más los requisitos de servicio relacionados con la validación del sistema, el diagnóstico y el soporte del ciclo de vida en los canales OEM y de posventa.

Mercado de vectorización de par de EE. UU.

Estados Unidos domina América del Norte debido a la adopción generalizada de SUV y camionetas, la intensa penetración de AWD y el rápido crecimiento de los vehículos eléctricos de doble motor. Las actualizaciones de OTA, la integración de ADAS y la alta demanda de los consumidores de rendimiento, seguridad y modos de conducción personalizados impulsan la adopción de servicios de vectorización de par.

Europa

Europa representa un mercado de alto valor para los servicios de vectorización del par, impulsado por fabricantes de equipos originales de primera calidad, estrictos estándares de seguridad y un fuerte énfasis en la dinámica del vehículo. La alta penetración de diferenciales activos y sistemas de chasis avanzados aumenta la demanda de servicios de calibración, diagnóstico y refinamiento de software. Las políticas de electrificación y las crecientes ventas de vehículos eléctricos aceleran aún más las necesidades del servicio de vectorización del par eléctrico. El enfoque de Europa en la precisión de la conducción, el cumplimiento de la homologación y la validación de la seguridad funcional respalda la demanda sostenida de ingeniería especializada y servicios posventa.

Mercado de vectorización de par del Reino Unido

El mercado del Reino Unido está respaldado por la propiedad de vehículos premium, la creciente penetración de los vehículos eléctricos y una sólida experiencia en ingeniería de rendimiento y deportes de motor. Los servicios de vectorización de par se centran en la calibración, el diagnóstico y las actualizaciones de software para sedanes premium ySUV eléctricos, respaldado por un mercado de posventa maduro y iniciativas de electrificación de flotas.

Mercado de vectorización de par de Alemania

Alemania lidera Europa debido a su concentración de OEM premium y al avance de las tecnologías de transmisión. La alta adopción de diferenciales activos y plataformas eléctricas AWD impulsa una fuerte demanda de servicios de software, validación y calibración de vectorización de torque en las etapas de desarrollo, producción y posventa del ciclo de vida del vehículo.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento, impulsada por enormes volúmenes de producción de vehículos, una rápida adopción de vehículos eléctricos y una creciente penetración de los SUV. Los servicios de vectorización de par eléctrico se están expandiendo rápidamente a medida que los vehículos eléctricos multimotor y los ejes eléctricos se vuelven más frecuentes. Los OEM se centran en dinámicas de vehículos rentables basadas en software, lo que aumenta la demanda de diagnósticos, actualizaciones OTA y servicios de optimización de sistemas. Los crecientes ecosistemas de proveedores locales y las iniciativas gubernamentales de electrificación fortalecen aún más el crecimiento del mercado regional de servicios a largo plazo en las economías desarrolladas y emergentes.

Mercado de vectorización de par de China

China domina Asia Pacífico debido a la producción de vehículos eléctricos a gran escala, la alta adopción de SUV eléctricos de doble motor y las plataformas de vehículos centradas en software. Las actualizaciones OTA impulsan los servicios de vectorización de par, ciclos rápidos de actualización de modelos y una fuerte demanda de optimización del sistema en las marcas de vehículos eléctricos premium y del mercado masivo.

Mercado de vectorización de par de Japón

El mercado japonés está moldeado por la ingeniería avanzada de control de vehículos, la adopción de híbridos y vehículos eléctricos y el énfasis en la confiabilidad. Los servicios de vectorización de par se centran en la precisión de la calibración, el diagnóstico y la integración con sistemas de seguridad, particularmente en automóviles compactos y modelos domésticos premium con sofisticados sistemas de control de chasis.

Mercado de vectorización de par de la India

India muestra un fuerte potencial de crecimiento impulsado por el aumento de las ventas de SUV y la adopción gradual de vehículos eléctricos. Los servicios de vectorización de par siguen siendo limitados pero en expansión, centrándose en diagnósticos y actualizaciones de software para SUV y vehículos eléctricos de gama alta a medida que aumentan las normas de seguridad y la penetración de funciones.

Resto del mundo

El Resto del Mundo crece a partir de una base más pequeña, impulsado por el aumento de las importaciones de SUV, la penetración gradual de los vehículos eléctricos y la modernización de las flotas de vehículos. Los servicios de vectorización de par se expanden principalmente a través de vehículos importados que ya están equipados con sistemas de control avanzados. El crecimiento está respaldado por mejoras en la infraestructura de servicios, una mayor conciencia de seguridad e iniciativas de electrificación en América Latina, Medio Oriente y ciertas partes de África.

PAISAJE COMPETITIVO

Actores clave de la industria

La electrificación, el control de software y la dinámica integrada del vehículo definen la competencia en los servicios de vectorización de par

El mercado mundial de vectorización de par está determinado por la creciente electrificación de los vehículos, las arquitecturas de vehículos definidas por software y la creciente integración de los sistemas de control de movimiento de los vehículos. Los principales actores, incluidos Bosch, ZF, Continental, BorgWarner, GKN Automotive, Schaeffler, Hyundai Mobis y Hitachi Astemo, compiten a través de servicios de calibración avanzados, software de vectorización de par eléctrico y soporte del ciclo de vida para plataformas AWD y multimotor. Las empresas fortalecen la competitividad ampliando los equipos de software de dinámica de vehículos, ofreciendo actualizaciones de gestión de par habilitadas por OTA y apoyando a los OEM con servicios de validación, seguridad funcional y homologación. Las colaboraciones estratégicas con fabricantes de automóviles y desarrolladores de plataformas de vehículos eléctricos permiten la integración temprana de la lógica de vectorización de par en controladores centralizados de movimiento de vehículos. Los proveedores también se centran en kits de herramientas de servicio modulares y diagnósticos basados en datos para reducir el tiempo y los costos de desarrollo. A medida que los SUV eléctricos y los vehículos eléctricos de alto rendimiento escalan a nivel mundial, la competencia se centra cada vez más en la experiencia en software, la capacidad de integración de sistemas y la capacidad de ofrecer un rendimiento de vectorización de par confiable y actualizable en diversas arquitecturas de vehículos.

LISTA DE EMPRESAS CLAVE DE VECTORIZACIÓN DE PAR PERFILADAS

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- ZF Friedrichshafen AG (Alemania)

- BorgWarner Inc. (EE. UU.)

- Corporación Aisin(Japón)

- Schaeffler AG(Alemania)

- GKN Automotive (Grupo Dowlais) (Reino Unido)

- Dana Incorporated (EE.UU.)

- Magna International Inc. (Canadá)

- Valeo SA(Francia)

- Hyundai Mobis (Corea del Sur)

- Corporación JTEKT (Japón)

- American Axle & Manufacturing (AAM) (EE. UU.)

- Schaeffler Vehicle Lifetime Solutions (Alemania)

- Hitachi Astemo Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En noviembre de 2025,Audi anunció actualizaciones del año del modelo en todas las series clave y destacó el comportamiento de conducción dinámico y positivo permitido por la vectorización del par de frenado y (para variantes específicas) el diferencial deportivo quattro. Audi posicionó estos cambios como mejoras basadas tanto en software como en hardware que aumentan la dinámica lateral manteniendo la capacidad de conducción diaria.

- En octubre de 2025,Alpine desarrolló un sistema de vectorización de par para su fastback totalmente eléctrico A390, que puede distribuir el par entre el 0% y el 100% entre las dos ruedas traseras. El sistema, desarrollado durante un período de cinco años, utiliza la arquitectura de tres motores del A390 para controlar cada rueda trasera de forma independiente. Un motor impulsa el eje delantero, mientras que dos motores traseros impulsan cada uno una sola rueda, lo que permite una gestión precisa del par que responde en milisegundos al ángulo de dirección y la velocidad del vehículo.

- En octubre de 2025,Porsche lanzó el primer Macan GTS totalmente eléctrico y confirmó Porsche Torque Vectoring Plus (PTV Plus) como equipamiento de serie. Porsche vinculó el sistema con un control AWD de reacción rápida para mejorar la agilidad, la tracción y la estabilidad, reforzando el papel de la vectorización del par como una característica de rendimiento principal en los vehículos eléctricos deportivos.SUV.

- En junio de 2025,Bugatti publicó una actualización centrada en la ingeniería sobre el tren motriz híbrido del Tourbillon, destacando explícitamente el tipo de accionamiento del embrague y una transmisión de doble embrague de ocho velocidades combinada con un diferencial de vectorización de par. Bugatti enmarcó el sistema de manera que permitiera tanto un rendimiento emocional a altas revoluciones como un control de precisión moderno, con una entrega rápida de par utilizada para mejorar la capacidad de respuesta.

- En junio de 2024,Volkswagen estrenó el nuevo Golf R, enfatizando el manejo centrado en la pista a través de R-Performance Torque Vectoring, que distribuye activamente la tracción a través del eje trasero para mejorar el giro, reducir el subviraje y mejorar la tracción de salida. VW posicionó el sistema como un diferenciador central para una conducción de alto rendimiento repetible en lugar de sólo una intervención ocasional en la estabilidad.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de tecnología, por tipo de vehículo, por configuración de transmisión, por tipo de componente y por región. |

|

Por tipo de tecnología |

· Vectorización de par basada en frenos · Vectorización de par diferencial mecánico/activo · Vectorización de par eléctrico (eje eléctrico/multimotor) |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

Por configuración de transmisión |

· Tracción total (AWD / 4WD) · Tracción delantera (FWD) · Tracción trasera (RWD) |

|

Por tipo de componente |

· Diferenciales activos · Unidades de control electrónico (ECU) · Embragues y actuadores · Sensores · Software y algoritmos de control |

|

Por región |

· Norteamérica (por tipo de tecnología, por tipo de vehículo, por configuración de transmisión, por tipo de componente y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de tecnología, por tipo de vehículo, por configuración de transmisión, por tipo de componente y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de tecnología, por tipo de vehículo, por configuración de transmisión, por tipo de componente y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de tecnología, por tipo de vehículo, por configuración de transmisión y por tipo de componente) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4,10 mil millones de dólares en 2025 y se prevé que alcance los 9,66 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.190 millones de dólares.

Se espera que la demanda del mercado Torque Vectoring crezca a una tasa compuesta anual del 10,0% durante el período previsto de 2026 a 2034.

El segmento de tracción delantera (FWD) lideró la participación de mercado de vectorización de par en el segmento de configuración de transmisión.

El control de movimiento del vehículo integrado acelera la adopción de una gestión avanzada del par.

Los actores clave del mercado incluyen Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, BorgWarner Inc. y Aisin Corporation.

Asia Pacífico representó la mayor participación en el mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.