Tamaño del mercado del sistema de control de tracción automotriz, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por componente (sensores, unidad de control electrónico (ECU), moduladores hidráulicos y acelerómetros inalámbricos), por tipo de sistema (enlace mecánico, enlace eléctrico, sistemas hidráulicos y control de tracción electrónico (ETC)) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

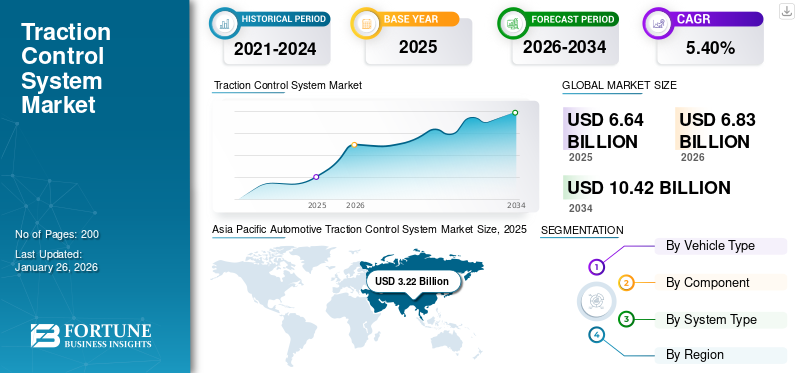

El tamaño del mercado mundial de sistemas de control de tracción automotriz se valoró en 6,64 mil millones de dólares en 2025 y se prevé que crezca de 6,83 mil millones de dólares en 2026 a 10,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,40% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 48,40% en 2025.

Un sistema de control de tracción (TCS) automotriz es una característica de seguridad diseñada para evitar que las ruedas patinen durante la aceleración monitoreando la velocidad de las ruedas y ajustando la potencia del motor o aplicando fuerza de frenado a ruedas individuales. Funciona junto con unSistema de frenos antibloqueo (ABS)y Control Electrónico de Estabilidad (ESC) para mejorar la estabilidad del vehículo, particularmente en superficies resbaladizas como hielo, nieve o carreteras mojadas.

Los sistemas TCS modernos utilizan sensores y algoritmos avanzados para optimizar la tracción, mejorar el control del conductor y reducir los accidentes causados por la pérdida de agarre. Los avances recientes incluyen la integración con sistemas de propulsión de vehículos eléctricos (EV) y sistemas de conducción autónoma, como EVOline TCS de ZF, que mejora la eficiencia de los vehículos eléctricos. Los gobiernos de diferentes países, incluida la India, exigen TCS en los vehículos nuevos según las normas de seguridad Bharat NCAP.

El mercado mundial de TCS para automóviles está impulsado por estrictas normas de seguridad, la creciente demanda de los consumidores porSistemas avanzados de asistencia al conductor (ADAS)y la creciente adopción de vehículos eléctricos y autónomos. Asia Pacífico domina debido a la alta producción de vehículos y a las presiones regulatorias, como las normas GB 7258 de China que exigen TCS en vehículos comerciales. Europa le sigue de cerca, con Euro NCAP incentivando la adopción de TCS a través de calificaciones de seguridad. Fabricantes como Bosch y Continental están innovando TCS para vehículos eléctricos, por ejemplo, los sistemas de frenado integrados de Bosch para híbridos. El mercado se está expandiendo a medida que los vehículos más antiguos incorporan módulos TCS. Las asociaciones entre empresas de tecnología (por ejemplo, Nvidia) y fabricantes de automóviles tienen como objetivo mejorar el software TCS para vehículos autónomos.

La pandemia de COVID-19 interrumpió las cadenas de suministro y retrasó la producción de componentes de TCS y el ensamblaje de vehículos. Fabricantes de automóviles como Toyota y Ford se enfrentaronsemiconductorescasez, lo que ralentiza la integración de TCS en nuevos modelos. Sin embargo, la recuperación posterior a 2021 fue testigo de una demanda acelerada de tecnologías de seguridad a medida que los consumidores priorizaron vehículos con características avanzadas. Los gobiernos también reforzaron los mandatos de seguridad; por ejemplo, la NHTSA de EE. UU. propuso estándares actualizados para sistemas electrónicos de estabilidad, impulsando indirectamente la adopción de TCS. El cambio hacia los vehículos eléctricos después de COVID impulsó aún más la innovación de TCS, y empresas como Continental desarrollaron módulos livianos y energéticamente eficientes. Si bien se produjeron reveses temporales, el enfoque a largo plazo en la seguridad y electrificación de los vehículos ha fortalecido la trayectoria de crecimiento del mercado de TCS.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado del sistema de control de tracción automotriz

La rápida adopción de TCS en vehículos comerciales y de dos ruedas es una tendencia emergente

Una tendencia significativa es la expansión de las aplicaciones de TCS más allá de los vehículos de pasajeros, particularmente a los vehículos de dos ruedas y comerciales. Ante la creciente preocupación por la seguridad vial en regiones densamente pobladas, los gobiernos impulsan la adopción de TCS enmotocicletasy camiones pesados. Por ejemplo, el Ministerio de Transporte por Carretera y Carreteras de la India exige TCS para vehículos de dos ruedas de más de 125 cc para reducir los accidentes causados por el patinaje de las ruedas en carreteras mojadas. Robert Bosch GmbH respondió introduciendo unidades TCS específicas para motocicletas, como el sistema Motorcycle Stability Control (MSC), que reduce el riesgo de accidentes en un 30% en modelos como la BMW Motorrad.

En vehículos comerciales, Knorr-Bremse lanzó en 2023 el sistema de frenos iTEBS X, que incluye control automático de tracción (ATC) para remolques para evitar el efecto tijera y mejorar la estabilidad de la carga. De manera similar, Eaton desarrolló en mayo de 2024 el diferencial ELocker para SUV híbridos, combinando TCS con transmisiones eléctricas para mejorar la tracción todoterreno. Estas innovaciones abordan las demandas únicas de los sectores de logística y construcción, donde el tiempo de inactividad de los vehículos debido a problemas de tracción genera costos significativos.

La tendencia se ve amplificada aún más por la creciente adopción de vehículos eléctricos. Los vehículos eléctricos necesitan una gestión precisa del par para equilibrar el frenado regenerativo y la tracción, lo que ha llevado a empresas como ZF a diseñar sistemas EVOline TCS que optimizan la recuperación de energía sin comprometer el agarre. Estos avances subrayan el cambio hacia soluciones TCS de aplicaciones específicas, lo que garantiza la relevancia en diversas categorías de vehículos y condiciones de conducción. Esta diversificación amplía el alcance del mercado y refuerza el TCS como piedra angular de la seguridad automotriz moderna.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente necesidad de vehículos con mayor seguridad y eficiencia está impulsando el crecimiento del mercado

Las estrictas regulaciones gubernamentales que exigen tecnologías de seguridad de los vehículos son la principal fuerza impulsora en el mercado global de sistemas de control de tracción (TCS). Los gobiernos de todo el mundo imponen normas de seguridad más estrictas para reducir los accidentes de tráfico, lo que obliga a los fabricantes de automóviles a integrar sistemas avanzados, incluido el TCS. Por ejemplo, el Bharat NCAP (Programa de evaluación de automóviles nuevos) de la India, implementado en 2023, exige que el TCS en los vehículos nuevos mejore la estabilidad en superficies resbaladizas y mejore las calificaciones de seguridad en caso de choque. De manera similar, los estándares GB 7258 de China exigen TCS en vehículos comerciales para mitigar los riesgos de derrape durante operaciones de carga pesada. En Europa, las calificaciones de seguridad de Euro NCAP incentivan a los fabricantes de automóviles a adoptar TCS vinculándolo a puntuaciones más altas de seguridad de los vehículos, lo que influye en las decisiones de compra de los consumidores.

Los fabricantes están respondiendo con innovaciones adaptadas a estas regulaciones. Por ejemplo, Continental AG presentó su tecnología Green Caliper, que integra TCS con frenado regenerativo enVehículos eléctricos (EV)para cumplir con los mandatos de reducción de emisiones. Bosch desarrolló módulos TCS específicos para híbridos que optimizan la tracción y al mismo tiempo gestionan la recuperación de energía en los vehículos eléctricos16. Estos avances se alinean con las tendencias globales hacia la electrificación y la conducción autónoma, donde el TCS garantiza la estabilidad en sistemas de propulsión complejos. Además, los mercados emergentes, incluidos Brasil e Indonesia, están adoptando políticas de modernización de TCS para vehículos más antiguos, ampliando las oportunidades del mercado de repuestos.

La región de Asia Pacífico, particularmente China e India, domina debido a los altos volúmenes de producción de vehículos y las presiones regulatorias. Por ejemplo, el enfoque de India en la seguridad de los vehículos de dos ruedas ha estimulado la adopción de TCS en motocicletas, con Bosch lanzando sistemas dedicados para modelos como el TVS Apache RTR 310. Esta asociación regulatoria y tecnológica acelera la penetración de TCS, haciendo que el cumplimiento sea un aspecto de crecimiento crítico para los fabricantes de automóviles y proveedores.

Restricciones del mercado

La limitada concienciación de los consumidores sobre los TCS obstaculiza el crecimiento del mercado

Uno de los principales factores que limitan el crecimiento del mercado mundial de sistemas de control de tracción automotriz es la limitada conciencia y aceptación de los consumidores en los mercados emergentes. En regiones como India y Brasil, muchos consumidores priorizan la asequibilidad sobre las características de seguridad avanzadas, lo que puede limitar la adopción de TCS en vehículos económicos. Esta falta de conciencia sobre los beneficios de los TCS, como la mejora de la seguridad y la estabilidad del vehículo, obstaculiza el crecimiento del mercado al reducir la demanda de estos sistemas en mercados sensibles a los costos.

Otra limitación importante son los problemas de compatibilidad con modelos de vehículos más antiguos. La integración de TCS en vehículos existentes puede resultar un desafío debido a las diferencias en las arquitecturas electrónicas y la necesidad de realizar pruebas exhaustivas para garantizar la compatibilidad. Esta complejidad desalienta los esfuerzos de modernización, lo que limita el potencial de posventa de los sistemas TCS. Por ejemplo, fabricantes como Continental AG y Robert Bosch GmbH enfrentan desafíos en el desarrollo de soluciones TCS que sean compatibles con modelos más antiguos, lo que ralentiza la tasa de adopción en el segmento del mercado de repuestos.

Además, las interrupciones en la cadena de suministro se han convertido en una preocupación crítica. La pandemia de COVID-19 puso de relieve las vulnerabilidades en las cadenas de suministro globales, lo que afectó la disponibilidad de los componentes necesarios para los sistemas TCS. Tales interrupciones pueden provocar retrasos en la producción y aumento de costos, lo que restringiría aún más el crecimiento del mercado. A pesar de estos desafíos, el mercado continúa evolucionando con innovaciones como acelerómetros inalámbricos y sensores avanzados, cuyo objetivo es mejorar el rendimiento del TCS y atraer a los consumidores.

Oportunidades de mercado

Creciente integración de TCS con sistemas avanzados de asistencia al conductor (ADAS)

Los gobiernos de todo el mundo están exigiendo la adopción de TCS para reducir los accidentes, y los estándares Bharat NCAP y AIS-156 (para seguridad de vehículos eléctricos) de la India empujan a los fabricantes a incorporar TCS en nuevos modelos. El mercado se ve impulsado por el aumento de las ventas de vehículos eléctricos yvehículo autónomodesarrollo. Los avances tecnológicos incluyen el control de tracción predictivo impulsado por IA y la integración con la comunicación Vehicle-to-Everything (V2X) para la detección proactiva de peligros. Por ejemplo, Bosch y Continental AG están mejorando los algoritmos TCS para que funcionen sin problemas con el frenado regenerativo en los vehículos eléctricos, mejorando la eficiencia energética.

Hyundai y Kia han introducido el TCS con vectorización de par en vehículos eléctricos de alto rendimiento para optimizar el agarre de las ruedas. Los gobiernos también están endureciendo las normas, como los protocolos Euro NCAP de la UE, que dan prioridad a los TCS en las calificaciones de seguridad. Actualizaciones de los fabricantes, como el TCS de próxima generación de ZF Friedrichshafen para vehículos comerciales, que abordan las condiciones de carreteras resbaladizas. Además, la Enmienda 3 de la AIS-156 de la India exige sistemas de gestión de batería (BMS) robustos en los vehículos eléctricos, lo que aumenta indirectamente la demanda de estabilidad de los TCS durante el frenado regenerativo. Las hojas de ruta de la NHTSA de EE. UU. y Euro NCAP 2025-2035 enfatizan aún más el TCS como un componente central de los sistemas para evitar colisiones.

Análisis de segmentación

Por tipo de vehículo

La creciente demanda, el aumento de los ingresos disponibles y la urbanización contribuyen a la creciente adopción de los SUV

El mercado global está segmentado por tipo de vehículo en hatchback/sedán, SUV, LCV (vehículos comerciales ligeros) yHCV (vehículos comerciales pesados).

El segmento de los SUV está aumentando significativamente debido a la creciente popularidad de los SUV en todo el mundo, particularmente en América del Norte y Europa. Los SUV requieren TCS avanzados para gestionar su mayor peso y centro de gravedad, mejorando la estabilidad en diversos terrenos. Este crecimiento contribuye al mercado en general al impulsar la demanda de sistemas TCS sofisticados que manejan diversas condiciones de conducción. Los SUV es el segmento de más rápido crecimiento, impulsado por las preferencias de los consumidores por vehículos más grandes y las regulaciones gubernamentales que exigen características de seguridad en todo tipo de vehículos. Por ejemplo, Continental AG ha desarrollado soluciones TCS específicamente para SUV, centrándose en mejorar la tracción y la estabilidad durante la conducción todoterreno. Esta innovación se alinea con la creciente demanda de SUV y mejora el crecimiento general del mercado al proporcionar características de seguridad avanzadas.

El segmento de hatchback/sedán posee un crecimiento significativo debido a su gran participación de mercado en vehículos de pasajeros, especialmente en Asia Pacífico. El segmento domina debido a los altos volúmenes de producción global y los mandatos regulatorios para características de seguridad en vehículos del mercado masivo. Por ejemplo, Euro NCAP y Bharat NCAP exigen TCS en los nuevos modelos, lo que acelera la adopción en automóviles económicos y de gama media. Los desarrollos tecnológicos incluyen la integración de TCS impulsados por IA con ADAS en modelos como el Honda City y el Toyota Corolla.

Los vehículos comerciales ligeros están ganando terreno y los operadores de flotas dan prioridad a la seguridad y la eficiencia del combustible. Regulaciones como las normas Euro 7 de la UE exigen TCS en los vehículos comerciales ligeros para reducir los accidentes. ZF Friedrichshafen presentó kits TCS modulares para vehículos comerciales ligeros eléctricos, optimizando la autonomía de la batería. La adopción de AVC está aumentando debido a los estrictos estándares de seguridad y las tendencias de transporte autónomo. Volvo Trucks y Daimler integran TCS con control de crucero predictivo para mejorar la seguridad de la carga.

Por componente

Unidades de control electrónico(ECU) dominan debido a su papel crítico en TCS

El mercado está segmentado por componente ensensores, Unidad de control electrónico (ECU), moduladores hidráulicos y acelerómetros inalámbricos.

El segmento de ECU domina el mercado debido a su papel central en el procesamiento de datos de sensores y el control de funciones de TCS.

Los sensores son el segmento de más rápido crecimiento debido a los avances tecnológicos, que mejoran el rendimiento del TCS al proporcionar datos en tiempo real sobre la velocidad de las ruedas y las condiciones de tracción. Este crecimiento es crucial ya que permite un control más preciso sobre la estabilidad del vehículo, contribuyendo significativamente al mercado general al mejorar la seguridad y la eficiencia.

La integración de acelerómetros inalámbricos está ganando terreno ya que ofrecen una instalación más sencilla y una complejidad del sistema reducida, lo que los hace atractivos para futuros diseños de vehículos. Bosch ha introducido sistemas de acelerómetro inalámbrico que mejoran la confiabilidad del TCS y reducen el peso del vehículo, alineándose con las tendencias hacia vehículos más livianos y eficientes. Esta innovación respalda el crecimiento del mercado al mejorar la confiabilidad del sistema y reducir los costos de producción.

Por tipo de sistema

Una mayor eficiencia y confiabilidad del control electrónico de tracción (ETC) contribuye a su rápido crecimiento

El mercado está segmentado por tipo de sistema en varillaje mecánico, varillaje eléctrico, sistemas hidráulicos y control electrónico de tracción (ETC).

El control electrónico de tracción (ETC) es el segmento de más rápido crecimiento, impulsado por su capacidad de integrarse con sistemas avanzados del vehículo, incluidos ABS y ESC, lo que mejora la estabilidad y seguridad general del vehículo. Por ejemplo, ZF TRW desarrolló en septiembre de 2024 sistemas ETC que optimizan la tracción en tiempo real, utilizando algoritmos avanzados para predecir las condiciones de la carretera y ajustar la dinámica del vehículo en consecuencia. Esta innovación respalda el crecimiento del mercado al proporcionar características de seguridad avanzadas que atraen a los consumidores que buscan vehículos de alto rendimiento.

El segmento de enlaces eléctricos es dominante y está creciendo rápidamente debido a su eficiencia y confiabilidad en comparación con los sistemas mecánicos. Los enlaces eléctricos reducen el peso del vehículo al reemplazar los componentes mecánicos por electrónicos, alineándose con las tendencias de la industria hacia vehículos más livianos y emisiones reducidas.

PERSPECTIVAS REGIONALES DEL MERCADO DE SISTEMAS DE CONTROL DE TRACCIÓN AUTOMOTRIZ

El mercado global del sistema de control de tráfico automotriz (TCS) está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo según sus geografías.

Asia Pacífico

Asia Pacific Automotive Traction Control System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La creciente adopción de la automatización en la fabricación de vehículos impulsa el crecimiento del mercado de Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 3.220 millones de dólares en 2025, capturando el 48,40% de los ingresos globales, y se estima que alcanzará los 3.290 millones de dólares en 2026, lo que representa la mayor parte debido a la alta producción y ventas de vehículos en China, Japón e India. El crecimiento de la región está impulsado por el aumento de los ingresos disponibles, la urbanización y las iniciativas gubernamentales para mejorar la seguridad vial a través de tecnologías vehiculares avanzadas. La creciente demanda de pasajeros yvehículos comercialesen Asia Pacífico impulsa la adopción de TCS, lo que contribuye significativamente al crecimiento general del mercado.

América del norte

América del Norte contribuyó con el 28,47 % del mercado mundial en 2025, con una valoración de 1890 millones de dólares, y se prevé que alcance los 1950 millones de dólares en 2026. América del Norte es el segundo mercado más grande, impulsado por las inversiones en investigación y desarrollo de características de seguridad de los vehículos. Estados Unidos, Canadá y México son contribuyentes clave, centrándose fuertemente en la integración de sistemas de seguridad avanzados, incluido el TCS, en los vehículos para cumplir con estrictos estándares de seguridad. El crecimiento en América del Norte respalda el mercado en general al impulsar la demanda de sistemas TCS sofisticados, particularmente en vehículos de lujo y de alto rendimiento.

Europa

Europa representó 1130 millones de dólares en 2025, lo que representa el 17,03 % de la cuota de mercado mundial, y se prevé que alcance los 1180 millones de dólares en 2026. Europa también experimenta un crecimiento constante, influido por estrictas normas de seguridad y la concienciación de los consumidores sobre la seguridad de los vehículos. Fabricantes europeos como Continental AG y Robert Bosch GmbH están innovando en tecnologías TCS para cumplir con las clasificaciones de seguridad Euro NCAP, que incentivan la adopción de características de seguridad avanzadas. Este entorno regulatorio garantiza que el TCS siga siendo un componente crítico en los vehículos europeos, contribuyendo a la expansión del mercado.

Resto del mundo

El resto del mundo, incluidas regiones como América Latina y Medio Oriente, está creciendo más lentamente, pero se beneficia del aumento de las ventas de vehículos y de los esfuerzos gubernamentales para mejorar la seguridad vial. A medida que estas regiones se desarrollen económicamente y adopten estándares de seguridad más estrictos, se espera que contribuyan de manera más significativa al mercado global de TCS en el futuro.

En general, el dominio de Asia Pacífico y el crecimiento constante de América del Norte impulsan el mercado global, con Europa y el resto del mundo desempeñando papeles de apoyo cruciales.

PAISAJE COMPETITIVO

Actores clave de la industria

Robert Bosch GmBH está preparado para consolidar su posición de liderazgo impulsada por sus innovaciones tecnológicas y su amplia presencia en el mercado

Robert Bosch GmbH es uno de los principales actores del mercado de sistemas de control de tracción para automóviles. El dominio de Bosch se debe a su amplia cartera de tecnologías automotrices avanzadas, incluidos sofisticados sistemas de frenado. La experiencia de la empresa en la integración de sistemas de control de tracción automotriz con otras características de seguridad, incluido el control electrónico de estabilidad (ESC), mejora la seguridad y el rendimiento del vehículo. El compromiso de Bosch con la innovación es evidente en el desarrollo de soluciones de frenado de vanguardia, como el servofreno integrado electrohidráulico independiente del vacío, que respalda la conducción autónoma y los vehículos eléctricos.

Con una fuerte presencia en todas las regiones, Bosch se beneficia de su capacidad para adaptar tecnologías para cumplir con diversos estándares regulatorios y demandas de los consumidores. La cuota de mercado de Bosch se ve reforzada por sus asociaciones estratégicas y su continua inversión en investigación y desarrollo. Por ejemplo, la colaboración de Bosch con otros líderes de la industria para mejorar las tecnologías de frenado consolida aún más su posición en el mercado. Como actor clave, los productos y soluciones de Bosch son fundamentales para el crecimiento de la cuota de mercado de los sistemas de control de tracción automotrices a nivel mundial.

Continental AG es otro importante actor global que opera en el mercado. La fortaleza de Continental radica en su amplia gama de soluciones de seguridad automotriz, incluidos sistemas avanzados de control de tracción automotriz que mejoran la estabilidad y seguridad del vehículo. El enfoque de la empresa en la integración de sistemas y los avances tecnológicos la ha convertido en el socio preferido de muchos fabricantes de equipos originales. La cuota de mercado de Continental es significativa, con una presencia sustancial en regiones como Europa, con una gran demanda de funciones de seguridad avanzadas. El compromiso de la empresa con la innovación, como la integración del sistema de control de tracción automotriz con otras tecnologías de seguridad, respalda su posición como proveedor líder de sistemas de seguridad automotriz.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE CONTROL DE TRACCIÓN AUTOMOTRIZ PERFILADAS

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Corporación Denso (Japón)

- ZF Friedrichshafen AG (Alemania)

- Autoliv Inc. (Suecia)

- Hitachi Automotive Systems Limited (Japón)

- Knorr-Bremse AG (Alemania)

- ADVICS CO., LTD. (Japón)

- Nissin Kogyo (Japón)

- Delphi Automotive LLP (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2024:Se eligió el diferencial ELocker de Eaton para un nuevo SUV híbrido enchufable, que ofrece control y tracción superiores con marchas controladas electrónicamente, lo que garantiza un rendimiento óptimo en condiciones difíciles.

- Diciembre de 2023:Sensata Technologies anunció que su innovador sensor de fuerza de frenado ha sido seleccionado por líderessistema de frenos automotricesfabricantes para su integración en sistemas de freno electromecánico (EMB) de próxima generación. El sensor mide directamente la fuerza de sujeción dentro del freno básico, lo que permite el control de circuito cerrado de pinzas y tambores, mejorando el rendimiento de frenado, la seguridad y las capacidades de frenado regenerativo en automóviles de pasajeros.

- diciembre 2023Knorr-Bremse informó sobre el inicio oficial de la producción en volumen del nuevo iTEBS X, una versión mejorada de un sistema inteligente de frenado electrónico de remolque, que también incluye control automático de tracción (ATC).

- Octubre de 2023:Bosch anunció planes para integrar sistemas de control de tracción en todas las motocicletas, con el objetivo de reducir los accidentes de tráfico en un 30%. Lanzaron la unidad de control de tracción MSC para el TVS Apache RTR 310.

- Enero de 2022:NTN Corporation amplió su gama de sensores de velocidad de ruedas añadiendo 100 nuevas referencias, mejorando la precisión de los sistemas de control de tracción en los vehículos.

COBERTURA DEL INFORME

El informe de investigación de mercado global del sistema de control de tracción automotriz proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y avances tecnológicos. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por componente

Por tipo de sistema

Por región

|

Preguntas frecuentes

Fortune Business Insights afirma que se prevé que el mercado alcance los 10.420 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 4,9% durante el período previsto de 2026-2034.

La búsqueda de vehículos eficientes en materia de seguridad está impulsando el crecimiento del mercado.

Asia Pacífico lideró el mercado de sistemas de control de tracción automotriz en 2025.

Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG, Denso y Autoliv tienen una importante cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados