Tamaño del mercado de fluidos de transmisión, participación y análisis de la industria, por tipo (fluido de transmisión automática (ATF), fluido de transmisión manual (MTF) y otros), por aceite base (aceite mineral, aceite semisintético y aceite sintético), por usuario final (vehículos de carretera y vehículos todoterreno) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE FLUIDOS DE TRANSMISIÓN Y PERSPECTIVAS FUTURAS

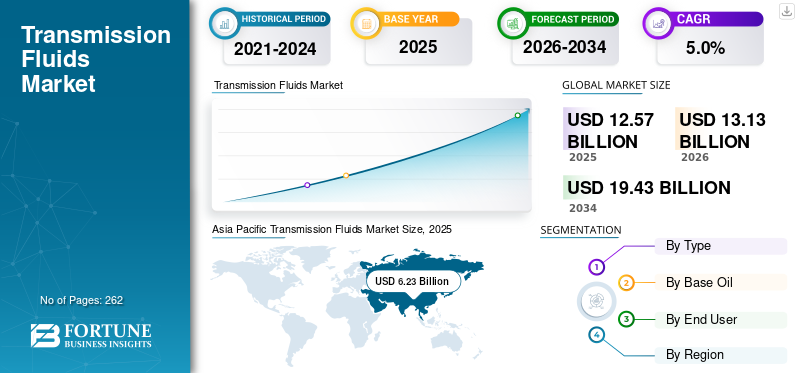

El tamaño del mercado mundial de fluidos de transmisión se valoró en 12,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,13 mil millones de dólares en 2026 a 19,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado de fluidos de transmisión con una cuota de mercado del 49,56% en 2025.

Los fluidos de transmisión son lubricantes especiales que se utilizan en transmisiones automáticas, manuales, continuamente variables y de doble embrague, y cada vez más en sistemas de transmisión híbridos y eléctricos seleccionados. En términos comerciales, el mercado cubre el fluido de transmisión automática (ATF), el fluido de transmisión manual (MTF) y otros fluidos relacionados con la transmisión, como CVT, DCT y fluidos de transmisión híbrida/e, vendidos en aplicaciones de llenado de fábrica OEM y de llenado de servicio posventa. El mercado está respaldado por la gran base mundial de vehículos y la necesidad técnica de estos fluidos en transferencia de calor, control de fricción, protección contra el desgaste, rendimiento hidráulico y calidad de los cambios. Los actores clave que operan en el mercado incluyen Shell plc, BP p.l.c., Exxon Mobil Corporation y Chevron Corporation.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FLUIDOS DE TRANSMISIÓN

El cambio hacia fluidos de baja viscosidad, específicos para OEM y electrificados para líneas motrices surge como una tendencia clave del mercado

Una tendencia importante en el mercado es el alejamiento de los aceites de transmisión tradicionales y amplios hacia sistemas de fluidos de menor viscosidad, específicos para aplicaciones y alineados con los OEM. Los fluidos de transmisión automática modernos están cada vez más diseñados para respaldar la economía de combustible, cambios suaves, resistencia a los lodos, estabilidad a la oxidación y una larga vida útil del fluido en una ventana operativa más amplia. Afton afirma que estos fluidos automáticos se encuentran entre las categorías de lubricantes más sofisticadas, mientras que sus plataformas actuales de fluidos de transmisión están posicionadas para satisfacer tanto las necesidades de rendimiento de los OEM como una amplia gama de requisitos de vehículos en uso. Esto indica que el mercado está cada vez más impulsado por la compatibilidad de aprobaciones, la durabilidad de los fluidos y el ajuste del hardware, en lugar de solo por el rendimiento de la lubricación estándar.

Una segunda tendencia importante es el surgimiento de fluidos para transmisiones híbridas y eléctricas como una capa premium distintiva dentro del mercado en general. Shell destaca que híbrido yvehículos eléctricosestán creando nuevas demandas de ingeniería para fluidos, particularmente en áreas como compatibilidad eléctrica, gestión térmica y protección de sistemas. Esto no elimina la demanda de fluidos de transmisión convencionales, pero muestra que el desarrollo futuro del mercado estará determinado más por categorías de fluidos diferenciadas y requisitos en evolución de la línea motriz que por la demanda tradicional de ATF y MTF únicamente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la adopción de transmisiones automáticas, CVT y de doble embrague para impulsar el crecimiento del mercado

Uno de los impulsores más fuertes del crecimiento del mercado de fluidos de transmisión es la creciente penetración de sistemas de transmisión automática y otros sistemas de transmisión avanzados en la flota mundial de vehículos. Dentro de la categoría automatizada, las automáticas escalonadas siguen siendo el segmento más grande, y las CVT y DCT también representan una parte considerable. Dado que estos sistemas requieren fluidos especializados para el control de la fricción, el rendimiento hidráulico, la gestión del calor y la protección de componentes, su creciente adopción respalda directamente la demanda de fluidos de transmisión de mayor rendimiento.

La demanda de productos se refuerza aún más ya que estos fluidos realizan funciones operativas centrales en lugar de funciones de aditivos periféricos. Son esenciales para la respuesta de los cambios, la durabilidad del embrague, el control de depósitos, el rendimiento antidesgaste y la estabilidad térmica en sistemas de transmisión cada vez más complejos. Los ATF deben funcionar en muchas plataformas de vehículos y transmisiones diferentes, lo que subraya la importancia central de la calidad de los fluidos para el rendimiento del tren motriz. Junto con una fuerte producción mundial de vehículos y un gran parque de vehículos instalados, esto crea una base estructural sólida para la demanda de fluidos de transmisión tanto de llenado OEM como de posventa.

RESTRICCIONES DEL MERCADO

La creciente adopción de vehículos eléctricos con batería y sistemas de propulsión de reducción más simples pueden limitar el crecimiento del mercado

Una limitación importante para el mercado es el auge de los vehículos eléctricos de batería, que pueden reducir la necesidad de fluidos de transmisión convencionales en parte de la futura flota de vehículos. Los vehículos de combustión interna tradicionales generalmente dependen de transmisiones automáticas de varias velocidades, manuales, CVT o sistemas de doble embrague que requieren fluidos de transmisión dedicados para la función hidráulica, el rendimiento de los cambios y la protección de los componentes. En cambio, muchosvehículos eléctricos de batería Utilice sistemas de transmisión de reducción más simples con menor complejidad de transmisión. El posicionamiento de los fluidos electrónicos de Shell refleja que la movilidad electrificada está cambiando significativamente los requisitos de fluidos en lugar de trasladar la misma arquitectura de fluidos de transmisión convencional a todas las plataformas de vehículos futuras.

Esta restricción no elimina por completo la demanda de lubricantes, pero ejerce una presión estructural sobre el crecimiento del volumen de ATF y MTF convencionales a lo largo del tiempo. A medida que más fabricantes de equipos originales introducen plataformas EV dedicadas, parte de la demanda futura de líneas motrices se aleja de los sistemas de transmisión tradicionales hacia necesidades de lubricación y perfiles de consumo diferentes. En términos prácticos, esto significa que el mercado puede seguir creciendo en valor a través de la premiumización y nuevas categorías de fluidos, mientras que los segmentos de fluidos de transmisión heredados pueden enfrentar una expansión de volumen comparativamente más lenta.

OPORTUNIDADES DE MERCADO

Trenes motrices híbridos, fluidos eléctricos dedicados y productos de servicio premium para crear oportunidades de crecimiento

Una de las oportunidades importantes en el mercado reside en las transmisiones híbridas y el desarrollo de fluidos eléctricos específicos. Los vehículos híbridos siguen utilizando sistemas complejos relacionados con la transmisión y requieren fluidos capaces de equilibrar la protección contra el desgaste, la durabilidad, el rendimiento de refrigeración y la compatibilidad con materiales y componentes avanzados. Shell afirma que los vehículos híbridos y eléctricos están provocando algunos de los mayores cambios de ingeniería y diseño en la industria de la movilidad, creando la demanda de nuevas tecnologías de fluidos adaptadas a estos sistemas. Esto abre un atractivo espacio de crecimiento para proveedores con sólidas capacidades de formulación, experiencia en aditivos y relaciones de desarrollo OEM.

Otra gran oportunidad reside en los productos premium de servicio completo diseñados para los mercados de instaladores y talleres. La tecnología ATF para múltiples vehículos de Afton muestra que los proveedores de lubricantes se centran cada vez más en productos que combinan una amplia cobertura de vehículos con certificación OEM y rendimiento avanzado. Esto respalda la demanda de fluidos de transmisión sintéticos y respaldados por aprobación de mayor valor que ayuden a simplificar los inventarios de los talleres y al mismo tiempo mantengan la credibilidad técnica. A medida que aumenta la diversidad de transmisiones y los usuarios finales otorgan mayor importancia a la calidad de los cambios, la durabilidad y el servicio compatible con los OEM, se espera que los fluidos de llenado de servicio premium capturen una mayor participación del valor de mercado.

DESAFÍOS DEL MERCADO

La complejidad de la aprobación de OEM, la diversidad de transmisión y el riesgo de aplicación incorrecta crean desafíos en el mercado

Un desafío importante en el mercado de fluidos de transmisión es la creciente diversidad de sistemas de transmisión y la creciente especificidad de los requisitos de fluidos OEM. El mercado incluye transmisiones automáticas escalonadas, manuales, CVT, DCT, sistemas de transmisión híbridos y arquitecturas electrificadas seleccionadas, cada una con distintos requisitos de fricción, térmica y compatibilidad de materiales. La propia estructura de fluidos de transmisión de Infineum separa múltiples familias de fluidos, lo que demuestra que el mercado no puede tratarse como un espacio de lubricación único y universal. Esto aumenta la complejidad de la formulación, los requisitos de validación y las barreras técnicas para los proveedores.

El desafío se magnifica en el mercado de repuestos, donde la selección inadecuada de fluidos puede afectar la calidad de los cambios, el comportamiento del embrague, el rendimiento térmico y el cumplimiento del OEM. El posicionamiento del fluido de transmisión de Afton pone un fuerte énfasis en la certificación OEM y la idoneidad en poblaciones de vehículos definidas, lo que subraya la importancia crítica de la precisión de la aplicación. Esto favorece a proveedores técnicamente más fuertes y marcas establecidas, pero también aumenta la carga comercial en torno a la educación de los instaladores, el soporte de canales y el mapeo preciso de productos, especialmente a medida que el mercado se vuelve más impulsado por las especificaciones.

TENDENCIAS DE INVESTIGACIÓN Y DESARROLLO (I+D)

La investigación y el desarrollo en el mercado se centran cada vez más en la durabilidad de la fricción, la eficiencia de baja viscosidad, la resistencia a la oxidación y la compatibilidad con hardware de transmisión más avanzado. El posicionamiento de aditivos para la línea motriz de Afton muestra que el desarrollo de fluidos de transmisión está cada vez más dirigido a ayudar a los formuladores a ofrecer una mejor economía de combustible, un rendimiento de cambios estable, resistencia a los lodos y una vida útil más larga del fluido en los sistemas de transmisión modernos. Esto sugiere que el desarrollo de productos se está moviendo hacia formulaciones de rendimiento específico y con un diseño más estricto en lugar de aceites de transmisión amplios y de estilo básico.

La I+D también está cada vez más vinculada a los requisitos de las líneas motrices híbridas y eléctricas. La plataforma de fluidos electrónicos de Shell destaca la importancia de la compatibilidad eléctrica, la gestión térmica, la protección y la eficiencia del sistema en la movilidad electrificada. Esto indica que la futura innovación en fluidos de transmisión dependerá cada vez más de qué tan bien las formulaciones puedan satisfacer tanto las necesidades de las transmisiones convencionales como la demanda emergente de los sistemas de transmisión electrificados. A medida que las arquitecturas de transmisión y línea motriz continúan evolucionando, es probable que la investigación y el desarrollo sigan centrándose en equilibrar el rendimiento de la lubricación convencional con las nuevas demandas operativas creadas por sistemas integrados y eléctricamente sensibles.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de fluidos de transmisión automática (ATF) lidera el mercado debido a su amplio uso en turismos y SUV

Según el tipo, el mercado se segmenta en fluido de transmisión automática (ATF), fluido de transmisión manual (MTF) y otros.

Entre ellos, se espera que el segmento de fluidos de transmisión automática (ATF) tenga la participación dominante en el mercado global. Este dominio se debe principalmente a la creciente penetración de las transmisiones automáticas en los turismos y los SUV y a una proporción cada vez mayor devehículos comerciales ligeros.Las transmisiones automáticas siguen siendo el formato de transmisión más adoptado en los principales mercados automotrices, como América del Norte, China, Japón y varias economías urbanizadas donde la comodidad de conducción, los cambios de marcha más suaves y la reducción de la fatiga del conductor se valoran más que la operación manual. Además, los sistemas automáticos modernos de varias velocidades requieren fluidos de alta ingeniería para la lubricación, la respuesta hidráulica, el enfriamiento y el control de la fricción, lo que refuerza aún más el liderazgo del segmento tanto en términos de volumen como de valor.

El segmento de fluidos de transmisión manual (MTF) tiene una participación significativa, ya que los vehículos manuales todavía tienen una presencia visible en mercados sensibles al precio y en aplicaciones comerciales, utilitarias y de flotas seleccionadas. Las transmisiones manuales generalmente se asocian con un menor costo de adquisición, una mayor familiaridad con la mecánica y un uso continuo en regiones donde la penetración automática aún se está desarrollando. Sin embargo, el segmento está perdiendo gradualmente participación relativa a medida que las automáticas, las CVT y los sistemas de doble embrague se expanden en la producción mundial de vehículos. Se prevé que el segmento se expandirá a una tasa compuesta anual del 4,5% durante el período previsto.

El segmento de otros incluye CVT, DCT y fluidos de transmisión híbrida/e. Aunque tiene una participación menor, este segmento sigue siendo comercialmente importante ya que refleja el cambio del mercado hacia categorías de fluidos de transmisión más especializadas y de mayor rendimiento.

Por aceite base

El segmento de aceite sintético lidera el mercado debido a los crecientes requisitos de rendimiento de las transmisiones modernas

Basado en el aceite base, el mercado se segmenta enaceite mineral,aceite semisintético y aceite sintético.

Entre ellos, se espera que el segmento de aceite sintético ocupe la principal cuota del mercado mundial. Este dominio está respaldado por los crecientes requisitos de rendimiento de las transmisiones modernas, que operan en condiciones térmicas, de fricción y de durabilidad más estrictas que los sistemas de transmisión más antiguos. Los fluidos de transmisión sintéticos ofrecen una mejor estabilidad a la oxidación, propiedades de flujo a baja temperatura, resistencia al corte y una vida útil prolongada, lo que los hace más adecuados para aplicaciones de transmisión automática, CVT, DCT e híbrida. Su creciente aceptación también está respaldada por la preferencia de los OEM por fluidos de especificaciones más altas que mejoran la economía de combustible, respaldan cambios más suaves y ayudan a cumplir con las expectativas de intervalos de cambio más largos.

El segmento de aceites semisintéticos muestra un crecimiento positivo ya que ofrece un equilibrio práctico entre costo y rendimiento. Estos productos se utilizan ampliamente en mercados y categorías de vehículos donde los usuarios finales desean una mayor durabilidad y un mejor rendimiento de fluidos que los que pueden ofrecer los aceites minerales, pero a un costo menor que los productos totalmente sintéticos. Por lo tanto, los fluidos semisintéticos siguen siendo atractivos en una amplia gama de aplicaciones de llenado de servicio y de posventa. El segmento está preparado para representar una tasa compuesta anual del 4,6% durante el período previsto.

Se espera que el segmento de petróleo mineral muestre un crecimiento notable. Continúa brindando servicio a flotas de vehículos más antiguas, entornos de servicio de menor costo y aplicaciones de transmisión manual seleccionadas. Sin embargo, su posición relativa está bajo presión por el cambio en toda la industria hacia tecnologías de fluidos premium y aprobadas por OEM.

Por usuario final

El segmento de vehículos de carretera lidera el mercado gracias al gran parque mundial de vehículos

Según el usuario final, el mercado se segmenta en vehículos de carretera y vehículos todoterreno.

Entre ellos, se espera que el segmento de vehículos de carretera tenga la cuota de mercado dominante de fluidos de transmisión. Esta participación está respaldada por un parque global muy grande deturismos, vehículos comerciales ligeros y vehículos comerciales pesados, todos los cuales requieren fluidos de transmisión durante el llenado de fábrica y durante toda su vida útil en aplicaciones de llenado de servicio. La necesidad recurrente de mantenimiento, reemplazo de fluidos y servicio de transmisión en la movilidad urbana, el transporte de carga, los viajes compartidos y la propiedad de vehículos personales fortalece aún más la demanda. Dado que los vehículos de carretera representan la mayor proporción de la producción automotriz mundial y la mayor base de vehículos instalados, continúan formando la base principal de la demanda de fluidos de transmisión en todo el mundo.

Se espera que el segmento de vehículos todoterreno registre una tasa compuesta anual del 3,8% durante el período previsto. Este segmento incluye maquinaria de construcción, equipos agrícolas, vehículos de minería y otros sistemas todoterreno de servicio pesado que operan en condiciones exigentes de carga y temperatura. Estos vehículos a menudo requieren fluidos duraderos para transmisión y línea motriz con fuertes características de rendimiento térmico y antidesgaste. Aunque el segmento no coincide con la escala de la demanda en carretera, sigue siendo importante en los mercados industriales y de infraestructura donde el tiempo de actividad de los equipos, la capacidad de carga y los entornos operativos severos respaldan un consumo constante de fluidos.

PERSPECTIVA REGIONAL DEL MERCADO DE FLUIDOS DE TRANSMISIÓN

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Transmission Fluids Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la participación dominante del mercado global. La región se beneficia de su gran base de producción de vehículos, un vasto parque de vehículos instalados y una fuerte concentración de la actividad de fabricación de automóviles en China, Japón, India, Corea del Sur y el Sudeste Asiático. Asia Pacífico sigue siendo la región más importante, ya que combina una alta demanda de llenado de fábrica OEM con una oportunidad en expansión de llenado de servicio a medida que la base regional de vehículos continúa envejeciendo y diversificándose. La región es especialmente importante para el fluido de transmisión automática, el fluido CVT y otros fluidos avanzados para el sistema de transmisión, dada la escala de fabricación de vehículos de pasajeros y la amplia presencia de plataformas de producción automotriz tanto para el mercado masivo como de alto volumen.

Mercado de fluidos de transmisión de China

El mercado de China es uno de los mercados más grandes a nivel mundial, con ingresos en 2025 de 3.170 millones de dólares, lo que representa aproximadamente el 25,2% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

Se espera que América del Norte registre una demanda fuerte y constante durante el período previsto. La región se beneficia de una muy alta penetración de transmisiones automáticas, una gran flota de vehículos instalados y un ecosistema maduro de servicios posventa. América del Norte es uno de los mercados más importantes, ya que los sistemas de transmisión automática dominan las plataformas de pasajeros y camiones ligeros, lo que crea una fuerte demanda estructural de fluidos automáticos y productos de llenado de servicio sintéticos de primera calidad. La región también se beneficia de un mayor valor promedio de los fluidos, impulsado por la fuerte aceptación de formulaciones sintéticas y alineadas con OEM en talleres profesionales y canales minoristas de posventa.

Mercado de fluidos de transmisión de EE. UU.

En 2025, el mercado estadounidense estaba valorado en 2.530 millones de dólares, impulsado principalmente por la fuerte demanda del sector industrial. Estados Unidos representa aproximadamente el 20,2% de las ventas del mercado mundial.

Europa

Se espera que el mercado europeo mantenga una posición significativa en el mercado debido a su gran parque de vehículos, su industria automotriz bien establecida y su creciente énfasis en los sistemas de fluidos de alto rendimiento que cumplen con los estándares OEM. La región sigue siendo comercialmente importante ya que combina la propiedad madura de vehículos de pasajeros con una fuerte demanda de lubricantes técnicamente avanzados, particularmente en los mercados automotrices premium. Europa también es importante porque tiene una amplia combinación de plataformas de transmisión manuales, automáticas, DCT e híbridas, lo que respalda la demanda continua en varias categorías de fluidos en lugar de un solo tipo de producto dominante.

Mercado de fluidos de transmisión de Alemania

El mercado alemán estaba valorado en alrededor de 480 millones de dólares en 2025, lo que representa aproximadamente el 3,9% de los ingresos del mercado mundial.

Mercado de fluidos de transmisión del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 290 millones de dólares en 2025, lo que representa aproximadamente el 2,3% de los ingresos del mercado mundial.

América Latina

América Latina es un mercado más pequeño pero comercialmente relevante. La región se beneficia de una flota de vehículos considerable en uso, una dependencia continua de los vehículos de combustión interna y requisitos crecientes de servicios posventa en todas las categorías de vehículos comerciales y de pasajeros. Se espera que el crecimiento del mercado siga siendo moderado, respaldado más por la demanda de reemplazo y el mantenimiento de vehículos viejos que por una penetración muy alta de tecnologías de transmisión avanzadas.

Mercado de fluidos de transmisión de Brasil

El mercado brasileño estaba valorado en alrededor de 430 millones de dólares en 2025, lo que representa aproximadamente el 3,4% de los ingresos del mercado mundial.

Medio Oriente y África

El mercado de Medio Oriente y África sigue siendo comparativamente pequeño, pero tiene potencial comercial debido a su dependencia del mantenimiento de vehículos, lubricantes importados de primera calidad y la demanda de servicios de flotas en varios mercados principales. Es probable que el crecimiento regional dependa de la expansión de la propiedad de vehículos, los requisitos de durabilidad de las flotas comerciales y de pasajeros y la necesidad continua de servicio de transmisión en condiciones climáticas y operativas exigentes.

Mercado de fluidos de transmisión del CCG

El mercado del CCG estaba valorado en alrededor de 260 millones de dólares en 2025, lo que representa aproximadamente el 2,1% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas fundamentales compiten basándose en redes de distribución y aprobaciones OEM para superar a sus rivales

Los actores clave en el mercado compiten basándose en aprobaciones de OEM, formulaciones avanzadas, compatibilidad con múltiples vehículos, tecnologías sintéticas de baja viscosidad y sólidas redes de distribución. El mercado incluye grandes empresas integradas de petróleo y lubricantes como Shell, bp/Castrol, ExxonMobil, Chevron, TotalEnergies y Phillips 66, junto con especialistas centrados en lubricantes como FUCHS, Valvoline Global Operations, Idemitsu Kosan, ENEOS, Petro-Canada Lubricants y LIQUI MOLY. Las páginas de productos de las empresas y los materiales corporativos muestran una clara división entre amplios actores energéticos integrados que compiten sobre la base del suministro global, aceites base y grandes carteras de lubricantes y empresas de lubricantes especializados que compiten mediante la adaptación de aplicaciones, la alineación OEM y el posicionamiento premium en el mercado de repuestos.

LISTA DE EMPRESAS CLAVE DE FLUIDOS DE TRANSMISIÓN PERFILADAS

- Shell plc(Reino Unido)

- BP plc(Reino Unido)

- Corporación Exxon Mobil(A NOSOTROS.)

- Corporación Chevron (EE.UU.)

- Operaciones globales de Valvoline(A NOSOTROS.)

- TotalEnergies SE (Francia)

- FUCHS SE (Alemania)

- Compañía Phillips 66 (EE. UU.)

- Idemitsu Kosan Co., Ltd. (Japón)

- Grupo ENEOS (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2025: Lubricantes Shell El fluido térmico Shell EV-Plus con tecnología PurePlus ayudó a habilitar una arquitectura de tren motriz BEV enfriada por inmersión. Las pruebas demostraron que el fluido podría actuar como una solución de gestión térmica todo en uno para todo el tren motriz BEV. Esto es importante para el panorama de los fluidos de transmisión, ya que muestra cómo los proveedores líderes se están extendiendo más allá de los ATF y MTF convencionales hacia plataformas de fluidos térmicos y líneas motrices electrificadas.

- Agosto de 2025:Castrol amplió su línea de fluidos de transmisión Castrol ON EV con nuevos productos para motores eléctricos húmedos, basándose en la gama anterior de fluidos de transmisión D1 y D2 para posventa de vehículos eléctricos. El lanzamiento destaca cómo las principales marcas de lubricantes están desarrollando productos de fluidos de transmisión específicos para transmisiones electrificadas en lugar de depender únicamente de fluidos de transmisiones convencionales.

- Marzo de 2025:ENEOS anunció planes para acelerar el descubrimiento y la optimización impulsados por IA de nuevos lubricantes y fluidos de refrigeración por inmersión con NVIDIA ALCHEMI y PFCC Matlantis. Si bien es más amplio que los fluidos de transmisión por sí solos, el desarrollo indica una innovación más rápida en la formulación en todas las categorías de lubricantes avanzados y futuros fluidos de transmisión.

COBERTURA DEL INFORME

El informe de mercado de fluidos de transmisión proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos y aplicaciones. Además, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca desarrollos clave. Además de los factores mencionados anteriormente, el informe también cubre varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares), volumen (millones de litros) |

| Índice de crecimiento | CAGR del 5,0% de 2026 a 2034 |

| Segmentación | Por tipo, aceite base, usuario final y región |

| Por tipo |

|

| Por aceite base |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 12,57 mil millones de dólares en 2025 y se proyecta que alcance los 19,43 mil millones de dólares en 2034.

Está previsto que el mercado muestre un crecimiento constante a una tasa compuesta anual del 5,0% durante el período previsto de 2026-2034.

Se espera que el segmento de vehículos de carretera lidere el mercado durante el período de previsión.

Asia Pacífico tiene la mayor cuota de mercado.

La creciente adopción de transmisiones automáticas, CVT y de doble embrague es un factor clave que impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 262

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados