Tamaño del mercado de sistemas de torreta, participación, industria y análisis de la guerra entre Rusia y Ucrania, por plataforma (terrestre, naval y aérea), por tecnología (hidráulica, eléctrica/electromecánica, híbrida y clase de tecnología de sensores (óptica, IR, radar, lidar)), por modo de implementación (montada en vehículo, casco naval, estacionaria y montada en drones), por arma (calibre pequeño (≤ 30 mm), calibre mediano (30–50 mm), de gran calibre y misil/cohete integrado), por componente (accionamiento de torreta (motores, cajas de cambios), control de torreta/electrónica de control

Descripción general del mercado de sistemas de torreta

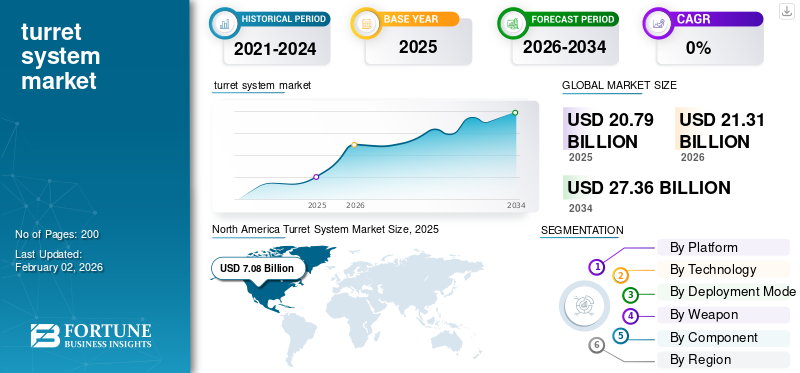

El tamaño del mercado mundial del sistema de torreta se valoró en 20,79 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,31 mil millones de dólares en 2026 a 27,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,17% durante el período previsto. América del Norte dominó el mercado global con una participación del 34,06% en 2025.

El mercado global de sistemas de torreta está experimentando una transformación constante impulsada por la modernización, la autonomía y la modularidad. Los sistemas de torreta que abarcan soportes de armas, estaciones remotas y plataformas de sensores son fundamentales para mejorar la precisión, la protección y el conocimiento de la situación en los dominios terrestre, naval y aéreo. El mercado se está expandiendo a medida que los países reemplazan las torretas hidráulicas y operadas manualmente por sistemas electromecánicos, estabilizados y asistidos por IA capaces de enfrentar diversas amenazas, incluidos drones y objetivos blindados. Las crecientes tensiones geopolíticas, particularmente en Europa y Asia Pacífico, están impulsando las adquisiciones de defensa y las iniciativas de producción conjunta. Al mismo tiempo, los avances tecnológicos en propulsores eléctricos, software de control de incendios ysensorfusion están redefiniendo la funcionalidad de la torreta. La convergencia de estas tendencias posiciona a los sistemas de torreta como un subsistema indispensable en los programas de modernización de la defensa y la guerra moderna.

El panorama del sistema de torretas está liderado por una combinación de defensas principales establecidas e innovadores emergentes. Los principales contribuyentes incluyen BAE Systems (Reino Unido), Rheinmetall AG (Alemania), Leonardo S.p.A. (Italia), Elbit Systems (Israel) y General Dynamics (EE. UU.), todos los cuales ofrecen soluciones integrales de torretas terrestres y navales. Empresas de apoyo como Northrop Grumman, Moog, FN Herstal, Thales y Denel se especializan en tecnologías de actuación, control y estabilización. Además, los fabricantes asiáticos de defensa en India, Corea del Sur y China están ampliando rápidamente las capacidades de las torretas locales, intensificando la competencia global y diversificando la base de suministro de sistemas tripulados y no tripulados.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas de torreta CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 20,79 mil millones de dólares

- Tamaño del mercado en 2026: 21,31 mil millones de dólares

- Tamaño del mercado previsto para 2034: 27.360 millones de dólares

- CAGR: 3,17% entre 2026 y 2034

- América del Norte dominó el mercado mundial de sistemas de torreta con una participación del 34,06% en 2025.

- Se proyecta que el segmento terrestre tendrá una participación del 62,93% en 2026.

- Se espera que el segmento montado en vehículos represente una participación del 58,19% en 2026.

América del norte

América del Norte: 7.260 millones de dólares en 2026. Fuerte demanda de modernización de la flota militar, sistemas de control de fuego asistidos por IA y mejoras navales y blindadas avanzadas.

Europa

Europa: 6.320 millones de dólares en 2026. El aumento del gasto en defensa y los programas de rearme posconflicto impulsan mejoras en los sistemas de vehículos y torretas navales.

Asia Pacífico

Asia Pacífico USD 5970 millones en 2026. Rápido crecimiento impulsado por la modernización de la defensa local, las necesidades de seguridad fronteriza y la adopción de sistemas de torretas no tripuladas.

A NOSOTROS.

Estados Unidos: 6.290 millones de dólares en 2026. I+D continua en sistemas de torretas eléctricas y autónomas que respalden la modernización de la defensa a largo plazo.

Japón

Japón 760 millones de dólares en 2026. Mayor atención a la producción de defensa nacional y la integración avanzada de sistemas de torretas.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Aceleración de la modernización de la defensa inducida por el conflicto entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha remodelado profundamente el mercado global de sistemas de torreta, impulsando la aceleración de los ciclos de adquisición y modernización. El conflicto ha demostrado la renovada importancia de los vehículos blindados, las estaciones de armas remotas y los sistemas de torretas estabilizadas en una guerra de alta intensidad saturada de drones. Las fuerzas ucranianas y rusas han dependido en gran medida de plataformas equipadas con torretas para operaciones tanto ofensivas como defensivas, lo que demuestra que la movilidad, la capacidad de supervivencia y el rápido enfrentamiento al objetivo siguen siendo decisivos en el campo de batalla moderno. En consecuencia, los estados miembros de la OTAN y los aliados europeos han aumentado los presupuestos de defensa, acelerado los programas de reemplazo de vehículos y reactivado líneas de fabricación inactivas para sistemas de torretas blindadas y navales.

Estados Unidos, Alemania, Polonia, el Reino Unido y Corea del Sur fueron testigos de un aumento en los pedidos de sistemas de torreta modulares, eléctricos y controlados a distancia para reponer las reservas y mejorar las flotas. Al mismo tiempo, las cadenas de suministro globales se han vuelto más estrictas, particularmente en el caso de la óptica,giroscopiosy actuadores electromecánicos, lo que provoca cuellos de botella en la producción. La guerra también ha validado la demanda de torretas no tripuladas y sistemas autónomos de control de fuego capaces de atacar drones y municiones merodeadoras. Como resultado, el conflicto ha restablecido efectivamente las prioridades de defensa global, asegurando que el crecimiento del mercado del sistema de torreta se mantenga en una trayectoria de crecimiento elevada impulsada por la guerra.

TENDENCIAS DEL MERCADO DEL SISTEMA DE TORRETA

Electrificación, autonomía e integración modular son las principales tendencias del mercado

La tendencia general en el mercado de sistemas de torreta es el cambio hacia arquitecturas electrificadas, inteligentes y modulares en plataformas terrestres, navales y aéreas. Las torretas hidráulicas tradicionales están siendo reemplazadas rápidamente por accionamientos eléctricos y electromecánicos, que ofrecen mayor confiabilidad, menor mantenimiento y una integración más sencilla con los sistemas digitales de control de incendios. La adopción de objetivos habilitados por IA, fusión de sensores y óptica estabilizada está transformando las torretas de simples monturas de armas en sofisticados subsistemas de combate en red. En toda la OTAN y las naciones aliadas, los diseños de torretas modulares permiten una reconfiguración rápida entre funciones de armas, misiles o vigilancia, lo que extiende la vida útil de las plataformas y reduce los costos del ciclo de vida. En el lado aéreo, las torretas de cardán livianas están integrando paquetes multisensor para misiones ISR (Inteligencia, Vigilancia y Reconocimiento), al mismo tiempo que los sistemas navales utilizan cada vez más algoritmos automatizados de control de fuego para la defensa cercana. Otra tendencia dominante es la proliferación de torretas remotas y no tripuladas, en particular para vehículos blindados yUAV, mejorando la capacidad de supervivencia de la tripulación. La ciberseguridad y la estandarización digital se están volviendo parte integral del diseño de sistemas de torreta a medida que las fuerzas de defensa pasan a una guerra centrada en redes. En general, el mercado está girando hacia ecosistemas de torreta electrificados, autónomos y definidos por software, que combinan precisión mecánica con inteligencia digital.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Modernización de la defensa y crecientes tensiones transfronterizas para impulsar el crecimiento del mercado

El principal impulsor de la demanda de sistemas de torreta es la ola global de modernización de la defensa provocada por las crecientes tensiones geopolíticas y el resurgimiento de la guerra convencional. Países de Europa, Asia y Medio Oriente están reemplazando activamente las torretas hidráulicas heredadas por sistemas digitales, eléctricos y estabilizados capaces de operar enguerra electrónicaambientes. El aumento constante de los presupuestos de defensa, especialmente en Estados Unidos, Alemania, India y China, está impulsando la adquisición de vehículos blindados, cañones navales y plataformas de torretas montadas en vehículos aéreos no tripulados de próxima generación. El énfasis operativo en la protección de la tripulación y la letalidad de precisión sustenta la adopción de estaciones de armas remotas y torretas no tripuladas. Además, los avances en inteligencia artificial, computación de control de fuego y fusión de sensores han hecho que los sistemas de torretas modernos sean críticos para las redes de comando multidominio. En Asia Pacífico y Europa del Este, las tensiones fronterizas y los programas de modernización están sustentando la demanda continua de soluciones de torretas modulares y livianas. En conjunto, estas tendencias garantizan que la modernización de la defensa y la competencia geopolítica sigan siendo impulsores persistentes del crecimiento de la participación de mercado de los sistemas de torreta.

RESTRICCIONES DEL MERCADO

Barreras de costos, complejidad y control de exportaciones que obstaculizan el crecimiento del mercado

A pesar de la sólida demanda, el mercado de sistemas de torreta enfrenta restricciones estructurales centradas en el alto costo del sistema, la complejidad de la integración y las restricciones a las exportaciones. Las torretas modernas son costosas de diseñar, probar y calificar con control de fuego asistido por IA, accionamiento electromecánico y estabilización avanzada. Los presupuestos de defensa más pequeños, particularmente en los países emergentes, a menudo retrasan las adquisiciones o limitan el alcance a las modernizaciones en lugar de las nuevas construcciones. Los complejos requisitos de integración con subsistemas de vehículos y barcos (potencia, retroceso, comunicación) aumentan aún más el tiempo y el costo. La dependencia de la cadena de suministro de componentes especializados como rodamientos de precisión, servomotores y sensores ópticos introduce vulnerabilidad a la escasez global. Además, las leyes de control de exportaciones (por ejemplo, ITAR, restricciones de defensa de la UE) pueden obstaculizar la colaboración y las ventas transfronterizas, fragmentando la base de suministro global. Otra limitación es la carga de mantenimiento: las torretas eléctricas exigen personal técnico altamente capacitado y piezas especializadas. Estos desafíos limitan colectivamente la escalabilidad del mercado en regiones sensibles a los costos, moderando las tasas de crecimiento a pesar del aumento de los presupuestos de defensa.

OPORTUNIDADES DE MERCADO

Aumento de los segmentos no tripulados, de exportación y de modernización para crear oportunidades de mercado

Existen importantes oportunidades en los sistemas de torretas no tripulados y modernizados, junto con el potencial de exportación a los mercados de defensa en desarrollo. A medida que los ejércitos globales priorizan la seguridad de la tripulación y el combate de precisión, las torretas no tripuladas operadas remotamente o asistidas por IA tienen una demanda creciente tanto para plataformas terrestres como navales. Reequipar vehículos blindados y patrulleras más antiguos con modernas torretas eléctricas o con sensores es una alternativa rentable al reemplazo completo de la plataforma, creando un gran mercado de actualizaciones en Europa, Asia y Medio Oriente. Los productores de defensa emergentes en India, Corea del Sur y Türkiye también están apuntando a oportunidades de exportación mediante el desarrollo de sistemas de torretas fabricados localmente alineados con los estándares globales pero a un costo menor. El cambio a torretas modulares multimisión capaces de cambiar entre armas, misiles y cargas útiles de sensores ofrece un nuevo nicho comercial para integradores de sistemas y proveedores de componentes. Además, el crecimiento de los sistemas de torretas de pequeño calibre y montados en vehículos aéreos no tripulados para aplicaciones de vigilancia y contradrones abre nuevas vías en el segmento aeroespacial. A medida que los países amplían la cooperación en materia de defensa y localizan la fabricación, las empresas que pueden ofrecer tecnologías de torreta modulares, interoperables y autónomas pueden captar una importante participación de mercado.

DESAFÍOS DEL MERCADO

La transición tecnológica y los riesgos de ciberseguridad son grandes desafíos para el crecimiento

La industria de los sistemas de torreta enfrenta desafíos complejos a medida que realiza la transición hacia arquitecturas digitales, autónomas y en red. La integración de objetivos impulsados por IA, fusión de múltiples sensores y control de incendios definido por software no solo aumenta la capacidad del sistema sino también la vulnerabilidad cibernética. Las torretas en red en plataformas no tripuladas presentan posibles puntos de entrada para intrusiones cibernéticas, lo que exige un cifrado sólido y monitoreo en tiempo real. Otro desafío importante es lograr la interoperabilidad y la estandarización entre plataformas de diferentes fabricantes de equipos originales y naciones, particularmente en coaliciones de defensa multinacionales. Tecnológicamente, sustituir los mecanismos hidráulicos por accionamientos eléctricos o híbridos requiere rediseñar las estructuras mecánicas centrales, introduciendo largos ciclos de calificación. La conservadora cultura de certificación del sector de defensa frena la adopción de materiales y técnicas de automatización innovadores. Además, la creciente densidad de vehículos aéreos no tripulados, municiones merodeadoras y sistemas de energía dirigida está redefiniendo la dinámica del campo de batalla, lo que obliga a los diseñadores de torretas a adaptarse rápidamente. Equilibrando la digitalización de vanguardia con la solidez del campo de batalla,ciberseguridad, y la asequibilidad sigue siendo el desafío decisivo para los fabricantes de torretas.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

La modernización global y los conflictos fronterizos impulsan el crecimiento del segmento terrestre

Por plataforma, el mercado se segmenta en terrestre, naval y aéreo.

En 2026, el segmento terrestre capturó la mayor proporción y se prevé que domine con una participación del 62,93%. El dominio del segmento está liderado por la modernización generalizada de vehículos blindados, vehículos de combate de infantería y tanques. Los crecientes conflictos fronterizos en Europa y Asia están obligando a las naciones a reemplazar los sistemas heredados con torretas estabilizadas, modulares y no tripuladas, mejorando la movilidad, la supervivencia y la potencia de fuego habilitada en red en el terreno.

Se espera que el segmento naval crezca a una tasa compuesta anual del 2,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Los sistemas eléctricos y electromecánicos son altamente preferidos debido a su confiabilidad y eficiencia.

Por tecnología, el segmento se clasifica en clase de tecnología hidráulica, eléctrica/electromecánica, híbrida y de sensores (óptica, IR,Radar, lidar).

El segmento eléctrico/electromecánico obtuvo la mayor participación de mercado y se prevé que domine con una participación del 42,98 % en 2026. Las torretas eléctricas/electromecánicas tienen una gran demanda a medida que los militares hacen la transición de sistemas hidráulicos a propulsores eléctricos más livianos y eficientes. Estos sistemas ofrecen una precisión superior, menor mantenimiento y una estabilización más suave, lo que respalda la integración con plataformas autónomas y controladas de forma remota. Su eficiencia energética y compatibilidad digital los hacen vitales para los vehículos de defensa de próxima generación.

Se espera que el segmento de desminado híbrido crezca a una tasa compuesta anual del 3,2% durante el período previsto.

Por modo de implementación

Las torretas montadas en vehículos experimentan una gran demanda debido a su flexibilidad operativa

El segmento del modo de despliegue se clasifica en montado en vehículos, casco naval, estacionario y montado en drones.

El segmento montado en vehículos tuvo la mayor participación de mercado en 2025 y liderará en 2026 con una participación del 58,19%. La demanda de torretas montadas en vehículos se está acelerando a medida que las fuerzas priorizan la movilidad, la modularidad y la rápida implementación. Las torretas montadas permiten que las columnas blindadas, los convoyes de patrulla y las unidades de reconocimiento mantengan una preparación letal mientras se mueven. El aumento de estaciones de armas remotas y plataformas de artillería móviles fortalece aún más la importancia estratégica y el impulso de adquisiciones de este segmento.

Se espera que el segmento montado en drones crezca a una tasa compuesta anual del 5,2% durante el período previsto.

Por arma

Los sistemas de pequeño calibre (≤ 30 mm) son líderes debido a su peso ligero y sus aplicaciones no tripuladas

Por armamento, el mercado se clasifica en pequeño calibre (≤ 30 mm), mediano calibre (30-50 mm), gran calibre y misil/cohete integrado.

En 2026, el segmento de pequeño calibre (≤ 30 mm) ocupará la posición de liderazgo y dominará con una cuota prevista del 30,55%. La fuerte demanda del segmento está liderada por su idoneidad para vehículos blindados ligeros, vehículos aéreos no tripulados y patrulleras navales. Estos sistemas ofrecen potencia de fuego eficaz con un retroceso y un peso mínimos, alineándose con la tendencia de defensa hacia plataformas de combate no tripuladas, de rápido despliegue y rentables en múltiples entornos operativos.

Se espera que el segmento de calibre medio (30–50 mm) crezca a una tasa compuesta anual del 3,3% durante el período previsto.

Por componente

La digitalización impulsa una mayor demanda de electrónica de control de torretas y control de incendios

Por componentes, el mercado se clasifica en accionamiento de torreta (motores, cajas de cambios), control de torreta/electrónica de control de fuego, estabilización/cardanes y otros.

El componente electrónico de control de torreta/control de fuego lideró en 2024 y capturará una participación de mercado líder del 32,95% en 2025 a medida que las fuerzas armadas adopten la inteligencia artificial, la automatización y la fusión de sensores. El combate moderno exige la adquisición de objetivos en tiempo real y un combate de precisión. La integración de módulos digitales de control de fuego y sistemas de gestión de batalla en red hace que este segmento sea fundamental para la evolución de las torretas inteligentes y autónomas.

Se espera que el segmento de torreta (motores, cajas de cambios) crezca a una tasa compuesta anual del 3,2% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE SISTEMA DE TORRETA

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Turret System Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

La región de América del Norte captó el 34,06% del mercado mundial en 2025, generó 7.080 millones de dólares en ingresos y se prevé que alcance los 7.260 millones de dólares en 2026. La demanda en esta región está liderada por los EE. UU., impulsada por la modernización de flotas blindadas, mejoras de las torretas navales y estaciones de armas remotas avanzadas. El enfoque en el control de incendios asistido por IA y los accionamientos de torretas eléctricas sostiene una demanda constante, y las exportaciones respaldan la estabilidad manufacturera regional y el crecimiento incremental.

En 2026, se estima que el mercado estadounidense alcanzará los 6.290 millones de dólares, ya que sigue siendo el mercado más grande del mundo, impulsado por la inversión continua en I+D, el desarrollo de torretas autónomas y la modernización de Abrams, Stryker y las plataformas navales. Una financiación sólida para sistemas eléctricos e integrados de IA garantiza la estabilidad de la demanda a largo plazo, con programas de exportación paralelos que respaldan las necesidades de defensa de las naciones aliadas.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 6.180 millones de dólares en 2025, lo que representa una cuota del 29,71%, y se espera que alcance los 6.320 millones de dólares en 2026. La demanda de Europa está aumentando debido a los programas de rearme y la reposición de la flota tras el conflicto entre Rusia y Ucrania. Alemania, el Reino Unido, Polonia y Francia están actualizando rápidamente los sistemas de vehículos y torretas navales con propulsores eléctricos y cargas útiles modulares, empujando a Europa a su fase de adquisiciones de defensa más sólida en décadas. Se prevé que el mercado del Reino Unido alcance los 1.640 millones de dólares en 2026, mientras que el mercado alemán alcance los 1.780 millones de dólares en 2026.

Asia Pacífico

En 2025, la región de Asia Pacífico generó 5.800 millones de dólares, lo que contribuyó con el 27,88 % a los ingresos del mercado global, y se prevé que crezca a 5.970 millones de dólares en 2026, a medida que la demanda de torretas se expanda más rápidamente, impulsada por India, China, Corea del Sur y Japón, que buscan la producción nacional y la modernización autóctona. Las tensiones fronterizas, la proliferación de vehículos aéreos no tripulados y el énfasis en los sistemas de torretas no tripuladas están impulsando inversiones en plataformas terrestres, aéreas y navales, posicionando a la región como el principal motor de crecimiento del mercado. Se prevé que el mercado de Japón alcance los 760 millones de dólares en 2026, el mercado de China alcance los 2,31 mil millones de dólares en 2026 y el mercado de la India alcance los 1,89 mil millones de dólares en 2026.

Resto del mundo

En 2025, el mercado en el resto del mundo alcanzará un récord de 1.740 millones de dólares. En Medio Oriente, África y América Latina, la demanda es episódica pero de alto valor y se centra en la defensa fronteriza yvehículo blindadomodernización. Los Estados del Golfo, Israel y Brasil son compradores clave, centrándose en sistemas de torreta controlados remotamente y contra drones adecuados para guerras asimétricas y misiones de seguridad móviles.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los líderes de defensa se centran en incorporar precisión mecánica con inteligencia digital para obtener ventaja en el mercado

El mercado mundial de sistemas de torreta está dominado por líderes de defensa que integran precisión mecánica con inteligencia digital. BAE Systems (Reino Unido), Rheinmetall (Alemania), Leonardo (Italia), Elbit Systems (Israel) y General Dynamics (EE.UU.) poseen acciones importantes durante la producción del sistema completo. Los proveedores de tecnología de apoyo Moog, Thales, FN Herstal y Northrop Grumman suministran componentes críticos como accionamientos, electrónica de control de incendios y unidades de estabilización. Los productores emergentes de India, Corea del Sur y Turquía están ingresando al campo con soluciones de torreta modulares orientadas a la exportación. Colectivamente, estas empresas impulsan la innovación en propulsores eléctricos, objetivos habilitados por IA e integración de torretas no tripuladas, dando forma a la próxima generación de sistemas letales de defensa.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE TORRETA PERFILADAS

- BAE Systems plc (Reino Unido)

- Rheinmetall AG(Alemania)

- Leonardo S.p.A.(Italia)

- Elbit Systems Ltd.(Israel)

- Northrop Grumman Corporation (EE.UU.)

- Corporación General Dynamics (EE. UU.)

- Lockheed Martin Corporation (EE.UU.)

- Moog Inc.(A NOSOTROS.)

- FN Herstal S.A (Bélgica)

- Denel SOC Ltd (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025 -London Marine Consultants mantuvo su exitosa trayectoria en Vietnam al conseguir un nuevo contrato para suministrar un sistema de amarre de torreta externo para el buque flotante de almacenamiento y descarga del Bloque B. Los sistemas de amarre de torreta son esenciales para los buques flotantes de almacenamiento y descarga (FSO), ya que garantizan que los buques permanezcan estacionarios y sirvan como canal para la producción de petróleo.

- Agosto 2025 -El Cuerpo de Marines de los Estados Unidos otorgó un contrato de producción total a Kongsberg Defence & Aerospace («KONGSBERG») por valor de 330 millones de dólares para la torreta remota de 30 mm asociada con el programa de vehículos anfibios de combate de 30 mm (ACV-30).

- Abril 2025 -Elbit Systems Ltd. obtuvo un contrato valorado en alrededor de 100 millones de dólares para proporcionar sus sistemas de torreta no tripulados UT30 MK2 de última generación a General Dynamics European Land Systems (GDELS). Estos sistemas se instalarán en los vehículos de combate blindados ASCOD y se entregarán a una nación europea de la OTAN.

- marzo 2025 -Curtiss-Wright Corporation anunció que recibió varios contratos para suministrar a Rheinmetall su tecnología de estabilización y puntería de torreta. Esta tecnología se utilizará en el porta armas pesadas Boxer del ejército alemán, así como en el Lynx.vehículos de combate de infantería (IFV)para el Ministerio de Defensa de Hungría (MoD).

Septiembre 2022 -Elbit Systems Ltd. anunció que se le ha adjudicado un contrato por valor de 80 millones de dólares para proporcionar torretas no tripuladas para vehículos blindados de combate ("AFV") para un país de Asia Pacífico. Este contrato se ejecutará en un lapso de tres años.

COBERTURA DEL INFORME

El informe de investigación sobre la expansión del mercado de sistemas de torreta proporciona un análisis en profundidad identificando las empresas clave, las categorías de productos y las principales aplicaciones dentro de la industria. Además, el informe destaca las tendencias del mercado y novedades notables en este campo. Junto con los aspectos antes mencionados, el informe incluye varios factores que han contribuido al rápido crecimiento del mercado observado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2032 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,17% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por tecnología

|

|

|

Por modo de implementación

|

|

|

Por arma

|

|

|

Por componente

|

|

|

Por geografía América del Norte (por plataforma, tecnología, modo de implementación, arma y componente)

Europa (por plataforma, tecnología, modo de implementación, arma y componente)

Asia Pacífico (por plataforma, tecnología, modo de implementación, arma y componente)

Resto del mundo (por plataforma, tecnología, modo de implementación, arma y componente)

|

Preguntas frecuentes

Según Fortune Business Insights, el valor de mercado se situó en 20.790 millones de dólares en 2025 y se prevé que alcance los 27.360 millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 3,17% durante el período previsto.

La tecnología eléctrica/electromecánica es el segmento líder.

El terreno es el segmento líder del mercado global, basado en plataformas.

BAE Systems plc (Reino Unido), Rheinmetall AG (Alemania), Leonardo S.p.A (Italia), Elbit Systems Ltd (Israel) y Northrop Grumman Corporation (EE. UU.) son algunos de los principales fabricantes de equipos originales del mercado.

Se prevé que América del Norte capte la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.