Tamaño del mercado del modelo de distribución de TV, participación y análisis de la industria, por tipo de tecnología (TV por cable, TV satelital/DTH y TV por protocolo de Internet (IPTV)), por tipo de suscripción (mensual y anual), por uso final (comercial y personal) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

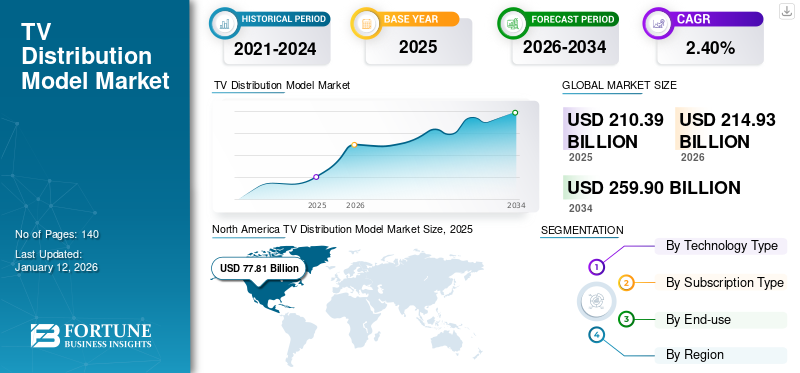

El tamaño del mercado del modelo de distribución de televisión global se valoró en USD210.39mil millones en 2025 y se prevé que crezca de USD 214,93mil millones en 2026 a USD259,9mil millones para 2034, exhibiendo una tasa compuesta anual de2,40%durante el período de pronóstico. América del Norte dominó el mercado global con una participación del36,98%en 2025.

Un modelo de distribución de TV es un sistema que consta de varios tipos de modelos de TV, como TV por cable, TV satelital, IPTV, etc. También se conocen como modelos de distribución de TV las instalaciones de antenas comunitarias o redes de televisión por cable domésticas.

Se espera que el crecimiento del mercado esté impulsado por varias iniciativas gubernamentales, un mayor contenido de alta calidad y la capacidad de llegar a áreas rurales y remotas. Además, la introducción de estándares nativos de radiodifusión IP está fomentando aún más el crecimiento del mercado. El mercado también está experimentando cambios significativos impulsados por la innovación tecnológica, las cambiantes preferencias de los consumidores y la dinámica competitiva. TV vía satélite/DTH yIPTVLas plataformas están remodelando el panorama de la industria, desafiando a los proveedores de televisión tradicionales y creando oportunidades y desafíos para los creadores de contenido, anunciantes y reguladores.

El crecimiento del mercado del modelo de distribución de televisión se vio significativamente afectado por la pandemia de COVID-19. Con la gente quedándose en casa, hubo un aumento notable en la demanda de servicios de streaming. Esto aceleró la tendencia actual de las plataformas inalámbricas y provocó el alejamiento de la televisión tradicional. Los líderes del mercado comenzaron a invertir sus fondos y a ampliar sus capacidades de producción para aprovechar los modelos avanzados de distribución de televisión. En general, la pandemia actuó como catalizador de las tendencias existentes en la distribución de televisión, acelerando el cambio hacia las plataformas digitales. También impulsó adaptaciones en los hábitos de producción, distribución y consumo en toda la industria.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Las capacidades avanzadas de creación de contenido de la IA generativa para modelos de distribución de televisión impulsan el crecimiento del mercado

Los modelos de distribución de televisión están siendo revolucionados porIA generativa, y esto tiene una influencia significativa en el desarrollo de algoritmos, aprendizaje automático y GPU. Un método común para ampliar las opciones de visualización es combinar la televisión por satélite con la de cable. La televisión satelital generalmente ofrece una selección diversa de canales, que pueden incluir canales internacionales y especializados, mientras que el cable permite el acceso a canales locales y, a menudo, ofrece una mayor velocidad de Internet.

La creación autónoma de contenidos en forma de guiones o imágenes es posible con la IA generativa. Esto podría conducir a un enorme aumento en el número de canales de televisión por satélite disponibles que atienden intereses específicos y audiencias diferentes. Estos canales podrían utilizar contenido producido por IA para proporcionar espacios de programación, experimentar con nuevos formatos o crear géneros de programas completamente nuevos. La combinación de IA generativa y modelos de distribución de televisión presenta una oportunidad de provocar una transformación en las comunicaciones por televisión al permitir simulaciones más rápidas y precisas. Esto puede conducir al desbloqueo de nuevas capacidades en varios dominios.

Tendencias del mercado del modelo de distribución de TV

La transformación del mercado debido a la aparición de la radiodifusión 5G se convertirá en una tendencia clave

La tendencia se refiere al impacto de la tecnología 5G en la industria de la televisión, incluida la televisión por satélite/DTH, IPTV y la televisión por cable, lo que ha provocado cambios en la entrega de contenidos, la experiencia del usuario y la dinámica del mercado. Con el surgimiento de la transmisión 5G, los proveedores están explorando modelos de entrega híbridos que combinan sus servicios con redes 5G. Esto permite una entrega de contenido más rápida y eficiente a los consumidores, mejorando su experiencia de visualización. Además, las empresas están integrando la tecnología 5G para ofrecer servicios de transmisión mejorados, incluidos videos de mayor resolución, funciones interactivas y recomendaciones de contenido personalizadas, satisfaciendo así las cambiantes demandas de los consumidores.

Además, las empresas del sector de la televisión están trabajando junto con otros modelos de negocio para incorporar la tecnología 5G a su gama de productos. La integración de 5G puede mejorar los servicios ofrecidos por los proveedores de televisión al permitir funciones más interactivas, incluida la transmisión en tiempo real, contenido bajo demanda y anuncios interactivos más atractivos. La menor latencia de 5G mejora la entrega de contenido en vivo, como eventos deportivos, transmisiones de noticias y otros programas urgentes.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del modelo de distribución de TV

Entrega de contenido de alta calidad a través de comunicaciones satelitales y conectividad a Internet para impulsar el crecimiento del mercado

El mercado está impulsado por la creciente demanda de contenido premium y de alta calidad. Los consumidores buscan acceso a contenido de programas premium, incluidos eventos deportivos, películas y contenido original. Los proveedores ofrecen este tipo de contenido a través de su amplia gama de canales. Por ejemplo, los principales proveedores, como DirecTV y Dish Network, continúan invirtiendo para asegurar derechos exclusivos de contenido popular, como ligas deportivas en vivo y películas de gran éxito para atraer suscriptores. Además, en respuesta a la creciente demanda, los proveedores se están centrando cada vez más en desarrollar descodificadores y receptores parabólicos avanzados que sean capaces de ofrecer contenido de alta definición e incluso 4K en los hogares de los consumidores.

Empresas de todo el mundo están lanzando nuevos satélites, lo que permitirá mejorar la cobertura y la capacidad de Internet. Esto, a su vez, aumenta la disponibilidad de Internet de alta velocidad, mejorando así la visualización bajo demanda y ofreciendo contenido de alta calidad sin problemas de almacenamiento en búfer en los modelos de IPTV y TV satelital. Por ejemplo,

- En enero de 2023, OneWeb confirmó el despliegue de 40 satélites, y SpaceX llevó la constelación OneWeb a 542 satélites, lo que representa más del 80% de la flota de satélites actualmente en órbita. OneWeb y sus socios, a través de su campaña "Cuenta atrás para la conectividad global", tienen como objetivo proporcionar conectividad a Internet a un mayor número de empresas y comunidades rurales y remotas desatendidas y desatendidas.

De manera similar, las empresas están invirtiendo activamente en tecnologías de próxima generación para seguir siendo competitivas en este panorama en evolución. En abril de 2024, SES adquirió Intelsat,un proveedor de difusión y distribución de televisión digital terrestre (TDT), para crear un operador multiórbita más fuerte y con mayor cobertura de Internet. Esto ayudará a la empresa a seguir siendo competitiva en la industria de las comunicaciones por satélite.

FACTORES RESTRICTIVOS

Desafíos regulatorios para crear barreras que impactan el panorama competitivo del mercado

Los desafíos regulatorios en el mercado global se refieren a obstáculos legales y gubernamentales que impactan la operación y el crecimiento de los servicios de televisión. Estos desafíos pueden incluir asignación de espectro, requisitos de licencia, regulaciones de contenido y consideraciones geopolíticas. Los marcos regulatorios varían a nivel mundial, lo que afecta los canales de distribución de contenido, los acuerdos de licencia y la entrada al mercado de proveedores de satélite, cable e IPTV. Los gobiernos regulan la asignación de frecuencias de espectro para las comunicaciones por satélite, lo que puede afectar la disponibilidad y calidad de los servicios de televisión por satélite. Por ejemplo,

- En 2021, la Comisión Federal de Comunicaciones (FCC) de EE. UU. llevó a cabo subastas de espectro en banda C, lo que afectó el acceso de los proveedores a estas frecuencias. El espectro de banda C es vital para las transmisiones de televisión, particularmente para la distribución de señales de televisión por satélite.

Análisis de segmentación del mercado del modelo de distribución de TV

Por análisis de tipo de tecnología

La creciente demanda de los consumidores de servicios basados en televisión por satélite impulsó el crecimiento del mercado

Según el tipo de tecnología, el mercado se segmenta en televisión por cable, televisión por satélite/DTH y televisión por protocolo de Internet (IPTV).

Se prevé que el segmento TV/DTH tendrá una cuota de mercado dominante del 40,99% en 2026. Para diversificar aún más las ofertas de servicios, los proveedores de televisión por satélite están promoviendo activamente el uso de funciones adicionales, nuevas redes y canales más avanzados. Por lo tanto, el crecimiento de este segmento ha sido impulsado principalmente por la creciente demanda de estos servicios por parte de los consumidores.

Se prevé que el segmento de TV por protocolo de Internet (IPTV) registre la CAGR más alta durante el período de pronóstico. El crecimiento se debe al alto nivel de funcionalidad que ofrece IPTV, por ejemplo, su capacidad de transmitir programas pregrabados o en vivo en una red ya existente, a diferencia de la televisión por cable convencional.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de suscripción

El ahorro de costos y las capacidades predictivas impulsaron la demanda de suscripciones anuales

Según el tipo de suscripción, el mercado se segmenta en mensual y anual.

Se prevé que el segmento anual domine el mercado con una participación del 53,56% en 2026. Este tipo de suscripción es particularmente atractivo debido a su previsibilidad y posibles ahorros de costos para los consumidores. Para las plataformas de distribución de televisión, las suscripciones anuales proporcionan un flujo constante de ingresos y mejores previsiones financieras. Además, las suscripciones anuales suelen tener un descuento en comparación con los planes mensuales. Este pago por adelantado puede ahorrar dinero a los consumidores con el tiempo.

Se prevé que el segmento mensual registre la CAGR más alta durante el período de pronóstico. Los consumidores pueden suscribirse y cancelar la suscripción mensualmente, lo que brinda flexibilidad en la gestión de gastos y opciones de contenido. Además, los precios mensuales facilitan a los consumidores la creación de presupuestos para gastos de entretenimiento.

Por análisis de uso final

Mercado dominado por el segmento personal debido a las diversas preferencias de visualización de entretenimiento

Según el uso final, el mercado se clasifica en comercial y personal.

Se espera que el segmento personal represente el 55% del mercado en 2026, ya que la televisión sigue siendo la principal forma de entretenimiento familiar y atiende a múltiples miembros con diferentes preferencias de visualización. Además, este segmento a menudo implica ver televisión regularmente, como noticias matutinas y programas vespertinos en horario de máxima audiencia que se adaptan bien a los patrones de programación de la televisión por satélite.

Se espera que el segmento comercial registre la CAGR más alta durante el período de pronóstico. El uso comercial del modelo de distribución de televisión abarca la instalación de televisores en empresas locales, centros comerciales y tiendas de televisión y cine en casa. La última tendencia en televisión por satélite e IPTV es la Omnicanalidad, que permite acceder a información empresarial a través de estos servicios. Los nuevos avances, como el contenido HD, el contenido personalizado y el vídeo bajo demanda, tienen como objetivo mejorar la experiencia visual de los clientes. Los fabricantes y proveedores están ideando estrategias innovadoras para impulsar la demanda de servicios de televisión, incluidos contenidos y paquetes de servicios.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado está fragmentado en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America TV Distribution Model Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado en América del Norte alcanzó los 77,81 mil millones de dólares en 2025, lo que representa el 36,98 % de los ingresos totales del mercado, y se prevé que alcance los 78,79 mil millones de dólares en 2026. En esta región, el mayor uso de la televisión e Internet ha contribuido a un aumento sustancial de los ingresos del mercado regional. Por ejemplo, según un analista de la industria, en noviembre de 2023, más del 18% de los hogares estadounidenses con televisión tenían al menos un televisor capaz de recibir programación gratuita. Además, el crecimiento del mercado del modelo de distribución de televisión en América del Norte se ha visto estimulado por el creciente interés de los proveedores de servicios de televisión por satélite en la adopción de sistemas integrados de radiodifusión de banda ancha. Se prevé que el mercado estadounidense alcance los 51.950 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 57.860 millones de dólares, lo que representa el 27,50% de la demanda global, y se prevé que crezca hasta los 59.980 millones de dólares en 2026. El uso creciente del modelo de distribución de televisión en la región se debe a la diversificación de contenidos. El mercado de Asia Pacífico se ha visto muy influenciado por la televisión por satélite, que ofrece una variedad de canales que se adaptan a los diferentes idiomas e intereses de los ciudadanos. El crecimiento económico en muchos países de la región ha llevado a una expansión de la clase media con un aumento del ingreso disponible. Como resultado, más hogares pueden permitirse suscripciones a la televisión por satélite y el equipo asociado. Este creciente grupo demográfico de clase media representa un mercado importante para los operadores de televisión por satélite, lo que impulsa la expansión de sus servicios. Se prevé que el mercado de Japón alcance los 10,96 mil millones de dólares para 2026, el mercado de China alcance los 16,14 mil millones de dólares para 2026 y el mercado de la India alcance los 7,71 mil millones de dólares para 2026.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 21,31 mil millones de dólares en 2025, lo que representa una participación del 10,13%, y se espera que alcance los 21,85 mil millones de dólares en 2026. Se espera que el crecimiento sea impulsado por la creciente demanda de productos electrónicos de consumo, la creciente urbanización y los cambios de estilos de vida debido al aumento de los ingresos disponibles.

Europa

Europa aportó aproximadamente 36.790 millones de dólares al mercado mundial en 2025, lo que representa una cuota del 17,48%, y se espera que alcance los 37.350 millones de dólares en 2026. La demanda de modelos de distribución de televisión ha aumentado significativamente como resultado de la proliferación detransformación digitaliniciativas y un número cada vez mayor de dispositivos conectados. El mercado está recibiendo importantes contribuciones de varias empresas y proyectos innovadores. Por ejemplo, en diciembre de 2023, Eutelsat comenzó sus operaciones con capacidad adicional para proporcionar acceso a Internet de banda ancha y transmisión de televisión por satélite directa al hogar (DTH) en Europa occidental y central. Los servicios se prestan a 33 grados Este a través del satélite EUROBIRD 2, anteriormente conocido como HOT BIRD. Se prevé que el mercado del Reino Unido alcance los 5,71 mil millones de dólares para 2026, y el mercado de Alemania alcance los 6,79 mil millones de dólares para 2026.

Sudamerica

América del Sur está preparada para un crecimiento significativo durante el período previsto. Este crecimiento se atribuye al aumento del gasto en TI, el aumento de la tecnología 5G y las leyes gubernamentales de apoyo a los servicios de comunicación en Brasil y Argentina.

América Latina

El mercado latinoamericano representó 16.640 millones de dólares en 2025, lo que representa el 7,91% de la industria global, y se espera que alcance los 16.960 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores del mercado se centrarán en diversas estrategias de crecimiento empresarial para aumentar sus operaciones

Algunas de las empresas clave involucradas en el mercado se están enfocando en ofrecer modelos avanzados de distribución de TV brindando a los usuarios una fácil integración de API, mejores servicios al cliente, ahorros de costos y más. Estos actores del mercado están comprando empresas locales y de pequeña escala para aumentar su alcance comercial. Además, también están implementando diversas estrategias de crecimiento empresarial, como inversiones, fusiones y adquisiciones y asociaciones para mantenerse por delante de la competencia del mercado.

Lista de las principales empresas modelo de distribución de televisión:

- DIRECTV, LLC.(A NOSOTROS.)

- DISH Network LLC (A NOSOTROS.)

- CORPORACIÓN COMCAST (EE.UU.)

- Verizon Communications Inc. (EE. UU.)

- Bharti Airtel Limited(India)

- Tata Play Ltd.(India)

- Foxtel (Australia)

- Charter Communications, Inc. (EE. UU.)

- Altice USA, Inc. (EE. UU.)

- Buscar TV Pty Ltd (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:DISH TV y Hughes Network Systems lanzaron su servicio combinado para mejorar el valor para el cliente. Al combinar la televisión satelital de DISH TV con los servicios de Internet satelital de HughesNet, los clientes pueden obtener mejores soluciones de conectividad y entretenimiento.

- Abril de 2024:DirecTV firmó acuerdos con Scripps Networks y Cineverse para agregar siete nuevos canales, incluidos Court TV y Scripps News, a su línea de transmisión. Esta expansión también incluyó más de 4000 horas de programación bajo demanda de Cineverse.

- Marzo de 2024:Star Sports colaboró con Tata Play y Airtel Digital TV para mejorar la experiencia de visualización de IPL. Esta asociación tenía como objetivo ofrecer a los espectadores una experiencia enriquecida con características innovadoras y contenido interactivo durante el torneo.

- Octubre de 2023:Foxtel lanzó Hubbl Glass, impulsado por tecnología Comcast, para mejorar la experiencia del espectador con recomendaciones de contenido personalizadas y navegación fluida. Esta colaboración estratégica tenía como objetivo optimizar el descubrimiento y la participación de contenido, aprovechando la tecnología de vanguardia para una satisfacción superior del usuario.

- Septiembre de 2022:FETV se lanzó en Optimum, ampliando su alcance a los suscriptores de Optimum. La incorporación mejoró la programación de Optimum, brindando a los espectadores acceso a la diversa gama de contenidos y programas de televisión clásicos de FETV.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de tecnología, tipos de suscripción y usuarios finales. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de tecnología

Por tipo de suscripción

Por uso final

Por Región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance una valoración de 259.900 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 210.390 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 2,40% durante el período previsto.

En 2025, según el uso final, el segmento personal lideró el mercado.

Ofrecer contenido premium y de alta calidad a los proveedores de servicios de televisión a través de comunicaciones por satélite y conectividad a Internet impulsará el crecimiento del mercado.

DIRECTV, LLC., DISH Network L.L.C., COMCAST CORPORATION, Verizon Communications Inc., Bharti Airtel Limited, Tata Play Ltd., Foxtel, Charter Communications, Inc., Altice USA, Inc. y Fetch TV Pty Ltd son las principales empresas del mercado.

América del Norte dominó el mercado global con una participación del 36,98% en 2025.

Se espera que Asia Pacífico muestre la tasa de crecimiento más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados