Tamaño del mercado de la vivienda de la batería de vehículos eléctricos de EE. UU. El análisis del mercado, participación e industria, por tipo de vehículo (automóvil de pasajeros y vehículo comercial), y por material (acero, aluminio y otros (fibra de carbono y vidrio de carbono)), 2024–2032

INFORMACIÓN CLAVE DEL MERCADO

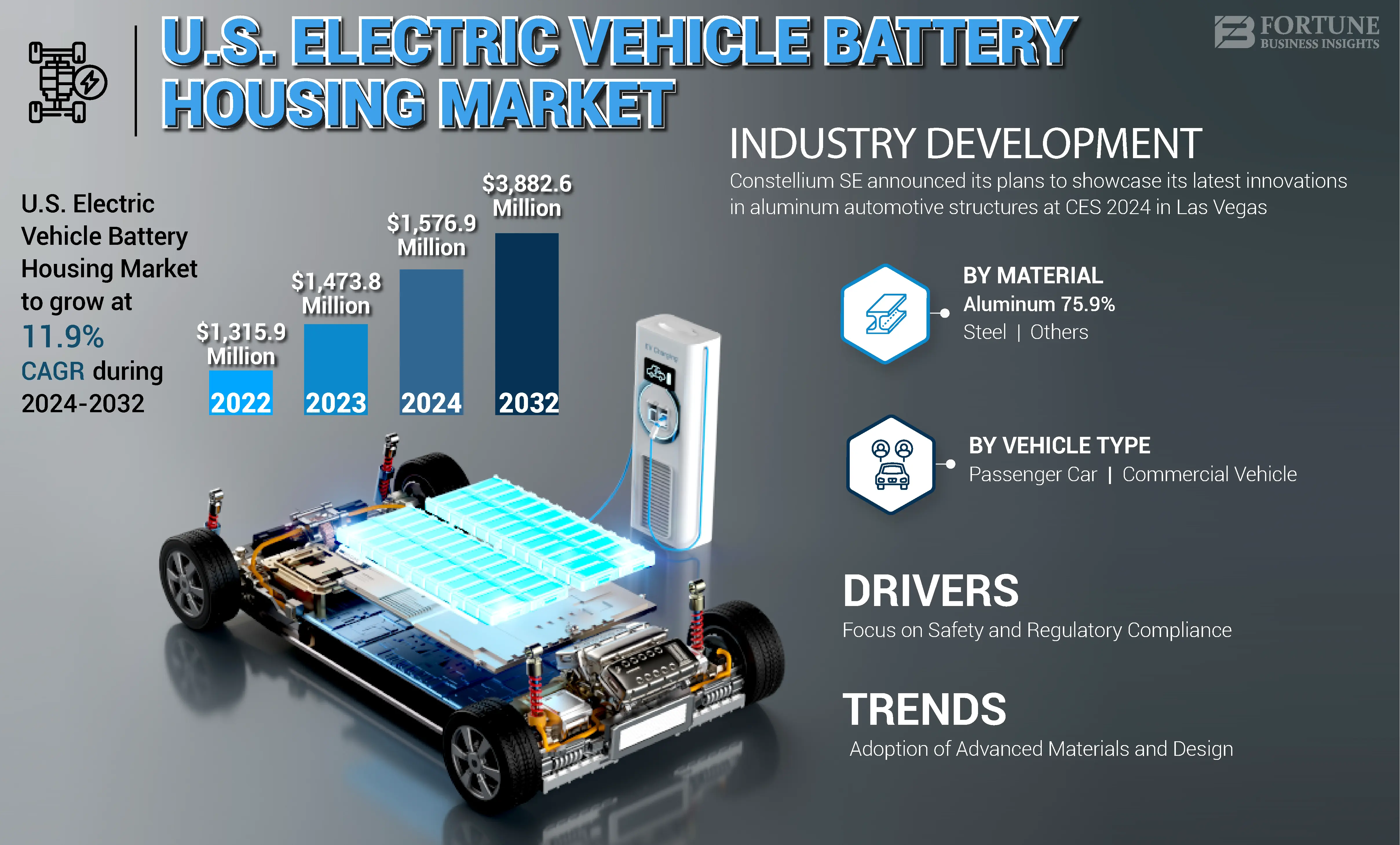

El tamaño del mercado de la batería de la batería de vehículos eléctricos de EE. UU. Se valoró en USD 1,473.8 millones en 2023. Se proyecta que el mercado crezca de USD 1,576.9 millones en 2024 a USD 3,882.6 millones para 2032, exhibiendo una CAGR de 11.9% durante el período de pronóstico.

La carcasa de la batería del vehículo eléctrico (EV) se refiere al chasis protector que rodea la batería dentro de un vehículo eléctrico. Esta vivienda es crucial para salvaguardar la batería de daños físicos, eventos térmicos y factores ambientales. Hecho de materiales como aluminio, acero o compuestos, también incorpora sistemas de manejo térmico para regular la temperatura y mejorar el rendimiento, asegurando la longevidad y la seguridad de las celdas de la batería

La pandemia Covid-19 influyó significativamente en el mercado de la batería de la batería de vehículos eléctricos (EV) de EE. UU., Principalmente a través de las interrupciones de la cadena de suministro. Durante la pandemia, la producción de componentes críticos como baterías de iones de litio enfrentó contratiempos sustanciales debido a la escasez de materiales esenciales como el litio y el cobalto. Esta interrupción obstaculizó la producción general de baterías EV y, en consecuencia, las carcasas de la batería o las cajas de batería diseñadas para proteger estos componentes vitales. A pesar de estos desafíos, la pandemia también aceleró el cambio hacia vehículos eléctricos a medida que los consumidores se volvieron más conscientes y buscadas por las alternativas sostenibles a los motores de combustión tradicionales.

Los incentivos y políticas gubernamentales que promueven la adopción de EV alimentaron aún más esta tendencia. Por ejemplo, el gobierno federal de EE. UU. Presentó créditos fiscales para la compra de vehículos eléctricos, lo que aumenta la demanda de carcasas de baterías de alta calidad que aseguran la seguridad y el rendimiento. A medida que los fabricantes se adaptaron a estos desafíos al invertir en tecnologías y materiales avanzados, el mercado comenzó a recuperarse, estableciendo una base para el crecimiento futuro en el sector de la vivienda de baterías EV.

Tendencias del mercado de la vivienda de la batería de vehículos eléctricos de EE. UU.

El aumento de la adopción de materiales y diseño avanzados es una tendencia más reciente en el mercado

El mercado de la vivienda de la batería de vehículos eléctricos de EE. UU. Está experimentando un cambio significativo hacia materiales avanzados y diseños innovadores destinados a mejorar el rendimiento y la seguridad. Un desarrollo notable es el uso creciente de materiales compuestos livianos, como plásticos reforzados con fibra de carbono (CFRP), que puede reducir batería Peso de la vivienda hasta en un 40% en comparación con los materiales tradicionales como el aluminio y el acero. Esta reducción de peso mejora la eficiencia del vehículo y mejora el manejo térmico, lo cual es fundamental para mantener temperaturas óptimas de la batería durante el funcionamiento.

Por ejemplo, en septiembre de 2023, Envalior introdujo un nuevo material compuesto que cumpla con estrictas pruebas fugitivas térmicas para alojamiento de baterías EV de vehículos eléctricos EV, mostrando el enfoque de la industria en la seguridad y el rendimiento. Además, compañías como Magna International están ampliando sus capacidades de fabricación para satisfacer la creciente demanda de vehículos eléctricos. Esto incluye asegurar un contrato con General Motors para suministrar recintos de batería para el Chevrolet Silverado EV 2024. Esta tendencia refleja un compromiso más amplio con la sostenibilidad y la innovación en el mercado de la vivienda de las baterías EV de EE. UU.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de la vivienda de la batería de vehículos eléctricos de EE. UU.

Mayor enfoque en la seguridad y el cumplimiento regulatorio para impulsar el crecimiento del mercado

Un factor de manejo significativo en el mercado de la vivienda de la batería de vehículos eléctricos (EV) de EE. UU. Es el mayor enfoque en la seguridad y el cumplimiento regulatorio. A medida que los vehículos eléctricos se vuelven más frecuentes, los fabricantes enfrentan una creciente presión para cumplir con los estrictos estándares de seguridad establecidos por cuerpos regulatorios. Esto ha llevado a inversiones sustanciales en el desarrollo de soluciones avanzadas de vivienda de baterías que mejoren las características de seguridad, como la gestión térmica y la integridad estructural. Por ejemplo, la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) ha introducido pautas que requieren pruebas rigurosas de los recintos de batería para evitar riesgos de incendio durante los accidentes. Empresas como Magna International están respondiendo diseñando carcasas de baterías que cumplen con estas regulaciones e incorporan materiales y tecnologías innovadoras para mejorar el rendimiento. Este énfasis en la seguridad es crucial, ya que afecta directamente la confianza del consumidor y la aceptación generalizada de vehículos eléctricos, conduciendo así el crecimiento en el sector de la carcasa de la batería.

Factores de restricción

Infraestructura de reciclaje limitada para componentes de la batería que restringen el crecimiento del mercado

Un factor de restricción crucial en el crecimiento del mercado de la vivienda de la batería de vehículos eléctricos de EE. UU. Se debe a una infraestructura de reciclaje limitada para componentes de la batería. A medida que aumenta la adopción de vehículos eléctricos, la necesidad de una gestión eficiente de la vida al final de la vida de las baterías de EV y sus carcasas se vuelve cada vez más crítica. Sin embargo, los procesos de reciclaje actuales para las baterías de iones de litio no están bien establecidos, lo que lleva a preocupaciones ambientales con respecto a la gestión de residuos y la recuperación de recursos. Por ejemplo, mientras que empresas como Redwood Materials están trabajando en el desarrollo de soluciones de reciclaje para Baterías EV, la infraestructura de carga general permanece inadecuada para manejar el volumen esperado de carcasas de baterías usadas. Esta limitación plantea desafíos para los fabricantes que se esfuerzan por garantizar la sostenibilidad al tiempo que cumple con las regulaciones ambientales. La falta de un marco de reciclaje robusto puede obstaculizar el crecimiento del mercado al aumentar los costos y complicar las cadenas de suministro, ya que los fabricantes pueden enfrentar dificultades para obtener materiales reciclados para nuevas carcasas de baterías.

Análisis de segmentación del mercado de la vivienda de la batería de vehículos eléctricos de EE. UU.

Por análisis de tipo de vehículo

El crecimiento del consumidor cambia hacia el automóvil eléctrico de los pasajeros aumenta el automóvil de pasajerosSegmento dominante

Por tipo de vehículo, el mercado se divide en automóviles de pasajeros y vehículos comerciales.

El segmento de automóviles de pasajeros está dominando la cuota de mercado de la vivienda de la batería de vehículos eléctricos de EE. UU. Este segmento se beneficia del aumento de la demanda de los consumidores de vehículos eléctricos impulsados por la conciencia ambiental e incentivos gubernamentales, como los créditos fiscales federales para las compras EV. Los principales fabricantes de automóviles como Tesla y Ford están a la vanguardia, produciendo modelos eléctricos que requieren carcasa de baterías avanzadas para garantizar la seguridad y el rendimiento. Por ejemplo, el Modelo 3 de Tesla utiliza un recinto de batería robusto diseñado para una gestión térmica óptima e integridad estructural, mejorando la eficiencia general del vehículo. A medida que más consumidores hacen una transición hacia vehículos eléctricos de pasajeros, se espera que este segmento mantenga su liderazgo en el mercado, con un crecimiento sustancial esperado a medida que los fabricantes continúan innovando para cumplir con los estándares de seguridad y rendimiento en evolución.

El vehículo comercial es el segmento de más rápido crecimiento dentro del mercado de viviendas de baterías EV de EE. UU., Impulsado por la electrificación de los sectores de logística y transporte público. Las empresas están adoptando cada vez más autobuses eléctricos, camiones y camionetas para reducir los costos operativos y cumplir con los objetivos de sostenibilidad. Por ejemplo, los principales jugadores como Daimler y Proterra están desarrollando vehículos comerciales eléctricos que requieren carcasas de baterías especializadas diseñadas para la durabilidad y la seguridad en condiciones de uso pesado. El impulso de flotas de cero emisiones en áreas urbanas acelera aún más esta tendencia a medida que los municipios invierten en soluciones de transporte público eléctrico. A medida que las regulaciones se enriquecen en torno a las emisiones y la sostenibilidad, se espera que el segmento de vehículos comerciales ve a la rápida expansión, lo que refleja un cambio hacia soluciones de transporte más ecológicas en varias industrias.

Por análisis de material

Las propiedades livianas de aluminio hacen Aluminioun segmento dominante

Según el material, el mercado se divide en acero, aluminio y otros (fibra de carbono y vidrio de carbono).

El aluminio se está convirtiendo rápidamente en el material líder en el mercado de la batería de la batería de vehículos eléctricos, principalmente debido a sus propiedades livianas que mejoran significativamente la eficiencia del vehículo. Esta característica liviana mejora el rango de conducción y reduce el consumo de energía, lo que hace que el aluminio sea una opción atractiva para los fabricantes. Su resistencia a la corrosión y conductividad térmica solidifican aún más su idoneidad para aplicaciones de alto rendimiento. Por ejemplo, Tesla utiliza aluminio en la carcasa de la batería de su Modelo 3 para optimizar el rendimiento mientras se adhiere a los estándares de seguridad. Como resultado, se anticipa que el segmento de aluminio experimenta un crecimiento sustancial a medida que los fabricantes priorizan los diseños livianos para mejorar la eficiencia general del vehículo.

A pesar de las ventajas de aluminio, el acero sigue siendo una opción destacada para las carcasas de baterías de EV debido a su resistencia y rentabilidad. El acero proporciona una excelente integridad estructural y protección de impacto, lo que lo hace adecuado para diversas aplicaciones. Los fabricantes como Ford incorporan acero en sus recintos de batería para lograr un equilibrio entre el costo y la seguridad al tiempo que cumplen los requisitos reglamentarios. Sin embargo, el peso del acero puede afectar negativamente la eficiencia general del vehículo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Actores clave de la industria

Experiencia extensa en el desarrollo de productos ha hecho que Magna domine el mercado

El jugador líder en el mercado de viviendas de baterías EV de EE. UU. Es Magna International Inc. (Canadá). Magna se ha establecido como una fuerza dominante al aprovechar su extensa experiencia en fabricación e ingeniería automotriz. La compañía se especializa en la producción de gabinetes de batería avanzados que garantizan la seguridad, la integridad estructural y la gestión térmica para las baterías de vehículos eléctricos. Por ejemplo, Magna firmó un contrato con General Motors para suministrar recintos de batería para el Chevrolet Silverado EV 2024, que muestra su capacidad para satisfacer las necesidades de los principales fabricantes automotrices. Además, la expansión de Magna de su instalación de estructuras de vehículos eléctricos en St. Clair, Michigan, destaca su compromiso para aumentar la capacidad de producción e innovación en soluciones de viviendas de baterías. Este enfoque estratégico en materiales livianos y duraderos posiciona a Magna como líder en el mercado.

Thyssenkrupp AG (Alemania) también posee una presencia significativa en el crecimiento del mercado de la vivienda de la batería de vehículos eléctricos. La compañía es reconocida por sus productos de acero de alta resistencia, que se utilizan ampliamente en las carcasas de baterías debido a su énfasis en la seguridad y la rentabilidad. Su innovador desarrollo de gabinetes de batería livianos pero robustos y tecnología avanzada de baterías se alinean con la creciente demanda de vehículos eléctricos eficientes, lo que los convierte en un competidor clave en esta industria en rápida evolución.

Lista de las principales compañías de vivienda de batería de vehículos eléctricos de EE. UU.:

- Magna International Inc. (Canadá)

- Thyssenkrupp AG (Alemania)

- Novelis Inc. (EE. UU.)

- American Battery Solutions, Inc. (EE. UU.)

- Quantumscape Corporation (EE. UU.)

- Clarios (A NOSOTROS.)

- Carbono SGL (Alemania)

- Nemak, S.A.B. de C.V (México)

- Norsk Hydro ASA (Noruega)

- Electrovaya Inc. (Canadá)

Desarrollos clave de la industria:

- Enero de 2024- Constellium SE anunció sus planes para mostrar sus últimas innovaciones en estructuras automotrices de aluminio en CES 2024 en Las Vegas. La compañía es conocida por sus componentes de aluminio livianos avanzados y se espera que resalte soluciones sostenibles diseñadas tanto para fabricantes de automóviles como para consumidores. Se espera que Constellium presente una amplia gama de soluciones de aluminio creadas para satisfacer el aumento de la demanda de materiales livianos y sostenibles en el sector automotriz.

- Febrero de 2023- Magna International aseguró un contrato con General Motors (GM) para suministrar recintos de batería para el próximo Chevrolet Silverado EV 2024, que se reunirá en GM's Factory Zero. La producción de estos recintos comenzó a fines de 2023 en la instalación de estructuras de vehículos eléctricos de Magna en St. Clair, Michigan, donde la compañía ya fabrica recintos de batería para el GMC Hummer EV. Para acomodar esta expansión, Magna está agregando una extensión de 740,000 pies cuadrados a su actual instalación de 345,000 pies cuadrados, que se inauguró en 2021. Esta inversión sustancial destaca el compromiso de Magna de satisfacer la creciente demanda de componentes de vehículos eléctricos mientras mejora las capacidades de producción.

- Agosto de 2023- Linamar Corporation completó su adquisición de tres instalaciones de fabricación de batiry con cajas de Dura-Shiloh. Inicialmente anunciado el 30 de mayo de 2023, esta transacción en efectivo, valorada en USD 325 millones, dependía de las aprobaciones regulatorias que desde entonces se han cumplido. Las tres instalaciones, ubicadas en Alabama, Macedonia del Norte y Checia, ahora operarán bajo el recién establecido grupo operativo de estructuras de Linamar. Cada sitio se especializa en la fabricación de recintos de batería para aplicaciones de vehículos eléctricos de batería (BEV). La presidenta ejecutiva y directora ejecutiva de Linamar, Linda Hasenfratz, expresó emoción por esta adquisición, viéndolo como un paso significativo en la transición de la compañía hacia la movilidad de los trabajos electrificados y un impulso a su cartera de negocios de estructuras y chasis. Se espera que este movimiento acelere la estrategia de Linamar para mejorar sus ofertas de productos electrificados y aumentar su contenido futuro de BEV.

- Septiembre de 2022- Minth Group anunció una colaboración con Renault Group para producir carcasas de baterías para los vehículos eléctricos. La empresa conjunta admite la instalación de dos nuevas líneas de producción en Ruitz en 2023, con una capacidad esperada de 300,000 trastornos de batería por año para 2025. Estas carcasas se utilizarían en modelos eléctricos, incluido el futuro R5.

- Febrero de 2022 - Nemak, S.A.B. de C.V. Aseguró un contrato por valor de USD 350 millones para fabricar carcasa de baterías para vehículos totalmente eléctricos de clientes globales. Nemak tenía como objetivo instalar tres nuevas instalaciones de fabricación en Europa y América del Norte para apoyar los requisitos de unión y ensamblaje para producir la vivienda. Se espera que la inversión para esta expansión ascienda a aproximadamente USD 200 millones.

Cobertura de informes

El informe del mercado de la vivienda de baterías de vehículos eléctricos de EE. UU. Proporciona un análisis detallado que se centra en aspectos clave como los principales actores del mercado, el panorama competitivo y el tipo de vehículo. Además, el informe incluye información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

[GTCRNEOHPTL]

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 11.9% de 2024 a 2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación |

Por tipo de vehículo · Coche de pasajeros · Vehículo comercial |

|

Por material · Acero · Aluminio · Otros (fibra de carbono y vidrio de carbono) |

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de USD 1.473.8 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 11.9% durante el período de pronóstico.

El segmento de pasajeros lidera el mercado debido a la adopción de vehículos de pasajeros de EE. UU.

SGL Carbon, Thyssenkrupp AG y Magna, y Nemak, S.A.B. De C.V, son algunos de los mejores jugadores clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.