Tamaño del mercado de sensores submarinos, participación y análisis de la industria, por tipo de sensor (sensor de presión, sensor acústico, sensor de proximidad, sensor de radar, sensor de movimiento, sonar y otros), por conectividad (cableada e inalámbrica), por aplicación (vigilancia y monitoreo, reconocimiento de objetivos, registro climático, control de la contaminación y otros), por usuario final (acuicultura, ejército y defensa (submarinos), sector de petróleo y gas, investigación oceánica y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

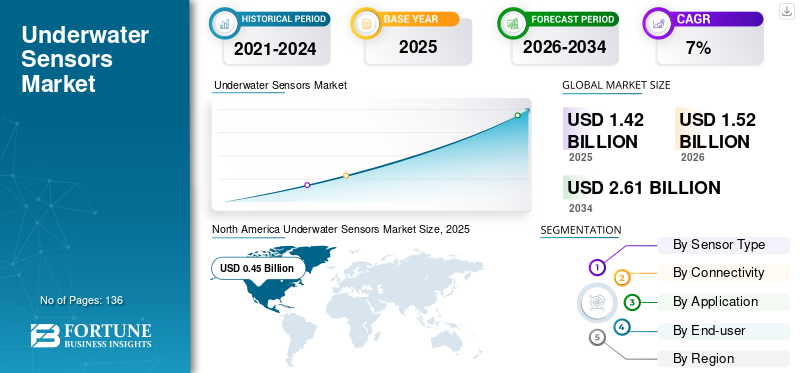

El tamaño del mercado mundial de sensores submarinos se valoró en 1,42 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1,52 mil millones de dólares en 2026 a 2,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,00% durante el período previsto. América del Norte dominó el mercado global con una participación del 32,20% en 2025.

Los sensores son pequeños dispositivos que se utilizan en una variedad de tipos de barcos para monitorear el medio ambiente y recopilar datos en tiempo real. Estos dispositivos vienen en varias formas y tienen abundantes usos. Se emplea un sensor submarino para medir la presión, los caudales, la temperatura, la aceleración, la inclinación y otros fines.

Además, los sensores submarinos están diseñados para ser resistentes y soportar condiciones duras y son esenciales para mejorar el rendimiento de un barco y evaluar la confiabilidad de los buques marinos. Además, estos sensores ayudan a mejorar las capacidades de rendimiento de buques de guerra, barcos y otros barcos, así como a analizar datos en tiempo real de los componentes en sus aplicaciones.

Factores, como un aumento en los avances tecnológicos, incluidas capacidades mejoradas de sensores y sistemas de comunicación, la demanda de monitoreo submarino en el ámbito militar y de defensa, aplicaciones de monitoreo ambiental, crecientes preocupaciones sobre seguridad marítima, la contaminación marina y el cambio climático, y la creciente demanda de sensores marinos y submarinos en los mercados asiáticos están influyendo positivamente en el crecimiento general del mercado.

Además, los desechos a lo largo del cinturón oceánico también están impulsando la adopción de sensores a nivel mundial. El medio ambiente y los ecosistemas marinos se ven seriamente amenazados por los residuos plásticos, como botellas, bolsas o microplásticos. Se estima que más de 8 millones de toneladas métricas de plástico ingresan anualmente a los océanos. En Asia, Filipinas encabeza la lista de países que contribuyen a la contaminación plástica de los océanos. Por lo tanto, las crecientes preocupaciones sobre la contaminación marina están impulsando la adopción de sensores marinos y submarinos para mejorar la vigilancia y la protección ambiental. La siguiente tabla muestra los principales países con mayor contaminación oceánica por plásticos.

Para resaltar el impacto de COVID-19 en el mercado, se presenciaron escenarios tanto positivos como negativos. Factores como los avances tecnológicos, la adopción de soluciones digitales y de datos y un mayor enfoque en las operaciones de investigación y monitoreo ambiental influyeron positivamente en el mercado. Sin embargo, las interrupciones en la cadena de suministro y la falta de profesionales capacitados afectaron negativamente al mercado en general.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SENSORES SUBACUÁTICOS

- Tamaño del mercado en 2025: 1,42 mil millones de dólares

- Tamaño del mercado en 2026: 1,52 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2,61 mil millones de dólares

- CAGR: 7,00% de 2026 a 2034

- América del Norte dominó el mercado de sensores submarinos con una participación del 32,20% en 2025.

- Se prevé que el segmento de sensores acústicos represente el 23,94% de la cuota de mercado en 2026.

- Se espera que el segmento inalámbrico posea el 59,89% de la cuota de mercado en 2026.

América del norte

América del Norte representó 460 millones de dólares en 2025 y se prevé que alcance los 480 millones de dólares en 2026, impulsada por los proyectos costa afuera y la modernización naval.

Asia Pacífico

Asia Pacífico representó 310 millones de dólares en 2025 y se prevé que alcance los 340 millones de dólares en 2026, con el apoyo de inversiones navales y marítimas.

Europa

Europa estaba valorada en 350 millones de dólares en 2025 y se espera que alcance los 370 millones de dólares en 2026, impulsada por las tecnologías de vigilancia submarina.

A NOSOTROS.

Se prevé que el mercado alcance los 310 millones de dólares en 2026, respaldado por energía marina y inversiones navales.

Japón

Se prevé que el mercado alcance los 0,067 mil millones de dólares para 2026, impulsado por las tecnologías de detección submarina y la seguridad marítima.

Leer más

IMPACTO DE LA IA GENERATIVA

La integración de IA generativa con sensores submarinos ofrece una oportunidad para crear una revolución en el mercado

Los sensores submarinos desempeñan un papel crucial en el seguimiento de los entornos oceánicos y en la detección de cambios en la temperatura, la salinidad, la presión y más del agua. IntegrandoIA generativa con estos sensores podría mejorar las capacidades de análisis de datos, prediciendo potencialmente tendencias ambientales o identificando anomalías en tiempo real.

La IA generativa podría usarse con tecnologías de sensores para tareas, incluida la generación de datos sintéticos para aumentar los datos limitados del mundo real para entrenar modelos o simular entornos submarinos para probar el rendimiento de los sensores en diversas condiciones. La capacidad de la IA generativa para crear datos complejos y masivos ayuda a simular aplicaciones del mundo real y garantiza que los sensores marinos y submarinos sean ideales para varios escenarios e interacciones de usuarios. Por lo tanto, varios países están colaborando para introducir capacidades de IA generativa para sensores submarinos. Por ejemplo,

En diciembre de 2023, el Reino Unido, los EE. UU. y Australia acordaron utilizar algoritmos avanzados de IA en varios sistemas, con aviones de patrulla marítima P-8A, para procesar la sonoboya de cada nación como parte de esta última ronda de negociaciones. Los líderes de defensa de los tres países también han declarado que están proporcionando inteligencia artificial avanzada y autónoma. El sistema incluye algoritmos de IA y ML para mejorar la precisión de la focalización, la protección de la fuerza, la vigilancia, la inteligencia y el reconocimiento. La necesidad de que los aliados permanezcan a la vanguardia de la tecnología se ve reforzada por el aumento del gasto en defensa en capacidades mutuamente beneficiosas, incluidos 25,0 millones de dólares para la Iniciativa de Innovación AUKUS.

La integración de la IA generativa con sensores marinos ofrece la oportunidad de crear una revolución en este mercado al permitir simulaciones más rápidas y precisas que pueden desbloquear nuevas capacidades en diferentes áreas.

Tendencias del mercado de sensores submarinos

El aumento del gasto militar y de defensa en todo el mundo influye positivamente en el crecimiento del mercado

El aumento sustancial de los gastos de defensa mundial se debe a preocupaciones de seguridad, preocupaciones sobre áreas en disputa y amenazas. El ejército está utilizando AUV, UUV y ROV para contramedidas de minas, evaluaciones ambientales rápidas, operaciones de inteligencia, vigilancia, reconocimiento, protección y limpieza de puertos y guerra antisubmarina. En consecuencia, para combatir los riesgos de la seguridad submarina, se espera que estos vehículos se utilicen con mayor frecuencia en los próximos años. Una tendencia clave para este mercado es la fuerte demanda esperada de comunicaciones confiables, rápidas y seguras en seguridad y defensa nacional. Para garantizar una comunicación confiable y segura, las organizaciones utilizan cada vez más soluciones de comunicación acústica basadas en sensores de los sistemas de defensa marítima.

En 2023, el gasto mundial total en fuerzas armadas alcanzó los 2.443,0 mil millones de dólares, un aumento del 6,8% en términos reales en comparación con 2022, según informó el Instituto Internacional de Investigación para la Paz de Estocolmo. Por lo tanto, el aumento del gasto en defensa en todo el mundo es una tendencia clave que está acelerando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de sensores submarinos

La creciente demanda de AUV y ROV en varias aplicaciones marinas para impulsar la expansión del mercado

Vehículos submarinos autónomos (AUV) y los vehículos operados remotamente (ROV) pueden equiparse con una variedad de sensores submarinos para ayudarlos a realizar tareas relacionadas con sus misiones, como mapeo, navegación o monitoreo ambiental. Los AUV y ROV pueden aumentar la seguridad operativa, reducir el impacto ecológico de las actividades de monitoreo y disminuir la cantidad de personal necesario para operar en el mar. Su utilidad y capacidad dentro de la comunidad militar se han visto mejoradas por los avances en la tecnología de los AUV y ROV.

Se lanzan varias iniciativas gubernamentales a medida que las empresas se dan cuenta de la importancia de los sensores marinos y submarinos en los AUV y ROV. Por ejemplo,

En mayo de 2023, Innovate UK y el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (Defra) anunciaron que habían financiado 1,5 millones de dólares para desarrollar tecnologías y capacidades clave que permitan un seguimiento más eficiente de los activos de capital natural marino.

Por lo tanto, la creciente demanda de AUV y ROV en varias aplicaciones marinas está impulsando la adopción de sensores submarinos en el mercado.

FACTORES RESTRICTIVOS

La dificultad para implementar y recuperar sensores en entornos submarinos hostiles puede obstaculizar el crecimiento del mercado

El mercado global se ve obstaculizado por el desarrollo de sensores que puedan resistir ambientes submarinos corrosivos y hostiles debido a su difícil y costosa tarea. El entorno submarino es duro y corrosivo debido a varios factores, como la temperatura del agua de mar que puede fluctuar mucho, la alta presión del agua de mar, la alta salinidad del agua de mar que puede corroer los sensores y la bioincrustación, que puede obstaculizar el crecimiento del mercado de sensores submarinos.

Además, debido a los altos costos de implementación y los desafíos técnicos, la implementación de sensores submarinos es un desafío importante, particularmente para las pequeñas empresas. Elementos como permisos de software, inversiones en hardware y costos de capacitación del personal son parte del compromiso financiero inicial necesario para adoptar sensores submarinos.

Análisis de segmentación del mercado de sensores submarinos

Por análisis de tipo de sensor

Los sensores acústicos lideran con su creciente adopción sobre otros tipos de sensores

Por tipo de sensor, el mercado se divide en sensor de presión, sensor acústico, sensor de proximidad, sensor de radar, sensor de movimiento, sonar y otros. Los otros tipos de sensores incluyen sensor de flujo, sensor de nivel y sensor de imagen. En 2025, el segmento de sensores acústicos tenía la mayor cuota de mercado debido a su creciente popularidad entre los usuarios finales. En los últimos años, los sensores acústicos se han utilizado principalmente para tareas como la detección de obstáculos u objetos submarinos, la navegación oceánica, el estudio de fenómenos oceanográficos y el seguimiento de la vida y los ecosistemas marinos. Además, varios compromisos en el mercado se centran en atender la creciente demanda de sensores acústicos. Este segmento ganó23,94%de la cuota de mercado en 2026. Por ejemplo,

Mayo de 2023: Investigadores del Instituto Indio de Tecnología de Madrás y científicos del DRDO colaboraron con el objetivo de desarrollar un sensor de tecnología Piezoeléctrico MEMS para comunicaciones submarinas. Este tipo de sensor se utiliza principalmente en aplicaciones de defensa, principalmente en las fuerzas navales.

Sin embargo, en los próximos años se espera que los sonares crezcan con la CAGR más alta. La tecnología de sonar se adopta en varios sectores, como el comercial, el de defensa y otras actividades de exploración.

Por análisis de conectividad

La mayor implementación de sensores inalámbricos por parte de los usuarios finales da como resultado su dominio

Por conectividad, el mercado se clasifica en cableado e inalámbrico. En 2025, el segmento inalámbrico tuvo la mayor cuota de mercado y se espera que mantenga su dominio durante el período previsto. Las empresas han aprovechado la creciente demanda de sensores inalámbricos lanzando soluciones de sensores avanzadas. Se espera que el segmento capte59,89%de la cuota de mercado en 2026, documentando una CAGR significativa del 8,56% durante el período previsto (2024-2032). Por ejemplo,

Marzo de 2024: Sensores oceánicos Neil Brown introdujo un sensor integrado de conductividad, temperatura y profundidad para revolucionar los proyectos de recopilación de datos submarinos. El sensor ha sido desarrollado específicamente para pequeños vehículos submarinos no tripulados para ser utilizado en numerosas industrias.

Se espera que el segmento de sensores cableados crezca de manera constante debido a la demanda de sistemas tradicionales relacionados con el mercado.

Por análisis de aplicaciones

Los sistemas de vigilancia y monitoreo ganan prominencia en el mercado impulsados por sus soluciones avanzadas de sensores submarinos

Por aplicación, el mercado se segmenta en vigilancia y monitoreo, reconocimiento de objetivos, registro climático, control de la contaminación y otros. Las otras aplicaciones incluyen combustible y sistema de propulsión.

En 2025, el segmento de vigilancia y monitoreo tuvo la mayor participación de mercado debido a la creciente demanda de sistemas de vigilancia y monitoreo con soluciones avanzadas de sensores submarinos. Las tecnologías de detección y detección submarinas tienen varios casos de uso, como cartografía del terreno submarino, estudio de ecosistemas marinos, seguimiento e identificación de infraestructura subsuperficial y apoyo a operaciones de defensa como la detección de submarinos y otros objetivos submarinos. La creciente demanda se acelera debido a su rendimiento mejorado y propiedades de mayor eficiencia energética. Además, existe una demanda creciente de sistemas de este tipo en entornos extremos como el Ártico. El mercado también está siendo testigo de una demanda cada vez mayor de sistemas de vigilancia submarina en todos los mercados asiáticos. El segmento está preparado para ganar31,84%de la cuota de mercado en 2026. Por ejemplo,

Noviembre de 2023: ThayerMahan completa su asociación estratégica con Saab Australia con el objetivo de aprovechar las oportunidades de fortalecer la experiencia soberana de Australia en guerra submarina. La empresa informó haber recibido una gran demanda de sistemas de vigilancia submarina en los mercados asiáticos en los últimos años. Esta asociación mejora la integración de sistemas autónomos y robóticos con capacidades de vigilancia que brindan vigilancia submarina persistente para proteger los activos, las fronteras y los mares submarinos de Australia.

Sin embargo, se espera que los casos de uso de registro climático crezcan con la tasa compuesta anual más alta del 10,30 % en los próximos años, a medida que los sensores ayuden a los usuarios finales a rastrear los cambios climáticos y oceánicos. Se prevé que la demanda de tecnología de sensores mejorada para monitorear el cambio climático crecerá sustancialmente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

La demanda de tecnología de sensores submarinos en el sector militar y de defensa impulsó el crecimiento del segmento

Por usuario final, el mercado se divide en acuicultura, sector militar y de defensa (submarinos), sector de petróleo y gas, investigación oceánica y otros. Los otros usuarios finales incluyen instituciones marinas y de salud.

En 2025, el segmento militar y de defensa (submarinos) tenía la mayor cuota de mercado, ya que la demanda de tecnología de sensores submarinos en todo el sector ha crecido significativamente. Los sensores son una parte importante de los submarinos para ayudar en las operaciones de vigilancia, comunicación, defensa y navegación. Se espera que este segmento domine el mercado con una participación de32,91%en 2026.

Sin embargo, en los próximos años, se espera que los usuarios finales de la investigación oceánica muestren una inclinación cada vez mayor a adoptar sensores submarinos. Se espera que los usuarios finales de la investigación oceánica crezcan a la CAGR más alta de más del 9,11% durante el período previsto (2024-2032). Varios proyectos de investigación en preparación indican la trayectoria creciente del segmento en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

El cuadro anterior muestra el número total de manuscritos científicos para diversas aplicaciones en el campo de la investigación relacionada con la industria marina. Sensores es el término más utilizado por los investigadores, seguido de teledetección.

PERSPECTIVAS REGIONALES

A nivel mundial, el informe se estudió en las siguientes regiones: América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

North America Underwater Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte estaba valorado en 460 millones de dólares en 2025, capturando el 32,20% de los ingresos globales, y se estima que alcanzará los 480 millones de dólares en 2026. América del Norte tenía la mayor cuota de mercado de sensores submarinos en 2025. El mercado regional tiene un sector de petróleo y gas maduro, con importantes iniciativas marinas que se están llevando a cabo en el Golfo de México. Debido a las normas de seguridad y la necesidad de integridad de los activos, se han realizado importantes inversiones en sistemas de monitoreo submarino en la región. Se prevé que el mercado estadounidense tendrá 310 millones de dólares en 2026. Por ejemplo,

En enero de 2024, la empresa canadiense de gestión de recursos culturales, Parks Canada, completó su estudio de exploración arqueológica en los restos del HMS Erebus y el sitio histórico nacional HMS Terror en Nunavut. El período de investigación duró doce días y dio como resultado la colección de artefactos fascinantes y miles de imágenes de alta calidad.

Así, varios factores, como un aumento en el uso de comunicaciones submarinas para la defensa naval, un aumento en el número de vehículos submarinos autónomos y una creciente demanda de exploración científica y recopilación de datos, están contribuyendo al crecimiento positivo del mercado regional.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 310 millones de dólares en 2025, lo que representa el 21,40% de los ingresos totales del mercado, y se prevé que alcance los 340 millones de dólares en 2026. Se espera que Asia Pacífico muestre la tasa de crecimiento más alta durante el período previsto, impulsada por la participación de economías en crecimiento en el mercado en toda la región. China, Japón, Corea del Sur e India se centran fuertemente en adquirir sensores avanzados para sus plataformas navales, incluidos barcos, submarinos y otras embarcaciones. Se prevé que el mercado chino estará valorado en 0,071 mil millones de dólares en 2026. Además, las crecientes inversiones en infraestructura y operaciones marítimas están impulsando la demanda de sensores submarinos en toda la región. India y Japón están preparados para ganar 0,067 mil millones de dólares en 2026. Por ejemplo,

En abril de 2023, India inició un proyecto de desarrollo de un vehículo submarino no tripulado extragrande. La Armada de la India pretende adquirir hasta 12 XLUUV y se prevé que el prototipo esté listo para 2025. La plataforma está destinada a desempeñar diversas funciones, como reconocimiento, inteligencia, vigilancia, antisubmarino, guerra contra minas y antisuperficie.

Europa

En 2025, Europa poseía el 24,70 % del mercado mundial, alcanzando una valoración de 350 millones de dólares, y se prevé que crezca hasta 370 millones de dólares en 2026. Se espera que Europa muestre un crecimiento constante durante el período proyectado como resultado de la creciente demanda de aplicaciones de sensores avanzados en protección contra amenazas navales, vigilancia y otras aplicaciones. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de 0,07 mil millones de dólares en 2025. La Royal Navy en el Reino Unido está trabajando en el desarrollo de una variedad de sistemas totalmente autónomos para vigilancia, reconocimiento, recopilación de datos submarinos, entrega discreta de carga útil y recuperación de sensores automatizados remotos que están impulsando la adopción de embarcaciones y vehículos submarinos no tripulados en toda la región. Estas actividades contribuyen al crecimiento del mercado regional de sensores submarinos. Se prevé que Alemania crezca con una valoración de 0,07 mil millones de dólares en 2026, mientras que se espera que Francia tenga 0,07 mil millones de dólares en el mismo año.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África se situó en 180 millones de dólares, lo que representa el 12,60% de la demanda mundial, y se prevé que crezca a 190 millones de dólares en 2026. Oriente Medio y África tiene una cuota de mercado menor en comparación con otras regiones del mercado en 2023. Sin embargo, durante el período previsto, se espera que el mercado regional muestre un futuro saludable relacionado con la adopción de sensores marinos. La región tiene una gran cantidad de reservas de petróleo y gas en alta mar, lo que motiva aún más a las empresas regionales a salvaguardar y supervisar activos e infraestructura valiosos en entornos difíciles y exigentes. Se espera que el mercado del CCG alcance los 0,07 mil millones de dólares en 2025.

Sudamerica

Se espera que el mercado en América del Sur crezca a una tasa de crecimiento saludable debido al creciente interés gubernamental en la adopción de sensores submarinos, que es principalmente para crear un ecosistema marino seguro en toda la región.

Lista de empresas clave en el mercado de sensores submarinos

Colaborar con actores del mercado relacionados es una de las principales prioridades de los actores que operan en el mercado

Principales países con mayor contaminación oceánica por plásticos |

||

|

Rango |

Países |

Toneladas métricas de residuos |

|

1 |

Filipinas |

356.371 |

|

2 |

India |

126,513 |

|

3 |

Malasia |

73.098 |

|

4 |

Porcelana |

70.707 |

|

5 |

Indonesia |

56.333 |

|

6 |

Birmania |

40.000 |

|

7 |

Brasil |

37.799 |

|

8 |

Vietnam |

28,221 |

|

9 |

Bangladesh |

24.640 |

|

10 |

Tailandia |

22.806 |

Los actores clave siguen una estrategia comercial clave de adquirir y colaborar con expertos del mercado relacionados o de pequeña escala. Estos jugadores adoptan esta estrategia con el objetivo de ampliar el número de miembros de su equipo, su experiencia en productos y sus posiciones en el mercado. Junto con esto, los principales actores han estado enriqueciendo su ecosistema de distribuidores y revendedores para lograr avances en su alcance global. Además, los principales actores están lanzando sensores nuevos y mejorados con funciones mejoradas para satisfacer las necesidades cambiantes de los usuarios finales.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Amphenol Corporation (EE.UU.)

- Tecnologías Teledyne incorporadas. (A NOSOTROS.)

- Meteksan Industria de Defensa Inc. (Pavo)

- Seatools B.V. (Países Bajos)

- Impact Subsea Ltd. (Reino Unido)

- Covelya Group Limited (Reino Unido)

- Gill Sensors & Controls Limited (Reino Unido)

- Standex International Corp (EE.UU.)

- Massa Products Corporation (EE.UU.)

- Sensor Holykell Inc. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024:Teledyne acordó adquirir Valeport Holdings Limited y sus filiales. La empresa adquirida tiene su sede en Totnes, Reino Unido, y se especializa en proporcionar sensores relacionados con el mercado para casos de uso de energía, medio ambiente, construcción y defensa. El conjunto de sensores complementarios incluye medidores de corriente y flujo, sondas de velocidad del sonido y sensores de profundidad, conductividad y temperatura. Teledyne espera que la incorporación de Valeport a Teledyne Marine tenga un impacto positivo en su oferta tecnológica y también amplíe su experiencia tecnológica.

- Enero de 2024:Amfenol Corporation completó la adquisición de AIRMAR Technology Corp., especializada en transductores ultrasónicos y tecnología Chirp. AIRMAR se incorporará al segmento comercial de sistemas de sensores e interconexión de la empresa. Con esto, se ha convertido en parte de varios otros mercados de interconexión y sensores, y continuará manteniendo su sede en Milford, New Hampshire.

- Marzo de 2022:Standex International Corp. completó la adquisición de Sensor Solutions con sede en Colorado por más de 9,7 millones de dólares. Con esta adquisición, la empresa espera ampliar sus capacidades y usuarios finales en los sectores de automatización industrial, vehículos eléctricos y médico. Sensor Solutions desarrolla y comercializa herramientas de sensores magnéticos y de efecto Hall estándar y personalizadas, incluidos interruptores y enclavamientos Hall lineales y giratorios, así como sensores especiales. Estos productos están enfocados a la comercialización a una amplia gama de clientes en los sectores industrial, automotriz, aeroespacial, médico, electrónica de consumoy sectores militares.

- Agosto de 2021:Con el enfoque del "CoE submarino de Turquía", Meteksan Defense Industry Inc. fue seleccionada por la Presidencia de Industrias de Defensa de la República de Turquía para compartir su experiencia en sonares para sistemas de superficie a submarino.

- Abril de 2021:Amfenol Corporation adquirió MTS Systems Corporation y esperaba que su negocio de sensores agregara más de 350 millones de dólares en ventas después de fin de año después del cierre. Con esta adquisición, estas empresas combinan la fuerza y la experiencia de carteras de productos de sensores altamente complementarias y una base de clientes ampliada.

COBERTURA DEL INFORME

El informe cubre todos los factores que han afectado directa o indirectamente el crecimiento general del mercado. Los factores incluyen actores clave del mercado, tipos de productos, sus inversiones en nueva tecnología de sensores y sus casos de uso destacados. Además, el informe también proporciona a sus lectores una descripción general de las tendencias recientes del mercado y los puntos destacados de los avances recientes del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,0% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de sensor

Por conectividad

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 2.610 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 1.420 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,00% durante el período previsto.

El segmento de vigilancia y monitoreo tuvo la mayor participación de mercado en 2025.

La creciente demanda de AUV y ROV para varias aplicaciones marinas está impulsando el crecimiento del mercado.

Amfenol Corporation, Teledyne Technologies Incorporated., Meteksan Defense Industry Inc., Seatools B.V., Impact Subsea Ltd., Covelya Group Limited, Gill Sensors & Controls Limited, Standex International Corp, Massa Products Corporation y Holykell Sensor Inc. son los principales actores del mercado.

América del Norte tuvo la mayor cuota de mercado en 2025.

Por aplicación, se espera que el registro climático crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 136

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados