Tamaño del mercado de vehículos marinos no tripulados, participación y análisis de la industria, por plataforma (vehículos de superficie no tripulados, vehículos submarinos no tripulados y vehículos marinos híbridos/multidominio), por componente del sistema (plataforma del vehículo, cargas útiles y sensores, autonomía y software, comando, control y comunicación), por modo de operación (remoto, semiautónomo y totalmente autónomo), por propulsión/potencia (batería eléctrica, diésel/híbrido-eléctrico, renovable, pila de combustible), Por aplicación (contramedidas contra minas, vigilancia marítima

Tamaño del mercado de vehículos marinos no tripulados y perspectivas futuras

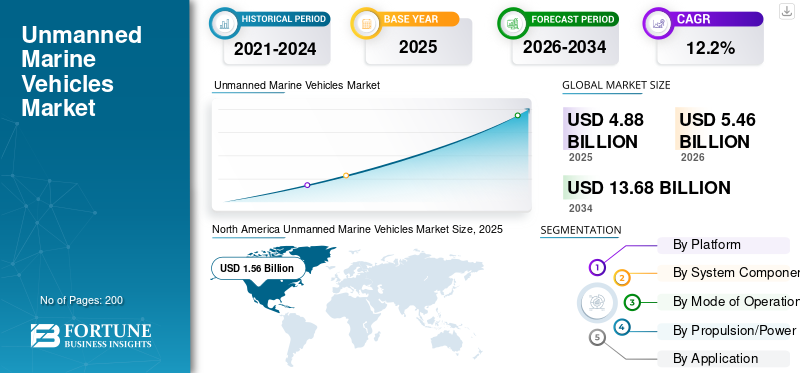

El tamaño del mercado de vehículos marinos no tripulados se valoró en 4,88 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,46 mil millones de dólares en 2026 a 13,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,2% durante el período previsto.

Los vehículos marinos no tripulados son plataformas no tripuladas que se utilizan sobre o debajo de la superficie del agua para misiones de defensa, comerciales, de seguridad y de investigación. El mercado global cubre vehículos de superficie no tripulados (USV), vehículos submarinos no tripulados (UUV), vehículos operados remotamente (ROV),Vehículos submarinos autónomos (AUV),y sistemas híbridos utilizados para el conocimiento del dominio marítimo, la recopilación de datos y la inspección en alta mar, el monitoreo ambiental, las contramedidas contra minas y la seguridad portuaria. El crecimiento del mercado está siendo impulsado por los programas de modernización naval, la creciente demanda de sistemas autónomos que puedan operar en aguas de alto riesgo y un uso más amplio en áreas de aplicaciones comerciales.

Los actores clave en el mercado incluyen Kongsberg Maritime, HII, Teledyne Marine, Anduril Industries y Ocean Aero. Estas empresas están fortaleciendo el mercado a través de UUV, USV avanzados, software de autonomía, sensores, integración de carga útil y soporte del ciclo de vida.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VEHÍCULOS MARINOS NO TRIPULADOS

Ampliación de plataformas submarinas autónomasApoya el crecimiento del mercado

El mercado global se está moviendo hacia plataformas submarinas autónomas más grandes, de mayor resistencia y listas para misiones. Las armadas ya no consideran los vehículos submarinos no tripulados únicamente como activos de reconocimiento o prueba; se están posicionando cada vez más para la concientización del dominio marítimo, ISR submarino, seguridad de los fondos marinos, contramedidas contra minas y operaciones marítimas distribuidas. Esta tendencia está fortaleciendo la demanda de sistemas autónomos que puedan operar con una menor dependencia de la tripulación, llevar sensores avanzados, respaldar la recopilación de datos y ampliar el alcance naval en aguas en disputa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Modernización de las contramedidas de minas navalesImpulsa el crecimiento del mercado

Los programas de modernización naval están surgiendo como uno de los impulsores más fuertes del crecimiento del mercado mundial de vehículos marinos no tripulados, a medida que las armadas están trasladando las misiones de búsqueda de minas, vigilancia de los fondos marinos y concientización del dominio marítimo de los buques tripulados. Vehículos submarinos no tripulados yvehículos de superficie no tripuladosse utilizan cada vez más para reducir la exposición de la tripulación, mejorar la recopilación de datos y apoyar las operaciones marítimas en aguas poco profundas, congestionadas o en disputa. Esto está fortaleciendo la demanda de sistemas autónomos que puedan operar con sensores avanzados, sistemas de lanzamiento y recuperación y software de misión en áreas de aplicaciones comerciales y de defensa.

En abril de 2025, Defense Equipment & Support del Reino Unido emitió un aviso preliminar de participación en el mercado para la adquisición del Bloque 2 de capacidad de caza de minas. El aviso cubría hasta 24 vehículos submarinos no tripulados y 8 sistemas de lanzamiento y recuperación para la búsqueda de minas y la vigilancia del fondo marino, con un valor estimado de aproximadamente 160,00 millones de dólares sin IVA.

RESTRICCIONES DEL MERCADO

La incertidumbre regulatoria y de responsabilidad limita el crecimiento del mercado

La incertidumbre regulatoria sigue siendo una limitación importante para el mercado global, particularmente para los sistemas autónomos que son capaces de operar más allá del control humano directo. Si bien los vehículos de superficie no tripulados y los vehículos submarinos no tripulados ya se utilizan para la concienciación en el ámbito marítimo, la recopilación de datos, la seguridad portuaria, la inspección en alta mar y las misiones navales, un uso comercial más amplio aún depende de normas más precisas para los operadores remotos, la responsabilidad por colisiones,ciberseguridad, búsqueda y salvamento, certificación y responsabilidad.

OPORTUNIDADES DE MERCADO

La protección de infraestructuras submarinas críticas crea oportunidades de mercado

La protección de cables submarinos, oleoductos, activos energéticos marinos e infraestructuras de fondos marinos vinculados a puertos está creando una gran oportunidad para el mercado global. Los gobiernos y los operadores necesitan cada vez más una conciencia persistente del dominio marítimo, una inspección submarina, una recopilación de datos y una verificación rápida de incidentes sin depender únicamente de embarcaciones con tripulación o buzos. Esto abre una demanda más amplia de UUV, USV, sensores del fondo marino, cargas útiles de inspección autónoma y plataformas híbridas que puedan respaldar operaciones marítimas en áreas de aplicaciones comerciales y de defensa.

DESAFÍOS DEL MERCADO

Las brechas en la confiabilidad de las comunicaciones y la ciberseguridad desafían el crecimiento del mercado

La confiabilidad de las comunicaciones es uno de los desafíos clave para el mercado global a medida que los USV y UUV están pasando de pruebas controladas a operaciones marítimas operativas. Los sistemas de superficie dependen en gran medida de los enlaces satelitales, de RF y costeros. Las plataformas submarinas están limitadas por limitaciones de comunicación acústica, retrasos en la señal, menor ancho de banda y condiciones difíciles de navegación. Estos desafíos se agravan aún más cuando los sistemas autónomos que pueden operar en equipos requieren adquisición de datos en tiempo real, control de carga útil y enlaces de comando seguros. Para los usuarios de defensa, no se trata sólo de si el vehículo puede completar una misión, sino de si puede permanecer conectado, resistir interferencias y permanecer ciberseguro en aguas en disputa.

Impacto de los conflictos en curso

La creciente necesidad de concienciar sobre el dominio marítimo debido a los conflictos entre Rusia, Ucrania y Oriente Medio acelera el crecimiento del mercado

La guerra entre Rusia y Ucrania, la crisis del Mar Rojo y los conflictos más amplios de Oriente Medio están cambiando la forma en que las armadas y las agencias marítimas ven los vehículos marinos no tripulados. El entorno de conflicto ha aumentado la necesidad de concienciación sobre el dominio marítimo, protección de los puertos, contramedidas contra minas, vigilancia del fondo marino y recopilación rápida de datos sin poner en mayor riesgo las plataformas tripuladas. En el análisis del mercado europeo, el conflicto Rusia-Ucrania ha fortalecido la demanda de UUV y USV para el Mar Negro, el Mar Báltico y el monitoreo de infraestructuras submarinas críticas. En Medio Oriente y África, la situación de seguridad en el Mar Rojo y el Golfo está empujando a los compradores hacia sistemas autónomos que puedan operar en corredores marítimos de alto riesgo, respaldar una vigilancia persistente y mejorar el tiempo de respuesta durante operaciones marítimas interrumpidas.

En diciembre de 2023, el Departamento de Defensa de Estados Unidos anunció la Operación Guardián de la Prosperidad, una multinacionalseguridad marítimamisión para proteger a los buques comerciales en el Mar Rojo después de repetidos ataques con drones y misiles hutíes.

Análisis de segmentación

Por plataforma

Los vehículos submarinos no tripulados (UUV) dominaron el mercado debido a la fuerte demanda de misiones submarinas

Por plataforma, el mercado se clasifica en vehículos de superficie no tripulados (USV), vehículos submarinos no tripulados (UUV) y vehículos marinos híbridos/multidominio.

Los vehículos submarinos no tripulados (UUV) dominaron el mercado mundial en 2025, a medida que las misiones marítimas de mayor valor se desplazan cada vez más bajo la superficie. El segmento consta de vehículos submarinos autónomos (AUV), vehículos operados remotamente (ROV), planeadores submarinos, UUV de eliminación de minas/desechables y UUV grandes/extragrandes. Las armadas, los operadores costa afuera y las agencias de investigación utilizan UUV para contramedidas contra minas, vigilancia del fondo marino, ISR submarino, inspección de activos costa afuera, estudios hidrográficos y monitoreo ambiental. En comparación con las plataformas de superficie, los UUV ofrecen una mayor relevancia para la misión en aguas disputadas o de difícil acceso, donde la recopilación de datos, el sigilo, la resistencia y la menor exposición de la tripulación son fundamentales.

Se espera que el segmento de vehículos marinos híbridos/multidominio crezca a la tasa compuesta anual más alta del 19,1% durante el período previsto. El segmento de vehículos marinos híbridos/multidominio consta de vehículos híbridos de superficie y submarinos y sistemas de equipo USV-UAV/USV-UUV.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente del sistema

Mercado liderado por el segmento de plataformas de vehículos debido al alto costo de adquisición e integración de la plataforma

Según los componentes del sistema, el mercado se clasifica en plataforma de vehículos, cargas útiles y sensores, autonomía y software, comando, control y comunicación, sistemas de lanzamiento y recuperación, y servicios y soporte del ciclo de vida.

El segmento de plataforma de vehículos dominó la cuota de mercado mundial de vehículos marinos no tripulados en 2025, ya que el vehículo base sigue siendo la capa de mayor costo y capacidad en cualquier programa UMV. Ya sea que el sistema sea un vehículo de superficie no tripulado o un vehículo submarino no tripulado, el integrador primero invierte en el casco, la propulsión, el sistema de energía, la arquitectura de navegación, la capacidad de resistencia, el compartimiento de carga útil y la electrónica a bordo lista para la misión antes de agregar software.sensoresy servicios de ciclo de vida. Esto convierte a las plataformas de vehículos en el mayor contribuyente a los ingresos, principalmente porque las armadas y las agencias marítimas adquieren UUV más grandes, USV de larga duración y plataformas modulares para contramedidas contra minas, conocimiento del dominio marítimo, inspección en alta mar y misiones de vigilancia submarina.

En septiembre de 2025, Australia anunció una inversión de 1.100 millones de dólares para construir docenas de vehículos submarinos autónomos de largo alcance Ghost Shark para la Marina Real Australiana.

Se espera que el segmento de autonomía y software muestre el crecimiento más rápido, registrando una tasa compuesta anual del 16,7% durante el período previsto.

Por modo de operación

Mercado dominado por el segmento operado remotamente debido al uso establecido de ROV en inspección e intervención

Por modo de operación, el mercado se clasifica en operado remotamente, con autonomía semiautónoma/supervisada y totalmente autónomo.

El segmento operado de forma remota poseía la participación mayoritaria del mercado global en 2025, ya que los ROV siguen siendo la opción más probada para la inspección, intervención, soporte de reparación y misiones submarinas controladas por operadores en tiempo real. Los operadores de petróleo y gas marinos, las instituciones de investigación, los usuarios navales y las autoridades portuarias todavía confían en los sistemas operados de forma remota cuando se requiere control humano directo para la manipulación, la inspección visual, la recolección de muestras, el mantenimiento submarino y la recopilación de datos críticos para la seguridad. Los sistemas autónomos son cada vez más populares, pero existe una gran base instalada para vehículos operados a distancia, ya que esto proporciona al operador más confianza en entornos submarinos complejos.

Se espera que el segmento totalmente autónomo muestre el crecimiento más rápido, registrando una tasa compuesta anual del 18,6% durante el período previsto.

Por propulsión/fuente de energía

El segmento de baterías eléctricas lideró el mercado debido a su amplio uso en AUV y UUV compactos

Según la propulsión/fuente de energía, el mercado se clasifica enbatería-eléctrica, diésel/híbrida-eléctrica, renovable/recolección de energía, pila de combustible/energía avanzada y energía conectada.

El segmento de baterías eléctricas fue el más dominante en el mercado global en 2025, ya que es la fuente de energía ideal para vehículos submarinos no tripulados pequeños y medianos, AUV, planeadores submarinos, sistemas de eliminación de minas y vehículos de superficie compactos no tripulados. La propulsión eléctrica por batería admite un funcionamiento silencioso, menor mantenimiento, un despliegue más fácil y flexibilidad de misión, lo que la hace muy adecuada para contramedidas mineras, estudios hidrográficos, recopilación de datos, monitoreo ambiental, inspección costa afuera y conocimiento del dominio marítimo. Para vehículos más grandes y de mayor resistencia, los sistemas diésel/híbridos y de pila de combustible son importantes. Sin embargo, las plataformas eléctricas de batería todavía tienen la base instalada más grande, ya que se utilizan ampliamente en misiones de aplicaciones comerciales y de defensa.

Se espera que el segmento de pila de combustible/energía avanzada muestre el crecimiento más rápido, registrando una tasa compuesta anual del 19,7% durante el período previsto.

Por aplicación

Mercado dominado por el segmento de contramedidas mineras (MCM) debido a la creciente modernización de la guerra contra las minas

Por aplicación, el mercado se divide a su vez enContramedidas contra minas (MCM),ISR y vigilancia marítima, guerra antisubmarina y guerra de los fondos marinos, estudios hidrográficos y mapeo de los fondos marinos, inspección de energía marina, ciencias oceánicas y monitoreo ambiental, seguridad portuaria y costera, logística y entrega de carga útil, y búsqueda y rescate/respuesta de emergencia.

El segmento de contramedidas mineras (MCM) dominó el mercado global en 2025, a medida que las armadas están sustituyendo la caza de minas con tripulación intensiva por sistemas de misión no tripulados, modulares y autónomos. Los vehículos submarinos no tripulados y los vehículos de superficie no tripulados se utilizan cada vez más para la detección, clasificación, identificación y vigilancia del fondo marino de minas, lo que permite a las fuerzas navales reducir la exposición de la tripulación y al mismo tiempo mejorar la recopilación de datos en aguas poco profundas, disputadas o con mucha infraestructura.

Se espera que el segmento de guerra antisubmarina y guerra de fondos marinos muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 16,0% durante el período previsto.

Por usuario final

El segmento de las fuerzas navales dominó el mercado debido a la alta demanda de adquisiciones de defensa y de misiones submarinas

Según el usuario final, el mercado se segmenta en fuerzas navales, operadores de petróleo y gas en alta mar, contratistas de defensa e integradores de sistemas, y otros.

El segmento de las fuerzas navales dominó el mercado global en 2025 y se prevé que crezca al ritmo más rápido durante el período previsto. Esto se debe al hecho de que la mayoría de los UMV exigentes y de alto valor están asociados con misiones de defensa como contramedidas de minas, ISR submarino, vigilancia del fondo marino, apoyo a la guerra antisubmarina, conocimiento del dominio marítimo y operaciones marítimas distribuidas. Para reducir la exposición de la tripulación, ampliar la cobertura de detección y operar en aguas poco profundas, disputadas o de gran amenaza donde las plataformas tripuladas son costosas o vulnerables, las armadas están recurriendo a UUV y USV no tripulados.

Se espera que el segmento de contratistas de defensa e integradores de sistemas muestre el segundo crecimiento más rápido del mercado, registrando una tasa compuesta anual del 12,8% durante el período previsto.

Perspectivas regionales del mercado de vehículos marinos no tripulados

América del Norte toma la delantera en el mercado gracias a la sólida base industrial y de adquisiciones navales de EE. UU.

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Unmanned Marine Vehicles Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 11,2% durante el período previsto. La región consta de una combinación de adquisiciones navales, madurez tecnológica, infraestructura de pruebas y capacidad de proveedores, lo que da como resultado el dominio de la región. La región también se beneficia de un profundo ecosistema devehículos submarinos no tripulados, vehículos de superficie no tripulados, software de autonomía, integración de carga útil y proveedores de soporte del ciclo de vida. Esto da a América del Norte una posición más fuerte que otras regiones, ya que las plataformas no tripuladas ya están pasando del uso experimental a programas operativos de defensa y seguridad marítima.

Mercado de vehículos marinos no tripulados de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de los EE. UU. dentro de la región, el mercado estadounidense se situó en alrededor de 1.420 millones de dólares en 2025, creciendo a una tasa compuesta anual del 10,9 %.

Europa

Se prevé que el mercado en Europa crecerá al segundo ritmo más rápido, registrando una tasa compuesta anual del 12,4% durante el período previsto. El mercado está impulsado por la modernización de las contramedidas mineras, la protección de la infraestructura del fondo marino, la inspección de energía en alta mar y el aumento de los requisitos de vigilancia naval en el Mar del Norte, el Mar Báltico, el Mediterráneo y el Mar Negro. La región está más inclinada hacia los UUV, ya que las armadas europeas los utilizan cada vez más para la búsqueda de minas, el mapeo del fondo marino, la ISR submarina y el monitoreo de infraestructura crítica. El conflicto Rusia-Ucrania también ha cambiado la situación regional.seguridadmentalidad, con países como el Reino Unido, Francia, Alemania, Noruega y otros miembros de la OTAN que ven la conciencia del dominio marítimo como una prioridad estratégica, no como una función naval de rutina.

Mercado francés de vehículos marinos no tripulados

El mercado en Francia alcanzó aproximadamente 250 millones de dólares en 2025, lo que equivale a alrededor del 17,65% de los ingresos de Europa.

Asia Pacífico

Se prevé que Asia Pacífico crezca a la CAGR más alta del 14,1% durante el período previsto. El mercado cuenta con el respaldo de programas de modernización naval, vigilancia de cadenas de islas, seguridad submarina, contramedidas mineras y monitoreo de infraestructura costa afuera. China, India, Japón, Corea del Sur y Australia están invirtiendo en vehículos de superficie no tripulados, vehículos submarinos no tripulados y sistemas híbridos para fortalecer las operaciones marítimas en aguas en disputa y grandes zonas económicas exclusivas. La región también está avanzando rápidamente hacia sistemas autónomos que pueden operar para misiones más largas, recopilar datos en condiciones marítimas difíciles y apoyar la defensa, así como áreas de aplicaciones comerciales como estudios hidrográficos, inspecciones costa afuera y monitoreo ambiental.

Mercado de vehículos marinos no tripulados de China

Los ingresos del mercado chino ascendieron a alrededor de 420 millones de dólares en 2025, lo que representa aproximadamente el 35,70 % de las ventas de Asia Pacífico.

Mercado de vehículos marinos no tripulados de la India

En 2025, el mercado indio ascendió a alrededor de 160 millones de dólares, lo que representa aproximadamente el 13,20 % de los ingresos de Asia Pacífico.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 10,2% durante el período previsto. En Medio Oriente y África, la demanda está respaldada por la seguridad marítima del Golfo y el Mar Rojo, en alta marpetróleo y gasprotección, vigilancia portuaria, vigilancia costera y seguridad de bases navales. América Latina está impulsada por las necesidades de inspección costa afuera, estudios hidrográficos, seguridad portuaria, protección pesquera y aplicación de la ley costera.

Mercado latinoamericano de vehículos marinos no tripulados

El mercado en América Latina alcanzó alrededor de 250 millones de dólares, lo que representa aproximadamente el 35,20% de los ingresos del resto del mundo, en 2025.

Mercado de vehículos marinos no tripulados de Oriente Medio y África

El mercado de Oriente Medio y África se situó en alrededor de 460 millones de dólares en 2025 y se espera que alcance los 1180 millones de dólares en 2034.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave cambian el enfoque de los drones independientes a los sistemas autónomos totalmente integrados

El mercado mundial de vehículos marinos no tripulados está liderado por actores como Kongsberg Maritime, HII, Teledyne Marine, Anduril Industries, Atlas Elektronik y Ocean Aero. La competencia está yendo más allá de las plataformas independientes hacia sistemas integrados que cubren UUV, USV, cargas útiles y autonomía.software, sistemas de lanzamiento y recuperación y soporte del ciclo de vida.

Empresas clave están impulsando el crecimiento del mercado a través de contratos navales, actualizaciones de productos y sistemas autónomos listos para la misión que pueden operar en operaciones marítimas complejas. La cartera REMUS/Lionfish de HII respalda los programas submarinos de EE. UU., la familia HUGIN de Kongsberg sigue siendo sólida en misiones UUV y Ghost Shark de Anduril destaca el cambio hacia plataformas submarinas autónomas más grandes. Actores europeos como Saab, Thales, Exail y Atlas Elektronik siguen activos en contramedidas mineras, vigilancia de los fondos marinos y soluciones de concienciación del dominio marítimo.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS MARINOS NO TRIPULADOS PERFILADAS

- Kongsberg Maritime AS(Noruega)

- Industrias Huntington Ingalls, Inc.(A NOSOTROS.)

- Teledyne Technologies Incorporated (EE. UU.)

- Anduril Industries, Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Saab AB (Suecia)

- Thales SA (Francia)

- Exail SAS(Francia)

- ATLAS ELEKTRONIK GmbH (Alemania)

- General Dynamics Mission Systems, Inc. (EE. UU.)

- Elbit Systems Ltd.(Israel)

- Ocean Aero, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Australia anunció una inversión de 1.100 millones de dólares para construir docenas de vehículos submarinos autónomos de largo alcance Ghost Shark con Anduril Australia. Se espera que los primeros vehículos se entreguen a la Marina Real Australiana a partir de enero de 2026 en virtud de un contrato de cinco años.

- Abril de 2025:K. Defense Equipment & Support emitió un aviso preliminar de participación en el mercado para la adquisición de vehículos submarinos no tripulados del Bloque 2 del MHC, que cubre hasta 24 UUV y 8 sistemas de lanzamiento y recuperación para la búsqueda de minas y la vigilancia del fondo marino. El valor estimado fue de unos 156,25 millones de dólares sin IVA.

- Febrero de 2025:La Marina de los EE. UU. otorgó a Bollinger Shipyards un pedido de material avanzado para vehículos de superficie no tripulados MCM valorado en 7,70 millones de dólares para adquirir los artículos necesarios para mejorar el MCM USV según los resultados de las pruebas operativas.

- Febrero de 2025:La Marina de los EE. UU. adjudicó a Raytheon Technologies un contrato de producción del sistema de entrega de carga útil Minehunt valorado en 18,30 millones de dólares para producir 5 unidades, y se esperan entregas para finales del año fiscal 2026.

- Febrero de 2025:La Marina de los EE. UU. otorgó a Textron Systems un contrato de producción del sistema de entrega de carga útil Minesweep valorado en USD 12,10 millones para producir 4 unidades, cuya entrega se espera para principios del año fiscal 2027.

- Enero de 2025:La OTAN lanzó Baltic Sentry para fortalecer la protección de los cables submarinos y la infraestructura crítica en el Mar Báltico. La misión incluye fragatas, aviones de patrulla marítima y navales.drones, lo que refuerza la demanda de sistemas de vigilancia marítima y seguridad de los fondos marinos no tripulados.

- Mayo de 2024:DARPA anunció que el vehículo submarino no tripulado Manta Ray de Northrop Grumman completó pruebas en agua a gran escala frente al sur de California. El programa demostró transporte modular, montaje en campo y capacidad de UUV de larga duración.

- Octubre de 2023:La división Mission Technologies de HII recibió un contrato de la Marina de los EE. UU. por valor de más de 347,00 millones de dólares para el programa de vehículos submarinos no tripulados pequeños Lionfish. El contrato incluía una construcción inicial de 9 SUUV y podría ampliarse hasta 200 vehículos en cinco años.

COBERTURA DEL INFORME

El análisis del mercado global de vehículos marinos no tripulados proporciona un estudio en profundidad del tamaño del mercado, la segmentación del mercado, los perfiles de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,2% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por componente del sistema

|

|

|

Por modo de operación

|

|

|

Por propulsión/fuente de energía

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.460 millones de dólares en 2026 y se prevé que alcance los 13.680 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 1.560 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,2% durante el período previsto.

Los vehículos submarinos no tripulados (UUV) lideraron el mercado por plataforma.

La modernización de las contramedidas de las minas navales impulsa el crecimiento del mercado.

Los actores clave en el mercado incluyen Kongsberg Maritime AS, Huntington Ingalls Industries, Inc., Teledyne Technologies Incorporated y Anduril Industries, Inc.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados