Tamaño del mercado de comunicación de servicios públicos, participación y análisis de la industria, por tipo de servicio público (eléctrico, gas, agua y aguas residuales, y otros), por componente (hardware, software y servicios), por aplicación (infraestructura de medición avanzada (AMI), monitoreo y automatización de la red, gestión y restauración de interrupciones, respuesta a la demanda y gestión de carga, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

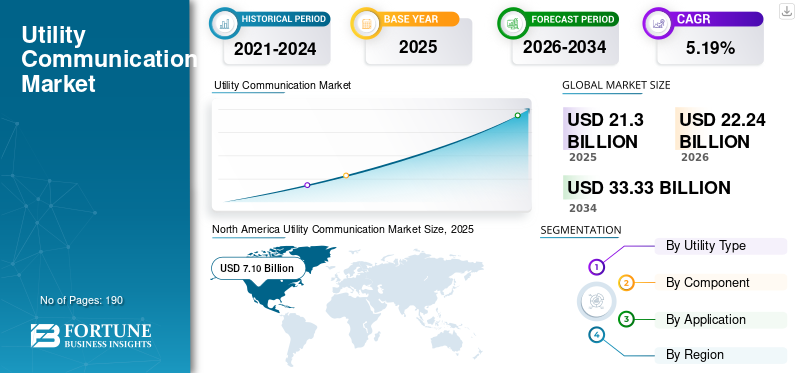

El tamaño del mercado mundial de comunicaciones de servicios públicos se valoró en 21,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,24 mil millones de dólares en 2026 a 33,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,19% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 33,33% en 2025.

El mercado está impulsado principalmente por la modernización global de la infraestructura de servicios públicos y el rápido cambio hacia operaciones digitales, automatizadas y basadas en datos. Las empresas de servicios públicos están implementando cada vez más medidores, sensores y dispositivos de campo inteligentes, lo que amplía significativamente la necesidad de redes de comunicación confiables, seguras y en tiempo real. A nivel mundial, ya hay instalados cientos de millones de medidores inteligentes, y las instalaciones anuales continúan creciendo a un ritmo elevado de un solo dígito, lo que conduce directamente a una mayor demanda de hardware, software y servicios gestionados de comunicaciones. La comunicación en tiempo real permite a las empresas de servicios públicos intercambiar datos instantáneamente para una rápida toma de decisiones, detección de fallas y control del sistema.

Al mismo tiempo, las empresas de servicios públicos están invirtiendo fuertemente en la automatización de la distribución y el monitoreo de la red para mejorar la confiabilidad; La automatización habilitada para la comunicación puede reducir la duración de la interrupción entre un 30% y un 50% mediante una detección y restauración de fallas más rápidas. La creciente integración de las fuentes de energía renovables,vehículos eléctricosy los recursos energéticos distribuidos aumentan aún más la complejidad de la red, lo que requiere sistemas de comunicación de baja latencia y gran ancho de banda. Sistemas de comunicación seguros y de alta velocidad que permiten el intercambio, monitoreo y control de datos en tiempo real a través de redes de servicios públicos para operaciones confiables y eficientes.

- Por ejemplo, en marzo de 2025, Itron, Schneider Electric y Microsoft anunciaron una expansión estratégica de su colaboración para ofrecer una solución Grid Edge Intelligence diseñada para brindar a las empresas de servicios públicos una mejor visibilidad y control en tiempo real de la red de distribución eléctrica. Esta iniciativa conjunta integra las fortalezas de cada empresa para abordar los desafíos operativos y de comunicación clave que enfrentan las redes modernas.

Siemens es un líder tecnológico global que proporciona infraestructura y soluciones de comunicación para redes de servicios públicos, particularmente en el sector de energía eléctrica. Sus ofertas están diseñadas para admitir comunicaciones seguras, de alta velocidad y confiables a través de dispositivos de transmisión, distribución y de campo, que son esenciales para las operaciones de la red moderna. La comunicación por fibra óptica se utiliza ampliamente en redes de servicios públicos para proporcionar transmisión de datos de alta velocidad, baja latencia y sin interferencias para aplicaciones de control, protección y monitoreo de la red. Un sistema de comunicación de alta velocidad permite el monitoreo, el intercambio de datos y el control en tiempo real de las redes de servicios públicos para garantizar operaciones confiables y eficientes.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE COMUNICACIÓN DE SERVICIOS PÚBLICOS

La adopción generalizada de medición inteligente y comunicaciones bidireccionales son tendencias clave del mercado

El panorama de las comunicaciones de servicios públicos está evolucionando rápidamente a medida que las redes se vuelven más inteligentes, descentralizadas y basadas en datos. Una tendencia importante es la adopción generalizada de medición inteligente y comunicaciones bidireccionales, con más de mil millonesmedidores inteligentesinstaladas globalmente, impulsando la demanda continua de redes de comunicación confiables. Otra tendencia es la migración de sistemas heredados de banda estrecha a redes basadas en IP de banda ancha e inalámbricas privadas (LTE/5G), lo que permite un mayor ancho de banda, menor latencia y un mejor soporte para las operaciones de la red en tiempo real.

Las empresas de servicios públicos están implementando cada vez más informática de punta e inteligencia distribuida para reducir la latencia y respaldar la toma de decisiones local en las subestaciones y los bordes de la red. La integración de recursos energéticos distribuidos (DER), como la energía solar en tejados y el almacenamiento, ha aumentado la complejidad de los requisitos de comunicación, lo que requiere protocolos escalables y seguros. La ciberseguridad y la resiliencia se han convertido en prioridades principales, y las empresas de servicios públicos invierten en vías de comunicación cifradas y redundantes para proteger la infraestructura crítica.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Rápida modernización de la infraestructura de servicios públicos para impulsar el tamaño del mercado

El crecimiento del mercado de comunicaciones de servicios públicos está siendo impulsado por la rápida modernización de la infraestructura de servicios públicos a medida que las redes antiguas se actualizan para respaldar la confiabilidad, la eficiencia y las operaciones digitales. Un factor importante es la expansión de la medición inteligente y la infraestructura de medición avanzada (AMI), con cientos de millones de medidores inteligentes ya implementados en todo el mundo y las instalaciones anuales que continúan aumentando, lo que aumenta la necesidad de redes de comunicación seguras y bidireccionales.

Además, el crecimiento de la automatización de la red y el monitoreo en tiempo real, a medida que las empresas de servicios públicos implementan sensores, dispositivos electrónicos inteligentes e interruptores automatizados para reducir la duración de las interrupciones; Se ha demostrado que la automatización basada en comunicaciones reduce los tiempos de restauración entre un 30% y un 50%. La creciente penetración deenergía renovableLas fuentes de energía, los vehículos eléctricos y los recursos energéticos distribuidos están impulsando aún más la demanda de comunicaciones de baja latencia y gran ancho de banda para gestionar los flujos de energía bidireccionales. Los sistemas de distribución permiten que las empresas de servicios públicos se comuniquen y coordinen entre subestaciones, alimentadores y conexiones de usuarios finales, lo que respalda el monitoreo, la protección y el control eficientes de la red de distribución de energía.

RESTRICCIONES DEL MERCADO

Alta inversión de capital inicial para frenar el crecimiento del mercado

El crecimiento del mercado está limitado por varios desafíos estructurales y operativos que enfrentan las empresas de servicios públicos. Una limitación importante es la elevada inversión de capital inicial necesaria para implementar y mejorar la infraestructura de comunicaciones, incluidas redes de fibra, sistemas inalámbricos privados y equipos de redes seguras, que pueden sobrecargar los presupuestos de las empresas de servicios públicos que operan bajo estructuras de tarifas reguladas.

Los largos ciclos de planificación y aprobación retrasan aún más la implementación, ya que las inversiones en servicios públicos a menudo requieren autorización regulatoria y recuperación de costos de varios años, lo que retrasa las actualizaciones de comunicaciones a gran escala. Además, la complejidad de integrar nuevas tecnologías de comunicación con sistemas heredados, ya que muchas empresas de servicios públicos continúan operando SCADA, PLC y redes propietarias más antiguas que no son fácilmente compatibles con las arquitecturas modernas basadas en IP.

OPORTUNIDADES DE MERCADO

La expansión de las redes inalámbricas privadas está impulsando oportunidades de crecimiento

El mercado presenta importantes oportunidades de crecimiento a medida que las empresas de servicios públicos hacen la transición hacia modelos operativos más inteligentes, resilientes y digitales. Una de las mayores oportunidades radica en la expansión de las redes inalámbricas privadas, incluidas las LTE privadas y los despliegues emergentes de 5G, que permiten a las empresas de servicios públicos obtener mayor control, seguridad y confiabilidad en comparación con las empresas de servicios públicos.

El despliegue continuo de medición avanzada e inteligencia en el borde de la red ofrece oportunidades para monetizar las actualizaciones de comunicación a través de mejorasanálisis de datos, visibilidad en tiempo real y control localizado. Las empresas de agua y aguas residuales, que se encuentran en una etapa más temprana de digitalización que las eléctricas, representan una gran oportunidad de crecimiento a medida que se aceleran los despliegues de medición inteligente y detección de fugas para reducir las pérdidas de agua no contabilizadas que pueden superar el 30% en algunas regiones. Los sistemas de comunicación de servicios públicos energéticamente eficientes reducen el consumo de energía al tiempo que garantizan una transmisión de datos confiable para un monitoreo continuo y operaciones optimizadas de la red.

DESAFÍOS DEL MERCADO

La escalabilidad y el rendimiento de la red presentan desafíos importantes para el crecimiento del mercado

Uno de los principales desafíos que enfrenta la industria de las comunicaciones de servicios públicos es la integración de diversas tecnologías de comunicación en grandes activos de servicios públicos geográficamente dispersos, ya que los servicios públicos a menudo operan una combinación de sistemas heredados y redes modernas basadas en IP. Garantizar una interoperabilidad perfecta y al mismo tiempo mantener la confiabilidad agrega complejidad técnica y operativa.

Además, mantener la ciberseguridad a través de huellas de comunicación en expansión, a medida que el creciente número de dispositivos conectados aumenta las posibles superficies de ataque y requiere monitoreo continuo, actualizaciones y cumplimiento de estándares de seguridad de infraestructura crítica. La escalabilidad y el rendimiento de la red también plantean desafíos, ya que las empresas de servicios públicos deben manejar volúmenes de datos crecientes provenientes de medidores inteligentes,sensoresy dispositivos de automatización manteniendo una baja latencia para aplicaciones de control en tiempo real.

Análisis de segmentación

Por tipo de servicio público

La electricidad es dominante ya que las redes eléctricas son la infraestructura de servicios públicos con mayor uso intensivo de comunicaciones

Según la segmentación del tipo de servicio público, el mercado se clasifica en electricidad, gas, aguas residuales y otros.

En 2025, el segmento eléctrico dominaba la cuota de mercado. Las redes eléctricas requieren comunicación bidireccional en tiempo real para el monitoreo de generación, transmisión, distribución y consumo. A nivel mundial, las empresas de servicios eléctricos representan alrededor del 45% al 50% del gasto total en comunicaciones de servicios públicos, impulsado por el despliegue a gran escala deredes inteligentes, sistemas SCADA e infraestructura de medición avanzada (AMI). Se han instalado más de 1.300 millones de contadores de electricidad inteligentes en todo el mundo, en comparación con una adopción mucho menor en el caso del agua y el gas. Los estándares de confiabilidad de la red (a menudo >99,9% de tiempo de actividad) y las crecientes inversiones en digitalización de la red, estimadas en más de 300 mil millones de dólares a nivel mundial para 2030, refuerzan aún más el dominio del mercado de las empresas de servicios eléctricos.

El segmento de agua y aguas residuales está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 6,16%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El hardware es dominante debido a que la infraestructura física es crucial para construir y operar redes de servicios públicos confiables

Según la segmentación de componentes, el mercado se clasifica en hardware, software y servicios.

En 2025, el segmento de hardware dominaría el mercado mundial. Las empresas de servicios públicos requieren una implementación a gran escala de medidores, sensores, enrutadores, conmutadores, módulos de comunicación y concentradores de datos inteligentes en las redes de transmisión y distribución. El hardware representa alrededor del 55% al 60% del gasto total en comunicaciones de las empresas de servicios públicos, ya que las empresas de servicios públicos priorizan los ciclos de vida prolongados de los activos y la resiliencia de la red. A nivel mundial, ya están instalados más de 1.300 millones de medidores inteligentes y millones de dispositivos de campo, y el crecimiento continuo está impulsado por la expansión de las redes inteligentes.

Se espera que el segmento de componentes de software crezca a una tasa compuesta anual del 6,57%.

Por aplicación

AMI domina el mercado ya que permite una comunicación bidireccional continua entre las empresas de servicios públicos y los usuarios finales

Sobre la base de la segmentación de aplicaciones, el mercado se clasifica en infraestructura de medición avanzada (AMI), monitoreo y automatización de la red, gestión y restauración de interrupciones, respuesta a la demanda y gestión de carga, y otros.

En 2025, elinfraestructura de medición avanzada (AMI)segmento dominó el mercado global. AMI admite lectura de medidores en tiempo real, detección de cortes, respuesta a la demanda y conexión y desconexión remota, lo que lo hace fundamental para la eficiencia operativa. AMI representa alrededor del 40% al 45% de las implementaciones de comunicaciones de servicios públicos, impulsadas por implementaciones de medidores inteligentes a gran escala. A nivel mundial, hay instalados más de 1.300 millones de medidores inteligentes, y los medidores de electricidad representan más del 70% de estas implementaciones.

Se espera que el segmento de automatización y monitoreo de redes crezca a una tasa compuesta anual del 6,26%.

Perspectivas regionales del mercado de comunicaciones de servicios públicos

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Utility Communication Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en el mercado de comunicaciones de servicios públicos en 2025, valorada en 7,10 mil millones de dólares, y también asumió la participación líder en 2026 con 7,37 mil millones de dólares.

El crecimiento de las comunicaciones de servicios públicos en América del Norte está impulsado por la modernización de la red a gran escala y las actualizaciones de confiabilidad obligatorias en los EE. UU. y Canadá. Más del 70% de las líneas de transmisión de EE. UU. tienen más de 25 años, lo que lleva a las empresas de servicios públicos a invertir en comunicación digital para monitoreo y automatización. América del Norte ha implementado más de 130 millones de medidores inteligentes, lo que permite el intercambio de datos en tiempo real y la gestión de interrupciones.

Mercado de comunicaciones de servicios públicos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 6.120 millones de dólares en 2025, lo que representa aproximadamente el 28,72% del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,46% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 6.060 millones de dólares estadounidenses para 2025. El crecimiento de las comunicaciones de servicios públicos en Europa está impulsado por mandatos regulatorios para la medición inteligente, la descarbonización de la red y la integración de sistemas eléctricos transfronterizos. La UE ha instalado más de 220 millones de contadores inteligentes, que cubren casi el 75% de los consumidores de electricidad, y requieren sólidas redes de comunicación bidireccional. La energía renovable representó alrededor del 44% de la generación de electricidad de la UE en 2024, lo que aumenta la necesidad de monitoreo y control de la red en tiempo real. El envejecimiento de las infraestructuras es otro factor clave: más del 40% de los europeosredes eléctricasmás de 30 años, acelerando las actualizaciones digitales.

Mercado de comunicaciones de servicios públicos de Alemania

Se estima que el mercado alemán en 2025 rondará los 1.460 millones de dólares y en 2026 alcanzará los 1.540 millones de dólares, lo que representa aproximadamente el 6,84% de los ingresos mundiales por servicios de comunicaciones.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 5.840 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán 2.240 millones de dólares y 1.170 millones de dólares, respectivamente, en 2025.

En la región de Asia Pacífico, el crecimiento de las comunicaciones de servicios públicos está estrechamente relacionado con la implementación de medidores inteligentes que incluyen cronogramas de implementación claros. Los países de Asia Oriental completaron sus implementaciones de medidores de electricidad inteligentes de primera generación a principios de la década de 2020, con China y Japón finalizando sus implementaciones a nivel nacional alrededor de 2023 y Corea del Sur apuntando a completarlos para fines de 2025. La base instalada total en Asia Pacífico fue de aproximadamente 857 millones de medidores inteligentes en 2024 y se proyecta que alcance casi 1,3 mil millones para 2030, con el hito de 1 mil millones esperado alrededor de 2027. Esta expansión en curso apuntala Redes robustas de comunicación de servicios públicos que admiten flujos de datos bidireccionales entre medidores y operadores de red.

Mercado de comunicaciones de servicios públicos de Japón

Se estima que el mercado japonés en 2025 ascenderá a unos 870 millones de dólares, lo que representa aproximadamente el 4,06 % de los ingresos mundiales por servicios de comunicaciones.

Japón completó su implementación de medidores de electricidad inteligentes a nivel nacional entre 2014 y 2024, instalando más de 80 millones de medidores inteligentes, que ahora forman el núcleo de la infraestructura de redes inteligentes y comunicaciones de servicios públicos del país.

Mercado de comunicaciones de servicios públicos de China

Se prevé que el mercado de China será importante a nivel mundial, con unos ingresos estimados en 2025 de alrededor de 2.240 millones de dólares, lo que representa aproximadamente el 10,53 % de los servicios públicos de comunicación a nivel mundial.

Mercado de comunicaciones de servicios públicos de la India

Se estima que el mercado de la India en 2025 ascenderá a unos 1.170 millones de dólares, lo que representa aproximadamente el 5,49% de los ingresos mundiales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado latinoamericano alcance una valoración de 1.510 millones de dólares en 2025.

El crecimiento de las comunicaciones de servicios públicos en América Latina está impulsado por programas de medición inteligente implementados principalmente entre 2016 y 2024, con países como Brasil y México instalando más de 30 millones de medidores inteligentes para mejorar la confiabilidad de la red, reducir pérdidas y respaldar las operaciones de servicios públicos digitales.

Mercado de comunicaciones de servicios públicos de Brasil

Se proyecta que el mercado de Brasil alcanzará alrededor de 740 millones de dólares en 2025, lo que representa aproximadamente el 3,45% del mercado mundial.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este espacio de mercado durante el período previsto. Se prevé que el mercado de Oriente Medio y África alcance una valoración de 790 millones de dólares en 2025.

Las comunicaciones de servicios públicos en Medio Oriente y África se han expandido principalmente entre 2017 y 2024, impulsadas por programas de digitalización de redes y medición inteligente a gran escala, con más de 40 millones de medidores inteligentes desplegados en los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Egipto.

Mercado de comunicaciones de servicios públicos del CCG

Se prevé que el mercado del CCG ascenderá a alrededor de 380 millones de dólares en 2025, lo que representa aproximadamente el 1,77% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Proveedores que expanden activamente su participación de mercado a través de asociaciones, expansión comercial y avances tecnológicos

El mercado global tiene una estructura de mercado fragmentada, que constituye actores destacados como Siemens, Schneider Electric e Itron, Inc., entre otros. Las empresas que operan en el sector de servicios públicos están adoptando estrategias de crecimiento específicas centradas en fortalecer la capacidad técnica, ampliar la presencia manufacturera y mejorar el acceso a sectores de alta demanda.

- Por ejemplo, en agosto de 2024, Siemens encabezó una importante clasificación competitiva de EMS (Sistema de gestión de energía), destacando su sólida conectividad digital, adopción de IA y amplias capacidades de integración de datos, con Schneider Electric y Honeywell también reconocidos, lo que muestra una competencia continua en comunicaciones digitales y tecnologías de monitoreo de red.

Otros actores clave en el mercado global incluyen Huawei Technologies, Ericsson, Open Systems International y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico. La comunicación de datos en tiempo real permite a las empresas de servicios públicos monitorear, controlar y responder instantáneamente a las condiciones de la red de manera continua, mejorando la confiabilidad, la eficiencia y la gestión de interrupciones.

LISTA DE EMPRESAS CLAVE DE COMUNICACIONES DE SERVICIOS PÚBLICOS PERFILADAS

- siemens(Alemania)

- Electricidad Schneider(Francia)

- Itrón, Inc.(A NOSOTROS.)

- Tecnologías Huawei(Porcelana)

- Ericsson (Suecia)

- Open Systems International (OSI) (EE.UU.)

- Comunicaciones de datos RAD (Israel)

- XetaWave (Estados Unidos)

- Honeywell (Estados Unidos)

- TE Connectivity (Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Schneider Electric anunció la disponibilidad de su plataforma One Digital Grid, posicionándola como una base de software unificada y habilitada para IA para la modernización de la red de servicios públicos. El comunicado enfatiza las herramientas modulares que conectan la planificación, las operaciones y la gestión de activos, destinadas a mejorar la resiliencia y reducir los costos de energía sin forzar actualizaciones de infraestructura de "eliminación y reemplazo". Schneider también destacó el papel de la plataforma para ayudar a las empresas de servicios públicos a manejar la creciente demanda de electricidad y las limitaciones de la red.

- Octubre de 2025:RAD anunció un paquete de seguridad mejorado para su puerta de enlace SecFlow IoT, dirigido a redes de servicios públicos LTE/5G privadas. La actualización se centra en la protección "primero la identidad", diseñada para agregar cifrado, aplicación de políticas y controles de cumplimiento, manteniendo al mismo tiempo un alto tiempo de actividad para la infraestructura crítica. RAD posicionó a SecFlow como un ancla de seguridad para las comunicaciones de servicios públicos de próxima generación, donde los dispositivos de campo y las redes OT dependen cada vez más del backhaul inalámbrico celular/privado.

- Marzo de 2025:Honeywell y Verizon Business anunciaron que los medidores inteligentes de Honeywell incluirán conectividad Verizon 5G, lo que permitirá el acceso remoto a datos sobre el uso de energía, las condiciones de la red y el rendimiento del equipo. Honeywell destacó que los datos de los medidores pueden alimentar las plataformas de gestión de servicios públicos (incluida la propia de Honeywell) para mejorar la visibilidad operativa y permitir información sobre la demanda casi en tiempo real. Esto refleja cómo la conectividad celular se utiliza cada vez más para fortalecer la confiabilidad y velocidad de las comunicaciones de servicios públicos.

- Marzo de 2025:Antes de DISTRIBUTECH 2025, Siemens destacó las tecnologías de transformación de la red, incluidos los enfoques de subestaciones digitales que combinan protección, control y redes de comunicación seguras. El mensaje enfatizó la resiliencia y la ciberseguridad a medida que las empresas de servicios públicos amplían la automatización y el monitoreo en tiempo real. Incluso cuando se enmarca como “modernización de la red”, la capa de comunicaciones es central y conecta subestaciones, dispositivos de campo y centros de control con redes confiables y alineadas con estándares que respaldan casos de uso de protección y automatización.

- Febrero de 2025:Ericsson y la Autoridad del Bajo Río Colorado (LCRA) firmaron un acuerdo de varios años para implementar una red LTE privada en partes de 68 condados de Texas. Ericsson describió el proyecto como un apoyo a la modernización de la red con comunicaciones confiables y de baja latencia, incluido un núcleo preparado para 5G, RAN, gestión de red y capacidades de gestión de seguridad. La iniciativa destaca la creciente tendencia de las empresas de servicios públicos a adoptar redes inalámbricas controladas por servicios públicos para operaciones y resiliencia.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,19% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio público, componente, aplicación y región |

|

Por tipo de servicio público |

· Eléctrico · Gas · Agua y aguas residuales · Otros |

|

Por componente |

· Hardware · Software · Servicios |

|

Por aplicación |

· Infraestructura de medición avanzada (AMI) · Monitoreo y automatización de la red · Gestión y restauración de interrupciones · Respuesta a la demanda y gestión de carga · Otros |

|

Por región |

· Norteamérica (por tipo de servicio público, componente, aplicación y país) o EE.UU. o Canadá · Europa (por tipo de servicio público, componente, aplicación y país) o Reino Unido o Alemania o Francia o España o Italia o Resto de Europa · Asia Pacífico (por tipo de servicio público, componente, aplicación y país) o China o India o Japón o Australia o Corea del Sur o Resto de Asia Pacífico · América Latina (por tipo de servicio público, componente, aplicación y país) o Brasil o México o Resto de América Latina · Oriente Medio y África (por tipo de servicio público, componente, aplicación y país) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 21.300 millones de dólares en 2025 y se prevé que alcance los 33.330 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 7.100 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,19% durante el período previsto.

El segmento eléctrico lideró el mercado por tipo de servicio público.

El crecimiento de las comunicaciones de servicios públicos está impulsado por la implementación de la automatización de la red y los medidores inteligentes, las crecientes necesidades de conectividad en el borde de la red, la integración de energías renovables y vehículos eléctricos, la expansión de las redes privadas LTE/5G y los crecientes requisitos de confiabilidad, visibilidad en tiempo real y ciberseguridad.

Siemens, Schneider Electric e Itron, Inc., entre otros, son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Se espera que la adopción de las comunicaciones de servicios públicos se vea favorecida por las iniciativas de modernización de las redes de servicios públicos, el aumento de la automatización y la medición inteligente, la creciente integración de energías renovables y vehículos eléctricos, la demanda de monitoreo en tiempo real y requisitos más estrictos de confiabilidad y ciberseguridad.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados