Tamaño del mercado de VCSEL, participación y análisis de la industria, por tipo (monomodo y multimodo), por longitud de onda (rojo, infrarrojo cercano e infrarrojo de onda corta), por material (nitruro de galio y arseniuro de galio), por aplicación (comunicación de datos, detección 3D, sistemas LiDAR, calefacción industrial e impresión láser, iluminaciones infrarrojas y otros), por usuario final (electrónica de consumo, automoción, industrial, atención sanitaria, militar y defensa, y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de VCSEL

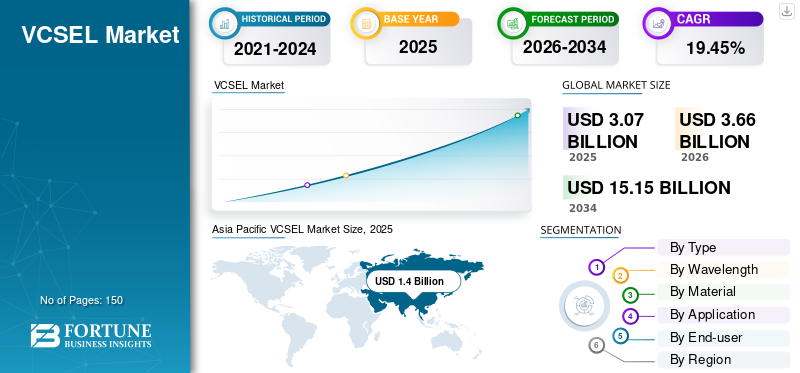

El tamaño del mercado mundial de VCSEL se valoró en 3.070 millones de dólares en 2025 y se prevé que crezca de 3.660 millones de dólares en 2026 a 15.150 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,45% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 45,48% en 2025.

Un láser de emisión de superficie de cavidad vertical (VCSEL) es un diodo láser basado en semiconductores que produce luz perpendicular a la superficie de la oblea fabricada en lugar de paralela como en los láseres de emisión de bordes. Estos dispositivos se pueden implementar en paquetes de montaje en superficie más pequeños que los conservadores con emisión de borde.láseres semiconductores, que irradian desde superficies diseñadas escindiendo el chip. También pueden aumentar la densidad del rayo láser en un espacio más pequeño que los diodos láser de borde convencionales. Además, estos dispositivos se utilizan en varias aplicaciones, como comunicaciones ópticas, sensores y aplicaciones de imágenes 3D, incluida la tecnología de reconocimiento facial en teléfonos inteligentes, comunicación de datos y sistemas LiDAR en vehículos autónomos.

La pandemia de COVID-19 tuvo un impacto significativo en el mercado debido al aumento en el uso de productos electrónicos de consumo a medida que la gente pasaba más tiempo en casa. Los dispositivos, como teléfonos inteligentes, computadoras portátiles y tabletas, experimentaron una mayor demanda, lo que, a su vez, impulsó la demanda de láseres emisores de superficie de cavidad vertical utilizados en detección 3D, reconocimiento facial y funciones de realidad aumentada. Además, a medida que aumentaron el trabajo remoto y las actividades en línea, hubo una mayor demanda de centros de datos y redes de comunicación más rápidas. El láser de emisión superficial de cavidad vertical, que se utiliza en sistemas de comunicación óptica, se benefició de esta tendencia a medida que las empresas invierten en mejorar su infraestructura.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones CLAVE DEL MERCADO VCSEL

- Tamaño del mercado en 2025: 3.070 millones de dólares

- Tamaño del mercado en 2026: 3.660 millones de dólares

- Tamaño del mercado previsto para 2034: 15.150 millones de dólares

- CAGR: 19,45% entre 2026 y 2034

- Asia Pacífico dominó el mercado de VCSEL con una participación del 45,48% en 2025.

- El segmento multimodo representó la mayor cuota de mercado del 60,31% en 2026.

- Se prevé que el segmento de longitud de onda del infrarrojo cercano (NIR) tenga una participación del 47,31% en 2026.

Asia Pacífico

Asia Pacífico tenía una participación del 45,48% en 2025, valorada en 1.400 millones de dólares.

Europa

Mercado europeo valorado en 740 millones de dólares en 2025.

América del norte

Mercado de América del Norte valorado en 590 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 410 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 470 millones de dólares en 2026.

Leer más

Impacto de la IA generativa

Aumento de la demanda de IA generativa en aplicaciones de láser que emiten superficies de cavidades verticales para impulsar el crecimiento del mercado

IA generativaLos modelos requieren una potencia computacional sustancial y un procesamiento de datos de alta velocidad, lo que lleva a mayores inversiones en centros de datos. Los láseres de emisión superficial de cavidad vertical desempeñan un papel fundamental en las interconexiones ópticas de alta velocidad dentro de los centros de datos, lo que impulsa la demanda de estos láseres para satisfacer las crecientes necesidades de la infraestructura impulsada por la IA. La IA generativa puede mejorar significativamente las tecnologías de detección e imágenes 3D, que son aplicaciones importantes del láser de emisión de superficie de cavidad vertical. Por lo tanto, la capacidad de la IA para optimizar e innovar en estas áreas conduce a aplicaciones de láser de emisión de superficie de cavidad vertical más sofisticadas y a una mayor demanda del mercado.

VCSEL Tendencias del Mercado

Aumento de la adopción de láser de emisión de superficie de cavidad vertical en aplicaciones biomédicas y de imágenes médicas para impulsar el crecimiento del mercado

El láser de emisión de superficie de cavidad vertical ofrece numerosas ventajas, como alta calidad del haz, control preciso de la longitud de onda y tamaño compacto, lo que los hace ideales para diversas aplicaciones biomédicas y médicas. A medida que el sector de la salud busca constantemente tecnologías de vanguardia para aumentar la precisión del diagnóstico y del paciente, la implementación de capas en estas áreas aumentará rápidamente. Estos láseres proporcionan ventajas significativas para la detección biomédica yimágenes medicasaplicaciones, principalmente en oximetría de pulso y tejido. Convencionalmente, estas aplicaciones han utilizado LED en longitudes de onda precisas para calcular la oxigenación de la sangre. Por otro lado, estas capas presentan mejoras, como modificaciones más pequeñas de la longitud de onda con cambios de temperatura, emisión de ancho de línea espectral más estrecho y consumo de energía expresivamente reducido, lo que es especialmente útil para desarrollar dispositivos médicos inalámbricos y de monitoreo doméstico. Por lo tanto, se espera que estas tendencias impulsen el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de VCSEL

Aumento de la demanda de sistemas biométricos y de reconocimiento facial entre varias aplicaciones para impulsar el crecimiento del mercado

La creciente demanda de sistemas de seguridad biométricos y reconocimiento facial es un importante impulsor del mercado. Los láseres de emisión de superficie de cavidad vertical son módulos críticos en estas tecnologías de seguridad avanzadas debido a su capacidad de producir luz precisa y coherente, que se utiliza para generar mapas 3D completos de rostros y objetos. A medida que las preocupaciones por la confidencialidad y la seguridad se vuelven progresivamente prominentes tanto en el sector empresarial como en el de consumo, la demanda de información precisa y confiablesistemas biométricoscontinúa aumentando, impulsando el crecimiento del mercado. Además, las violaciones de seguridad y el robo de identidad son las principales preocupaciones para las que los sistemas de seguridad biométrica y de reconocimiento facial ofrecen soluciones sólidas.

FACTORES RESTRICTIVOS

Mayores costos de implementación y baja adopción de VCSEL basados en InP para limitar el crecimiento del mercado

La producción de láseres de emisión de superficie de cavidad vertical puede ser más costosa que la de los láseres conservadores de emisión de bordes debido a los procesos de fabricación compuestos involucrados en su fabricación, como la litografía, la unión de obleas y el crecimiento epitaxial. La adopción puede verse considerablemente obstaculizada por este aumento de costo, especialmente en aplicaciones donde los gastos son críticos, como la electrónica de consumo y la transmisión de datos. Además, debido a su menor dispersión y pérdida de fibra insignificante, los VCSEL basados en InP se seleccionan comúnmente para aplicaciones que incluyen comunicación óptica. Sin embargo, debido a su alta reflectividad y baja penetración, los VCSEL basados en InP son incapaces de producir espejos DBR de gran tamaño. La longitud efectiva de la cavidad limita el factor de confinamiento y el rango de giro.

Análisis de segmentación del mercado VCSEL

Análisis por tipo

La adopción de VCSEL multimodo entre las aplicaciones de centros de datos impulsó el crecimiento del segmento

Según el tipo, el mercado se clasifica en monomodo y multimodo.

Se espera que el segmento multimodo tenga la mayor cuota de mercado del 60,31% en 2026. La demanda de mayores velocidades de transmisión de datos en los centros de datos está impulsando la adopción de VCSEL multimodo, que se utilizan en interconexiones ópticas de corto alcance. Los VCSEL multimodo son capaces de admitir altas velocidades de datos con un consumo de energía relativamente bajo, lo que los hace adecuados para entornos de procesamiento de datos a gran escala. Estos VCSEL son generalmente más rentables de producir que sus homólogos monomodo debido a procesos de fabricación más simples. Esta ventaja de costos los hace más atractivos para aplicaciones donde el alto volumen y el bajo costo son críticos.

Se espera que el segmento monomodo crezca al CAGR más alto durante el período de pronóstico. Estos VCSEL se adoptan ampliamente en telecomunicaciones debido a su capacidad para mantener una señal de alta calidad en distancias extendidas. Ofrecen un ancho espectral estrecho y una menor divergencia, lo que reduce la dispersión y garantiza una comunicación más confiable. Estos son cruciales en las comunicaciones de fibra óptica, donde es esencial mantener la integridad de la señal en largas distancias. Estos dispositivos se utilizan en redes de alta velocidad, como 5G, donde se requiere baja latencia y alto rendimiento de datos. Así, estos factores impulsan el crecimiento de lamercado de semiconductores.

Por análisis de longitud de onda

La creciente demanda de longitud de onda del infrarrojo cercano entre las aplicaciones sanitarias impulsó el crecimiento segmentario

Según la longitud de onda, el mercado se clasifica en rojo, infrarrojo cercano e infrarrojo de onda corta.

El segmento de longitud de onda del infrarrojo cercano (NIR) tuvo la mayor participación global en la industria VCSEL en 2023. Se espera que el segmento domine la participación de mercado del 47,31 % en 2026. El crecimiento se debe principalmente a la creciente adopción de teléfonos inteligentes para aplicaciones de detección 3D, incluido el reconocimiento facial y de gestos, la detección en cabina de automóviles y otras. Además, los NIR VCSEL se utilizan cada vez más en dispositivos médicos para procedimientos de diagnóstico no invasivos. Se utilizan en dispositivos para controlar los niveles de oxígeno en sangre, la frecuencia cardíaca y otros signos vitales. La luz NIR puede penetrar la piel y los tejidos de manera más efectiva, proporcionando mediciones precisas sin molestias para el paciente.

La longitud de onda rojasegmentoSe espera que crezca a la tasa compuesta anual más alta del 22,63% durante el período previsto. RojoLáseres emisores de superficie de cavidad verticalse utilizan en picoproyectores yRealidad Aumentada (RA)muestra. Su capacidad para producir una luz roja brillante y nítida es esencial para la proyección de imágenes de alta calidad. Esto es particularmente importante en dispositivos como gafas inteligentes, Heads-Up Displays (HUD) y proyectores portátiles. Además, en impresoras y escáneres láser, el rojoLáseres emisores de superficie de cavidad verticalson muy adecuados para leer y escribir datos en medios ópticos, como CD y DVD.

Por análisis de materiales

La creciente adopción de arseniuro de galio en varias aplicaciones de VCSEL fomentó el crecimiento del segmento

Según el material, el mercado se clasifica en nitruro de galio y arseniuro de galio.

El segmento de arseniuro de galio (GaAs) tuvo la mayor participación de mercado en 2023. El arseniuro de galio tiene una banda prohibida directa, lo que lo hace altamente eficiente en la emisión de luz, especialmente en el espectro infrarrojo. Esto es crucial para los VCSEL, que a menudo funcionan en longitudes de onda, como 850 nm, y se utilizan ampliamente en aplicaciones de detección y comunicación de datos. Además, es compatible con procesos de fabricación de semiconductores bien establecidos, lo que permite la producción de VCSEL confiables y de alta calidad. El uso de GaAs también facilita el crecimiento de capas epitaxiales de alta calidad, que son esenciales para el rendimiento de los láseres que emiten superficies de cavidades verticales. Se prevé que el segmento capte el 60,57% de la cuota de mercado en 2026.

ElNitruro de galio (GaN) segmentoSe espera que crezca a la tasa compuesta anual más alta del 21,95% durante el período previsto. Su amplia banda prohibida permite la emisión de luz en las regiones azul, violeta y ultravioleta del espectro. Esto hace que los VCSEL basados en GaN sean ideales para aplicaciones que requieren láseres de longitud de onda corta, como almacenamiento óptico de alta densidad, tecnologías de visualización y detección biológica.

Por análisis de aplicaciones

El aumento de la demanda de VCSEL en centros de datos impulsó el crecimiento del segmento de comunicación de datos

Según la aplicación, el mercado se clasifica en comunicación de datos, detección 3D, sistemas LiDAR, calefacción industrial e impresión láser, iluminaciones infrarrojas y otros.

Las aplicaciones de comunicación de datos tuvieron la cuota de mercado máxima en 2023. Los centros de datos son los componentes principales de la infraestructura de Internet y sirven como puntos de acceso a datos, almacenamiento y computación. La necesidad de VCSELS en los centros de datos está aumentando, lo que impulsa el desarrollo de VCSEL para el mercado de comunicación de datos. Los VCSELS se aplican en la comunicación de datos para diversos fines, como transferencia de datos de alta velocidad, interconexiones ópticas y detección. Tienen un menor consumo de energía, velocidades de datos más rápidas y un tamaño pequeño, lo que los convierte en el epítome de las operaciones de los centros de datos. Varias razones contribuyen al aumento de la demanda de VCSELS en los centros de datos. Una de las principales causas es el desarrollo de Internet y la creciente necesidad de capacidad de almacenamiento y procesamiento de datos.

Se espera que las aplicaciones de detección 3D crezcan a la tasa compuesta anual más alta del 23,29% durante el período previsto. Se estima que el segmento tendrá el 26,79% de la cuota de mercado en 2026. Estas aplicaciones se utilizan ampliamente en reconocimiento de gestos, reconocimiento facial, detección de proximidad y detección de profundidad 3D, todas las cuales se han convertido en características vitales en la electrónica de consumo moderna, comoteléfonos inteligentes, tabletas y dispositivos portátiles. La rápida adopción de estos dispositivos a nivel mundial ha impulsado considerablemente la demanda de sensores basados en láser con emisión de superficie de cavidad vertical. Por ejemplo,

- En abril de 2024, Vertilas y TriEye se asociaron para demostrar soluciones de detección SWIR impulsadas por VCSEL de 1,3 um. La colaboración proporciona soluciones rentables para los mercados industriales y de consumo.

- En marzo de 2021, Lumentum Holdings Inc. declaró innovadores conjuntos láser de emisión de superficie de cavidad vertical, seis uniones y alta potencia para innovadoras aplicaciones de detección 3D, LiDAR para automóviles y de consumo. Las aplicaciones y la funcionalidad innovadora impulsan la necesidad de mayor potencia y eficiencia de smDispositivos de factor de forma más amplio.

Por análisis del usuario final

El aumento de la demanda de láseres emisores de superficie de cavidad vertical en electrónica de consumo impulsó el crecimiento del mercado

Según el usuario final, el mercado se clasifica enelectrónica de consumo, automotriz, industrial, sanitario, militar y de defensa, y otros.

El segmento de electrónica de consumo tuvo la mayor cuota de mercado en 2023. Se espera que el segmento capte el 26,93% de la cuota de mercado en 2025. La integración de VCSEL para el reconocimiento facial y de gestos en dispositivos, como los wearables, se ha desarrollado predominantemente. La mayor demanda de VCSEL está impulsada por el deseo del cliente de características y funcionalidades sofisticadas en dispositivos eléctricos, generando una relación simbiótica entre las dos partes. La incorporación de la tecnología VCSEL por parte de los industriales a una gama cada vez mayor de bienes de consumo da como resultado funcionalidades mejoradas y novedosas para los clientes, simulando así un ciclo favorable de demanda y adopción.

Se espera que el segmento automotriz crezca a la tasa compuesta anual más alta del 23,51% durante el período previsto. Los fabricantes de automóviles están integrando gradualmente sistemas avanzados de asistencia al conductor y tecnología LiDAR en sus vehículos. Los VCSEL son componentes importantes de los sistemas LiDAR, que permiten la detección de profundidad en tiempo real y la precisión para la conducción autónoma. Con el creciente énfasis en la seguridad de los vehículos y la detección de la flexibilidad autónoma, la demanda de sistemas basados en VCSELLiDARsoluciones se compone de una escalada sustancial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

ANÁLISIS REGIONAL

El mercado global está segmentado geográficamente en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África. Además, se dividen en países.

Asia Pacífico

Asia Pacific VCSEL Market Size, 2025 Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico captó el 45,48 % del mercado mundial en 2025, generó 1.400 millones de dólares en ingresos y se prevé que alcance los 1.700 millones de dólares en 2026. El crecimiento puede atribuirse a una gran industria de fabricación de productos electrónicos de consumo en las principales economías, incluidas China, Corea del Sur y Japón. China es uno de los principales fabricantes de electrónica de consumo de la región, seguida de Corea del Sur, un país clave para la fabricación de aplicaciones prácticas de consumo. La región tiene fuerte presencia de fabricantes como Xiaomi, Samsung, OPPO y otros que ya están ejecutando VCSEL en sus smartphones. Además, la región ha liderado la implementación de la tecnología de comunicación 5G. Por lo tanto, Asia Pacífico tiene la mayor cuota de mercado debido al creciente desarrollo de la región. Se espera que el mercado de China alcance los 550 millones de dólares en 2026, mientras que es probable que la India alcance los 210 millones de dólares y el Japón alcance los 470 millones de dólares en 2026.

América del norte

América del Norte aportó aproximadamente 590 millones de dólares al mercado mundial en 2025, lo que representa una participación del 19,37%, y se espera que alcance los 690 millones de dólares en 2026 y sea testigo de una CAGR significativa durante el período previsto debido a las modernizaciones en tecnologías avanzadas y al aumento de las aplicaciones de comunicación de datos. Un aumento de la conectividad inalámbrica extensa y la movilidad empresarial conduce al crecimiento del mercado en la región. Empresas líderes en América del Norte, como Lumentum Operations LLC, Coherent Corp., Broadcom y MKS Instruments, proporcionan VCSEL a numerosas industrias. Además, Estados Unidos es el principal contribuyente al crecimiento del mercado de la región. Se espera que el tamaño del mercado estadounidense sea de 410 millones de dólares en 2026.

Europa

En 2025, el mercado europeo ascendió a 740 millones de dólares, lo que representa el 24,11 % de la demanda mundial, y se prevé que crezca a 890 millones de dólares en 2026. Esto se debe a la creciente adopción de dispositivos para presentaciones de energía y energía y a la necesidad de TI.&telecomunicación equipo que explota VCSEL. Además, Alemania tenía la mayor cuota de mercado y el Reino Unido era el mercado de mayor crecimiento en la región europea. Por lo tanto, este factor impulsa el crecimiento del mercado global de VCSEL. Se espera que el valor de mercado en el Reino Unido sea de 200 millones de dólares en 2026. Por otro lado, se prevé que Alemania alcance los 230 millones de dólares en 2026 y es probable que Francia tenga 150 millones de dólares en 2025.

Sudamerica

Del mismo modo, América del Sur está presenciando un crecimiento significativo en el mercado. Brasil fue testigo de un aumento de las inversiones en el desarrollo de centros de datos, contribuyendo a la introducción de nuevos centros de datos. Los centros de datos utilizan tecnologías de láser de emisión superficial de cavidad vertical para mejorar los enlaces ópticos y lograr una transmisión de datos de alta velocidad. VCSEL es un componente clave constante en las interconexiones de fibra óptica multimodo de bajo costo; Este factor está impulsando la necesidad de lanzar centros de datos innovadores en la región.

Medio Oriente y África

Además, se prevé que el mercado de Oriente Medio y África crezca en los próximos años debido a la mejora de la inversión y la financiación gubernamental para la digitalización. En 2025, Oriente Medio y África generaron 200 millones de dólares, lo que contribuyó con el 6,47 % a los ingresos del mercado mundial, y se prevé que crezca hasta 220 millones de dólares en 2026. Se espera que el tamaño del mercado del CCG alcance los 070 millones de dólares en 2025.

América Latina

América Latina registró un tamaño de mercado de 140 millones de dólares en 2025, capturando el 4,57% de la cuota de mercado mundial, y se prevé que alcance los 150 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas líderes implementan tácticas de asociación y adquisición para impulsar su presencia en el mercado

Las principales empresas lanzan soluciones especializadas adaptadas a sectores concretos para impulsar su presencia global. Están creando asociaciones tácticamente y comprando negocios regionales para dejar una huella en todas las regiones.Se centran en planes de marketing y desarrollo de nuevas soluciones para mantener y acelerar su cuota de mercado. Por lo tanto, se anticipa que la creciente necesidad de VCSEL generará perspectivas lucrativas para las empresas líderes.

Lista de las principales empresas de VCSEL:

· Corporación coherente. (A NOSOTROS.)

· Lumentum Operaciones LLC (A NOSOTROS.)

· OSRAM AG(Austria)

· TRUMPF(Alemania)

· Broadcom(A NOSOTROS.)

· Instrumentos MKS(A NOSOTROS.)

· Corporación Santec Holdings(Japón)

· Leonardo Electronics EE. UU., Inc.(A NOSOTROS.)

· Vertilas Gmbh (Alemania)

· RP Fotónica AG (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2024:ams OSRAM reveló los límites de la iluminación y la detección en la exposición SPIE Photonics West. La organización ofrece tecnología innovadora, incluido un nuevo sensor de imagen de infrarrojo cercano particularmente denso que es perfecto para auriculares de realidad aumentada (AR) y otros procesos impulsados por baterías, así como un fotodiodo eficiente para el monitoreo de signos vitales.

- enero 2024: Coherent Corp. presentó una plataforma de módulo de iluminación basada en VCSEL para LiDAR corto y de rango medio en visión robótica industrial y seguridad automotriz en aplicaciones industriales. La creciente adopción de la detección de profundidad enrobots industrialesy los sistemas avanzados de asistencia al conductor en automóviles están acelerando la demanda de sistemas LiDAR flexibles y compactos que funcionen de manera competente y confiable, incluso en los entornos más peligrosos.

- febrero 2023: Coherent Corp. declaró el lanzamiento de conjuntos de fotodiodos para transceptores conectables de comunicación de datos de 800G y cables ópticos láser de emisión de superficie de cavidad vertical PAM4 de 100G.tEstos VCSEL de comunicación de datos de alta velocidad representan lo último en tecnología.

- abril 2022: TRUMPF Photonic Components lanzó nuevas soluciones innovadoras VCSEL para ampliar su cartera de detección 3D en aplicaciones industriales y de consumo.La introducción de laLas últimas soluciones VCSEL conducen a mejores resultados en aplicaciones ópticas innovadoras, como láser, detección de proximidad, aplicaciones de enfoque automático o detección de pantalla OLED.

- octubre 2021: Lumentum Holdings Inc., un proveedor de soluciones 3D, declaró el primer componente de iluminación de inundación de 10 W para empresas que integra una presentación superior de tres unionesLáser emisor de superficie de cavidad verticalmatriz para aplicaciones de detección 3D industriales y de clientes. La aplicación ofrece a los clientes una solución integrada, eficiente y de alta potencia en un paquete estándar de la industria fácilmente combinable que se puede combinar fácilmente con cámaras infrarrojas y sensores de tiempo de vuelo.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,45% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por longitud de onda

Por materiales

Por aplicación

Por usuarios finales

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 15.150 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 3.070 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 19,45% durante el período previsto.

Por aplicación, el segmento de comunicación de datos captó la mayor proporción en 2025.

La creciente demanda de sistemas biométricos y de reconocimiento facial entre varias aplicaciones en todo el mundo es el factor clave que impulsa el crecimiento del mercado.

Coherent Corp., Lumentum Operations LLC, ams-OSRAM AG, TRUMPF, Broadcom, MKS Instruments, Santec Holdings Corporation, Leonardo Electronics US, Inc., Vertilas Gmbh y RP Photonics AG son los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Por usuario final, se espera que el segmento automotriz crezca al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados