Tamaño del mercado de sistemas de seguridad de vehículos, participación y análisis de la industria, por función del sistema (sistemas antirrobo y control de acceso, sistemas de alarma y detección de intrusiones, sistemas de inmovilización de vehículos, sistemas de seguimiento y recuperación de vehículos y sistemas de protección digital y ciberseguridad de vehículos), por tipo de vehículo (Hatchback y sedanes, SUV, LCV y HCV), por canal de ventas (OEM y posventa), por oferta (hardware y software), por propulsión (ICE y eléctrica) y pronóstico regional. 2026-2034

Tamaño del mercado de sistemas de seguridad para vehículos y perspectivas futuras

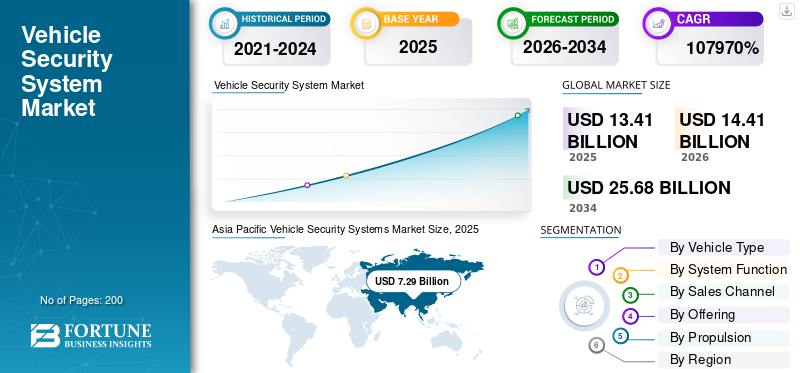

El tamaño del mercado mundial de sistemas de seguridad de vehículos se valoró en 13,41 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,41 mil millones de dólares en 2026 a 25,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,5% durante el período previsto. Asia Pacífico dominó el mercado mundial de sistemas de seguridad para vehículos con una cuota de mercado del 54,36% en 2025.

Los sistemas de seguridad para vehículos son tecnologías automotrices integradas que previenen el acceso no autorizado, disuaden el robo, detectan intrusiones, permiten el seguimiento de vehículos y protegen los dispositivos electrónicos a bordo mediante hardware, software y soluciones de seguridad conectadas. Los impulsores clave del mercado incluyen el aumento de los robos de vehículos, regulaciones de seguridad más estrictas, el crecimiento de vehículos eléctricos y conectados, una mayor conciencia de los consumidores, una mayor demanda del mercado de repuestos y un aumentociberseguridadamenazas a los sistemas automotrices modernos.

Los principales actores en el mercado de sistemas de seguridad para vehículos incluyen Bosch, Continental, ZF, Valeo y Denso, que compiten a través de tecnologías antirrobo avanzadas, plataformas de seguridad conectadas, integración de ciberseguridad e innovaciones de seguridad impulsadas por el cumplimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas de seguridad para vehículos

- Tamaño del mercado en 2025: 13,41 mil millones de dólares

- Tamaño del mercado en 2026: 14,41 mil millones de dólares

- Tamaño del mercado previsto para 2034: 25,68 mil millones de dólares

- CAGR: 7,5% entre 2026 y 2034

- Asia Pacífico dominó el mercado de sistemas de seguridad para vehículos con una participación del 54,36% en 2025.

- Se espera que el segmento de hatchbacks y sedanes crezca a una tasa compuesta anual del 6,8% durante el período previsto.

- Se espera que el segmento del canal de posventa crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Asia Pacífico

Asia Pacífico siguió siendo el mercado regional más grande, respaldado por una fuerte producción de vehículos y un aumento de la propiedad de vehículos.

Europa

Europa ocupó la segunda mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 7,3%.

América del norte

América del Norte se ubicó como el tercer mercado más grande, impulsado por la adopción de vehículos conectados y la fuerte demanda del mercado de repuestos.

A NOSOTROS.

El mercado de sistemas de seguridad para vehículos se estima en alrededor de 1.810 millones de dólares en 2026, lo que representa aproximadamente el 12,6% de los ingresos globales.

Japón

Se estima que el mercado de sistemas de seguridad para vehículos alcanzará unos 1.390 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMAS DE SEGURIDAD DE VEHÍCULOS

La convergencia de la seguridad física y la protección cibernética dará forma a la expansión del mercado

Una de las tendencias clave en el mercado de sistemas de seguridad para vehículos es la convergencia del hardware antirrobo tradicional con la ciberseguridad y la protección de datos. Las soluciones modernas combinan control de acceso, detección de intrusiones, comunicación cifrada y monitoreo de amenazas basado en inteligencia artificial. Esto refleja la creciente conectividad de los vehículos y la dependencia de arquitecturas basadas en software. Además, las tendencias de integrar la seguridad física y digital están redefiniendo el diseño de productos, las capacidades de los proveedores y el posicionamiento competitivo en todo el ecosistema automotriz.

- Por ejemplo, en enero de 2026, NVIDIA anunció la disponibilidad general del kit para desarrolladores DRIVE AGX, que incluye SoC de alto rendimiento, arranque seguro, aislamiento de hardware y computación de IA para admitir la conducción autónoma.ciberseguridad automotriz, y mercado de sistemas de seguridad, y desarrollo de vehículos definidos por software.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del robo de vehículos y las normas de seguridad obligatorias impulsarán la expansión del mercado

Los crecientes incidentes de robo de vehículos en vehículos comerciales y de pasajeros son el principal motor de crecimiento del mercado. Los gobiernos de muchos países exigen inmovilizadores y sistemas de control de acceso en vehículos nuevos, asegurando una demanda básica. La creciente conciencia de los consumidores sobre la protección de activos, el mayor valor de los vehículos y el aumento de la densidad de vehículos urbanos respaldan aún más la adopción. La instalación de características de seguridad por parte del OEM se ha convertido en una expectativa estándar en lugar de un complemento opcional, lo que sostiene el crecimiento de la industria de sistemas de seguridad para vehículos a largo plazo. Debido a la introducción de sistemas avanzados de seguridad para vehículos en el mercado, las regiones y los países están presenciando una disminución en el robo de vehículos, lo que mejora la demanda del mercado de sistemas de seguridad para vehículos.

- Por ejemplo, en septiembre de 2025, los robos de vehículos en S. cayeron un 23% en la primera mitad del año en comparación con 2024, con 334,114 vehículos robados reportados, lo que refleja un mejor uso de la tecnología del mercado de sistemas antirrobo de vehículos, la colaboración de las fuerzas del orden y las tecnologías avanzadas.análisis de datosayudando a la prevención de robos.

RESTRICCIONES DEL MERCADO

Alta complejidad del sistema y sensibilidad a los costos para limitar una penetración más amplia

Los sistemas avanzados de seguridad de vehículos combinan capas de hardware, software, conectividad y ciberseguridad, lo que aumenta la complejidad del sistema y los costos generales. En mercados sensibles a los precios, esto restringe la adopción de características de seguridad premium más allá de los sistemas básicos obligatorios. Los desafíos de integración con plataformas de vehículos más antiguos y la asequibilidad limitada entre los propietarios de vehículos usados también limitan las actualizaciones rápidas. Estos factores en conjunto desaceleran la penetración de soluciones de seguridad digital avanzadas a pesar de los sólidos fundamentos de la demanda subyacente en la industria de sistemas de seguridad de vehículos inteligentes.

OPORTUNIDADES DE MERCADO

Vehículos definidos por software y modelos de suscripción para desbloquear nuevas fuentes de ingresos

La transición hacia vehículos definidos por software presenta importantes oportunidades de mercado de sistemas de seguridad para vehículos. El monitoreo basado en la nube, las actualizaciones inalámbricas y los servicios de ciberseguridad basados en suscripción permiten ingresos recurrentes más allá de las ventas iniciales de hardware. Integración con claves digitales,aplicaciones movilesy las plataformas de gestión de flotas amplían los casos de uso. A medida que los OEM buscan diferenciarse a través de servicios conectados, el mercado de sistemas de seguridad y seguimiento de vehículos se posiciona cada vez más como características monetizables y de valor agregado en lugar de componentes independientes.

- En enero de 2026, DXC Technology lanzó AMBER, una plataforma de software automotriz segura que permite vehículos definidos por software a través de arquitectura modular, actualizaciones OTA, controles de ciberseguridad integrados y gestión del ciclo de vida que respaldan ecosistemas de vehículos conectados, eléctricos y autónomos.

DESAFÍOS DEL MERCADO

Amenazas cibernéticas en rápida evolución que desafían la confiabilidad del sistema a largo plazo

A medida que los vehículos se vuelven cada vez más conectados, las amenazas a la seguridad evolucionan en complejidad y frecuencia. Los piratas informáticos desarrollan continuamente nuevos vectores de ataque dirigidos al software de los vehículos, las redes de comunicación y los puntos de acceso digitales. Garantizar una protección a largo plazo requiere actualizaciones constantes de software, pruebas rigurosas y cumplimiento de las regulaciones en evolución. Mantener la resiliencia frente a amenazas desconocidas ejerce una presión sostenida sobre la inversión en I+D, la velocidad de respuesta y la colaboración entre industrias.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

El segmento de SUV lidera debido al mayor valor del vehículo

Según el tipo de vehículo, el mercado se segmenta en hatchbacks y sedanes, SUV, CV y CV.

El segmento de los SUV domina el mercado debido al mayor valor de los vehículos, el mayor riesgo de robo y una mayor integración de funciones electrónicas y conectadas avanzadas. Los SUV suelen adoptar soluciones de seguridad de vehículos inteligentes de múltiples capas, incluidos inmovilizadores, alarmas de intrusión, seguimiento y módulos de ciberseguridad. La creciente preferencia de los consumidores por los SUV premium y de tamaño mediano, especialmente en los mercados urbanos y semiurbanos, impulsa la instalación de sistemas de seguridad avanzados por parte de los OEM. Una mayor penetración de los servicios conectados y ADAS refuerza aún más la demanda sostenida tanto en las regiones desarrolladas como en las emergentes.

- En abril de 2025, Hyundai y Kia anunciaron actualizaciones de seguridad para casi 4 millones de vehículos, agregando lógica de software inmovilizador, autenticación de ECU mejorada y actualizaciones compatibles con OTA para abordar las vulnerabilidades de robo en modelos no inmovilizados.

El segmento de hatchbacks y sedanes es el segundo más grande y se espera que crezca a una tasa compuesta anual del 6,8%. El gran parque mundial de vehículos, las ventas impulsadas por la asequibilidad y los mandatos regulatorios para sistemas de seguridad básicos mantienen una demanda constante de OEM y posventa durante todo el período de pronóstico del mercado global de sistemas de seguridad para automóviles.

Por función del sistema

Necesidades generalizadas de prevención de robos y mandatos regulatorios para mantener el dominio del segmento

Según la función del sistema, el mercado se segmenta en sistemas antirrobo y de control de acceso, sistemas de alarma y detección de intrusos, sistemas de inmovilización de vehículos, sistemas de seguimiento y recuperación de vehículos, ciberseguridad de vehículos y sistemas de protección digital.

Los sistemas de control de acceso y antirrobo tienen la mayor participación de mercado en sistemas de seguridad para vehículos debido al mercado global obligatorio de inmovilizadores de vehículos, cierre centralizado, alarmas y entrada sin llave en vehículos premium y de mercado masivo. Las altas tasas de reemplazo, la gran base instalada y la fuerte demanda del mercado de repuestos garantizan ingresos constantes. Montaje estándar OEM en pasajero yvehículos comerciales, junto con el aumento de los incidentes de robo, mantiene el dominio a largo plazo en los mercados automotrices tanto desarrollados como emergentes.

Los sistemas de ciberseguridad y protección digital de vehículos son el segmento de más rápido crecimiento, con una tasa compuesta anual del 10,1%. La creciente conectividad de los vehículos, las actualizaciones OTA, las arquitecturas definidas por software y los crecientes riesgos de ciberataques están acelerando la adopción en los vehículos eléctricos, el mercado de seguridad de los vehículos conectados y las plataformas de vehículos autónomos.

- Por ejemplo, en marzo de 2024, LG Magna e-Powertrain obtuvo la certificación del Sistema de gestión de seguridad cibernética, que valida el desarrollo de software seguro, la comunicación cifrada, el control de acceso y el cumplimiento de los requisitos UNECE R155 para componentes automotrices.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de ventas

Integración obligatoria y creciente electrificación de vehículos para impulsar el dominio del canal OEM

Por canal de venta, el mercado se divide en OEM y posventa.

El canal OEM domina y sigue siendo el de más rápido crecimiento en el mercado de sistemas de seguridad para vehículos debido a los requisitos reglamentarios para inmovilizadores y alarmas, el aumento de la conectividad de los vehículos y la integración de la ciberseguridad a nivel de fábrica. Los sistemas equipados con OEM garantizan una perfecta compatibilidad, actualizaciones de software y cumplimiento. La rápida adopción de vehículos conectados, eléctricos y definidos por software acelera aún más la demanda de los OEM, lo que refuerza el liderazgo en el crecimiento a largo plazo.

- Por ejemplo, en noviembre de 2025, Panasonic Automotive anunció soluciones mejoradas de ciberseguridad para vehículos, que integran ECU seguras, comunicación de datos cifradas y protección de actualizaciones OTA para admitir sistemas definidos, conectados y conectados por software.vehículo eléctricoplataformas a nivel global.

Se espera que el segmento del canal de posventa crezca a una tasa compuesta anual del 6,3%. La demanda del segmento está respaldada por la expansión del parque de vehículos, las mejoras de seguridad en vehículos más antiguos, el aumento de los incidentes de robo y las soluciones de modernización rentables ofrecidas por instaladores y centros de servicio independientes.

Ofreciendo

El segmento de hardware domina debido al despliegue generalizado de inmovilizadores

Por oferta, el mercado se clasifica en hardware y software.

El segmento de hardware tiene la participación dominante en el mercado de sistemas de seguridad para vehículos debido al despliegue generalizado de inmovilizadores, alarmas, sensores, unidades de control y mecanismos de bloqueo en todas las categorías de vehículos. El equipamiento obligatorio, los reemplazos frecuentes y un gran parque de vehículos global garantizan una demanda constante. El hardware sigue siendo fundamental para las soluciones de seguridad OEM y de posventa, lo que respalda ingresos estables a pesar de los cambios graduales hacia las capas digitales.

El software es el segmento de más rápido crecimiento, con una tasa compuesta anual del 9,7% durante el período previsto. El crecimiento del segmento está impulsado por vehículos conectados, actualizaciones OTA, necesidades de ciberseguridad, análisis de datos y servicios de seguridad basados en suscripción integrados con plataformas móviles y en la nube.

- Por ejemplo, en enero de 2026, KODA se asoció con Upstream para mejorar la resiliencia cibernética de los vehículos conectados, implementando detección de amenazas basada en la nube, monitoreo de anomalías en tiempo real y análisis de seguridad OTA para proteger las flotas de vehículos durante todo su ciclo de vida digital.

Por propulsión

Gran base de vehículos instalados y rotación de tecnología más lenta para mantener el dominio de ICE

En cuanto a propulsión, el mercado se divide en ICE y eléctrico.

Los vehículos ICE tienen la mayor participación en el mercado debido a su vasto parque global y sus largos ciclos de reemplazo. Los inmovilizadores, alarmas y sistemas de control de acceso obligatorios en vehículos ICE comerciales y de pasajeros impulsan una demanda constante de OEM y posventa. La alta exposición al robo físico, especialmente en los mercados emergentes, sustenta la inversión continua en soluciones de seguridad convencionales y conectadas.

Los vehículos eléctricos son el segmento de más rápido crecimiento, con una tasa compuesta anual del 11,8%. El crecimiento está impulsado por el alto valor de los vehículos, las arquitecturas definidas por software, la conectividad constante y una mayor vulnerabilidad a las amenazas cibernéticas, lo que acelera la adopción de sistemas de protección digitales avanzados y centrados en la ciberseguridad.

- Por ejemplo, en diciembre de 2025, Autocrypt anunció planes para expandir las tecnologías de ciberseguridad de vehículos eléctricos a la región MENA en 2026, ofreciendo seguridad V2X, detección de intrusiones en vehículos, cumplimiento de CSMS y soluciones de monitoreo de amenazas basadas en la nube.

Perspectivas regionales del mercado de sistemas de seguridad para vehículos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Vehicle Security Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina y es el mercado de más rápido crecimiento en la industria mundial de dispositivos de seguridad para vehículos. El crecimiento regional está impulsado por la alta producción de vehículos en China, Japón e India y el aumento de la propiedad de vehículos. Las crecientes tasas de robo, las regulaciones obligatorias sobre inmovilizadores y la rápida adopción de vehículos conectados respaldan la demanda de sistemas disuasorios de robo de automóviles. La creciente penetración de los vehículos eléctricos, el aumento de los ingresos de la clase media y los sólidos ecosistemas de fabricación de OEM aceleran la integración de sistemas de seguridad avanzados basados en hardware y software en vehículos comerciales y de pasajeros.

- Por ejemplo, en enero de 2026, Fujitsu anunció una plataforma de movilidad segura que integra detección de amenazas basada en inteligencia artificial, comunicación cifrada del vehículo a la nube y cumplimiento de UNECE R155/R156 para fortalecer la ciberseguridad para vehículos conectados y definidos por software a nivel mundial.

Mercado de sistemas de seguridad de vehículos de China

Se estima que el mercado de sistemas de seguridad para vehículos de China en 2026 ascenderá a unos 4.310 millones de dólares, lo que representa aproximadamente el 29,9 % de los ingresos mundiales. China muestra dominio en la región de Asia Pacífico, impulsado por el aumento del robo de vehículos, la penetración de vehículos eléctricos, los vehículos conectados y las tecnologías de seguridad obligatorias.

Mercado japonés de sistemas de seguridad para vehículos

Se estima que el mercado japonés de sistemas de seguridad para vehículos en 2026 ascenderá a unos 1.390 millones de dólares, lo que representa aproximadamente el 9,6% de los ingresos mundiales. El crecimiento del mercado de sistemas de seguridad para vehículos de Japón está respaldado por una avanzada integración de seguridad OEM, altacoche de pasajerospenetración y fuerte demanda de inmovilizadores inteligentes.

Mercado de sistemas de seguridad de vehículos de la India

El mercado indio de sistemas de seguridad para vehículos en 2026 se estima en alrededor de 690 millones de dólares, lo que representa aproximadamente el 4,8% de los ingresos mundiales. El mercado se ve impulsado por el aumento de la propiedad de vehículos, los problemas de robo, los sistemas de posventa asequibles y la evolución de las normas de seguridad.

Europa

Europa tiene la segunda mayor cuota de mercado en sistemas de seguridad para vehículos y se prevé que crezca a una tasa compuesta anual del 7,3%. Las estrictas regulaciones de seguridad y ciberseguridad de los vehículos, la alta penetración de vehículos premium y el fuerte enfoque de los OEM en plataformas conectadas y definidas por software impulsan la demanda. La creciente adopción de vehículos eléctricos y los requisitos de cumplimiento de ciberseguridad de la CEPE impulsan aún más la integración de soluciones digitales avanzadas de seguridad de vehículos.

- En enero de 2026, iniciativas financiadas por la UE avanzaron en la ciberseguridad automotriz mediante el desarrollo de sistemas de detección de intrusiones, comunicación V2X cifrada y marcos de monitoreo de amenazas basados en inteligencia artificial para proteger los vehículos conectados y autónomos en toda Europa.

Mercado alemán de sistemas de seguridad para vehículos

El mercado alemán de sistemas de seguridad para vehículos en 2026 se estima en alrededor de 910 millones de dólares, lo que representa aproximadamente el 6,3% de los ingresos mundiales. El mercado alemán está impulsado por la producción de vehículos premium, características de seguridad OEM integradas, integración ADAS y estrictas normas de seguridad.

Mercado de sistemas de seguridad de vehículos del Reino Unido

El vehículo del Reino UnidoseguridadEl mercado de sistemas en 2026 se estima en alrededor de 280 millones de dólares, lo que representa aproximadamente el 2,0 % de los ingresos mundiales. El mercado del país está respaldado por altas tasas de robo de vehículos, requisitos de seguros y una creciente adopción de soluciones de seguridad conectadas.

América del norte

América del Norte es el tercer mercado más grande, respaldado por una alta propiedad de vehículos, valores elevados de los vehículos y una fuerte adopción de sistemas de entrada conectados y sin llave. La integración de la ciberseguridad liderada por los OEM, las crecientes ventas de vehículos eléctricos y las crecientes preocupaciones sobre el robo de vehículos digitales sostienen la demanda. Un mercado de posventa bien establecido y una fuerte presencia de proveedores globales de nivel 1 refuerzan la estabilidad del mercado regional.

- Por ejemplo, en noviembre de 2025, Ford publicó una patente de la USPTO que detalla un sistema de seguridad para vehículos basado en cámaras que utiliza sensores de vibración, procesadores integrados y captura de video activada por eventos para detectar intentos de robo y activar automáticamente respuestas de vigilancia.

Mercado de sistemas de seguridad para vehículos de EE. UU.

Se estima que el mercado estadounidense de sistemas de seguridad para vehículos en 2026 ascenderá a unos 1.810 millones de dólares, lo que representa aproximadamente el 12,6% de los ingresos mundiales. Estados Unidos lidera el mercado norteamericano, impulsado por un gran parque de vehículos, la adopción de la telemática,coches conectadosy una fuerte demanda del mercado de repuestos.

Resto del mundo

La región del Resto del Mundo, que incluye América del Sur, Medio Oriente y África, está experimentando un crecimiento gradual impulsado por la mejora de las normas de seguridad de los vehículos y el aumento de la urbanización. El aumento del parque de vehículos, los problemas de robo y la demanda de mejoras de seguridad en el mercado de accesorios respaldan la adopción. La localización OEM, las soluciones de hardware rentables y la expansión de las redes de servicios contribuyen aún más al desarrollo del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

La creciente conectividad, la integración de la ciberseguridad y el cumplimiento normativo definen la intensidad competitiva

El mercado de sistemas de seguridad para vehículos está moderadamente consolidado, con proveedores globales de nivel 1 y empresas de tecnología especializadas que dominan el suministro de OEM, mientras que los actores regionales compiten en el mercado de repuestos. La competencia está impulsada por plataformas de seguridad conectadas, capacidades de ciberseguridad y cumplimiento normativo. Empresas líderes como Bosch, Continental, ZF, Valeo y Denso se están centrando en integrar hardware antirrobo con software, monitoreo en la nube y actualizaciones OTA. Las empresas buscan asociaciones estratégicas con OEM, empresas de ciberseguridad ytelecomunicacionesproveedores para mejorar la protección digital. Las inversiones en I+D, escalabilidad de plataformas y personalización regional fortalecen el posicionamiento competitivo en los mercados automotrices maduros y emergentes.

- Por ejemplo, en julio de 2025, Valeo presentó tecnologías de vehículos de próxima generación con ADAS seguros, fusión de sensores cifrados, ECU compatibles con ciberseguridad y arquitecturas definidas por software en IAA Mobility 2025.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE SEGURIDAD PARA VEHÍCULOS PERFILADAS

- Robert Bosch GmbH(Alemania)

- Continental AG(Alemania)

- Corporación DENSO(Japón)

- Valeo SA(Francia)

- Aptiv PLC (Irlanda)

- ZF Friedrichshafen AG (Alemania)

- Lear Corporation (EE.UU.)

- Semiconductores NXP (Países Bajos)

- STMicroelectronics (Suiza)

- Grupo Thales (Francia)

- HARMAN Internacional (EE.UU.)

- Visteon Corporation (EE.UU.)

- Vodafone Automoción (Italia)

- Spireon (Estados Unidos)

- CalAmp Corp (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Autocrypt presentó su estándar de infraestructura de ciberseguridad integrada global Automotive-CIS en CES 2026, unificando los marcos CSMS, SUMS, vSOC y TARA en todo el ciclo de vida del software del vehículo para admitir vehículos definidos por software y movilidad de IA.

- Diciembre de 2025:Siemens mejoró su plataforma PAVE360 con validación en el mundo real, combinando gemelos digitales, pruebas de ECU virtuales y verificación de ciberseguridad para acelerar el desarrollo seguro de tecnologías conectadas yvehículos autónomos.

- Septiembre 2025: Stellantis se unió a GlobalPlatform para fortalecer los estándares de ciberseguridad de los vehículos, enfocándose en elementos seguros, entornos de ejecución confiables y protección estandarizada basada en hardware para arquitecturas de vehículos conectadas y definidas por software.

- Febrero de 2025:Vodafone Automotive se asoció con PlaxidityX para implementar detección de intrusiones, seguridad telemática y protección OTA basadas en la nube, protegiendo los vehículos contra ataques de retransmisión y métodos modernos de robo digital.

- diciembre 2024: Thales presentó soluciones seguras de acceso a vehículos sin contacto utilizando claves digitales cifradas, NFC y gestión de identidad basada en la nube para mejorar la confiabilidad y la ciberseguridad de los vehículos conectados de próxima generación. Esto marca la presencia de la empresa en el mercado de sistemas de control de acceso de vehículos.

- Noviembre de 2024:VicOne amplió su ecosistema de socios, integrando detección de amenazas integrada, arranque seguro y monitoreo de vulnerabilidades en tiempo real para fortalecer la ciberseguridad de los vehículos definida por software.

- octubre 2024: Panasonic anunció tecnologías mejoradas de ciberseguridad automotriz que integran ECU seguras, redes encriptadas en el vehículo, autenticación basada en hardware y protección de software OTA para admitir plataformas de vehículos conectados, eléctricos y definidos por software.

- octubre 2022: Denso anunció iniciativas de ciberseguridad automotriz centradas en ECU seguras, sistemas de detección de intrusiones, redes de vehículos cifradas y el cumplimiento de las regulaciones CSMS globales para la seguridad de los vehículos conectados.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, por función del sistema, por canal de ventas, por oferta, por propulsión y por región |

|

Por tipo de vehículo |

|

|

Por función del sistema |

|

|

Por canal de ventas |

|

|

Ofreciendo |

|

|

Por propulsión |

|

|

Por geografía |

América del Norte (por tipo de vehículo, por función del sistema, por canal de ventas, por oferta, por propulsión y por país) o EE.UU. o Canadá o México Europa (por tipo de vehículo, por función del sistema, por canal de ventas, por oferta, por propulsión y por país) o Alemania o Reino Unido o Francia o Resto de Europa Asia Pacífico (por tipo de vehículo, por función del sistema, por canal de ventas, por oferta, por propulsión y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico Resto del mundo (por tipo de vehículo, por función del sistema, por canal de ventas, por oferta y por propulsión) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 13.410 millones de dólares en 2025 y se prevé que alcance los 25.680 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 7.290 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,5% durante el período previsto (2026-2034).

El segmento de los SUV lidera el mercado en términos de tipo de vehículo.

El creciente robo de vehículos y las normas de seguridad obligatorias son los factores clave que impulsan la expansión del mercado.

Los actores clave en el mercado incluyen Bosch, Continental, ZF, Valeo y Denso.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados