Tamaño del mercado de créditos voluntarios de carbono, participación y análisis de la industria, por tipo de proyecto (proyectos de evitación o reducción, soluciones basadas en la naturaleza y eliminación de carbono), por tipo de comprador (corporativo, pyme, gobierno y otros), por usuario final (aviación, petróleo y gas, tecnología y centros de datos, industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de créditos voluntarios de carbono y perspectivas futuras

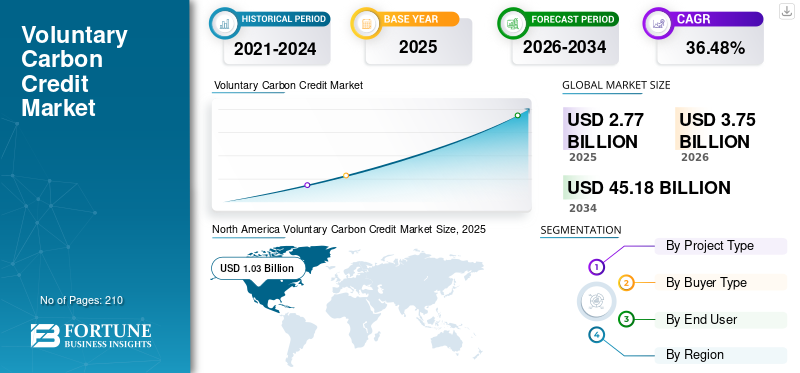

El tamaño del mercado mundial de créditos voluntarios de carbono se valoró en 2.770 millones de dólares en 2025. Se prevé que el mercado crezca de 3.750 millones de dólares en 2026 a 45.180 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 36,48% durante el período previsto. América del Norte dominó el mercado voluntario de créditos de carbono con una participación de mercado del 37,18% en 2025.

Las empresas utilizan cada vez más créditos de carbono voluntarios para abordar las emisiones que aún no pueden eliminarse mediante la descarbonización operativa. La creciente adopción de objetivos climáticos corporativos y la expansión de proyectos voluntarios de compensación de carbono son impulsores clave del crecimiento del mercado. Según la iniciativa Science Based Targets (SBTi), a partir de 2024, más de 4200 empresas en todo el mundo han validado o comprometido con objetivos climáticos basados en la ciencia, lo que refleja una fuerte alineación corporativa con el Acuerdo de París. Muchas de estas organizaciones incorporan créditos de carbono dentro de estrategias climáticas más amplias para compensar las reducciones de emisiones residuales durante la transición a operaciones bajas en carbono. Los límites y el comercio influyen indirectamente en el mercado al establecer puntos de referencia para los precios del carbono y alentar a las empresas a compensar las emisiones más allá de los requisitos reglamentarios.

Al mismo tiempo, la oferta de créditos de carbono voluntarios ha aumentado a través de proyectos de compensación a gran escala, incluida la conservación de bosques, la forestación y la reforestación,energía renovabledesarrollo e iniciativas de captura de metano. Los datos de Verra indican que para 2023, el programa Verified Carbon Standard (VCS) había emitido más de mil millones de créditos de carbono en todo el mundo, lo que demuestra la escala en expansión de los proyectos voluntarios de mitigación de carbono. Además, los gobiernos y las organizaciones internacionales alientan cada vez más la participación del sector privado en el financiamiento climático y las soluciones basadas en la naturaleza, particularmente en las economías emergentes.

- Por ejemplo, en abril de 2023, Microsoft amplió su adquisición voluntaria de créditos de carbono como parte de su compromiso de convertirse en carbono negativo para 2030. La empresa firmó acuerdos para comprar créditos de eliminación de carbono de varios proyectos, incluida la reforestación, la bioenergía con captura y almacenamiento de carbono (BECCS) y las iniciativas de captura directa de aire.

Algunas de las empresas líderes que operan en la industria incluyen Ecosecurities y Puro.earth, Biofílica Ambipar, BioCarbon Partners y otras. EcoSecurities es una empresa ambiental global que se especializa en el desarrollo, abastecimiento y comercialización de créditos de carbono y proyectos de mitigación climática. La empresa apoya a gobiernos, corporaciones e instituciones financieras en la implementación de proyectos de compensación de carbono basados en la naturaleza y la tecnología en sectores como la silvicultura, la energía renovable y la gestión del uso de la tierra. Los precios del carbono en el mercado están determinados por el tipo de proyecto, la calidad crediticia, el estándar de certificación y la demanda de los compradores, y generalmente varían ampliamente según la integridad ambiental y los beneficios colaterales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado voluntario de créditos de carbono

- Tamaño del mercado en 2025: 2,77 mil millones de dólares

- Tamaño del mercado en 2026: 3,75 mil millones de dólares

- Tamaño del mercado previsto para 2034: 45,18 mil millones de dólares

- CAGR: 36,48% de 2026 a 2034

- América del Norte dominó el mercado de créditos voluntarios de carbono con una participación del 37,18% en 2025.

- Se proyecta que el segmento de eliminación de carbono registre el mayor crecimiento con una tasa compuesta anual del 38,10% durante el período previsto.

- Se espera que el segmento de centros de datos y tecnología crezca a una tasa compuesta anual del 38,40% entre 2026 y 2034.

América del norte

América del Norte lideró el mercado en 2025 con una valoración de 1.030 millones de dólares y se prevé que alcance los 1.380 millones de dólares en 2026.

Europa

Europa alcanzó los 850 millones de dólares en 2025 y se prevé que registre una sólida tasa compuesta anual del 37,09% durante el período previsto.

Asia Pacífico

Asia Pacífico generó 570 millones de dólares en 2025.

A NOSOTROS.

El mercado estadounidense estaba valorado en aproximadamente 920 millones de dólares en 2025, lo que representa alrededor del 33,19 % de los ingresos del mercado mundial.

Japón

El mercado japonés alcanzó aproximadamente 170 millones de dólares en 2025, lo que representa aproximadamente el 6,21 % de los ingresos del mercado mundial.

Leer más

TENDENCIAS DEL MERCADO DE CRÉDITO VOLUNTARIO DE CARBONO

La creciente infraestructura digital y los mecanismos de transparencia son la tendencia destacada del mercado

Una tendencia importante que está dando forma al mercado es el rápido desarrollo de infraestructura digital y mecanismos de transparencia para mejorar la trazabilidad del crédito y la integridad del mercado. Los registros e intercambios de carbono están adoptando cada vez más sistemas digitales de Monitoreo, Informes y Verificación (MRV), registros habilitados por blockchain y monitoreo satelital para garantizar una medición precisa de las reducciones de emisiones y evitar el doble conteo de los créditos de carbono. Los proyectos de energía limpia, como la eólica, la solar, la hidroeléctrica y la biomasa, generan créditos de carbono al reducir o evitar las emisiones de gases de efecto invernadero en comparación con las fuentes de energía basadas en combustibles fósiles.

Por ejemplo, en junio de 2023, el Consejo de Integridad para el Mercado Voluntario de Carbono (ICVCM) publicó su marco de Principios Básicos de Carbono (CCP) para establecer puntos de referencia de calidad global para los créditos de carbono y mejorar la transparencia en el mercado (Fuente: ICVCM). De manera similar, en septiembre de 2023, Verra introdujo actualizaciones a su programa Verified Carbon Standard (VCS), fortaleciendo las reglas para el seguimiento de proyectos, la emisión de créditos y la gestión de riesgos para mejorar la credibilidad del mercado (Fuente: Verra Registry Updates).

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de proyectos de compensación de carbono basados en la naturaleza para impulsar el crecimiento del mercado

Un impulsor clave del mercado es la rápida expansión de los proyectos de compensación de carbono basados en la naturaleza, particularmente aquellos centrados en la conservación de los bosques, la reforestación y la gestión del uso de la tierra. Estos proyectos generan reducciones de emisiones verificadas y al mismo tiempo apoyan la protección de la biodiversidad y los medios de vida comunitarios. Según Verra, en diciembre de 2023, se registraron más de 2000 proyectos bajo el Estándar de Carbono Verificado (VCS) a nivel mundial, y los proyectos forestales y de uso de la tierra representan una parte significativa de los créditos de carbono voluntarios emitidos (Fuente: Base de datos del Registro de Verra).

Además, en octubre de 2023, el Banco Mundial destacó que las soluciones basadas en la naturaleza podrían generar hasta el 30% de la mitigación global necesaria para 2030 para cumplir los objetivos climáticos (Fuente: Informe sobre el clima y la naturaleza del Banco Mundial). Estos proyectos están atrayendo una participación cada vez mayor de corporaciones que buscan alta calidad.compensaciones de carbonocontribuyendo al mismo tiempo a los objetivos de desarrollo sostenible. Se prevé que estos factores impulsarán la CAGR durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

Las preocupaciones sobre la calidad del crédito y la integridad del mercado obstaculizarán la demanda del mercado

Una restricción importante en el mercado es el creciente escrutinio sobre la integridad ambiental y la calidad de ciertos proyectos de compensación de carbono, particularmente aquellos vinculados a evitar la deforestación y las actividades de uso de la tierra. Las preguntas sobre la adicionalidad, la permanencia y la medición precisa de las emisiones han llevado a una mayor cautela en el mercado entre los compradores.

Por ejemplo, en enero de 2023, según Verra Forest Projects, una investigación destacó las preocupaciones sobre la credibilidad de algunos créditos de carbono de la selva tropical emitidos en el marco de programas voluntarios, lo que generó llamados a exigir marcos de verificación y estándares de transparencia más sólidos. En respuesta a estas preocupaciones, los registros y los órganos de gobierno han comenzado a endurecer las metodologías y los procedimientos de seguimiento para fortalecer la credibilidad crediticia.

OPORTUNIDADES DE MERCADO

Integración de créditos de carbono con tecnologías globales de eliminación de carbono para impulsar las oportunidades de crecimiento del mercado

Una oportunidad importante en el mercado es la creciente integración de tecnologías de eliminación de carbono, como la captura directa de aire (DAC), la bioenergía con captura y almacenamiento de carbono (BECCS) y la mineralización mejorada, que pueden generar créditos de eliminación de carbono de alta calidad. Estas tecnologías están atrayendo una inversión cada vez mayor a medida que las corporaciones buscan soluciones duraderas de eliminación de carbono para cumplir con los compromisos climáticos a largo plazo.

Por ejemplo, en septiembre de 2023, Climeworks anunció la ampliación de su planta de captura directa de aire Mammoth en Islandia, que se espera que capture hasta 36.000 toneladas de CO₂ al año una vez que esté en pleno funcionamiento. Proyectos como estos crean créditos de eliminación de carbono verificados que pueden venderse en mercados voluntarios de carbono. Además, los gobiernos y las iniciativas climáticas internacionales están apoyando las tecnologías de eliminación de carbono como parte de programas más amplios.descarbonizaciónestrategias.

DESAFÍOS DEL MERCADO

La incertidumbre en los marcos regulatorios y la alineación del mercado de carbono obstaculizará el crecimiento del mercado

Un desafío importante en el crecimiento del mercado de créditos de carbono voluntarios es la incertidumbre que rodea a los marcos regulatorios y la alineación entre los mercados de carbono voluntarios y de cumplimiento. Los gobiernos y los organismos climáticos internacionales todavía están desarrollando políticas que definen cómo se pueden utilizar los créditos de carbono voluntarios junto con los compromisos globales de reducción de emisiones en virtud del Acuerdo de París.

Por ejemplo, en noviembre de 2022, los debates durante la COP27 destacaron la necesidad actual de aclarar la implementación del artículo 6 del Acuerdo de París, que rige los mecanismos internacionales de comercio de carbono y los ajustes correspondientes entre países. Estas reglas en evolución crean incertidumbre para los desarrolladores de proyectos y compradores corporativos con respecto a cómo se pueden reconocer estos créditos en futuros sistemas de cumplimiento.

Análisis de segmentación

Por tipo de proyecto

Proyectos de evitación o reducción dominados debido a costos más bajos y generación de crédito más rápida

Según el tipo de proyecto, el mercado se clasifica en proyectos de evitación o reducción, soluciones basadas en la naturaleza y eliminación de carbono.

En 2025, los proyectos de evitación o reducción dominaron la cuota de mercado, ya que generan créditos de carbono más rápidamente y a menores costos en comparación con los proyectos basados en la eliminación. Estos proyectos se centran en prevenir las emisiones de carbono que de otro modo ocurrirían, como a través deenergía renovableimplementación, cocinas mejoradas, captura de metano o conservación de bosques.

Se espera que el segmento de eliminación de carbono experimente la tasa de crecimiento más alta del 38,10%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de comprador

El corporativo es el tipo de comprador dominante debido a los compromisos corporativos netos cero y ESG

Según el tipo de comprador, el mercado se clasifica en corporativo, PYME, gobierno y otros.

En 2025, el segmento corporativo dominó el mercado global a medida que las empresas utilizan cada vez más los créditos de carbono para cumplir con compromisos ESG más amplios, neutralidad de carbono y emisiones netas cero. Muchas corporaciones multinacionales han prometido objetivos de reducción de emisiones alineados con marcos como la iniciativa Science Based Targets (SBTi) y el Acuerdo de París. Mientras las empresas se centran en reducir las emisiones dentro de sus operaciones y cadenas de suministro, los créditos de carbono voluntarios se utilizan para compensar las emisiones residuales que aún no se pueden eliminar.

Se espera que el segmento gubernamental crezca a una tasa compuesta anual del 36,94% durante el período previsto.

Por usuario final

El petróleo y el gas mantienen la participación líder debido al alto cumplimiento normativo y al monitoreo de vertidos

Según el usuario final, el mercado se clasifica en aviación,petróleo y gas, tecnología y centros de datos, industriales, y otros.

En 2025, el segmento de petróleo y gas dominó el mercado global, ya que las empresas de esta industria enfrentan un importante escrutinio por parte de reguladores, inversores y grupos ambientalistas para reducir su huella de carbono. Si bien muchas empresas están invirtiendo en eficiencia operativa, reducción de metano, captura de carbono e integración de energías renovables, lograr una descarbonización completa sigue siendo un desafío en el corto plazo.

Se espera que el segmento de centros de datos y tecnología crezca a una tasa compuesta anual del 38,40% de 2026 a 2034.

PERSPECTIVAS REGIONALES DEL MERCADO DE CRÉDITO VOLUNTARIO DE CARBONO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Voluntary Carbon Credit Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación más alta en 2025, valorada en USD 1030 millones, y se espera que alcance los USD 1380 millones en 2026. América del Norte domina la participación de mercado de créditos voluntarios de carbono debido principalmente a fuertes compromisos climáticos corporativos, una infraestructura de mercado de carbono bien establecida y la participación activa de grandes empresas multinacionales. Estados Unidos y Canadá albergan muchas corporaciones globales que han adoptado objetivos netos cero y neutralidad de carbono, lo que aumenta la demanda de créditos de carbono para compensar las emisiones residuales. Además, la región cuenta con un ecosistema maduro de registros de carbono, desarrolladores de proyectos e instituciones financieras que facilitan la generación, el comercio y la verificación de crédito. Organizaciones como Verra, el Registro Americano de Carbono y la Reserva de Acción Climática desempeñan un papel clave en el apoyo a la certificación de proyectos y la transparencia del mercado.

Mercado voluntario de créditos de carbono de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de los EE. UU. dentro de la región, el mercado estadounidense se estima analíticamente en alrededor de 920 millones de dólares en 2025, lo que representa aproximadamente el 33,19 % del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 37,09% en los próximos años, que es la segunda más alta entre todas las regiones y alcanzó una valoración de 850 millones de dólares en 2025. Europa ocupa una posición significativa en el mercado debido a políticas climáticas sólidas, objetivos ambiciosos de reducción de emisiones e iniciativas corporativas generalizadas de sostenibilidad. El compromiso de la Unión Europea de lograr la neutralidad climática para 2050 ha alentado a las empresas a participar activamente en los mercados de carbono para compensar las emisiones residuales.

Mercado voluntario de créditos de carbono de Alemania

El mercado alemán en 2025 estaba valorado en alrededor de 200 millones de dólares en 2025 y se estima en alrededor de 280 millones de dólares en 2026, lo que representa aproximadamente el 7,26 % de los ingresos del mercado mundial. Alemania es un participante activo en el mercado, impulsado por fuertes compromisos corporativos de descarbonización y el objetivo del país de lograr la neutralidad climática para 2045.

Asia Pacífico

Asia Pacífico alcanzó los 570 millones de dólares en 2025. En la región, India y China alcanzaron los 100 millones de dólares y 0,06 mil millones de dólares, respectivamente, en 2025. Asia Pacífico es una región importante y de rápido crecimiento en el mercado debido a la gran disponibilidad de proyectos de energía renovable y basados en la naturaleza. Indonesia, India, China y Australia albergan numerosos proyectos de compensación de carbono, incluida la conservación de bosques, estufas limpias e iniciativas de reducción de metano.

Mercado voluntario de créditos de carbono de Japón

El mercado japonés en 2025 rondaba los 170 millones de dólares, lo que representa aproximadamente el 6,21 % de los ingresos del mercado mundial. Japón es un comprador activo en el mercado, impulsado por los objetivos corporativos de descarbonización y el compromiso del país de lograr emisiones netas cero para 2050.

Mercado voluntario de créditos de carbono de China

Se prevé que el mercado de China será un país importante, con alrededor de 0,06 mil millones de dólares en 2025, lo que representa aproximadamente el 2,06% del mercado mundial.

Mercado voluntario de créditos de carbono de la India

Se estima que el mercado de créditos voluntarios de carbono de la India en 2025 ascenderá a unos 100 millones de dólares, lo que representará aproximadamente el 3,60 % de los ingresos mundiales.

América Latina

Se prevé que el mercado de América Latina alcance una valoración de 190 millones de dólares en 2025 y se espera que experimente un crecimiento moderado durante el período previsto. América Latina desempeña un papel importante en el mercado debido a sus vastos ecosistemas naturales que respaldan proyectos de carbono a gran escala basados en la naturaleza. Brasil, Perú y Colombia albergan numerosos proyectos forestales, REDD+ y de conservación del uso de la tierra que generan volúmenes sustanciales de créditos de carbono.

Mercado Voluntario de Créditos de Carbono de Brasil

El mercado de Brasil valía 120 millones de dólares en 2025, lo que representa aproximadamente el 4,33% del mercado.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este espacio de mercado durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 130 millones de dólares en 2025. Oriente Medio y África es una región emergente en el mercado, respaldada por crecientes compromisos climáticos e iniciativas de sostenibilidad. Países como los Emiratos Árabes Unidos, Arabia Saudita, Kenia y Sudáfrica están invirtiendo cada vez más en proyectos de compensación de carbono, que incluyen energía renovable, reforestación y restauración de tierras.

Mercado voluntario de créditos de carbono del CCG

El mercado del CCG rondaba los 0,08 mil millones de dólares en 2025, lo que representa aproximadamente el 2,73% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores están ampliando sus cuotas de mercado a través de asociaciones, expansión empresarial y avances tecnológicos.

El mercado global de créditos voluntarios de carbono mantiene una estructura de mercado consolidada, constituyendo a Ecosecurities, Puro.earth, Biofílica Ambipar, BioCarbon Partners y otros como sus actores destacados. Están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia de fabricación y otras estrategias.

- Por ejemplo, en julio de 2024, Google firmó un acuerdo a largo plazo con Holocene, una empresa de eliminación de carbono con sede en Estados Unidos, para comprar 100.000 toneladas decaptura directa de aire (DAC)Créditos de eliminación de carbono. El acuerdo respalda la estrategia de Google para neutralizar las emisiones difíciles de reducir y al mismo tiempo ayudar a escalar las tecnologías emergentes de eliminación de carbono.

Otros actores clave en el mercado global incluyen BURN Manufacturing, AB Verra, Indus Delta Capital Limited, Terrasos y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE CRÉDITO DE CARBONO VOLUNTARIO PERFILADAS

- EcoSecurities (Reino Unido)Puro.earth (Finlandia)

- Biofílica Ambipar(Brasil)

- EKI Energy Services Ltd. (anteriormente EnKing International)(India)

- Quemar Fabricación(Kenia)

- AB Verra(A NOSOTROS.)

- Terrasos (Colombia)

- Socios de impacto climático (Reino Unido)

- EcoAct (Francia)

- 3 Grados (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2024: Microsoft anunció un acuerdo a largo plazo con 1PointFive, una subsidiaria de Occidental, para comprar 500.000 toneladas de créditos de eliminación de carbono de una instalación de captura directa de aire que se está desarrollando en Texas. El acuerdo representa uno de los mayores compromisos corporativos con la eliminación de carbono mediante ingeniería y destaca la creciente demanda de créditos de carbono duraderos. Dichos contratos ayudan a financiar infraestructura de captura de carbono a gran escala y al mismo tiempo permiten a las empresas abordar las emisiones residuales.

- marzo 2024: Amazon anunció un acuerdo con Orbital Materials y otros desarrolladores de proyectos climáticos para comprar créditos de eliminación de carbono como parte de su compromiso Climate Pledge para alcanzar carbono neto cero para 2040. La iniciativa se centra en apoyar proyectos que capturen o eliminendióxido de carbonode la atmósfera, incluidas tecnologías diseñadas para eliminar carbono. Al comprometerse a realizar compras anticipadas de créditos de eliminación de carbono, Amazon pretende estimular el crecimiento de soluciones emergentes de eliminación de carbono.

- enero 2024: Climate Impact X (CIX), con sede en Singapur, amplió su mercado digital para créditos de carbono voluntarios, permitiendo a las corporaciones comprar compensaciones de carbono de alta calidad de proyectos verificados a nivel mundial. La plataforma integra contratos estandarizados e información transparente del proyecto para mejorar el descubrimiento de precios y la trazabilidad del crédito. Esta expansión refleja un creciente interés institucional en plataformas estructuradas de comercio de carbono diseñadas para respaldar el escalamiento del mercado.

- diciembre 2023: El Consejo de Integridad para el Mercado Voluntario de Carbono (ICVCM) aprobó el primer grupo de metodologías de créditos de carbono bajo su etiqueta Principios Básicos de Carbono (CCP). La iniciativa tiene como objetivo establecer puntos de referencia mundialmente reconocidos para créditos de carbono de alta calidad y mejorar la confianza. La etiqueta CCP ayuda a los compradores corporativos a identificar créditos de carbono creíbles que cumplen con estrictos estándares ambientales y de gobernanza, apoyando el desarrollo de un ecosistema de créditos de carbono voluntarios más transparente y confiable.

- octubre 2023: Shell firmó acuerdos para comprar créditos de carbono generados a partir de proyectos basados en la naturaleza centrados en la conservación y restauración de bosques en el sudeste asiático y América Latina. La iniciativa es parte de la estrategia más amplia de Shell para invertir en sumideros de carbono naturales y al mismo tiempo apoyar la biodiversidad local y el desarrollo comunitario. Esta participación corporativa a gran escala demuestra cómo las empresas energéticas utilizan cada vez más créditos de carbono voluntarios para complementar sus vías de reducción de emisiones.

COBERTURA DEL INFORME

El análisis del mercado global de créditos voluntarios de carbono proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 36,48% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de proyecto, tipo de comprador, usuario final y región |

| Por tipo de proyecto |

|

| Por tipo de comprador |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.770 millones de dólares en 2025 y se prevé que alcance los 45.180 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 36,48% durante el período previsto.

El segmento de proyectos de evitación o reducción lideró el mercado por tipo de proyecto.

El aumento de los compromisos corporativos netos cero, la expansión de proyectos basados en la naturaleza y de eliminación de carbono son los factores clave que impulsan el mercado.

Ecosecurities, Puro.earth y Biofílica Ambipar son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Los objetivos corporativos de cero emisiones netas, el aumento de las regulaciones climáticas, la expansión de los proyectos de compensación de carbono y el aumento de los compromisos ESG son factores importantes.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados