Tamaño del mercado de equipos de ensamblaje al vacío de obleas, participación y análisis de la industria, por tipo de equipo (equipo de unión de obleas, sistemas de alineación de obleas, sistemas de transferencia y manipulación al vacío, equipos de envasado/encapsulación de obleas y otros), por usuario final (fundiciones de semiconductores, fabricantes de dispositivos integrados (IDM), OSAT, fabricantes de sensores y MEMS, y electrónica de potencia), por tamaño de oblea (por debajo de 200 mm, 200-300 mm y superior) 300 mm) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos de ensamblaje al vacío de obleas y perspectivas futuras

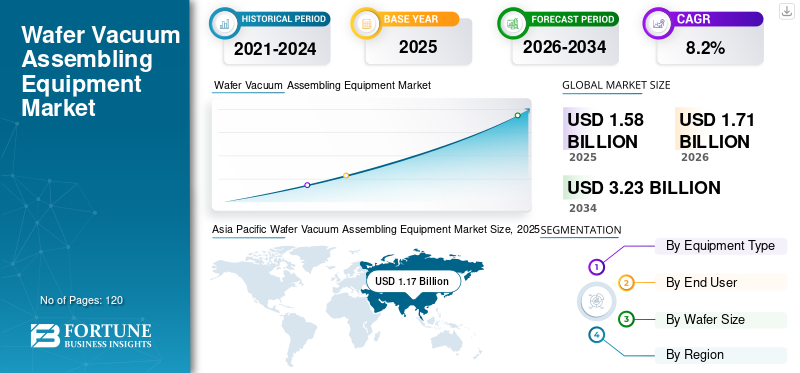

El tamaño del mercado mundial de equipos de ensamblaje de vacío de obleas se valoró en 1,58 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,71 mil millones de dólares en 2026 a 3,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,2% durante el período previsto. Asia Pacífico dominó el mercado de equipos de ensamblaje al vacío de obleas con una participación de mercado del 72,15% en 2025.

El equipo de ensamblaje de obleas al vacío se refiere a sistemas avanzados de fabricación de semiconductores utilizados para procesos de unión, alineación, manipulación al vacío, encapsulación y transferencia de obleas en entornos de vacío controlados. Estos sistemas son fundamentales para garantizar la precisión, el control de la contaminación y la integridad estructural en la fabricación de dispositivos semiconductores.

El mercado está experimentando un fuerte crecimiento, impulsado por la creciente demanda de semiconductores en la electrónica de consumo, la automoción y las aplicaciones impulsadas por la inteligencia artificial. Las tecnologías de envasado avanzadas, como el apilamiento 3D, el envasado a nivel de oblea (WLP) y la integración heterogénea, están aumentando la necesidad de sistemas de ensamblaje al vacío de alta precisión. Además, las crecientes inversiones en instalaciones de fabricación de semiconductores en Asia Pacífico, Estados Unidos y Europa están acelerando la demanda de equipos.

Actores importantes como Applied Materials, Tokyo Electron Limited, EV Group (EVG), ASMPT, Lam Research Corporation, Kulicke & Soffa, Besi (BE Semiconductor Industries), SUSS MicroTec, KLA Corporation y Canon Machinery están innovando activamente en tecnologías de automatización de vacío, alineación y unión de obleas.

- Por ejemplo, en marzo de 2024, EV Group (EVG) introdujo sistemas avanzados de unión de obleas para aplicaciones de integración heterogénea, mejorando la precisión en los envases de semiconductores de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de equipos de ensamblaje al vacío de obleas

- Tamaño del mercado en 2025: 1.580 millones de dólares

- Tamaño del mercado en 2026: 1,71 mil millones de dólares

- Tamaño del mercado previsto para 2034: 3.230 millones de dólares

- CAGR: 8,2% de 2026 a 2034

- Asia Pacífico dominó el mercado de equipos de ensamblaje al vacío de obleas con una participación del 72,15% en 2025.

- Se proyecta que el segmento de equipos de unión de obleas crecerá a la tasa compuesta anual más alta del 9,2% durante el período previsto.

- Se espera que el segmento OSAT registre la CAGR más alta del 9,8% durante el período previsto.

América del norte

América del Norte sigue siendo un mercado clave, respaldado por la investigación y el desarrollo de semiconductores avanzados y la fuerte presencia de los principales fabricantes de equipos.

Asia Pacífico

Asia Pacífico tiene la mayor cuota de mercado y se prevé que registre la CAGR más alta durante el período previsto.

Europa

Europa está presenciando un crecimiento constante, respaldado por esfuerzos estratégicos para fortalecer las capacidades de fabricación de semiconductores.

A NOSOTROS.

Se estima que el mercado estadounidense alcanzará los 170 millones de dólares en 2026.

Japón

Se estima que el mercado japonés alcanzará los 200 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE EQUIPOS DE MONTAJE POR VACÍO DE OBLEAS

Adopción creciente de tecnologías avanzadas de embalaje de semiconductores está impulsando la demanda de equipos

Una tendencia importante que está dando forma al mercado es la creciente adopción de tecnologías avanzadas de empaquetado de semiconductores, como el empaquetado a nivel de oblea y la integración 3D. Estas tecnologías requieren sistemas de alineación y unión de obleas de alta precisión en entornos de vacío.

Además, los chips de IA, la informática de alto rendimiento yelectrónica automotrizestán impulsando la demanda de soluciones de envasado de alta densidad, fortaleciendo aún más la necesidad de equipos automatizados de ensamblaje al vacío.

- Por ejemplo, en 2024, Applied Materials amplió su cartera de soluciones de embalaje avanzadas, respaldando la integración de dispositivos semiconductores de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de la fabricación de semiconductores para impulsar el crecimiento del mercado

La rápida expansión de la capacidad de fabricación de semiconductores a nivel mundial es un importante impulsor del mercado de equipos de ensamblaje al vacío de obleas. La creciente demanda de chips en IA, 5G yvehículos eléctricosestá presionando a las fábricas para que adopten tecnologías de ensamblaje avanzadas.

Además, el envasado a nivel de oblea y el apilamiento 3D requieren sistemas de unión y alineación precisos, lo que aumenta significativamente la demanda de equipos.

- Por ejemplo, en 2024, TSMC anunció una inversión continua en tecnologías de envasado avanzadas, lo que respalda la demanda de equipos de unión de obleas y ensamblaje al vacío.

RESTRICCIONES DEL MERCADO

Altos costos de equipo y complejidad técnica para limitar la adopción de productos

El equipo de ensamblaje de obleas al vacío implica una gran inversión de capital y complejos requisitos de ingeniería. Los fabricantes de semiconductores más pequeños pueden enfrentar desafíos financieros al adoptar equipos avanzados.

Además, mantener la precisión a niveles submicrónicos y la integración con los procesos de fábrica existentes aumenta la complejidad operativa.

- Por ejemplo, en 2024, ASMPT destacó el aumento de los costos asociados con los equipos avanzados de empaquetado de semiconductores, lo que afectará las decisiones de inversión de los actores más pequeños.

OPORTUNIDADES DE MERCADO

El crecimiento en MEMS, sensores y electrónica de potencia crea nuevas oportunidades

La expansión de dispositivos MEMS, sensores yelectronica de potenciaestá creando nuevas oportunidades de crecimiento para los sistemas de ensamblaje de obleas por vacío. Estas aplicaciones requieren procesos especializados de unión y encapsulación.

Las tecnologías emergentes como IoT y los sistemas autónomos están aumentando aún más la demanda de estos componentes semiconductores.

- Por ejemplo, en 2024, SUSS MicroTec amplió sus soluciones de unión de obleas para aplicaciones de sensores y MEMS, fortaleciendo su cartera de productos.

Análisis de segmentación

Por tipo de equipo

El segmento de equipos de unión de obleas lidera el mercado debido aComplejidad creciente de las arquitecturas de chips

Por tipo de equipo, el mercado se segmenta en equipos de unión de obleas, sistemas de alineación de obleas, sistemas de transferencia y manipulación al vacío, equipos de envasado/encapsulación de obleas y otros.

El segmento de equipos de unión de obleas tiene la mayor cuota de mercado, ya que es un proceso central en la fabricación de semiconductores avanzados, especialmente para aplicaciones de envasado a nivel de obleas y apilamiento 3D. La creciente complejidad de las arquitecturas de chips y la demanda de integración heterogénea están impulsando significativamente la necesidad de sistemas de unión de alta precisión.

- Por ejemplo, EV Group sigue siendo líder en tecnologías de unión de obleas que respaldan el envasado de semiconductores avanzados.

También se espera que el segmento de equipos de unión de obleas registre la CAGR más alta del 9,2%, impulsada por la creciente adopción de tecnologías de envasado avanzadas.

Por usuario final

El segmento de fabricantes de dispositivos integrados (IDM) lidera el mercado gracias a las elevadas inversiones de capital

En términos de usuario final, el mercado está segmentado en fundiciones de semiconductores, fabricantes de dispositivos integrados (IDM), OSAT, MEMS ysensoresfabricantes y electrónica de potencia.

El segmento de fabricantes de dispositivos integrados (IDM) tiene la mayor participación de mercado, ya que estas empresas administran la producción de semiconductores de extremo a extremo e invierten fuertemente en capacidades internas de fabricación y ensamblaje de obleas. Su enfoque continuo en la optimización de procesos, la mejora del rendimiento y la integración avanzada de envases fortalece aún más la demanda de equipos de ensamblaje al vacío.

- Por ejemplo, Intel continúa ampliando sus capacidades avanzadas de empaquetado y ensamblaje, respaldando la demanda de equipos de ensamblaje de precisión.

Se espera que el segmento OSAT registre la CAGR más alta del 9,8%, impulsada por la creciente subcontratación de servicios de pruebas y embalaje de semiconductores.

Por tamaño de oblea

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de 200–300 mm domina debido aOptimización de costos

Según el tamaño de la oblea, el mercado se segmenta en menos de 200 mm, 200-300 mm y más de 300 mm.

El segmento de 200-300 mm tiene la mayor participación de mercado, ya que representa el estándar de la industria para la producción de semiconductores a gran escala en dispositivos lógicos, de memoria y analógicos. La alta eficiencia de producción, la optimización de costos y la compatibilidad con tecnologías de envasado avanzadas hacen que este tamaño de oblea sea el preferido entre las fábricas de todo el mundo.

- Por ejemplo, los principales fabricantes de semiconductores siguen operando fábricas de 300 mm de alta capacidad, lo que refuerza la demanda de equipos.

También se espera que el segmento de 200-300 mm registre la CAGR más alta del 8,8%, respaldado por las continuas expansiones de capacidad en la fabricación de semiconductores.

PERSPECTIVA REGIONAL DEL MERCADO DE EQUIPOS DE MONTAJE AL VACÍO DE OBLEAS

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

Asia Pacific Wafer Vacuum Assembling Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa un mercado clave impulsado por la investigación y el desarrollo de semiconductores avanzados, la fuerte presencia de fabricantes de equipos líderes y las crecientes inversiones en la producción nacional de chips. Las iniciativas gubernamentales para fortalecer las cadenas de suministro de semiconductores están acelerando los proyectos de construcción y modernización de fábricas.

Además, la creciente demanda de inteligencia artificial, informática de alto rendimiento y chips automotrices está impulsando la adopción de tecnologías avanzadas de ensamblaje de obleas.

Mercado de equipos de ensamblaje al vacío de obleas de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 170 millones de dólares en 2026, lo que representa aproximadamente el 9,8 % de los ingresos mundiales. Los sólidos programas de financiación federal y las iniciativas de relocalización de semiconductores están impulsando la demanda de productos.

Expansión de avanzadaembalajeLas instalaciones y el enfoque en los nodos semiconductores de próxima generación respaldan aún más el crecimiento del mercado de equipos de ensamblaje al vacío de obleas.

Europa

Europa está presenciando un crecimiento constante respaldado por esfuerzos estratégicos para mejorar las capacidades de fabricación de semiconductores y reducir la dependencia de las importaciones. La región se está centrando en tecnologías de embalaje avanzadas y producción de semiconductores de alto valor, particularmente en aplicaciones industriales y de automoción.

Además, el apoyo político en el marco de iniciativas como la Ley Europea de Chips está impulsando inversiones en fábricas de semiconductores y equipos asociados.

Mercado de equipos de ensamblaje al vacío de obleas del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de USD 030 millones para 2026, lo que representa aproximadamente el 1,8 % de los ingresos globales. Las crecientes actividades de investigación y desarrollo de semiconductores están respaldando la expansión del mercado. Un mayor enfoque en las capacidades avanzadas de diseño de chips y empaques está impulsando la demanda de tecnologías de ensamblaje de obleas.

Mercado de equipos de ensamblaje al vacío de obleas de Alemania

Se estima que el mercado de Alemania alcanzará alrededor de 0,05 mil millones de dólares para 2026, lo que representa aproximadamente el 2,8% de los ingresos globales. Los fuertes sectores de automoción y maquinaria industrial impulsan la demanda de servicios de automatización.

Asia Pacífico

Asia Pacífico tiene la mayor cuota de mercado y se prevé que registre la CAGR más alta durante el período previsto. La región domina la fabricación mundial de semiconductores con una fuerte presencia de fundiciones, proveedores de OSAT e instalaciones de envasado avanzado en China, Taiwán, Corea del Sur y Japón. Las continuas inversiones en expansiones de fábricas y fabricación avanzada de nodos están impulsando significativamente la demanda de equipos de ensamblaje de obleas al vacío.

Además, los programas de autosuficiencia de semiconductores impulsados por el gobierno y la creciente demanda deelectrónica de consumoy los chips automotrices están fortaleciendo aún más el crecimiento regional

Mercado japonés de equipos de ensamblaje al vacío de obleas

Se estima que el mercado de Japón alcanzará alrededor de 200 millones de dólares en 2026, lo que representa aproximadamente el 11,6% de los ingresos mundiales. La sólida base de fabricación de equipos semiconductores del país respalda los continuos avances tecnológicos.

Las capacidades de ingeniería de alta precisión y las inversiones en tecnologías de envasado avanzadas están impulsando una demanda constante de sistemas de alineación y unión de obleas.

Mercado de equipos de ensamblaje al vacío de obleas de China

Se estima que el mercado de China en 2026 ascenderá a alrededor de 330 millones de dólares, lo que representa aproximadamente el 19 % de los ingresos mundiales. Las iniciativas de localización de semiconductores respaldadas por el gobierno y las fuertes inversiones en fábricas nacionales están impulsando una fuerte demanda de equipos. El creciente enfoque en tecnologías avanzadas de embalaje e integración a nivel de oblea está acelerando aún más la adopción de sistemas de ensamblaje al vacío.

Mercado de equipos de ensamblaje al vacío de obleas de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 0,08 mil millones de dólares, lo que representa aproximadamente el 4,7% de los ingresos mundiales. Las iniciativas gubernamentales, como los planes de incentivos para los semiconductores, están fomentando la fabricación nacional. Las crecientes inversiones en desarrollo de fábricas e instalaciones de envasado están aumentando gradualmente la demanda de equipos de ensamblaje al vacío.

Medio Oriente, África y Sudamérica

Medio Oriente, África y América del Sur representan colectivamente mercados emergentes para la fabricación de semiconductores y tecnologías de embalaje avanzadas. Aunque aún se encuentra en las primeras etapas, el creciente interés gubernamental en desarrollarsemiconductorLos ecosistemas están impulsando la adopción gradual de equipos. Se espera que las estrategias de diversificación industrial y las crecientes inversiones en la fabricación de productos electrónicos respalden el crecimiento a largo plazo en estas regiones.

Mercado de equipos de ensamblaje al vacío de obleas del CCG

Se estima que el mercado del CCG alcanzará unos 0,02 mil millones de dólares de aquí a 2026, lo que representa aproximadamente el 1,2% de los ingresos mundiales. Las iniciativas de diversificación económica y las inversiones en fabricación avanzada están impulsando el desarrollo de semiconductores en sus primeras etapas. Se espera que las asociaciones estratégicas con proveedores de tecnología globales aumenten gradualmente la adopción del producto.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en la innovación y la automatización para Respalde la fabricación de semiconductores de próxima generación

El mercado de equipos de ensamblaje de obleas al vacío es altamente competitivo y los principales fabricantes de equipos de semiconductores se centran en ingeniería de precisión, automatización yembalaje avanzadosoluciones. Las empresas están invirtiendo en tecnologías de unión, alineación y transferencia de vacío de obleas para respaldar la fabricación de semiconductores de próxima generación.

Las colaboraciones estratégicas con fábricas de semiconductores y la innovación tecnológica continua siguen siendo diferenciadores competitivos clave.

LISTA DE JUGADORES DE EQUIPOS DE MONTAJE AL VACÍO DE WAFER PERFILADOS

- Materiales aplicados, Inc.(A NOSOTROS.)

- Tokio Electron Limited(Japón)

- Grupo EV (Austria)

- ASMPT(Singapur)

- Corporación de Investigación Lam(A NOSOTROS.)

- Industrias Kulicke & Soffa (EE. UU.)

- BE Semiconductor Industries (Países Bajos)

- SUSS MicroTec SE (Alemania)

- Corporación KLA (EE. UU.)

- Canon Machinery Inc. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Applied Materials, Inc. presentó su nueva plataforma Advanced Packaging Solutions, diseñada para admitir el apilamiento de chips 3D de alta densidad y la integración a nivel de oblea, dirigida a aplicaciones informáticas de alto rendimiento e inteligencia artificial con una precisión de unión y un rendimiento mejorados.

- Enero de 2025:Tokyo Electron Limited (TEL) anunció la expansión de su capacidad de producción de equipos de embalaje avanzados en sus instalaciones de Miyagi en Japón para satisfacer la creciente demanda mundial de sistemas de alineación y unión de obleas utilizados en la fabricación de semiconductores.

- Diciembre de 2024:KLA Corporation completó la adquisición de FemtoMetrix, una empresa de metrología impulsada por IA con sede en EE. UU., para fortalecer su control de procesos de semiconductores y sus capacidades avanzadas de inspección de envases, respaldando tecnologías de ensamblaje y fabricación a nivel de obleas de próxima generación.

- Octubre de 2024:Lam Research Corporation presentó nuevas mejoras en sus líneas de productos Coronus y Syndion, mejorando el procesamiento de plasma yembalaje a nivel de obleacapacidades para nodos semiconductores de próxima generación e integración de paquetes avanzados.

- Junio de 2024:EV Group (EVG) anunció que había recibido múltiples pedidos de fabricación de alto volumen para sus sistemas de unión de obleas GEMINI, específicamente para integración 3D avanzada y aplicaciones de integración heterogénea de los principales fabricantes de semiconductores.

COBERTURA DEL INFORME

El informe global sobre el análisis del mercado de equipos de ensamblaje de vacío de obleas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos clave incluidos en el informe. Proporciona información sobre las tendencias del mercado, los impulsores, las restricciones, las oportunidades y los desafíos que se espera que influyan en el crecimiento del mercado global durante el período de pronóstico. El informe también cubre los avances tecnológicos en las plataformas de verificación e identidad digital, consideraciones de cumplimiento y desarrollos estratégicos clave que incluyen asociaciones y actividades de fusiones y adquisiciones, junto con conocimientos regionales y análisis del panorama competitivo. Además, incluye conocimientos regionales y análisis del panorama competitivo, destacando el posicionamiento en el mercado y las iniciativas estratégicas de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,2% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de equipo, usuario final, tamaño de oblea y región |

| Por tipo de equipo |

|

| Por usuario final |

|

| Por tamaño de oblea |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.580 millones de dólares en 2025 y se prevé que alcance los 3.230 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.140 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,2% durante el período previsto.

Por usuario final, el segmento de fabricantes de dispositivos integrados (IDM) lidera el mercado.

La expansión de la industria de semiconductores es el factor clave que impulsa el crecimiento del mercado.

Applied Materials, Inc., Tokyo Electron Limited, EV Group, ASMPT y Lam Research Corporation se encuentran entre los principales actores clave del mercado.

Asia Pacífico domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.