Tamaño del mercado de gestión de residuos, participación y análisis de la industria, por tipo de residuo (residuos sólidos municipales (RSU), residuos industriales, residuos de construcción y demolición (C&D), residuos de minas y canteras, y otros), por método de tratamiento (recolección y transporte, vertederos, reciclaje/recuperación de materiales, conversión de residuos en energía (WtE), compostaje y digestión anaeróbica, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de gestión de residuos y perspectivas futuras

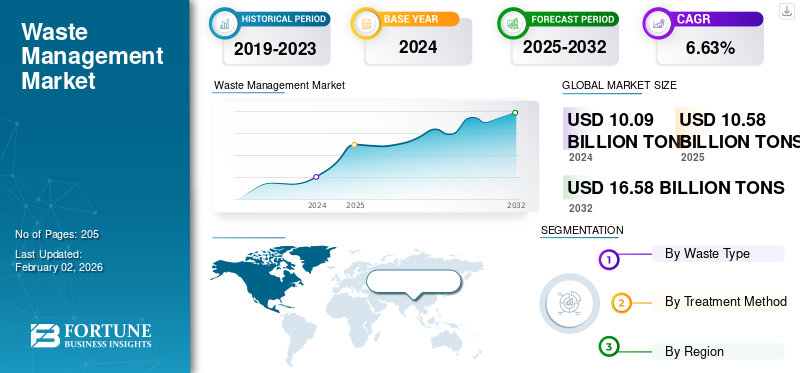

El tamaño del mercado mundial de gestión de residuos se valoró en 10,58 mil millones de toneladas en 2025. Se proyecta que el mercado crecerá de 11,13 mil millones de toneladas en 2026 a 19,5 mil millones de toneladas en 2034, exhibiendo una tasa compuesta anual del 7,26% durante el período previsto. Asia Pacífico dominó el mercado mundial de gestión de residuos con una cuota de mercado del 38,87% en 2025.

El mercado está aumentando a nivel mundial debido a la creciente urbanización, industrialización y mayor conciencia ambiental. Cada año, el mundo produce miles de millones de toneladas de desechos y, sin un manejo adecuado, contribuyen a la contaminación, las emisiones de gases de efecto invernadero y el daño a los ecosistemas.

Los gobiernos y organizaciones internacionales como el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y la OCDE están haciendo cumplir regulaciones de residuos más estrictas, fomentando el reciclaje y las iniciativas de economía circular. Los consumidores también son más conscientes de la sostenibilidad, lo que empuja a las empresas a adoptar prácticas de eliminación y reciclaje respetuosas con el medio ambiente. Innovaciones tecnológicas como los sistemas de recolección inteligentes, la conversión de residuos en energía (WtE) y el seguimiento digital han hecho que las tecnologías de gestión de residuos sean más eficientes y económicamente viables. Además, las crecientes inversiones en infraestructura verde yenergía renovablehan posicionado la gestión eficiente de residuos como una parte crítica de los objetivos globales de sostenibilidad. Estos factores han estado impulsando la cuota de mercado en los últimos años.

Por ejemplo, Veolia es una empresa líder en servicios medioambientales y de gestión de residuos con sede en París, Francia. Gestiona proyectos de recuperación de energía, tratamiento de aguas y residuos sólidos y peligrosos a nivel mundial. Veolia opera instalaciones de reciclaje y WtE que convierten millones de toneladas de desechos en materiales y energía reutilizables anualmente, promoviendo la eficiencia de los recursos y la protección del medio ambiente.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de gestión de residuos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: USD 10,58 mil millones de toneladas

- Tamaño del mercado en 2026: USD 11,13 mil millones de toneladas

- Tamaño del mercado previsto para 2034: 19.500 millones de dólares estadounidenses

- CAGR: 7,26% de 2026 a 2034

- Asia Pacífico dominó el mercado de gestión de residuos con una participación del 38,87% en 2025.

- El segmento de residuos sólidos municipales (RSU) representó la mayor cuota de mercado del 41,06% en 2026.

- El segmento de vertederos dominó el mercado con una participación del 28,75% en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado global, alcanzando una valoración de 3.860 millones de toneladas en 2024 tras un fuerte crecimiento en las principales economías.

América del norte

América del Norte representó el 28,83% del mercado mundial en 2025, con una valoración de 3.050 millones de dólares.

Europa

Se espera que Europa sea testigo de un crecimiento significativo durante el período previsto, respaldado por estrictas regulaciones ambientales e iniciativas de sostenibilidad.

A NOSOTROS.

Se prevé que el mercado de gestión de residuos de EE. UU. alcance una valoración de 2.810 millones de toneladas en 2026.

Japón

Japón La creciente urbanización y el fuerte énfasis del país en el tratamiento sostenible de residuos y las prácticas de reciclaje continúan respaldando la expansión del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Rápida urbanización y crecimiento demográfico para impulsar el crecimiento del mercado

La rápida urbanización y el crecimiento demográfico se han convertido en las fuerzas más importantes que impulsan la industria mundial de gestión de residuos. A medida que más personas migran a las ciudades en busca de mejores medios de vida, las áreas urbanas se están expandiendo a un ritmo sin precedentes. Según las Naciones Unidas, más del 56% de la población mundial vive actualmente en zonas urbanas, cifra que se espera que alcance el 68% en 2050. Este cambio demográfico intensifica la presión sobre la infraestructura de gestión de residuos, lo que lleva a un aumento vertiginoso de los volúmenes de residuos sólidos municipales (RSU).

El Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) estima que el mundo genera actualmente más de 2.100 millones de toneladas de RSU al año, y esta cifra podría casi duplicarse a 3.800 millones de toneladas para 2050 si la generación de residuos continúa superando la capacidad de gestión. Las regiones urbanas, particularmente en las economías en desarrollo de Asia y África, enfrentan los mayores desafíos, incluido el espacio limitado para los vertederos, los vertederos a cielo abierto, la mala segregación de residuos y los sistemas de reciclaje inadecuados.

RESTRICCIONES DEL MERCADO:

Alto costo de recolección, tratamiento y eliminación de residuos para restringir la expansión del mercado

Un desafío importante que obstaculiza el crecimiento del mercado de gestión de residuos es el mayor costo de la recolección, el tratamiento y la eliminación de residuos. Desarrollar y mantener modernas plantas de reciclaje, rellenos sanitarios yconversión de residuos en energía (WtE)instalaciones requiere una inversión de capital sustancial, que muchos países en desarrollo luchan por afrontar.

Establecer vertederos modernos, instalaciones de reciclaje y plantas de conversión de residuos en energía requiere grandes inversiones y tecnología avanzada. En muchas regiones en desarrollo, la financiación limitada y las asociaciones público-privadas inadecuadas obstaculizan la expansión. Los costos operativos como el combustible, la mano de obra y el mantenimiento presionan aún más los presupuestos municipales. Además, el transporte de residuos desde ciudades densamente pobladas a sitios de tratamiento aumenta los gastos.

OPORTUNIDADES DE MERCADO:

Se prevé que la transición hacia la economía circular creará oportunidades de crecimiento

La industria mundial de gestión de residuos está entrando en una fase de importantes oportunidades impulsada por objetivos de sostenibilidad, innovación tecnológica y reformas políticas. Una de las oportunidades clave reside en la transición hacia una economía circular, donde los residuos se consideren un recurso valioso en lugar de una carga. El reciclaje, la reutilización y la recuperación de recursos están abriendo nuevos mercados para materias primas secundarias, generando beneficios tanto ambientales como económicos.

Por ejemplo, según el Plan de Acción de Economía Circular (CEAP) de la Unión Europea, podría aumentar el PIB de la UE en un 0,5% y crear alrededor de 700.000 nuevos puestos de trabajo para 2030, al tiempo que reduciría significativamente la generación de residuos y las emisiones de carbono. El plan también impulsa la inversión en tecnologías avanzadas de reciclaje y esquemas de responsabilidad del productor, estableciendo un punto de referencia global para la reducción de desechos y la eficiencia de los recursos.

DESAFÍOS DEL MERCADO:

La mala segregación de residuos en origen presenta importantes desafíos para el crecimiento del mercado

La mala segregación de residuos en origen sigue siendo uno de los desafíos más apremiantes en el sector mundial de la gestión de residuos. La gestión eficaz de residuos comienza en los niveles doméstico, industrial y comercial, donde es esencial la separación adecuada de materiales orgánicos, reciclables y peligrosos. Sin embargo, en muchos países, particularmente en las economías en desarrollo, los desechos a menudo se mezclan, lo que hace que el reciclaje, el compostaje y la recuperación de energía sean ineficientes y costosos. Según el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), una segregación inadecuada provoca la pérdida de casi entre el 60% y el 70% de los materiales reciclables, lo que socava las iniciativas de economía circular.

TENDENCIAS DEL MERCADO DE GESTIÓN DE RESIDUOS:

La creciente popularidad de las tecnologías de conversión de residuos en energía (WtE) es una tendencia clave del mercado

El auge de las tecnologías de conversión de residuos en energía (WtE) marca una evolución fundamental en la gestión mundial de residuos. Los sistemas WtE convierten los residuos sólidos urbanos no reciclables en electricidad, calor obiocombustiblesmediante procesos como incineración, pirólisis, gasificación y digestión anaeróbica. Estas tecnologías no sólo reducen la dependencia de los vertederos sino que también contribuyen a la generación de energía renovable y a la mitigación de los gases de efecto invernadero.

Según la Agencia Internacional de Energía (AIE), las plantas WtE modernas pueden recuperar hasta el 30% de la energía contenida en los residuos, respetando estrictas normas de emisión. Países como Japón, Alemania y Suecia han integrado con éxito la WtE en sus marcos de economía circular, convirtiendo los desafíos de la eliminación de residuos en soluciones energéticas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de residuo

Los residuos sólidos municipales (RSU) son dominantes debido al creciente énfasis en las prácticas de economía circular

Según el tipo de residuo, el mercado se clasifica en residuos sólidos municipales (RSU), residuos industriales, residuos de construcción y demolición (C&D), residuos de minas y canteras, y otros.

En 2026, el segmento de residuos sólidos municipales (RSU) domina con una participación del 41,06%. Una combinación de mandatos ambientales, presiones urbanísticas y el creciente énfasis en las prácticas de economía circular está impulsando el sector de Residuos Sólidos Municipales (RSU). Al mismo tiempo, los marcos regulatorios destinados a minimizar la dependencia de los vertederos, como los impuestos a los vertederos, los objetivos de desvío y las prohibiciones de ciertos flujos de desechos, están acelerando la adopción de tecnologías de conversión de desechos en energía, compostaje, reciclaje y recuperación de materiales.

El segmento de residuos de construcción y demolición (C&D) está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 7,89%. El crecimiento en este segmento se atribuye a la rápida urbanización, el desarrollo de infraestructura a gran escala y las continuas renovaciones de edificios en los mercados emergentes y desarrollados. La expansión de la construcción residencial, comercial e industrial aumenta significativamente los desechos como concreto, madera, metales yplástica. Además, las regulaciones ambientales más estrictas, la creciente adopción de prácticas de construcción sustentables y el creciente énfasis en el reciclaje y la recuperación de recursos están impulsando una gestión más formal de los residuos de construcción y demolición.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por método de tratamiento

Los vertederos dominan el mercado debido a su capacidad para manejar grandes volúmenes de residuos

Según el método de tratamiento, el mercado se clasifica en recolección y transporte, vertido, reciclaje/recuperación de materiales, conversión de residuos en energía (WtE), compostaje y digestión anaeróbica, entre otros.

En 2026, el segmento de vertederos dominará con una cuota del 28,75%. Los vertederos siguen siendo uno de los métodos de gestión de residuos más utilizados en todo el mundo debido a su simplicidad, rentabilidad y capacidad para manejar grandes volúmenes de residuos. Muchas naciones en desarrollo e incluso algunas desarrolladas dependen en gran medida de los vertederos, ya que requieren menor inversión de capital y aportes tecnológicos en comparación con las opciones avanzadas. comoinstalaciones de reciclaje o de conversión de residuos en energía (WtE).

El segmento de reciclaje/recuperación de materiales está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 9,52%.El reciclaje/recuperación de materiales es el segmento de más rápido crecimiento en la gestión de residuos, ya que se alinea directamente con las políticas globales que impulsan la implementación de la economía circular, la reducción del uso de vertederos y la reducción de las emisiones de carbono. Los gobiernos están imponiendo objetivos de reciclaje más estrictos, planes ampliados de responsabilidad del productor y prohibiciones de depositar materiales reciclables en vertederos, lo que aumenta significativamente la inversión en tecnologías avanzadas de clasificación, separación y reprocesamiento.

Perspectivas regionales del mercado de gestión de residuos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Waste Management Market Size, 2025 (USD billion tons) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2023, valorada en 3,64 mil millones de toneladas, y también asumió la participación líder en 2024 con 3,86 mil millones de toneladas. La región de Asia Pacífico está experimentando un rápido crecimiento en el sector de gestión de residuos debido a la acelerada urbanización, industrialización y expansión demográfica. Países como China, India, Japón y Corea del Sur, hogar de más del 60% de la población mundial, están generando volúmenes masivos de desechos municipales, industriales y peligrosos. Según el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), Asia por sí sola representa casi la mitad de la generación total de residuos del mundo, y esta cifra sigue aumentando a medida que se expanden los estilos de vida urbanos y la demanda de los consumidores.

Europa

La demanda de gestión de residuos en Europa surge de una combinación de una política ambiental estricta, una infraestructura madura y un fuerte compromiso con los principios de la economía circular. La Unión Europea ha implementado una legislación integral, como la Directiva Marco de Residuos, el Plan de Acción de Economía Circular y esquemas nacionales de Responsabilidad Ampliada del Productor (REP) que exigen altas tasas de reciclaje, recuperación y eliminación adecuada.

El mercado en Alemania está valorado en 530 millones de toneladas en 2025. Las estrictas leyes medioambientales de Alemania, sus avanzados sistemas de reciclaje y sus sólidas políticas de economía circular impulsan la cuota de mercado de la gestión de residuos. Más del 65% de los residuos en Alemania se reciclan o recuperan mediante plantas de conversión de residuos en energía (WtE), lo que la convierte en un líder mundial en gestión sostenible de residuos.

América del norte

En 2025, América del Norte poseía el 28,83% de la cuota de mercado mundial, alcanzando una valoración de 3.050 millones de toneladas, y se prevé que crezca hasta 3.180 millones de toneladas en 2026. Estados Unidos y Canadá generan algunos de los mayores volúmenes de residuos municipales e industriales del mundo, impulsados por el consumismo y la actividad industrial. Esto requiere sistemas avanzados para el reciclaje, la gestión de vertederos y las operaciones de conversión de residuos en energía (WtE).

Se espera que Estados Unidos registre una valoración de 2,81 mil millones de toneladas en 2026. Varios factores ambientales, económicos y regulatorios impulsan la gestión de desechos en los Estados Unidos. La creciente urbanización y densidad de población aumentan el volumen de desechos sólidos municipales, creando una mayor necesidad de sistemas eficientes de recolección, reciclaje y eliminación. La creciente conciencia ambiental también empuja a los hogares y las empresas a adoptar prácticas sostenibles, lo que impulsa la demanda de programas de reciclaje y soluciones de conversión de residuos en energía. Por ejemplo, a partir de enero de 2022, los estados, a saber, California, Nueva York y Vermont, han implementado mandatos de reciclaje de productos orgánicos que alientan o exigen que los hogares y las empresas separe los restos de comida de la basura normal. Estos programas desvían millones de toneladas de desechos orgánicos de los vertederos cada año, lo que reduce las emisiones de metano y al mismo tiempo aumenta la demanda de instalaciones de compostaje e iniciativas relacionadas de conversión de desechos en energía.

Medio Oriente y África

La región de Medio Oriente y África captó el 7,34 % del mercado mundial en 2025, generando 780 millones de toneladas de ingresos y se prevé que alcance los 830 millones de toneladas en 2026. En la región, se estima que el CCG alcanzará 380 millones de toneladas en 2025. Este crecimiento se debe principalmente al aumento de las inversiones en la economía circular y las tecnologías de residuos verdes.

América Latina

Durante el período previsto, se prevé que la región de América Latina muestre enormes oportunidades para la gestión de residuos..Muchas ciudades de la región, como São Paulo, Ciudad de México y Buenos Aires, enfrentan desafíos crecientes debido a una recolección inadecuada de residuos y una creciente dependencia de los vertederos. Los gobiernos ahora están dando prioridad a los sistemas modernos de reciclaje, los proyectos de conversión de residuos en energía y las asociaciones público-privadas para mejorar la eficiencia y reducir la contaminación. En 2025, América Latina generó 500 millones de toneladas de dólares, lo que contribuyó con el 4,76% a los ingresos del mercado global, y se prevé que crezca a 830 millones de toneladas de dólares en 2026. En América Latina, Brasil alcanzará el valor de 290 millones de toneladas de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los proveedores están expandiendo activamente el mercado mediante el uso de análisis de datos y paneles de rendimiento

La demanda de gestión de residuos entre empresas clave como Veolia, SUEZ Group, Waste Management, Inc. (WM), Republic Services, Inc. y otras utiliza cada vez másanálisis de datosy paneles de rendimiento para realizar un seguimiento de los flujos de residuos, el rendimiento de los proveedores (tiempos de recogida, volumen, tasas de contaminación) y el cumplimiento. Las empresas que trabajan con proveedores están realizando auditorías de residuos para comprender exactamente qué y cuántos residuos se generan, y luego los utilizan para establecer objetivos de reducción, reciclaje y reutilización.

A mediados de 2025, WasteManagementInc. (WM) anunció planes a largo plazo (hasta 2027) que apuntan a ingresos de entre 28.500 y 29.250 millones de dólares, impulsados por inversiones en reciclaje, energía renovable, infraestructura orgánica y flujos de residuos regulados/peligrosos.

LISTA DE EMPRESAS CLAVE DE GESTIÓN DE RESIDUOS PERFILADAS:

- Veolia (Francia)

- Grupo SUEZ (Francia)

- Gestión de residuos, Inc. (WM)(A NOSOTROS.)

- Republic Services, Inc. (EE. UU.)

- Clean Harbors, Inc. (EE. UU.)

- Biffa plc(Reino Unido)

- Remondis SE & Co. KG (Alemania)

- Renewi plc(Reino Unido)

- Estericiclo, Inc.(A NOSOTROS.)

- Covanta Holding Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2025,La ciudad de Gold Coast en Australia dio a conocer un importante plan de desarrollo para convertir un vertedero en un recinto de “conversión de residuos en energía”. El proyecto tiene como objetivo desviar hasta el 97 % de los residuos del vertedero mediante la construcción de un recinto integrado de reciclaje y energía, incluida una instalación que convierta los residuos no reciclables en energía.

- En octubre de 2025,La Municipalidad de Dubái lanzó la iniciativa “Círculo de Dubái” en el marco de la Estrategia de Gestión Integrada de Residuos de Dubái 2021-2041. El plan apunta a desviar el 100% de los residuos de los vertederos y al menos el 56% del reciclaje, a través de una recolección inteligente, campañas educativas y plataformas digitales.

- En septiembre de 2025,Tiruchirappalli City Corporation (en el estado indio de Tamil Nadu) intensificó sus esfuerzos en la gestión de residuos plásticos asociándose concementoque las plantas utilicen plásticos no reciclables como combustible alternativo. La ciudad genera entre 400 y 450 toneladas de residuos al día y ha logrado una segregación en la fuente de ~75%.

- En septiembre de 2024,Biffa plc adquirió una empresa de reciclaje de construcción y demolición (C&D) (L&S Waste Management) en Hampshire, Inglaterra.

- En abril de 2024,Covanta Holding Corporation cambió su nombre a Reworld Waste (anteriormente Covanta) para reflejar su cambio hacia soluciones de residuos sostenibles más amplias más allá de la conversión de residuos en energía.

COBERTURA DEL INFORME

El análisis del mercado global de gestión de residuos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,26% entre 2026 y 2034 |

| Unidad | Volumen (miles de millones de toneladas) |

| Segmentación | Por tipo de residuo, método de tratamiento y región |

| Por tipo de residuo |

|

| Por método de tratamiento |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 10,58 mil millones de toneladas en 2025 y se prevé que alcance los 19,5 mil millones de toneladas en 2034.

En 2025, el valor de mercado se situó en 4,11 mil millones de toneladas.

Se espera que el mercado muestre una tasa compuesta anual del 7,26% durante el período previsto de 2026-2034.

El segmento de residuos sólidos urbanos (RSU) lideró el mercado por tipo de residuo.

El mercado está impulsado por regulaciones medioambientales más estrictas y una creciente generación de residuos urbanos.

Veolia, SUEZ Group, Waste Management, Inc. y otros son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Los principales factores que se espera que favorezcan la adopción de la gestión de residuos incluyen mandatos regulatorios más estrictos destinados a reducir el uso de vertederos y aumentar la eficiencia del reciclaje.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados