Tamaño del mercado de semiconductores de banda ancha, participación y análisis de la industria, por tipo de material (carburo de silicio (SiC), nitruro de galio (GaN) y otros), por tipo de dispositivo (dispositivos de energía, dispositivos de RF y dispositivos optoelectrónicos), por usuario final (automoción, electrónica de consumo, telecomunicaciones, aeroespacial y defensa, energía y potencia, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE SEMICONDUCTOR DE BANDA ANCHA Y PERSPECTIVAS FUTURAS

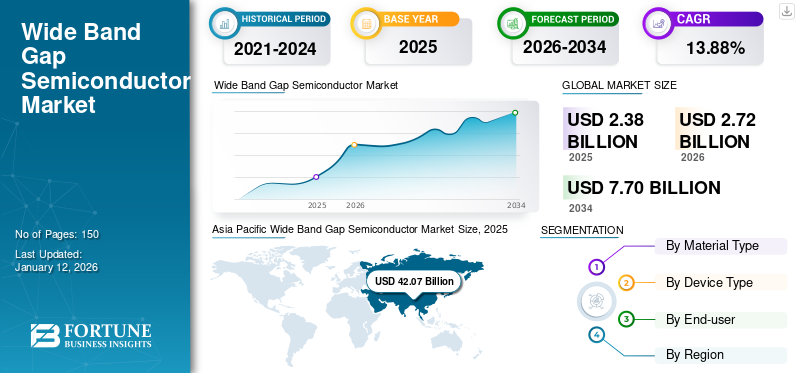

El tamaño del mercado mundial de semiconductores de banda ancha se valoró en 2,38 mil millones de dólares en 2025 y se prevé que crezca de 2,72 mil millones de dólares en 2026 a 7,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,88% durante el período previsto. Asia Pacífico dominó el mercado con una participación del 42,07% en 2025.

La industria de semiconductores de banda ancha prohibida se centra en la producción y desarrollo de materiales comocarburo de silicio (SiC), nitruro de galio (GaN), nitruro de aluminio (AIN) y otros. El mercado se está expandiendo rápidamente, particularmente en sectores como los semiconductores de potencia, la automoción, las telecomunicaciones y los dispositivos electrónicos. El crecimiento está impulsado por las características superiores de los semiconductores de banda prohibida ancha, incluida la alta estabilidad térmica, las bajas pérdidas de energía y la capacidad de operar en condiciones extremas. Además, los avances en tecnologías como los vehículos eléctricos (EV), la infraestructura 5G y las redes inteligentes están impulsando aún más la demanda de estos materiales.

Las principales empresas del mercado están impulsando la innovación mediante avances en las tecnologías de SiC y GaN. Estas empresas aprovechan asociaciones estratégicas, adquisiciones y amplias inversiones en I+D para mejorar la eficiencia energética, mejorar el rendimiento térmico y ampliar sus aplicaciones en diversos sectores.

La pandemia de COVID-19 inicialmente perturbó el mercado debido a interrupciones en la cadena de suministro y reducción de las actividades de fabricación. Sin embargo, la creciente adopción de tecnologías digitales, la infraestructura de trabajo remoto y el crecimiento de sectores como la atención médica y las telecomunicaciones durante la pandemia aceleraron la demanda de estos semiconductores, alimentando la amplia banda prohibida en el crecimiento del mercado de semiconductores.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

TENDENCIAS DEL MERCADO DE SEMICONDUCTOR DE BANDA ANCHA

La creciente adopción de carburo de silicio (SiC) y nitruro de galio (GaN) en varios sectores impulsa el progreso del mercado

La creciente adopción de GaN y SiC enVehículos eléctricos (EV)y las aplicaciones de energía renovable están impulsando la expansión del mercado.

- Por ejemplo,Según expertos de la industria, "Electrónica de potencia para vehículos eléctricos 2025-2035: tecnologías, mercados y pronósticos", examina la adopción de IGBT de Si, MOSFET de SiC y HEMT de GaN, junto con los avances en las tecnologías de electrónica de potencia para automóviles. El informe destaca el panorama del mercado y predice que alcanzará los 36 mil millones de dólares en 2035.

Estos materiales ofrecen una eficiencia energética superior, mayor estabilidad térmica y pérdidas de energía reducidas en comparación con los semiconductores tradicionales, lo que los hace ideales para aplicaciones que requieren alto rendimiento y confiabilidad. En el sector de los vehículos eléctricos, el SiC y el GaN se utilizan cada vez más en inversores de energía, cargadores a bordo e infraestructuras de carga para mejorar la eficiencia y ampliar la autonomía de los vehículos. De manera similar, en sistemas de energía renovable como inversores solares y convertidores de energía eólica, estos materiales mejoran la eficiencia de conversión de energía y la durabilidad del sistema. Estos factores se alinean con el enfoque global en la sostenibilidad y las tecnologías energéticamente eficientes, lo que impulsa significativamente la participación de mercado de semiconductores de banda ancha.

Impulsores del mercado

El rápido crecimiento de la infraestructura de telecomunicaciones 5G impulsa el crecimiento del mercado

La demanda de redes móviles más rápidas y confiables requiere componentes de alto rendimiento capaces de manejar frecuencias más altas, mayores densidades de energía y condiciones operativas desafiantes. Por ejemplo,

- Según Ericsson, la expansión global de 5G continúa, con aproximadamente 320 redes lanzadas en todo el mundo en 2024.

Los semiconductores de banda ancha, en particular el nitruro de galio (GaN), son esenciales para estas aplicaciones debido a su capacidad superior para gestionar niveles de potencia y frecuencia, lo que los hace ideales para su uso en estaciones base 5G, amplificadores de señal y otros componentes críticos. A medida que se aceleran las inversiones globales en infraestructura 5G y aumenta la demanda de capacidades mejoradas de transmisión de datos, la necesidad de estossemiconductorescontinúa creciendo, impulsando el crecimiento continuo en el mercado.

Restricciones del mercado

Mayores costos de producción impedirán la expansión del mercado

Los elevados costes de producción de materiales como el carburo de silicio (SiC) y el nitruro de galio (GaN), en comparación con los semiconductores tradicionales basados en silicio, plantean un desafío para el crecimiento del mercado. El proceso de fabricación de estos materiales es más complejo y requiere equipos especializados, lo que aumenta aún más los costos. Además, la disponibilidad limitada de mano de obra calificada y un número menor de proveedores en el mercado podrían impedir la adopción generalizada de semiconductores de banda ancha. Además, la integración de estos materiales en los sistemas existentes a menudo requiere ajustes importantes, lo que podría ralentizar su adopción en diferentes industrias. Estos factores podrían presentar barreras al crecimiento del mercado de semiconductores de banda ancha.

Oportunidades de mercado

La creciente demanda de vehículos eléctricos presenta importantes oportunidades de crecimiento para los actores del mercado

A medida que la industria automotriz adopta cada vez más la electrificación, los materiales de banda prohibida amplia como el carburo de silicio (SiC) ynitruro de galio (GaN)se están convirtiendo en componentes críticos en los sistemas de propulsión de vehículos eléctricos, incluidos inversores de energía, cargadores a bordo y estaciones de carga rápida.

- Por ejemplo,Según la Agencia Internacional de Energía (AIE), en 2023 se comercializaron casi 14 millones de automóviles eléctricos nuevos en todo el mundo, lo que eleva el número total de vehículos eléctricos (EV) en las carreteras a 40 millones, lo que aumenta la necesidad de estos materiales.

Estos materiales permiten una mayor eficiencia energética, tiempos de carga más rápidos y una mayor duración de la batería, abordando requisitos clave de rendimiento en los vehículos eléctricos. Además, se espera que el impulso global para reducir las emisiones de carbono y la adopción de incentivos gubernamentales para promover los vehículos eléctricos aceleren la demanda de semiconductores de banda ancha. Este cambio hacia la movilidad eléctrica brinda una sólida oportunidad para la expansión del mercado, y los materiales de banda ancha desempeñan un papel importante en el desarrollo continuo de tecnologías de vehículos eléctricos de próxima generación.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de material

Necesidad creciente de operar a temperaturas más altas para impulsar el carburo de silicio (SiC) Crecimiento del segmento

Según el tipo de material, el mercado se divide en carburo de silicio (SiC), nitruro de galio (GaN) y otros.

Se prevé que el segmento de carburo de silicio (SiC) domine el mercado con una participación del 57,13% en el mercado en 2026, debido a su conductividad térmica superior, su alto voltaje de ruptura y su capacidad para operar a temperaturas más altas. Es ideal para aplicaciones de electrónica de potencia como vehículos eléctricos yenergía renovablesistemas. Su confiabilidad comprobada y su adopción generalizada en aplicaciones de alta potencia contribuyen aún más a su dominio.

Se espera que el nitruro de galio (GaN) crezca al CAGR más alto debido a su rendimiento excepcional en aplicaciones de alta frecuencia y alta potencia, como las telecomunicaciones 5G y los sistemas de radar avanzados. La creciente demanda de redes de comunicación más rápidas y eficientes y la expansión de la infraestructura 5G son factores clave que impulsan el rápido crecimiento del segmento.

Por tipo de dispositivo

Dispositivos de energía El segmento domina debido a su papel crucial en la alta potencia Aplicaciones

Según el tipo de dispositivo, el mercado se clasifica en dispositivos de potencia, dispositivos de RF y dispositivos optoelectrónicos.

Se espera que los dispositivos eléctricos lideren la cuota de mercado con un 48,38 % en 2026, debido a su papel fundamental en aplicaciones de alta potencia como vehículos eléctricos, sistemas de energía renovable y aplicaciones industriales. La eficiencia superior y la estabilidad térmica de los materiales de banda prohibida ancha, como el SiC, en dispositivos de potencia los hacen esenciales para optimizar la conversión de energía y reducir las pérdidas de energía en estos sectores.

Se espera que los dispositivos de radiofrecuencia (RF) experimenten la CAGR más alta del 15,62% durante el período de pronóstico debido a la creciente demanda de sistemas de comunicación de alto rendimiento, particularmente en redes 5G. Las propiedades únicas de estos semiconductores, como GaN, permiten que los dispositivos de RF funcionen a frecuencias y niveles de potencia más altos, lo que los hace ideales para la infraestructura de telecomunicaciones en expansión.

Por usuario final

La creciente adopción de vehículos eléctricos impulsa el crecimiento del sector automotriz

Por usuario final, el mercado se clasifica en automoción,electrónica de consumo, telecomunicaciones, aeroespacial y defensa, energía y potencia, y otros.

Se proyecta que el segmento automotriz dominará el mercado con una participación del 29,48% en 2026 y la CAGR más alta del mercado debido a la rápida adopción de vehículos eléctricos (EV) y la necesidad de sistemas de energía más eficientes en aplicaciones automotrices. La creciente dependencia de materiales de banda prohibida amplia, como el carburo de silicio (SiC) para inversores de energía, estaciones de carga rápida y sistemas de gestión de baterías, está impulsando un crecimiento significativo del mercado en la industria automotriz.

Se espera que la electrónica de consumo alcance una tasa compuesta anual del 16,56% durante el período previsto en el mercado, a medida que los semiconductores de banda ancha se utilizan cada vez más en dispositivos energéticamente eficientes y de alto rendimiento, como teléfonos inteligentes, portátiles y tecnología portátil. La demanda de cargas más rápidas y fuentes de alimentación más pequeñas y eficientes está impulsando la adopción de materiales de banda prohibida amplia, como el nitruro de galio (GaN), en aplicaciones de electrónica de consumo, lo que contribuye a su sólida posición en el mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE SEMICONDUCTORES DE BANDA AMPLIA

Según la región, el mercado se estudia en Asia Pacífico, América del Norte, Europa, América del Sur y Medio Oriente y África.

Asia Pacífico

En 2025, Asia Pacífico generó mil millones de dólares, lo que contribuyó con el 42,07 % a los ingresos del mercado global, y se prevé que crezca a 1,16 mil millones de dólares en 2026. Adopción a gran escala de tecnologías avanzadas, apoyo gubernamental y presencia de actores clave en la industria de semiconductores.

- Por ejemplo,El gobierno indio ha implementado varios esquemas a lo largo de la cadena de valor de los vehículos eléctricos (EV) para promover la producción, la adopción y el uso. En julio de 2023, NITI Aayog esbozó una hoja de ruta para el crecimiento del sector, estableciendo objetivos específicos por tipo de vehículo para alcanzar una penetración de ventas de vehículos eléctricos del 30 % para 2030.

La región se beneficia de importantes inversiones en sectores como los vehículos eléctricos, las energías renovables ytelecomunicacionesdonde los semiconductores de banda prohibida ancha tienen cada vez más demanda. Además, países como China, Japón y Corea del Sur han ampliado rápidamente la adopción de semiconductores, consolidando aún más la posición dominante en el mercado de Asia Pacífico.

Asia Pacific Wide Band Gap Semiconductor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

China y Japón dominan el mercado de Asia Pacífico debido a sus importantes contribuciones al sector de fabricación de semiconductores y a la adopción a gran escala de materiales de banda prohibida amplia. Los sectores de vehículos eléctricos y energías renovables en rápida expansión de China impulsan la demanda de electrónica de potencia, mientras que Japón sigue siendo líder en producción e investigación de semiconductores avanzados. Ambos países han realizado importantes inversiones en componentes electrónicos de alto rendimiento, solidificando aún más sus posiciones en el mercado de Asia Pacífico. Se estima que el mercado en China alcanzará los 340 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Se prevé que el tamaño del mercado de Japón estará valorado en 270 millones de dólares en 2026 y el de la India probablemente en 2026.

América del norte

La región de América del Norte capturó el 27,51% del mercado global en 2025, generó 650 millones de dólares en ingresos y se prevé que alcance los 750 millones de dólares en 2026, registrando la segunda CAGR más grande del 13,77% durante el período previsto. debido a sus industrias automotrices y tecnológicas establecidas, donde los dispositivos electrónicos de alto rendimiento tienen una gran demanda. El enfoque de la región en la sostenibilidad y la innovación en vehículos eléctricos, energía renovable e infraestructura 5G está impulsando la adopción de materiales de banda prohibida amplia como el carburo de silicio (SiC) y el nitruro de galio (GaN). Además, importantes inversiones en investigación y desarrollo en tecnologías de semiconductores han posicionado a la región como un actor clave en el avance de las aplicaciones de banda prohibida amplia.

Se prevé que el mercado estadounidense alcance los 440 millones de dólares en 2026. Estados Unidos domina el mercado norteamericano debido a su fuerte presencia de actores clave de la industria y un importante apoyo gubernamental para la investigación y el desarrollo. Además, el país se beneficia de un ecosistema de fabricación de semiconductores bien establecido, una infraestructura tecnológica avanzada y una creciente adopción de dispositivos de SiC y GaN en diversas industrias.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 510 millones de dólares en 2025, lo que representa una participación del 21,35%, y se espera que alcance los 580 millones de dólares en 2026. Europa tiene una participación significativa del mercado debido a su fuerte enfoque en la sostenibilidad y las tecnologías verdes, particularmente en los sectores automotriz y energético. Los ambiciosos objetivos de la Unión Europea para la adopción de vehículos eléctricos y el despliegue de energías renovables han aumentado la demanda de materiales de banda prohibida ancha, especialmente en electrónica de potencia y sistemas energéticamente eficientes.

- Por ejemplo,En junio de 2024, Nexperia invirtió 200 millones de dólares para desarrollar semiconductores de banda ancha de próxima generación, incluidos carburo de silicio (SiC) y nitruro de galio (GaN), al tiempo que amplió la infraestructura de producción en su planta de Hamburgo.

Los países de la región están invirtiendo fuertemente en tecnología de redes inteligentes e infraestructura 5G y están impulsando aún más el mercado de semiconductores de banda ancha. Es probable que el mercado del Reino Unido alcance los 140 millones de dólares en 2026. Se espera que el mercado de Francia alcance los 0800 millones de dólares y el de Alemania alcance los 120 millones de dólares en 2026.

América Latina

El mercado de América Latina generó 0,08 mil millones de dólares en 2025, lo que representa el 3,37% del panorama del mercado global, y se espera que alcance los 0,09 mil millones de dólares en 2026.

Medio Oriente y África (MEA) y América del Sur

Oriente Medio y África registraron un tamaño de mercado de 140 millones de dólares en 2025, capturando el 5,69% de la cuota de mercado global, y se prevé que alcance los 150 millones de dólares en 2026. Se espera que Oriente Medio, África y América del Sur crezcan a un ritmo moderado en el mercado debido a una adopción más lenta de tecnologías avanzadas en comparación con otras regiones. Si bien el interés en los vehículos eléctricos y las energías renovables está creciendo, el ritmo general de desarrollo tecnológico y de inversión en infraestructura sigue siendo relativamente lento. Sin embargo, a medida que las tendencias globales avanzan hacia la sostenibilidad y la eficiencia energética, existe potencial para un crecimiento gradual en estos mercados, particularmente en industrias clave como la automotriz y las telecomunicaciones. Se estima que el tamaño del mercado del CCG será de 0,05 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave del mercado lanzan nuevos productos para fortalecer sus posiciones en el mercado

Los actores que operan en el mercado están lanzando nuevos productos para mejorar sus posiciones en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Las empresas priorizan la mejora de la cartera a través de colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Lista de Empresas Estudiadas:

- Infineon Technologies AG(Alemania)

- STMicroelectrónica(Suiza)

- Analog Devices, Inc. (EE. UU.)

- Semiconductores NXP(Países Bajos)

- ROHM Co., Ltd.(Japón)

- Soluciones Tecnológicas Macom(A NOSOTROS.)

- CORPORACIÓN DE ALMACENAMIENTO Y DISPOSITIVOS ELECTRÓNICOS DE TOSHIBA(Japón)

- Mitsubishi Electrico(Japón)

- Fuji Electric Co., Ltd. (Japón)

- Vishay Intertecnología, Inc.(A NOSOTROS.)

- Nexperia(Países Bajos)

- KYOCERA AVX Components Corporation (EE. UU.)

- ON Semiconductor (EE. UU.)

- Instrumentos de Texas (EE. UU.)

- Corporación SiTime (EE. UU.)

- Qorvo, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2024-ROHM Co., Ltd. anunció una asociación estratégica con TSMC para el desarrollo y producción en masa de dispositivos de energía GaN destinados a aplicaciones de vehículos eléctricos. La colaboración combinaría la experiencia de ROHM con la tecnología líder de proceso GaN sobre silicio de TSMC para abordar la creciente demanda de propiedades de alto voltaje y alta frecuencia en dispositivos de energía, superando las soluciones basadas en silicio.

- noviembre 2024-MACOM Technology Solutions Inc. fue elegida para un proyecto de desarrollo centrado en el avance de las tecnologías de proceso de GaN en SiC para aplicaciones de RF y microondas. El proyecto tenía como objetivo desarrollar procesos de fabricación de semiconductores para circuitos integrados de microondas monolíticos (MMIC) y materiales basados en GaN que funcionen de manera eficiente a altos voltajes y frecuencias de ondas milimétricas.

- noviembre 2024- NXP Semiconductors N.V. presentó su primer sistema inalámbrico de gestión de baterías (BMS) en la industria con capacidades de banda ultraancha (UWB). Esta innovadora solución UWB BMS aborda los desafíos de desarrollo, incluidos los costosos y complejos procesos de fabricación, y se espera que acelere la adopción de vehículos eléctricos (EV).

- Octubre 2024-Raytheon consiguió un acuerdo de dos fases y tres años de duración con DARPA para mejorar los semiconductores fundamentales ultra WBG. El proyecto se centra en utilizar tecnología de diamante y nitruro de aluminio para mejorar la entrega de energía y la gestión térmica en sensores y otras aplicaciones electrónicas.

- Noviembre 2023-Mitsubishi Electric Corporation se asoció con Nexperia para desarrollar en colaboración semiconductores de SiC para el mercado de la electrónica de potencia. La empresa produciría chips MOSFET de SiC, que Nexperia utiliza para crear dispositivos discretos de SiC.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado está experimentando un crecimiento significativo impulsado por la creciente demanda de dispositivos energéticamente eficientes en sectores como la automoción, las energías renovables y las telecomunicaciones. Tecnologías clave como el carburo de silicio (SiC) y el nitruro de galio (GaN) están liderando el mercado debido a su rendimiento superior en entornos de alto voltaje, alta frecuencia y alta temperatura. Se espera que la inversión en tecnologías de semiconductores del GBM siga aumentando a medida que las empresas busquen capitalizar el cambio hacia la electrificación, la energía renovable y la electrónica de potencia avanzada.

Por ejemplo,En septiembre de 2024, FUJIFILM Corporation anunció una inversión de 130 millones de dólares para mejorar su negocio de materiales semiconductores, centrándose en el desarrollo, la producción y la evaluación de la calidad de materiales avanzados.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y los usuarios finales de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 13,88% de 2026 a 2034 |

|

|

Segmentación |

Por tipo de material, tipo de dispositivo, usuario final y región |

|

|

Segmentación |

Por tipo de material

Por tipo de dispositivo

Por usuario final

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado alcance los 7.700 millones de dólares en 2034.

En 2026, el tamaño del mercado ascendía a 2.720 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,88% durante el período previsto.

Por usuario final, el segmento de la automoción lidera el mercado.

El rápido crecimiento de la infraestructura de telecomunicaciones 5G es un factor clave que impulsa el crecimiento del mercado.

ROHM Co., Ltd., Mitsubishi Electric, Fuji Electric Co., Ltd. e Infineon Technologies AG son los principales actores del mercado.

Asia Pacífico ocupa la posición dominante en el mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados