Tamaño del mercado de paneles a base de madera, participación y análisis de la industria, por tipo de producto (tableros de partículas, tableros de fibra de densidad media (MDF), tableros de fibra orientada (OSB), tableros blandos, madera contrachapada y otros), por aplicación (muebles, construcción, embalaje y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

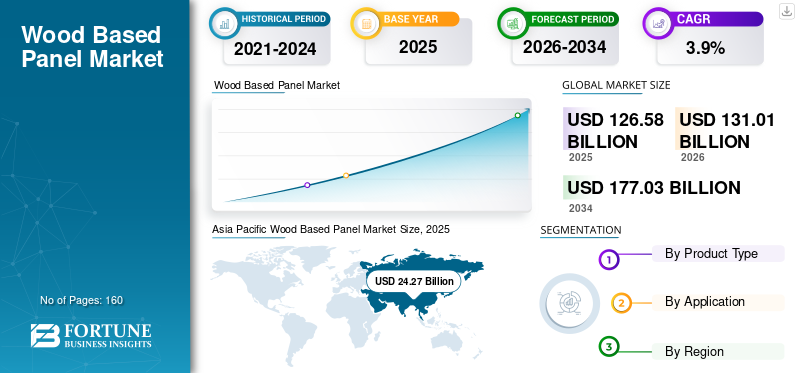

El tamaño del mercado mundial de paneles a base de madera se valoró en 126,58 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 131,01 mil millones de dólares en 2026 a 177,03 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,9% durante el período previsto. Asia Pacífico dominó el mercado mundial de paneles de madera con una cuota de mercado del 19,17% en 2025.

Los paneles a base de madera son materiales en láminas diseñados que se fabrican uniendo elementos de madera como chapas, fibras, hebras o partículas utilizando adhesivos bajo calor y presión controlados para lograr propiedades estructurales y superficiales consistentes. Estos paneles están diseñados para optimizar el uso de los recursos madereros al convertir troncos, residuos y madera reciclada en productos estandarizados con resistencia, estabilidad dimensional y trabajabilidad predecibles. Se utilizan ampliamente en la fabricación de muebles, decoración de interiores,pisosustratos, revestimientos de construcción, embalajes y aplicaciones industriales. Su adopción está impulsada por la rentabilidad, la calidad uniforme, la compatibilidad con el procesamiento automatizado y la capacidad de incorporar insumos forestales sostenibles y madera reciclada, lo que los convierte en una categoría de materiales fundamental en las cadenas de valor de la construcción y la fabricación modernas.

El crecimiento del mercado está impulsado por la demanda de la construcción, muebles y ebanistería, decoración de interiores, pisos, embalajes y fabricación industrial. Estas empresas valoran los paneles a base de madera por su uniformidad, rentabilidad, facilidad de procesamiento y optimización del material en comparación con la madera maciza.

Además, el mercado está compuesto por varios actores importantes, incluidos Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO y Georgia-Pacific. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado su dominio en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE PANELES A BASE DE MADERA

- Tamaño del mercado en 2025: 126,58 mil millones de dólares

- Tamaño del mercado en 2026: 131 010 millones de dólares

- Tamaño del mercado previsto para 2034: 177 030 millones de dólares

- CAGR: 3,90% de 2026 a 2034

- Asia Pacífico dominó el mercado mundial de paneles de madera con una cuota de mercado del 19,17% en 2025.

- El segmento de tableros de partículas representó la mayor cuota de mercado de paneles a base de madera, con un 38,5% en 2025.

- El segmento de muebles representó la mayor participación, con un 52,8% en 2025.

América del norte

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 24,27 mil millones de dólares, y se espera que mantenga la participación líder en 2026, con 25,08 mil millones de dólares.

Europa

Se espera que Europa experimente una tasa de crecimiento del 3,8% en los próximos años y alcance los 25.080 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 24,27 mil millones de dólares, y se espera que mantenga la participación líder en 2026, con 25,08 mil millones de dólares.

A NOSOTROS.

En 2025, el mercado estadounidense alcanzó los 20.160 millones de dólares impulsado por la construcción residencial, la remodelación de viviendas y las aplicaciones estructurales.

Japón

La demanda está respaldada por la creciente adopción de productos de madera de ingeniería, prácticas de construcción sustentables y la necesidad de paneles de alta calidad en muebles y aplicaciones interiores.

Leer más

TENDENCIAS DEL MERCADO DE PANEL A BASE DE MADERA

Avances tecnológicos en prensado de paneles, acabado de superficies e impresión digital

Los avances tecnológicos en el prensado de paneles, el acabado de superficies y la impresión digital se han convertido en una tendencia importante que está dando forma al mercado global. Los sistemas de prensado continuo y las tecnologías mejoradas de control de prensado en caliente mejoran la uniformidad de la densidad del panel, la precisión del espesor y la eficiencia de la producción, lo que permite a los fabricantes escalar la producción y al mismo tiempo reducir los defectos y el consumo de energía. Los avances en el acabado de superficies, como el estampado sincronizado, los laminados avanzados y los recubrimientos curados con rayos UV, permiten que los paneles reproduzcan fielmente la madera natural, la piedra y las superficies texturizadas a un costo menor. Paralelamente, las tecnologías de impresión digital permiten tiradas de producción cortas, cambios rápidos de diseño y personalización de decoración de alta resolución para muebles y aplicaciones de interiores.

- Por ejemplo, los paneles de MDF impresos digitalmente se utilizan cada vez más en muebles modulares y soluciones de paredes interiores para satisfacer las tendencias de diseño que cambian rápidamente. Estas tecnologías mejoran la diferenciación de productos, respaldan aplicaciones premium y fortalecen el posicionamiento competitivo en los mercados globales.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de la fabricación de muebles, especialmente muebles modulares y listos para ensamblar, impulsa el crecimiento del mercado

Los formatos modulares y listos para ensamblar dependen en gran medida de paneles de ingeniería, como tableros de partículas, MDF y madera contrachapada, debido a su estabilidad dimensional, espesor uniforme y compatibilidad con el mecanizado CNC y la logística de paquetes planos. Estos paneles permiten una producción estandarizada de muebles de gran volumen al tiempo que minimizan los costos de material y el desperdicio. Las marcas mundiales de muebles y los fabricantes regionales diseñan cada vez más gabinetes, guardarropas, estanterías y muebles de oficina en torno a la construcción basada en paneles para respaldar un montaje rápido, la personalización y el transporte eficiente.

- Por ejemplo, los sistemas modulares de cocina y almacenamiento utilizan ampliamente MDF laminado y núcleos de aglomerado para lograr una calidad de superficie y un ajuste de herrajes consistentes. La creciente urbanización, los espacios habitables más pequeños y las ventas de muebles por comercio electrónico están acelerando aún más la demanda de muebles basados en paneles.

RESTRICCIONES DEL MERCADO

La volatilidad en el suministro de madera y fibras de madera afecta los costos de los insumos y restringe la expansión del mercado

Los fabricantes de paneles dependen de un suministro constante de troncos, astillas y madera reciclada, lo que los hace vulnerables a las perturbaciones provocadas por las políticas de conservación forestal, las restricciones de cosecha, los eventos relacionados con el clima y las demandas competitivas de biomasa. La escasez de oferta a menudo conduce a fuertes fluctuaciones en los precios de las materias primas, comprimiendo los márgenes de los productores que operan bajo contratos de suministro a largo plazo.

- La menor disponibilidad de troncos debido a regulaciones forestales más estrictas y a interrupciones en la cosecha relacionadas con el clima ha aumentado los costos de la fibra para los productores de tableros de partículas y MDF en varias regiones. Además, la creciente competencia por los residuos de madera de los sectores de bioenergía y pulpa limita aún más la disponibilidad. Estas presiones de costos limitan la expansión de la capacidad, reducen la flexibilidad de precios y crean incertidumbre para las decisiones de inversión a largo plazo en la industria de paneles de madera.

OPORTUNIDADES DE MERCADO

Aumento de la adopción de paneles de bajas emisiones y sin formaldehído añadido para generar un crecimiento lucrativo

Las regulaciones más estrictas sobre la calidad del aire interior, los estándares de construcción sustentable y una mayor concienciación de los consumidores están impulsandomueblesfabricantes, constructores y proveedores de soluciones de interiores opten por paneles con emisiones reducidas de compuestos orgánicos volátiles. El MDF de bajas emisiones y los tableros de partículas formulados con aglutinantes alternativos como MDI, resinas a base de soja o lignina están ganando terreno en muebles residenciales, escuelas, instalaciones sanitarias e interiores comerciales.

- Los proveedores de gabinetes y muebles modulares especifican cada vez más paneles que cumplen con la Fase 2 y E0/E1 de la Junta de Recursos del Aire de California (CARB) para cumplir con los requisitos reglamentarios y de sostenibilidad. Esta transición permite a los productores de paneles diferenciar sus carteras, obtener primas de precios y fortalecer asociaciones con clientes de muebles y construcción centrados en el medio ambiente, respaldando el crecimiento del mercado de paneles a base de madera a largo plazo.

DESAFÍOS DEL MERCADO

La competencia de materiales alternativos puede obstaculizar el crecimiento del mercado

La competencia de materiales alternativos, como plásticos, metales y tableros a base de cemento, está obstaculizando el crecimiento del mercado. En aplicaciones propensas a la humedad, de alta carga o al aire libre, materiales como tableros de PVC, paneles de aluminio, marcos de muebles de acero y tableros de fibrocemento a menudo superan a los paneles a base de madera en términos de durabilidad, resistencia al agua y rendimiento contra el fuego. Estos sustitutos reducen las necesidades de mantenimiento y ofrecen una vida útil más larga, lo que los hace atractivos para infraestructura, construcción modular e interiores comerciales.

- Los tableros de PVC y WPC se utilizan ampliamente en gabinetes de baño y revestimientos exteriores, donde el MDF o los tableros de partículas pueden enfrentar riesgos de hinchazón. Del mismo modo, los tableros de fibrocemento están ganando preferencia en revestimientos de paredes y sistemas de fachadas debido a su resistencia al fuego y a la intemperie. A medida que estas alternativas se vuelven más competitivas en términos de costos y flexibles en cuanto a diseño, limitan la penetración de los paneles a base de madera en segmentos de uso final específicos.

Análisis de segmentación

Por tipo de producto

El segmento de tableros de partículas domina debido a su eficiencia, asequibilidad e idoneidad

Según el tipo de producto, el mercado se subsegmenta en tableros de partículas, tableros de fibra de densidad media (MDF), tableros de fibra orientada (OSB), tableros blandos, madera contrachapada y otros.

El segmento de tableros de partículas representó la mayor cuota de mercado de paneles a base de madera, con un 38,5% en 2025, impulsado por su rentabilidad, el uso eficiente de los residuos de madera y su idoneidad para muebles producidos en masa. Es ampliamente utilizado en productos listos para ensamblar ymuebles modulares, gabinetes y estanterías, donde la sensibilidad al precio y las dimensiones estandarizadas son fundamentales. Los avances en la laminación de superficies y resinas de bajas emisiones han mejorado su aceptación en interiores residenciales. La creciente urbanización, las viviendas asequibles y la creciente capacidad de fabricación de muebles en Asia Pacífico y Europa del Este continúan respaldando la demanda.

El segmento de tableros de fibra de densidad media (MDF) está impulsado por su acabado superficial liso, densidad uniforme y maquinabilidad superior, lo que lo hace ideal para aplicaciones decorativas y de precisión. Se utiliza ampliamente en frentes de muebles, puertas, molduras, paneles de pared y decoración de interiores donde la capacidad de pintura y la flexibilidad de diseño son esenciales. La ampliación del mobiliario modular, la renovación de interiores y las soluciones de diseño personalizadas impulsan el consumo de MDF. Se proyecta que el segmento crecerá a una tasa compuesta anual del 3,7% durante el período de estudio.

Se prevé que el segmento de tableros de fibra orientada (OSB) experimente un crecimiento significativo en los próximos años impulsado por su resistencia estructural, ventaja de costos sobre la madera contrachapada y su idoneidad para diversas aplicaciones de construcción. Se utiliza ampliamente en revestimientos de paredes, techos, pisos y paneles estructurales en edificios residenciales y comerciales ligeros. El crecimiento en la construcción de viviendas, edificios prefabricados y sistemas de construcción a base de madera respalda la adopción de OSB.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de muebles domina el mercado debido al uso extensivo del producto

En cuanto a su aplicación, el mercado se clasifica en muebles, construcción, embalajes y otros.

El segmento de muebles representó la mayor participación (52,8%) en 2025 debido al uso generalizado de tableros de partículas y MDF en muebles modulares, listos para ensamblar y de gran consumo. Los paneles ofrecen consistencia dimensional, facilidad de mecanizado y control de costos, que son fundamentales para la producción a gran escala. El crecimiento de los hogares urbanos, la creciente demanda de muebles que ahorran espacio y la expansión de las ventas de muebles por comercio electrónico respaldan el consumo de paneles. Las tendencias de personalización de interiores, incluidas las superficies laminadas e impresas digitalmente, aumentan aún más el uso de paneles.

También se espera que el segmento de la construcción experimente una tasa de crecimiento favorable del 3,8% durante el período proyectado, impulsada por la demanda de revestimiento estructural, sustratos para pisos, techos y sistemas de paredes interiores. OSB y madera contrachapada dominan los usos estructurales, mientras que MDF y tableros de partículas apoyan las aplicaciones interiores. El crecimiento de la construcción residencial, la actividad de renovación y los sistemas de construcción prefabricados alimenta la demanda. Los paneles a base de madera permiten una construcción más rápida, flexibilidad de diseño y eficiencia de materiales en comparación con los materiales tradicionales. Las prácticas de construcción impulsadas por la sostenibilidad y la mayor adopción de sistemas de madera diseñada respaldan aún más el uso de paneles, particularmente en edificios de poca altura y aplicaciones arquitectónicas interiores en regiones desarrolladas y emergentes.

El segmento de embalaje está experimentando un crecimiento favorable durante todo el período previsto, impulsado por la necesidad de soluciones de embalaje duraderas, reutilizables y resistentes. Los paneles se utilizan en cajones industriales, paletas, cajas yembalaje protectorpara maquinaria pesada, electrónica y bienes de exportación. El crecimiento del comercio mundial, la fabricación industrial y la logística respalda la demanda. En comparación con la madera maciza, los paneles ofrecen una mejor estabilidad dimensional y un uso eficiente del material.

Perspectivas regionales del mercado de paneles a base de madera

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Wood Based Panel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 24,27 mil millones de dólares, y se espera que mantenga la participación líder en 2026, con 25,08 mil millones de dólares. El crecimiento está impulsado por la urbanización, la construcción de viviendas y la expansión de la capacidad de fabricación de muebles. China domina la producción y el consumo regionales, respaldada por la fabricación de paneles a gran escala y las industrias de muebles orientadas a la exportación. Los crecientes ingresos de la clase media en la India, el sudeste asiático y otros mercados emergentes impulsan la demanda de muebles y soluciones de interior asequibles. Los tableros de partículas y MDF están experimentando un fuerte crecimiento en los mercados de muebles y gabinetes modulares, mientras que la adopción de OSB está aumentando gradualmente en el sector de la construcción.

Mercado de paneles a base de madera de China

En 2025, el mercado chino alcanzó los 24.760 millones de dólares debido a su amplia base de fabricación de muebles, su actividad de construcción y su producción orientada a la exportación. Los tableros de partículas y el MDF dominan debido a su amplio uso en muebles, gabinetes y accesorios interiores listos para ensamblar, mientras que la madera contrachapada sigue siendo importante en la construcción yembalaje. El país se beneficia de agrupaciones manufactureras a gran escala, una producción rentable y una fuerte demanda interna de viviendas y renovaciones urbanas. Las regulaciones ambientales y los estándares de emisiones están impulsando gradualmente a los fabricantes a cambiar hacia paneles de valor agregado y bajas emisiones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye significativamente al mercado y se estima que alcanzará los 23,76 mil millones de dólares en 2026, impulsado por la construcción residencial, la actividad de remodelación y la demanda de muebles en los EE. UU. Los tableros de fibra orientada desempeñan un papel crucial debido a su amplia aceptación en aplicaciones estructurales, incluidos revestimientos de paredes, techos y pisos. Una fuerte preferencia por las viviendas con estructura de madera y la construcción prefabricada respalda el consumo sostenido de OSB. Además, la demanda de MDF y tableros de partículas se ve respaldada por la fabricación de gabinetes y los proyectos de renovación de interiores. Las estrictas normas sobre calidad del aire interior fomentan la adopción de paneles de bajas emisiones. Los recursos forestales estables, el liderazgo tecnológico en prensado continuo y las sólidas redes de distribución refuerzan la estructura de mercado madura pero resistente de la región.

Mercado de paneles a base de madera de EE. UU.

En 2025, el mercado estadounidense alcanzó los 20.160 millones de dólares impulsado por la construcción residencial, la remodelación de viviendas y las aplicaciones estructurales. Los tableros de fibra orientada son el producto dominante, ampliamente utilizados en revestimientos de paredes, techos y pisos debido a su fuerte aceptación en los códigos de construcción y en la construcción con estructuras de madera.

Europa

Se espera que Europa experimente una tasa de crecimiento del 3,8% en los próximos años y alcance los 25.080 millones de dólares en 2026. El crecimiento de la región está impulsado por la fuerte demanda de tableros de partículas y MDF en muebles modulares, accesorios interiores y sustratos para pisos. La alta utilización de madera reciclada y madera certificada respalda el cumplimiento de las normas medioambientales. La demanda de construcción, particularmente de OSB, está respaldada por actividades impulsadas por la renovación y programas de construcción energéticamente eficientes.

Mercado de paneles a base de madera del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 2.980 millones de dólares, lo que representa aproximadamente el 3,0% de los ingresos del mercado mundial.

Mercado alemán de paneles a base de madera

El mercado alemán alcanzó aproximadamente 4.730 millones de dólares en 2025, lo que equivale a alrededor del 4,2% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante y se espera que alcance una valoración de 9.180 millones de dólares en 2026, impulsada por abundantes recursos forestales, producción orientada a la exportación y una creciente demanda interna de construcción. Brasil y Chile son importantes productores de tableros de partículas, MDF y madera contrachapada, y aprovechan el suministro de madera procedente de plantaciones. La fabricación de muebles y la construcción residencial impulsan el consumo regional, mientras que las exportaciones abastecen los mercados de América del Norte y Europa. El crecimiento de la región se ve moderado por la volatilidad económica y las limitaciones de infraestructura en algunos países.

Medio Oriente y África

Medio Oriente y África se están expandiendo gradualmente, impulsados por la construcción, el equipamiento interior y las importaciones de muebles, particularmente en desarrollos urbanos y comerciales. Los limitados recursos madereros locales llevan a una gran dependencia de las importaciones de paneles y materias primas. La demanda se concentra en viviendas residenciales, proyectos hoteleros e interiores comerciales, y el MDF y los tableros de partículas se utilizan ampliamente para muebles y gabinetes.

Mercado de paneles a base de madera de Arabia Saudita

Arabia Saudita alcanzó los 2.440 millones de dólares en 2025, lo que representa aproximadamente el 2,0% de los ingresos mundiales por paneles de madera.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están adoptando estrategias de expansión empresarial para mantener sus posiciones

Los fabricantes están ampliando sus negocios para obtener una ventaja competitiva en la industria y mitigar las amenazas que plantean los nuevos participantes. Algunos de los actores clave del mercado incluyen Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO y Georgia-Pacific. Los participantes del mercado compiten ferozmente con actores internacionales y regionales que tienen amplias redes de distribución, experiencia regulatoria y proveedores establecidos. Además, las empresas celebran contratos, adquisiciones y asociaciones estratégicas con otros líderes para ampliar su alcance.

LISTA DE EMPRESAS CLAVE DE PANELES DE MADERA PERFILADAS

- Kronoplus Limited(Reino Unido)

- EGGER (Austria)

- West Fraser Timber Co.(Canadá)

- ARAUCO(Chile)

- Georgia-Pacífico(A NOSOTROS.)

- Empresa Weyerhaeuser(A NOSOTROS.)

- Duratex (Brasil)

- Greenply (India)

- Kastamonu Entegre (Turquía)

- Grupo Swiss Krono (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2023:Roseburg anunció una inversión plurianual de 700 millones de dólares en la fabricación del sur de Oregón, incluidas dos nuevas instalaciones relacionadas con paneles (MDF/HDF y componentes), y se espera que ambas nuevas plantas comiencen a operar en 2025.

- Abril de 2023:Kronospan anunció una expansión de la planta de OSB por valor de USD 350 millones en su sitio de Oxford, Alabama, apuntando directamente a la demanda de paneles de construcción y al mismo tiempo destacando las mejoras de capacidad de MDF/aglomerados adyacentes que se están llevando a cabo en el mismo complejo.

- Septiembre de 2022:El Directorio de ARAUCO aprobó la construcción de una nueva línea de MDF en Zitácuaro, México (estimada en USD 235 millones), diseñada para agregar ~300,000 m³/año de capacidad de MDF y planeada para comenzar a operar en el segundo trimestre de 2025.

- Septiembre de 2020:Las instalaciones de EGGER en Lexington, Carolina del Norte, comenzaron la producción (tableros de partículas con capacidad de laminación TFL), lo que marca una nueva e importante incorporación al suministro de paneles a base de madera en América del Norte ligada a una inversión total en el proyecto de ~USD 700 millones.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,9% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Millones de metros cúbicos) |

|

Segmentación |

Por tipo de producto, aplicación y región |

|

Por tipo de producto |

· Tablero de partículas · Tablero de fibra de densidad media (MDF) · Tableros de fibra orientada (OSB) · Softboard · Contrachapado · Otros |

|

Por aplicación |

· Muebles · Construcción · Embalaje · Otros |

|

Por geografía |

· Norteamérica (por tipo de producto, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de producto, aplicación y país/subregión) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o Reino Unido (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de producto, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de producto, aplicación y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo de producto, aplicación y país/subregión) o Arabia Saudita (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 126,58 mil millones de dólares en 2025 y se proyecta que alcance los 177,03 mil millones de dólares en 2034.

El mercado registrará una tasa compuesta anual del 3,9% durante el período previsto.

El segmento de aplicaciones de muebles lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO y Georgia-Pacific son algunos de los actores destacados del mercado.

Los principales impulsores del crecimiento son la expansión de la fabricación de muebles y la construcción residencial, y el aumento de los muebles modulares y listos para ensamblar.

Los principales factores que se espera que favorezcan la adopción del producto en el mercado están respaldados por las ventajas de costos sobre la madera maciza, el uso eficiente de los residuos de madera y la compatibilidad con la fabricación automatizada.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados