Taille du marché de l’affichage 3D, part et analyse de l’industrie, par type (affichage stéréoscopique, affichage volumétrique et affichage holographique), par technologie (LED, OLED, panneau d’affichage plasma et traitement numérique de la lumière), par méthode d’accès (affichage sur écran et micro-affichage), par application (télévision, smartphones/appareils mobiles, moniteurs, projecteurs, visiocasques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

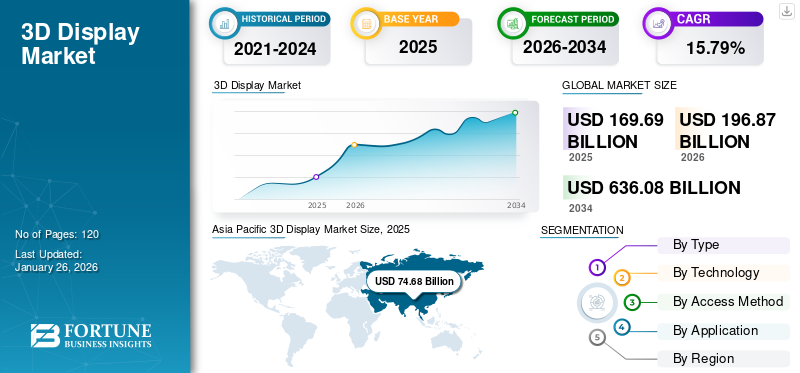

La taille du marché mondial de l’affichage 3D était évaluée à 169,69 milliards USD en 2025. Le marché devrait passer de 196,87 milliards USD en 2026 à 636,08 milliards USD d’ici 2034, avec un TCAC de 15,79 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 23,93 % en 2025.

L'affichage 3D est une technologie d'affichage qui génère l'illusion de profondeur (perception tridimensionnelle) pour les spectateurs, plutôt que de simplement montrer des images plates et bidimensionnelles. Il simule la façon dont nous voyons naturellement le monde en fournissant des informations visuelles légèrement différentes à chaque œil ou en projetant des images pouvant être vues sous plusieurs angles. La technologie offre également des expériences immersives et réalistes dans les jeux, les films 3D et la réalité virtuelle.

L'adoption croissante des écrans 3D dans les HUD automobiles,imagerie médicale, et l'affichage numérique accélère la croissance du marché, alors que les industries recherchent une visualisation réaliste et un engagement accru des utilisateurs. De plus, la baisse des coûts des composants et l’expansion des écosystèmes de contenu rendent les écrans 3D accessibles sur les marchés grand public et professionnel. Cette tendance gagne rapidement du terrain, stimulant la croissance du marché.

Le marché est dominé par des acteurs clés établis, tels que Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. et Sharp Corporation. Ils se concentrent sur l'innovation technologique et la différenciation des produits, en investissant dans des solutions avancées telles que les visiocasques (HMD) holographiques, sans lunettes et AR/VR pour améliorer l'expérience utilisateur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’affichage 3D

- Taille du marché en 2025 : 169,69 milliards de dollars

- Taille du marché en 2026 : 196,87 milliards de dollars

- Taille du marché prévue pour 2034 : 636,08 milliards de dollars

- TCAC : 15,79 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’affichage 3D avec une part de 44,01 % en 2025.

- Le segment des écrans stéréoscopiques devrait dominer le marché avec une part de 65,08 % en 2026.

- Le segment de la technologie LED devrait dominer le marché avec une part de 51,64 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 74,68 milliards de dollars en 2025 et devrait atteindre 88,98 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 40,61 milliards USD en 2025 et devrait atteindre 45,65 milliards USD en 2026.

Europe

L’Europe représentait 32,24 milliards de dollars en 2025 et devrait atteindre 36,66 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 32,39 milliards de dollars d'ici 2026.

Japon

Les investissements continus dans la fabrication d’écrans, l’électronique grand public et les technologies immersives soutiennent la croissance régionale.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'automatisation basée sur l'IA améliore l'efficacité et stimule la demande d'écrans 3D

IA générativeremodèle le marché en permettant la création rapide de contenu 3D réaliste et de haute qualité, réduisant ainsi le goulot d'étranglement traditionnel de la disponibilité limitée du contenu 3D. Les outils basés sur l'IA peuvent générer automatiquement des environnements, des modèles et des animations immersifs, permettant ainsi aux secteurs tels que les jeux, le cinéma, la publicité et la santé d'adopter plus facilement les écrans 3D à grande échelle. De plus, il améliore également l'efficacité de la conception en automatisant le rendu et en optimisant les visuels pour différents formats d'affichage, des casques AR/VR aux grands panneaux d'affichage 3D. Dans l’ensemble, l’IA générative accélère l’adoption en réduisant les coûts, en élargissant les possibilités créatives et en renforçant la proposition de valeur globale des solutions d’affichage en 3 dimensions.

- En juin 2025, selon les experts du secteur, des entreprises telles que Zalando, IKEA et American Eagle déployant du contenu 3D généré par l'IA ont entraîné une augmentation d'environ 94 % des taux de conversion dans les scénarios de marketing/e-commerce.

IMPACT DES TARIFS RÉCIPROQUES

Les barrières commerciales augmentent les prix et stimulent la localisation dans la production d’écrans 3D

Les droits de douane réciproques sur les composants électroniques et les écrans finis peuvent avoir un impact significatif sur le marché en augmentant les coûts de production et les prix pour l'utilisateur final, d'autant plus que des intrants clés tels que les semi-conducteurs, les modules optiques et les écrans plats font l'objet d'importants échanges commerciaux en Asie, en Amérique du Nord et en Europe. Des droits d'importation plus élevés pourraient perturber les chaînes d'approvisionnement mondiales, ralentissant l'adoption dans des segments sensibles aux coûts tels que électronique grand publicet la signalisation publique. Dans le même temps, les droits de douane peuvent encourager les stratégies régionales de fabrication et de localisation, incitant les principaux acteurs à investir dans la production nationale ou à se délocaliser pour réduire leur dépendance au commerce transfrontalier.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’expériences immersives parmi les consommateurs stimule la croissance du marché

Les consommateurs et les entreprises recherchent de plus en plus des expériences immersives et réalistes dans les applications de jeux, de divertissement et AR/VR. Les écrans 3D offrent une perception de la profondeur qui améliore l'engagement, ce qui les rend essentiels pour le cinéma 3D, les casques VR et la publicité interactive. L’industrie du jeu vidéo, en particulier, a inclus la visualisation 3D comme différenciateur principal pour créer des environnements plus réalistes. Cette demande croissante pousse les fabricants à augmenter leur production et à investir dans des solutions d’affichage 3D innovantes.

- En septembre 2024, selon une enquête du secteur, les livraisons mondiales de casques AR/VR devraient augmenter de 41,4 % en 2025, sous l’effet de la baisse des prix et des fonctionnalités d’IA.

Restrictions du marché

Le coût élevé des écrans 3D avancés pourrait entraver la croissance du marché

L’adoption d’écrans 3D avancés, en particulier de systèmes holographiques, à champ lumineux et micro-OLED, est considérablement entravée par les coûts de production élevés. Ces technologies nécessitent des moteurs optiques spécialisés, des lentilles de précision et des caméras haute résolution.micro-écrans, qui impliquent tous des processus de fabrication complexes et de faibles taux de rendement, ce qui fait grimper les coûts des composants.

Les prix élevés limitent l'adoption principalement à l'électronique grand public haut de gamme, aux solutions d'entreprise et aux secteurs verticaux spécialisés tels que l'imagerie médicale, la défense et la visualisation de conception professionnelle. Cela exclut les marchés sensibles aux coûts tels que les smartphones, les téléviseurs grand public et la signalétique de vente au détail. En conséquence, les écrans 3D avancés restent souvent limités aux applications premium ou de niveau entreprise, entravant la croissance du marché de l’affichage 3D.

Opportunités de marché

L'adoption croissante des panneaux d'affichage 3D stimule la croissance du commerce de détail et de la publicité

Les secteurs de la publicité et de la vente au détail présentent de fortes opportunités grâce aux panneaux d'affichage 3D, à la signalisation holographique et aux installations LED anamorphiques. Les grandes villes adoptent des panneaux d'affichage 3D pour afficher un contenu accrocheur et attirer les consommateurs, ce qui incite les marques à payer plus cher pour une publicité percutante. Les progrès des écrans LED et holographiques à vue directe permettent une signalisation 3D sans lunettes, ce qui rend son adoption plus pratique dans les espaces publics. Cette tendance est particulièrement forte sur les marchés de la région Asie-Pacifique, comme la Chine, le Japon et la Corée du Sud, où la publicité extérieure numérique est en plein essor. Alors que les annonceurs recherchent des moyens innovants pour impliquer leur public, la signalisation 3D devrait devenir un canal grand public.

- En juin 2025, l'Australie a dévoilé son premier panneau d'affichage 3D (en Tasmanie) présentant un wombat 3D hautement animé utilisant une technologie d'affichage LED avancée en collaboration avec Fujifilm.

Tendances du marché de l’affichage 3D

Changement de popularité vers les écrans tridimensionnels sans lunettes

L’une des tendances les plus fortes du marché est l’évolution vers des technologies 3D autostéréoscopiques et sans lunettes. Les anciens téléviseurs et moniteurs 3D grand public rencontraient des difficultés en raison de l'inconvénient des lunettes spéciales, mais les nouvelles technologies de champ lumineux et de lentilles lenticulaires s'attaquent à cet obstacle. La 3D sans lunettes gagne du terrain dans la signalisation publique, les affichages de vente au détail et les panneaux publicitaires, où la facilité de visualisation est essentielle.

De plus, les entreprises lancent des panneaux d'affichage 3D grand format à l'œil nu dans les villes de la région Asie-Pacifique, qui sont devenus viraux en raison de leurs visuels immersifs et accrocheurs. Cette tendance est également visible dans l’électronique grand public, avec la réémergence de tablettes et de smartphones 3D expérimentaux sans lunettes en 2023-2025. À mesure que la technologie évolue, les écrans sans lunettes devraient remplacer les formats stéréoscopiques dans de nombreuses applications, améliorant ainsi le confort de l'utilisateur et élargissant leur adoption. Par exemple,

- En mai 2024, Looking Glass, un fournisseur d'hologrammes, a dévoilé de nouveaux dispositifs d'affichage spatial sans verre (sans casque) (formats 16 pouces et 32 pouces) utilisant la technologie du champ lumineux pour plusieurs spectateurs.

ANALYSE DE SEGMENTATION

Par type

L’adoption généralisée de l’AR/VR alimente la domination de l’affichage stéréoscopique

En fonction du type, le marché est subdivisé en affichage stéréoscopique, affichage volumétrique et affichage holographique.

L’affichage stéréoscopique a conquis la plus grande part de marché en 2025 et en 2026, le segment devrait dominer avec un65,08%partager. Les écrans stéréoscopiques offrent une perception réaliste de la profondeur en fournissant des images séparées à chaque œil, ce qui les rend très efficaces pour les expériences immersives dans les casques de jeu, de cinéma et AR/VR. Ils sont également rentables et largement disponibles, exploitant des écrans LCD etOLEDtechnologies, ce qui en fait aujourd’hui le type de technologie d’affichage 3D dominant et le plus évolutif commercialement.

- En septembre 2025, Lenovo a annoncé une mise à jour logicielle gratuite pour ses Legion Glasses 2, qui introduit un mode 3D convertissant les jeux 2D en 3D stéréoscopique, pour plus de 20 jeux au lancement.

L’affichage holographique devrait croître au TCAC le plus élevé de 20,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

L’augmentation de la demande de luminosité et d’efficacité élevées stimule l’adoption des LED

Sur la base de la technologie, le marché est classé en LED, OLED, écran plasma et traitement numérique de la lumière.

La technologie LED a conquis la plus grande part de l’affichage 3D en 2025 et devrait détenir une part de marché de51,64%en 2026. Il offre une luminosité élevée, une efficacité énergétique et une longue durée de vie, ce qui le rend idéal pour les applications 3D grand format telles que les panneaux d'affichage, la signalisation et les écrans automobiles. Son évolutivité et son coût en baisse rendent également les écrans tridimensionnels à LED plus viables commercialement, garantissant une adoption plus large sur les marchés grand public et professionnel. Par exemple,

- En janvier 2025, Hisense a dévoilé un téléviseur LED RVB (UX Trichroma) de 116 pouces au Consumer Electronics Show (CES), avec une luminosité maximale de 10 000 nits. Grâce à ce lancement de produit, la société vise à mettre en évidence la façon dont les LED repoussent les frontières techniques en matière de luminosité et de précision des couleurs.

La technologie OLED devrait croître au TCAC le plus élevé de 21,2 % au cours de la période de prévision.

Par méthode d'accès

L'utilisation croissante des écrans centrés sur l'écran stimule l'utilisation des appareils électroniques

Sur la base de la méthode d’accès, le marché est divisé en affichage sur écran et micro-affichage.

Les écrans d’affichage ont conquis la plus grande part de marché en 2025 car ils sont largement accessibles avec une facilité d’intégration et peuvent être intégrés aux téléviseurs, moniteurs, smartphones et tablettes. Leur capacité à offrir une perception immersive de la profondeur sur des plates-formes à écran plat standard les rend rentables et évolutives, favorisant une adoption massive sur les marchés grand public et professionnel. De plus, le segment devrait durer55,91%de la part de marché de l’affichage 3D en 2026.

Les micro-écrans devraient croître au TCAC le plus élevé de 20,1 % au cours de la période de prévision.

Par analyse d'application

L’adoption croissante de l’immersion sur grand écran augmente l’attrait de la télévision

En fonction des applications, le marché est classé en télévision,téléphones intelligents/appareils mobiles, moniteurs, projecteurs, visiocasques et autres (signalisation, panneaux d'affichage, etc.).

La télévision représentait la plus grande part de marché en 2025 et en 2026, le segment devrait dominer avec un36,17%partager. Il offre une visualisation immersive sur grand écran pour le divertissement à domicile, offrant une profondeur réaliste pour les films, les sports et les jeux. Largement connus des consommateurs et intégrés dans les salons, les téléviseurs 3D ont toujours été un moteur clé de leur adoption par le marché de masse. Cependant, leur rôle est aujourd’hui plus limité aux applications premium et de niche.

- En janvier 2025, Samsung a réintégré le débat sur la 3D en annonçant son moniteur Odyssey 3D début 2025, signalant que les grandes marques de téléviseurs et d'écrans ont le potentiel de revisiter les expériences immersives sur grand écran.

Les visiocasques devraient croître au TCAC le plus élevé de 20,0 % au cours de la période de prévision.

AFFICHAGE 3DPERSPECTIVES RÉGIONALES DU MARCHÉ

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asia Pacific 3D Display Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 74,68 milliards de dollars en 2025, soit 44,01 % du paysage du marché mondial, et devrait atteindre 88,98 milliards de dollars en 2026. Les facteurs favorisant la domination de la région comprennent une forte demande des consommateurs pour des divertissements et des jeux immersifs, associée au déploiement rapide de panneaux d'affichage 3D etaffichage numériqueen Chine, au Japon et en Corée du Sud. De plus, la position de la région en tant que centre mondial de fabrication de technologies d’affichage permet une commercialisation plus rapide et une réduction des coûts, stimulant ainsi l’adoption par les applications grand public et professionnelles. Dans la région, l’Inde et la Chine devraient toutes deux atteindre le dollar.12.68milliards et USD17h95milliards, respectivement, en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Amérique du Nord et Europe

L'Amérique du Nord a enregistré une taille de marché de 40,61 milliards de dollars en 2025, soit 23,93 % de la part de marché mondiale, et devrait atteindre 45,65 milliards de dollars en 2026. En 2025, l'Europe représentait 32,24 milliards de dollars, soit 19,00 % du marché mondial, et devrait atteindre 36,66 milliards de dollars en 2026. D'autres régions, comme le Nord L’Amérique et l’Europe devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, l'Amérique du Nord devrait enregistrer un taux de croissance de 12,9 %, le cinquième plus élevé parmi toutes les régions, et atteindre 40,61 milliards de dollars en 2025. L'adoption des écrans tridimensionnels est alimentée par une forte demande d'appareils AR/VR dans les domaines des jeux, des soins de santé et de la formation en entreprise, soutenue par de fortes dépenses des consommateurs en technologies de divertissement avancées. De plus, l’adoption précoce des affichages tête haute (HUD) 3D automobiles et de l’affichage numérique haut de gamme renforce le leadership de la région en matière de solutions d’affichage immersives. Soutenu par ces facteurs, le marché américain devrait atteindre le dollar. 32.39milliards de dollars en 2026. Après l’Amérique du Nord, le marché européen devrait atteindre 32,24 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, le Royaume-Uni devrait enregistrer une hausse du dollar6,99milliards, l'Allemagne va enregistrer des dollars6,78milliards de dollars, et la France devrait enregistrer 5,25 milliards de dollars en 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 12,62 milliards de dollars en 2025, soit 7,44 % de la part de marché mondiale, et devraient atteindre 14,6 milliards de dollars en 2026. L’Amérique du Sud, le Moyen-Orient et l’Afrique connaîtraient une croissance importante de ce marché. Le marché sud-américain devrait atteindre 9,53 milliards de dollars en 2025. Dans la région, l'adoption croissante des écrans 3D est motivée par l'augmentation des investissements dans les secteurs de l'affichage numérique, du cinéma et du divertissement, en particulier dans les centres urbains à la recherche d'un engagement innovant des consommateurs. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 3,92 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Une large gamme d'offres de produits, associée à une forte présence géographique, les entreprises soutiennent leur position de leader

La 3D globalemarché d'affichageprésente une structure fragmentée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion du marché.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. et Sharp Corporation font partie des acteurs dominants qui créent activement des solutions avancées pour répondre aux demandes des clients. En outre, ils se concentrent sur la collaboration, les acquisitions et les partenariats avec des acteurs régionaux pour maintenir leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Toshiba Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL, Himax Technologies, Inc. et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques telles que des investissements en R&D, une expansion géographique et des lancements de produits, pour renforcer leur offre de produits.

Longue liste d'entreprises étudiées

- Société Sony(Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Panasonic Corporation (Japon)

- LG Electronics Inc. (Corée du Sud)

- Société Toshiba(Japon)

- Société Sharp(Japon)

- Mitsubishi Electric Corporation (Japon)

- Konica Minolta, Inc. (Japon)

- TCL (Chine)

- Himax Technologies, Inc. (Taïwan)

- HYPERVSN (Royaume-Uni)

- Vision 3D (Inde)

- Société AUO(Taïwan)

- BOE Technology Group Co., Ltd. (Chine)

- Innolux Corporation (Taïwan)

- Leia Inc. (États-Unis)

- Light Field Lab, Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- The Coretec Group Inc. (États-Unis)

- 3D Global GmbH (Allemagne)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :OMOVIE a conclu un partenariat avec Epitone. Grâce à cette collaboration, l’entreprise vise à lancer un affichage tête haute (HUD) 3D ultra-compact annoncé lors de l’Internationale Automobil-Ausstellung (IAA) 2025.

- Juin 2025 :HP a dévoilé le HP Dimension, le premier appareil d'entreprise conçu pour Google Beam (anciennement Starline) : un écran à champ lumineux de 65 pouces avec six caméras, un son spatial, aucune paire de lunettes nécessaire, au prix de 24 999 USD.

- Mai 2025 :Zeiss a conclu un partenariat avec Tesa. Grâce à ce partenariat, la société vise à produire en masse des films holographiques grand format pour des applications d'affichage transparent telles que les pare-brise automobiles.

- Avril 2025 :Samsung a présenté sa gamme de moniteurs Odyssey 3D à Singapour, comprenant un moniteur 3D de 27 pouces sans lunettes utilisant une technologie de suivi oculaire et de lentille lenticulaire, ainsi que les modèles Odyssey OLED G8 et G9.

- Mars 2025 :Roblox a dévoilé son API Mesh Generator, un modèle d'IA générative (CUBE 3D) pour accélérer la création d'objets 3D pour les développeurs et les créateurs.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de15,79%de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type

Amérique du Nord(Par type, technologie, méthode d'accès, application et pays)

Amérique du Sud(Par type, technologie, méthode d'accès, application et pays)

Europe(Par type, technologie, méthode d'accès, application et pays)

Moyen-Orient et Afrique(Par type, technologie, méthode d'accès, application et pays)

Asie-Pacifique(Par type, technologie, méthode d'accès, application et pays)

|

| Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 636,08 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 169,69 milliards de dollars.

Le marché devrait croître à un TCAC de 15,79 % au cours de la période de prévision.

Par type, l'affichage stéréoscopique domine le marché.

La demande croissante d’expériences immersives parmi les consommateurs stimule la croissance du marché.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc., Toshiba Corporation, Sharp Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL et Himax Technologies, Inc. sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée.

Par application, les visiocasques devraient croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés