Taille du marché de l’emballage imprimé en 3D, part et analyse de l’industrie, par matériau (plastique, métal, papier et carton et autres), par technologie (modélisation de dépôt de fusion (FDM), frittage sélectif au laser (SLS), stéréolithographie (SLA), frittage laser direct de métal (DMLS), fusion multi-jet (MJF), traitement numérique de la lumière (DLP), jet de liant, fusion par faisceau d’électrons (EBM), fabrication d’objets laminés (LOM) et autres), par industrie d’utilisation finale (Alimentation et boissons, produits pharmaceutiques et soins de santé, électronique et appareils électro

TAILLE DU MARCHÉ DES EMBALLAGES IMPRIMÉS EN 3D ET PERSPECTIVES FUTURES

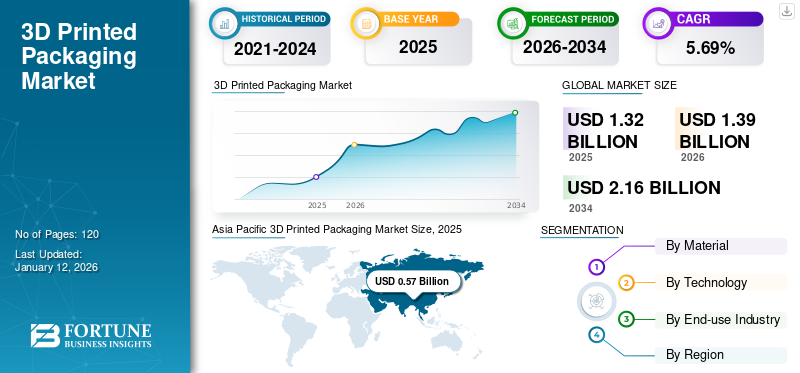

La taille du marché mondial des emballages imprimés en 3D était évaluée à 1,32 milliard de dollars en 2025. Le marché devrait valoir 1,39 milliard de dollars en 2026 et atteindre 2,16 milliards de dollars d’ici 2034, avec un TCAC de 5,69 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des emballages imprimés en 3D avec une part de marché de 43,28 % en 2025.

Les emballages imprimés en 3D impliquent la production de matériaux d'emballage par fabrication additive ou impression 3D techniques, qui construisent des objets couche par couche sur la base d’une conception numérique. Le marché connaît une croissance substantielle, alimentée par les améliorations des technologies de fabrication additive et un besoin croissant d’options d’emballage durables et sur mesure dans différents secteurs. Les clients et les entreprises recherchent de plus en plus des designs distinctifs qui représentent leurs goûts personnels et leur image de marque. La technologie d’impression 3D offre une polyvalence de conception remarquable, permettant la production d’emballages complexes et personnalisés que les techniques conventionnelles ont du mal à reproduire. Cette tendance est particulièrement marquée dans des domaines tels que les cosmétiques, les articles de luxe, ainsi que l’alimentation et les boissons, où l’emballage joue un rôle crucial pour distinguer les produits et accroître leur attrait pour le consommateur.

Stratasys Ltd. et 3D Systems Corporation sont les principaux fabricants d'emballages imprimés en 3D, représentant la plus grande part de marché mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des emballages imprimés en 3D

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,32 milliard de dollars

- Taille du marché en 2026 : 1,39 milliard de dollars

- Taille du marché prévue pour 2034 : 2,16 milliards de dollars

- TCAC : 5,69 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des emballages imprimés en 3D avec une part de 43,28 % en 2025, stimulée par l'expansion rapide du commerce électronique, la demande croissante d'emballages personnalisés et les initiatives gouvernementales de soutien aux technologies d'impression 3D dans des pays comme la Chine et le Japon.

- En termes de matériau, le plastique devrait conserver la plus grande part de marché en 2025, en raison de son adaptabilité, de son prix abordable et de son adéquation aux applications d’emballage esthétiques et fonctionnelles.

Faits saillants du pays :

- Chine et Japon (Asie-Pacifique) : L’urbanisation rapide, l’augmentation des revenus disponibles et un fort soutien à la R&D accélèrent la demande de solutions d’emballage imprimées en 3D personnalisées et durables.

- États-Unis : les progrès technologiques, les réglementations en matière de durabilité (par exemple, le mandat de la Californie pour les plastiques recyclables) et des acteurs de premier plan comme Stratasys et 3D Systems assurent une forte présence sur le marché.

- Europe : une conscience environnementale élevée et des réglementations européennes strictes en matière de déchets d'emballages (par exemple, 83,4 millions de tonnes de déchets d'emballage en 2022) favorisent la demande d'emballages personnalisés et respectueux de l'environnement.

- Amérique latine : croissance tirée par une personnalisation croissante, des matériaux durables et une activité croissante de commerce électronique.

- Moyen-Orient et Afrique : adoption de l'impression 3D alimentée par l'urbanisation, la stratégie d'impression 3D de Dubaï et la demande croissante de solutions d'emballage personnalisées et durables.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les marques à la recherche de solutions d’emballage uniques et durables utilisant l’impression 3D flexible stimulent la croissance du marché

Les marques recherchent des solutions d'emballage uniques qui différencient leurs produits dans un paysage concurrentiel, et l'impression 3D offre une flexibilité de conception inégalée. Cette technologie permet de concevoir des emballages complexes et personnalisés qui améliorent l'expérience client, en particulier dans des secteurs tels que les produits de luxe et produits de beauté. De plus, les initiatives en matière de développement durable stimulent la croissance du marché, les entreprises cherchant à minimiser les déchets associés aux processus de fabrication traditionnels, conformément aux objectifs environnementaux mondiaux.

La fabrication additive stimule la demande d’emballages imprimés en 3D grâce à des progrès en matière de personnalisation et à une vitesse plus élevée

Les progrès de la fabrication additive soutiennent la demande d’emballages imprimés en 3D. Le développement d’imprimantes 3D plus rapides et plus précises permet une personnalisation de masse et des durées de fabrication plus courtes. Ceci est particulièrement bénéfique dans les secteurs tels que l'alimentation et les boissons, où conditionnement doit être produit rapidement et en grande quantité. Par exemple, en janvier 2024, Coca-Cola a utilisé la technologie d'impression 3D pour créer des bouteilles uniques, démontrant comment cette technologie permet une production de masse tout en conservant une flexibilité de conception.

RESTRICTIONS DU MARCHÉ

Les problèmes de coûts élevés et de durabilité entravent l’adoption de l’impression 3D dans les emballages

Le coût des machines sophistiquées et des matériaux spécialisés peut être extrêmement élevé, en particulier pour les petites et moyennes entreprises. Cet obstacle financier entrave l’adoption généralisée et l’expansion des technologies d’impression 3D dans les emballages. De plus, des préoccupations concernant la durabilité et la durée de vie des matériaux imprimés en 3D existent par rapport aux options d'emballage traditionnelles, ce qui pourrait affecter leur efficacité dans des situations réelles, telles que l'expédition et la manutention.

OPPORTUNITÉS DE MARCHÉ

La croissance de l'adoption de l'impression 3D pour réduire les déchets et améliorer les pratiques respectueuses de l'environnement apparaît comme une tendance sur le marché

Alors que les consommateurs sont de plus en plus conscients des préoccupations environnementales, les entreprises explorent des moyens innovants pour réduire leur empreinte carbone. La technologie d'impression 3D permet l'utilisation de matériaux biodégradables et recyclables, minimisant ainsi les déchets par rapport aux méthodes d'emballage traditionnelles. Cette capacité est non seulement liée aux initiatives mondiales de développement durable, mais permet également aux marques d'acquérir un avantage concurrentiel grâce à des pratiques respectueuses de l'environnement. De plus, les progrès de l’impression 3D peuvent faciliter le prototypage rapide et la production de conceptions distinctives, améliorant ainsi l’attrait du marché et la réactivité aux demandes des consommateurs.

LES DÉFIS DU MARCHÉ

La moindre résistance des matériaux imprimés en 3D en raison de la nature inhérente du processus de fabrication crée un énorme défi pour la croissance du marché

Malgré les progrès, de nombreux matériaux imprimés en 3D présentent encore une résistance et une durabilité réduites par rapport aux options d'emballage traditionnelles, principalement en raison de la nature inhérente du processus de fabrication. Cette limitation pourrait entraver leur capacité à protéger les articles lors de leur transport et de leur gestion, ce qui susciterait des inquiétudes parmi les fabricants quant à leur fiabilité. De plus, la gamme restreinte d’options de matériaux disponibles empêche la capacité de répondre aux exigences spécifiques de l’industrie, ce qui rend plus difficile l’adoption complète de l’impression 3D en tant que solution d’emballage viable dans divers secteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES EMBALLAGES IMPRIMÉS EN 3D

L’augmentation de la différenciation des marques et de l’engagement des consommateurs apparaît comme une tendance clé

L’intégration d’un emballage 3D améliore l’approche marketing de l’entreprise. Cela leur offre des choix supplémentaires en matière de design et leur permet d'être plus innovants dans la promotion de la marque. L'utilisation de couleurs grâce à l'impression 3D suscite également des sentiments chez les consommateurs qui peuvent les encourager à acheter des produits. Diverses formes, personnalisations et éléments visuels supplémentaires contribuent à transmettre les valeurs, le caractère et l'excellence de la marque. L’utilisation croissante des produits imprimés en 3D accroît la différenciation des marques et apparaît ainsi comme une tendance du marché. De plus, comme les clients aiment partager leurs expériences sur les plateformes sociales, de nombreuses marques optent pour le packaging 3D. Cette technique fournit aux clients un message distinct à partager avec les autres, ce qui conduit également à une tendance croissante.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un effet considérable sur la croissance du marché des emballages imprimés en 3D. Initialement, les interruptions de la chaîne d'approvisionnement ont entraîné des pénuries de matériaux et des retards de production, ce qui a eu un impact sur l'accessibilité des options d'emballage imprimées en 3D. Néanmoins, la pandémie a également accéléré la demande de commerce électronique et emballage de soins de santé à mesure que les achats en ligne ont augmenté rapidement, entraînant une augmentation des exigences en matière d'emballages sûrs et hygiéniques. Pendant la pandémie, les entreprises se sont adaptées en améliorant leurs capacités de fabrication et en mettant l’accent sur des méthodes durables, ce qui les a préparées à une croissance accrue dans un environnement de marché en évolution. De manière générale, malgré les difficultés rencontrées, la pandémie a finalement encouragé l’innovation et la résilience au sein de l’industrie.

PROTECTIONNISME COMMERCIAL

Bien que les sources existantes ne présentent pas d’exemples spécifiques de protectionnisme commercial ayant un impact sur le marché, les politiques commerciales internationales peuvent affecter l’accessibilité et l’abordabilité des matériaux et des technologies, influençant éventuellement la dynamique du marché.

ANALYSE DE SEGMENTATION

Par matériau

Le plastique domine le marché en raison de sa plus grande adaptabilité et de son prix abordable

En fonction du matériau, le marché est segmenté en plastique, métal, papier et carton, etc.

Les matières plastiques détenaient la plus grande part de marché des emballages imprimés en 3D, soit 65 % en 2024. L’adaptabilité et le prix abordable des matières plastiques influencent principalement la croissance du segment. Les caractéristiques de légèreté et la disponibilité de choix esthétiques variés en plastique renforcent leur utilisation croissante dans l’industrie de l’emballage, satisfaisant à la fois les besoins des entreprises et des consommateurs.

Le métal détient la deuxième plus grande part du marché. Les métaux, comme le titane etacier inoxydable, offrent une résistance exceptionnelle à la corrosion et des caractéristiques de légèreté, améliorant la sécurité du produit tout en réduisant le poids total. De plus, la précision et l’efficacité des ressources de l’impression sur métal contribuent à atteindre les objectifs de durabilité dans le secteur de l’emballage.

Par technologie

Les caractéristiques importantes de la technologie de stéréolithographie (SLA) stimulent sa demande

Sur la base de la technologie, le marché est segmenté en modélisation par dépôt fondu (FDM), frittage laser sélectif (SLS), stéréolithographie (SLA), frittage laser direct de métaux (DMLS), fusion multi-jets (MJF), traitement numérique de la lumière (DLP), jet de liant, fusion par faisceau d'électrons (EBM), fabrication d'objets laminés (LOM) et autres.

La stéréolithographie (SLA) détient la part dominante du marché. SLA utilise une résine liquide durcissable aux UV, permettant la création de conceptions complexes et de composants très détaillés essentiels à l'esthétique et à la fonctionnalité de l'emballage. Ses fonctionnalités de prototypage rapide permettent des itérations rapides et des délais de mise sur le marché plus courts, ce qui est crucial pour satisfaire les besoins des consommateurs. La stéréolithographie (SLA) devrait détenir 22 % de part de marché en 2025.

La modélisation des dépôts fondus détient la deuxième plus grande part du marché. Sa capacité à générer des formes complexes et des conceptions sur mesure améliore la différenciation des produits sur le marché. De plus, les capacités de fabrication rapide de FDM réduisent les délais de livraison, permettant aux entreprises de réagir rapidement aux besoins et aux tendances des clients, favorisant ainsi l'innovation dans les options d'emballage durable. La modélisation des dépôts fondus devrait afficher 6,59 % au cours de la période de prévision.

Par secteur d'utilisation finale

L'impression 3D améliore les solutions d'emballage durables et attrayantes dans l'industrie agroalimentaire, conduisant à la croissance du segment

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques et soins de santé, électronique etappareils électroménagers, soins personnels et cosmétiques, et autres.

Les aliments et les boissons devraient détenir une part dominante du marché de 36,68 % en 2026. La capacité de l'impression 3D à créer des emballages légers et robustes avec des conceptions complexes contribue à maintenir la fraîcheur et la conservation des produits. Alors que les entreprises s’efforcent de se démarquer sur un marché encombré, l’impression 3D propose des solutions créatives et durables qui correspondent aux préférences des consommateurs en matière de pratiques respectueuses de l’environnement.

Médicamentset les soins de santé détiennent la deuxième plus grande part du marché. La technologie d’impression 3D facilite la création d’emballages stériles et inviolables qui peuvent être personnalisés pour des formulations et des dosages particuliers de médicaments, améliorant ainsi la sécurité et l’observance des patients. De plus, la capacité d’incorporer des éléments anti-contrefaçon dans la conception des emballages contribue à l’exigence croissante concernant l’authenticité des médicaments. Les produits pharmaceutiques et de soins de santé devraient afficher un fort TCAC de 5,50 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES EMBALLAGES IMPRIMÉS EN 3D

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

La croissance du commerce électronique et le besoin de solutions d’emballage durables, imprimées en 3D et adaptables stimulent la croissance du marché en Asie-Pacifique

Asia Pacific 3D Printed Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est la région dominante du marché mondial, avec une valeur de 0,57 milliard de dollars en 2025. La région a également acquis la plus grande valeur de marché, soit 0,52 milliard de dollars, en 2023. L’expansion rapide du commerce électronique en Asie-Pacifique exige des options d’emballage légères, adaptables et respectueuses de l’environnement, offertes efficacement par l’impression 3D. En outre, la demande croissante d’emballages personnalisés dans des secteurs tels que l’alimentation et les boissons renforce la distinction des marques et l’implication des consommateurs. Un soutien gouvernemental solide et un financement en R&D améliorent l’écosystème de l’impression 3D, en particulier dans des pays comme la Chine et le Japon. De plus, l’augmentation des revenus disponibles et l’évolution des préférences des consommateurs en faveur de pratiques durables conduisent à la mise en œuvre de solutions d’emballage imprimées en 3D dans plusieurs secteurs de la région. La taille du marché chinois devrait atteindre 0,3 milliard USD en 2026. La taille du marché japonais devrait atteindre 0,12 milliard USD et celle de l’Inde devrait atteindre 0,09 milliard USD en 2026.

- Par exemple, les principales entreprises à l’origine de cette croissance sont Alibaba, JD.com et Pinduoduo, et Alibaba à lui seul a généré environ 1 300 milliards de dollars de ventes en 2022.

Amérique du Nord

Les innovations en matière d'impression 3D permettent des emballages personnalisés axés sur la durabilité sur le marché nord-américain

La région de l’Amérique du Nord devrait être le deuxième marché en importance avec 0,41 milliard de dollars en 2026, affichant le deuxième TCAC le plus rapide de 4,80 % au cours de la période de prévision. Les innovations en matière d’impression 3D permettent la création d’options d’emballage complexes et sur mesure uniques répondant aux divers besoins des consommateurs. La zone comprend un cadre industriel robuste et un écosystème expérimenté d'entreprises de premier plan telles que Stratasys et 3D Systems, encourageant les progrès dans les technologies de fabrication additive.

De plus, l’accent est de plus en plus mis sur la durabilité alors que les entreprises recherchent des matériaux et des pratiques respectueux de l’environnement pour minimiser les déchets. Le fort marché de consommation en Amérique du Nord stimule en outre la demande dans plusieurs secteurs, tels que l’alimentation, les boissons et les produits pharmaceutiques. La taille du marché américain est estimée à 0,35 milliard de dollars en 2026.

- Par exemple, le gouverneur de Californie a adopté une loi exigeant une réduction de 25 % des produits à usage unique.plastiquesd’ici 2032, exigeant qu’au moins 30 % des articles en plastique vendus soient recyclables d’ici 2028.

Europe

La durabilité, la personnalisation et l’innovation stimulent la demande d’emballages respectueux de l’environnement en Europe

La région Europe devrait devenir le deuxième plus grand marché avec 0,28 milliard de dollars en 2026. L'accent mis sur la durabilité est le moteur du marché en Europe, car les consommateurs et les entreprises apprécient les méthodes respectueuses de l'environnement, ce qui conduit à une transition vers des options d'emballage qui réduisent les déchets et les émissions de carbone. De plus, le besoin de personnalisation permet aux marques de développer des designs d’emballage distincts qui améliorent l’interaction avec le consommateur et l’unicité du produit. Les innovations dans le domaine de la fabrication additive améliorent l’efficacité et réduisent les dépenses de production, favorisant ainsi l’expansion du marché. La combinaison du respect de la réglementation et de normes environnementales strictes accélère également l’utilisation des technologies d’impression 3D dans différentes industries. La taille du marché au Royaume-Uni devrait atteindre 0,07 milliard de dollars en 2026. La taille du marché allemand devrait atteindre 0,09 milliard de dollars en 2026. La taille du marché en France devrait atteindre 0,05 milliard de dollars en 2025.

- Selon l'Union européenne, en 2022, l'UE a généré environ 83,4 millions de tonnes de déchets d'emballage, avec une production par habitant de 186,5 kg. Ce chiffre varie selon les pays, l'Irlande étant le plus producteur avec 233,8 kg par habitant et la Bulgarie le moins avec 78,8 kg.

l'Amérique latine

La demande de solutions d’emballage personnalisées et durables stimule la croissance du marché en Amérique latine

L’Amérique latine devrait atteindre 0,06 milliard de dollars en 2026 et devenir le quatrième marché en importance. Le besoin croissant de solutions d'emballage personnalisées permet aux marques de développer des produits distinctifs et personnalisés, stimulant ainsi l'interaction avec les consommateurs. L'accent croissant mis par la région sur la durabilité encourage l'utilisation de matériaux et de méthodes respectueux de l'environnement, correspondant aux tendances écologiques mondiales. De plus, les améliorations technologiques et les processus de fabrication permettent une production efficace et des délais de livraison réduits. La croissance du secteur du commerce électronique augmente la demande de solutions d’emballage créatives répondant aux divers besoins des produits. Collectivement, ces facteurs contribuent à l’expansion du marché en Amérique latine.

Moyen-Orient et Afrique

L'impression 3D favorise des emballages personnalisables et durables grâce à l'urbanisation, au commerce électronique et à la technologie qui stimule la croissance du marché au Moyen-Orient et en Afrique

L'urbanisation rapide et la croissance du commerce électronique dans la région du Moyen-Orient et de l'Afrique exigent des solutions d'emballage innovantes et personnalisables fournies par l'impression 3D. De plus, les initiatives gouvernementales promouvant les technologies de fabrication avancées, telles que la stratégie d'impression 3D de Dubaï des Émirats arabes unis, encouragent les investissements dans les capacités d'impression 3D. L’attention croissante portée à la durabilité et à la réduction des déchets favorise également l’adoption de matériaux écologiques dans les emballages. De plus, les progrès technologiques améliorent l’efficacité de la production et réduisent les coûts, faisant des emballages imprimés en 3D une option attrayante pour diverses industries de la région. La région de l’Arabie saoudite devrait atteindre 0,01 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché sont témoins d'opportunités de croissance significatives avec le lancement de nouveaux produits

Le marché mondial est très fragmenté et compétitif. Plusieurs acteurs majeurs dominent le marché en proposant des solutions d’emballage créatives dans le secteur de l’emballage. Ces principaux acteurs du marché visent constamment à élargir leur clientèle dans tous les domaines en améliorant leurs offres de produits actuelles. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d’emballage avancées.

Les principaux acteurs du secteur comprennent Stratasys Ltd., 3D Systems Corporation, Materialise NV, EOS GmbH, SLM Solutions Group AG et Nexa3D. De nombreuses autres entreprises du secteur se concentrent sur les conditions du marché et proposent des options d’emballage sophistiquées.

Liste des principales entreprises d’emballages imprimés en 3D profilées :

- Stratasys Ltée. (NOUS.)

- 3D Systems Corporation (États-Unis)

- Matérialiser NV (Belgique)

- EOS GmbH (Allemagne)

- SLM Solutions Group AG (Allemagne)

- Nexa3D (États-Unis)

- Protolabs Inc. (NOUS.)

- Additif GE (États-Unis)

- Carbone, Inc. (États-Unis)

- Desktop Metal, Inc. (États-Unis)

- Formlabs, Inc. (États-Unis)

- Xométrie, Inc. (NOUS.)

- CELLINK AB (Suède)

- Markforged, Inc. (États-Unis)

- HP, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2024, Unilever, les marques géantes de biens de consommation telles que Dove, Persil et Ben & Jerry's, ont adopté la fabrication additive pour répondre à leurs exigences en matière de prototypage. Au lieu d’imprimer directement des prototypes de l’emballage de ses produits, elle a opté pour une approche différente en utilisant l’impression 3D SLA pour créer des outils de moulage par soufflage. Cette stratégie, mise en œuvre en collaboration avec le producteur d'emballages Serioplast et Formlabs, a considérablement réduit les délais de développement de produits pour les nouveaux emballages de bouteilles en plastique et les dépenses en outillage.

- En avril 2024, Baralan s'est associé à l'expert en impression 3D Stratasys et au spécialiste des revêtements ICA pour présenter GP3DPrint, un service de décoration 3D soluble dans l'eau pour emballage cosmétique. L’initiative rend la décoration personnalisée, distinctive et haut de gamme accessible à un plus large éventail de marques.

- En avril 2024, Unilever et Serioplast Global Services ont démontré une avancée significative dans la technologie de l'emballage grâce à des moules imprimés en 3D conçus pour le moulage par étirage-soufflage. En utilisant de la résine rigide 10K, ces moules ont réduit les délais de livraison de six semaines. Ils ont réduit les coûts jusqu'à 90 %, offrant ainsi une option plus rapide et plus abordable par rapport à l'outillage métallique conventionnel pour la fabrication d'emballages.

- En mars 2024, Harpak-ULMA a introduit un service d'impression 3D pour les prototypes d'emballage en barquettes, permettant une personnalisation rapide et abordable. Ce service innovant réduit considérablement les durées de prototypage de quelques semaines à quelques heures, réduit les dépenses et les déchets, offrant ainsi une flexibilité améliorée et des avantages écologiques aux marchandiseurs ayant besoin d'options d'emballage rapides et créatives.

- En janvier 2024, la société autrichienne de technologie alimentaire Revo Foods a présenté la Food Fabricator X2, une nouvelle imprimante 3D à haut débit pour les aliments. L’entreprise affirme qu’il s’agit de « la première technique industrielle au monde pour produire des aliments imprimés en 3D ». Le Food Fabricator X2 est censé permettre la production à grande échelle de divers substituts de viande entiers et d'autres produits alimentaires avec des formes, des textures et des structures sur mesure.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché mondial des emballages imprimés en 3D connaîtra une croissance remarquable grâce à la croissance des collaborations, des fusions et des investissements. Ces initiatives contribuent à accroître l’importance des emballages imprimés en 3D et à stimuler leur demande. En février 2024, la récente collaboration de Tetra Pak avec Alier marque une avancée significative dans la promotion du recyclage des cartons dans l'UE, soulignant le rôle central du recyclage. emballage alimentaire. Avec un investissement de près de 40 millions d’euros en 2023 et des plans d’expansion, Tetra Pak vise à améliorer la capacité de recyclage des cartons de boissons, y compris les couches de polyéthylène et d’aluminium connues sous le nom de « polyAl ». En Suède, l’investissement conjoint de Tetra Pak et du groupe Axjo d’un montant pouvant atteindre 24 millions d’euros facilitera la construction d’une nouvelle ligne de recyclage du polyAl, en l’incorporant dans des produits en plastique moulés par injection, notamment des articles tels que des tourets de câbles et des boîtes de rangement en plastique.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché des emballages imprimés en 3D. Il se concentre également sur des aspects clés, tels que les principaux acteurs clés, le paysage de la concurrence, les types de produits/services, les segments de marché, l'analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à l’intelligence et à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation de la recherche

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 5,69 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par technologie

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.