"Stratégies intelligentes, donnant une vitesse à votre trajectoire de croissance"

Taille du marché de la numérisation 3D, part et analyse de l’industrie, par composant (matériel, logiciel), par portée (courte portée, moyenne portée, longue portée), par appareil (portable, stationnaire), par application (ingénierie inverse, contrôle qualité et inspection, prototypage rapide, numérisation complète du corps), par utilisateur final (aérospatiale et défense, soins de santé, automobile, architecture et construction, fabrication industrielle) et rapport de prévisions régionales 2026-2034

Dernière mise à jour: June 08, 2026

| Format: PDF

| Numéro du rapport:

FBI102627

Merci de votre intérêt pour le

"United States Medical Devices Market!"

Pour recevoir un rapport d'échantillon, veuillez fournir les informations suivantes :

Taille du marché de la numérisation 3D et aperçu de l’industrie

Écouter la version audio

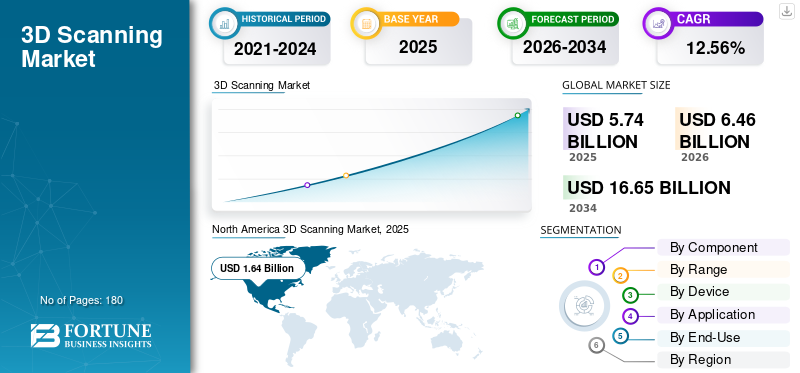

La taille du marché mondial de la numérisation 3D était évaluée à 5,74 milliards de dollars en 2025. Le marché devrait passer de 6,46 milliards de dollars en 2026 à 16,65 milliards de dollars d’ici 2034, avec un TCAC de 12,56 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 32,67 % en 2025.

Le marché du scanning 3D porté par une gamme croissante d’applications industrielles et commerciales. L'adoption est allée au-delà des premières expérimentations vers l'intégration opérationnelle dans les domaines de la fabrication, de l'ingénierie, des soins de santé et de la création de contenu numérique. L’ampleur actuelle du marché reflète une demande soutenue de la part des utilisateurs industriels établis et des secteurs émergents axés sur le numérique qui s’appuient sur des données spatiales de haute précision.

Historiquement, l’expansion du marché a été tirée par la métrologie industrielle, l’inspection automobile et la rétro-ingénierie. Au fil du temps, l’adoption s’est élargie pour inclure l’architecture, l’imagerie médicale, la préservation du patrimoine et les applications destinées aux consommateurs. Cette transition a marqué le passage d'une utilisation technique de niche à un déploiement de niveau entreprise, soutenu par la baisse des coûts du matériel et la sophistication croissante des logiciels. L’industrie est désormais entrée dans une phase de croissance plus structurée, caractérisée par une demande diversifiée plutôt que par une dépendance à l’égard de quelques secteurs verticaux de base.

La croissance à court terme continue d’être soutenue par l’accélération des initiatives de transformation numérique et une automatisation accrue des flux de fabrication et de conception. L’expansion à moyen terme devrait être façonnée par une intégration plus approfondie des technologies de numérisation dans les jumeaux numériques, les plateformes de simulation et les systèmes de gestion de la qualité. À plus long terme, le marché de la numérisation 3D est positionné pour une expansion soutenue à mesure que les données spatiales deviennent fondamentales pour l'intelligence industrielle, la fabrication avancée et les environnements numériques immersifs.

Les indicateurs de dynamique incluent une adoption croissante par les entreprises, une intégration accrue avec les plateformes d’analyse en aval et une acceptation plus large dans les secteurs réglementés. Ces dynamiques signalent une transition du marché d’une expansion axée sur l’adoption vers un ancrage structurel à long terme dans les écosystèmes de production mondiaux.

La numérisation 3D est devenue une technologie importante dans la gestion du cycle de vie des produits (PLM), offrant une plus grande précision, rapidité et efficacité dans les processus de conception, de fabrication et de contrôle qualité. Dans des domaines tels que les jeux et le divertissement, la technologie a transformé la façon dont les mondes virtuels et les personnages réalistes sont modélisés. Cela a également modifié les processus de documentation et de mesure dans des secteurs tels que l’ingénierie, l’architecture et la santé.

Le secteur a continué d'évoluer avec l'intégration de l'intelligence artificielle (IA), de l'informatique de pointe et de la connexion 5G, permettant le transfert de données en temps réel et la collaboration basée sur le cloud dans les opérations de numérisation. Les systèmes de numérisation assistés par l'IA automatisent désormais la correction du maillage, la détection d'objets et l'extraction de caractéristiques, ce qui réduit considérablement les temps de cycle de conception. En outre, les entreprises mettent en œuvre des tactiques de fabrication durables, telles que la numérisation 3D, qui réduisent le gaspillage de matériaux dans les processus de fabrication additive grâce à une rétroaction en boucle fermée. Le respect des normes internationales telles que la norme ISO 10360 (exigences géométriques des produits) et les règles de traçabilité du NIST devient une différenciation importante pour les fournisseurs du marché de l'ingénierie de précision.

Les systèmes de numérisation modernes sont de plus en plus intégrés aux processus professionnels, permettant aux spécialistes de la mesure d'améliorer la précision et le débit. Par exemple, en avril 2019, ScanTech a dévoilé le scanner KSCAN 3D, un appareil de qualité métrologique doté d'un système de photogrammétrie intégré qui améliore la précision volumétrique et la plage de numérisation. À mesure que la demande de modélisation numérique de précision se développe, la numérisation 3D passe d’une technologie spécialisée à un élément essentiel des initiatives de transformation numérique dans de nombreux secteurs.

Taille du marché en 2025 : 5,74 milliards de dollars

Taille du marché en 2026 : 6,46 milliards de dollars

Taille du marché prévue pour 2034 : 16,65 milliards de dollars

TCAC : 12,56 % de 2026 à 2034

Part de marché

L'Amérique du Nord a dominé le marché du scan 3D avec une part de 32,67 % en 2025.

Le segment du matériel détenait la plus grande part de marché en 2025.

Le segment des scanners à courte portée détenait la plus grande part de marché en 2025.

Faits saillants régionaux

Amérique du Nord

L’Amérique du Nord domine le marché en raison de la forte demande des secteurs de l’aérospatiale, de l’automobile, de la santé et de la fabrication.

Europe

L’Europe est portée par l’adoption croissante de technologies avancées de métrologie et d’automatisation industrielle.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison d’une industrialisation rapide et de l’augmentation des investissements dans la fabrication intelligente.

NOUS.

L’adoption massive de solutions d’ingénierie numérique et de mesure de précision soutient la croissance du marché.

Japon

Les investissements croissants dans l’automatisation et les technologies de fabrication avancées stimulent la demande de solutions de numérisation 3D.

En savoir plus

Quelles grandes tendances façonnent l’avenir du marché du scanning 3D ?

Utilisation rapide des scanners 3D pour créer des modèles numériques pour la cinématographie virtuelle et les jeux vidéo

L'utilisation de la numérisation 3D dans la cinématographie virtuelle et la création de jeux vidéo est devenue l'une des tendances à la croissance la plus rapide du marché. Dans le secteur du divertissement, les studios utilisent de plus en plus de scanners pour produire des copies numériques d'artistes et d'objets réels, ce qui réduit le temps de modélisation et améliore le réalisme. Associée à un logiciel de conception assistée par ordinateur (CAO), la numérisation 3D permet aux concepteurs de costumes et d'accessoires de terminer des modèles précis en quelques heures plutôt qu'en quelques jours.

Le marché du scan 3D est en train d’être remodelé par une convergence de flux de travail de transformation numérique, d’automatisation et centrés sur les données. L’une des tendances les plus influentes est le passage des outils d’analyse autonomes aux écosystèmes numériques intégrés. Les organisations considèrent de plus en plus les technologies de numérisation comme des éléments fondamentaux pour des jumeaux numériques plus larges, des environnements de simulation et des plateformes de gestion du cycle de vie. Ce changement renforce l’importance stratégique de l’analyse des données dans les fonctions de conception, de production et de maintenance.

L’automatisation est une autre force déterminante. Les progrès de la robotique et des systèmes de numérisation autonomes réduisent le recours au fonctionnement manuel tout en améliorant la cohérence et la répétabilité. Ces capacités sont particulièrement précieuses dans les environnements industriels à grande échelle où la vitesse, la sécurité et la précision sont essentielles. L'automatisation prend également en charge la capture continue des données, permettant une surveillance plus dynamique des actifs physiques au fil du temps.

L'intelligence artificielle et l'analyse avancée remodèlent la manière dont les données numérisées sont interprétées et appliquées. Les algorithmes d'apprentissage automatique améliorent la reconnaissance des caractéristiques, la détection des défauts et l'analyse des surfaces, transformant les nuages de points bruts en informations exploitables. Cette évolution raccourcit les cycles d’analyse et prend en charge la prise de décision prédictive dans les flux de travail d’ingénierie et de contrôle qualité.

Les considérations de durabilité influencent de plus en plus l’adoption de technologies. Les organisations utilisent la numérisation 3D pour réduire le gaspillage de matériaux, optimiser l'utilisation des ressources et soutenir les pratiques de fabrication circulaire. Dans le même temps, les attentes des clients évoluent vers des plates-formes interopérables et prêtes pour l’avenir, capables d’évoluer parallèlement à l’évolution des infrastructures numériques. Ces tendances redéfinissent collectivement la façon dont la valeur est créée sur le marché du scanning 3D.

Quels sont les principaux moteurs qui accélèrent la croissance du marché de la numérisation 3D ?

Condition préalable de la numérisation 3D dans la gestion du cycle de vie des produits pour stimuler la croissance du marché

L’intégration de la numérisation 3D dans la gestion du cycle de vie des produits (PLM) est devenue un moteur clé de croissance du secteur. Les entreprises utilisent progressivement les technologies de numérisation à toutes les étapes du cycle de vie, depuis la conception et le prototype jusqu'à la fabrication, le contrôle qualité et la maintenance. La numérisation accélère l'analyse des exigences et la validation du modèle lors de la phase de conception, tout en améliorant la modélisation CAO, le prototypage rapide et la précision de la simulation lors de la phase de conception.

Dans le secteur de la fabrication, la numérisation 3D facilite la conception des outils, la validation des assemblages et l'assurance qualité de la production en garantissant la cohérence dimensionnelle et en réduisant les coûts de reprise. Pendant la phase de maintenance, il permet la documentation, la restauration et le remplacement de composants complexes, prolongeant ainsi le cycle de vie des actifs. Le ScanArm 2.5C de conception à 8 axes de FARO Technologies, par exemple, est couramment utilisé pour l'ingénierie inverse et la modélisation basée sur la CAO, ce qui contribue à rationaliser les processus de la conception à la production.

La croissance du marché du scanning 3D est tirée par une combinaison d’évolutions structurelles de la demande, de progrès technologiques et d’évolution des priorités des entreprises. Au niveau de la demande, les organisations des secteurs de la fabrication, de la construction, de la santé et de la conception sont sous pression pour améliorer la précision, réduire les reprises et raccourcir les cycles de développement. La capture de données tridimensionnelles permet une itération plus rapide, un contrôle qualité plus strict et une documentation améliorée des actifs, ce qui la rend de plus en plus centrale dans les flux de travail modernes.

Le comportement des clients a également évolué vers des systèmes interopérables et riches en données. Les utilisateurs finaux s'attendent désormais à ce que les solutions de numérisation s'intègrent parfaitement aux plates-formes de conception assistée par ordinateur (CAO), de modélisation des informations du bâtiment (BIM) et de jumeaux numériques. Cette attente a élargi la demande au-delà du matériel autonome vers des écosystèmes d'analyse complets comprenant des logiciels, des analyses et une prise en charge du cycle de vie.

Du côté de l’offre, la maturation technologique a abaissé les barrières à l’adoption. Les progrès en matière de résolution des capteurs, de photogrammétrie, de lumière structurée et de numérisation laser ont amélioré la précision tout en réduisant la complexité du système. La miniaturisation et la mobilité ont étendu les cas d'utilisation au-delà des environnements contrôlés jusqu'aux opérations sur le terrain. La disponibilité des capitaux reste forte, soutenue par la poursuite des investissements dans l’automatisation industrielle et les infrastructures intelligentes.

Les forces extérieures jouent également un rôle important. L'accent réglementaire mis sur l'assurance qualité, la traçabilité et la conformité dans des secteurs tels que l'aérospatiale, la santé et la construction a accru le recours à des mesures numériques haute fidélité. Dans le même temps, la pression macroéconomique visant à améliorer la productivité et à réduire le gaspillage de matériaux renforce la proposition de valeur d’outils d’inspection précis et basés sur des données. Ensemble, ces facteurs continuent d’accélérer la croissance du marché du scan 3D dans plusieurs secteurs.

Quels défis et contraintes ont un impact sur l’expansion du marché ?

Coût initial élevé associé aux solutions de numérisation 3D pour entraver l'adoption

Malgré ses avantages, le secteur de la numérisation 3D est confronté à divers obstacles à l’adoption, dont les plus importants sont les prix initiaux élevés et la complexité de l’intégration. L'investissement initial en matériel, logiciels et formation système peut être coûteux, en particulier pour les petites et moyennes entreprises (PME). De nombreuses organisations consacrent également de l’argent à la formation de leurs employés afin de garantir que la technologie de numérisation est utilisée efficacement.

Malgré une forte dynamique structurelle, le marché du scanning 3D est confronté à plusieurs contraintes qui façonnent les modèles d’adoption et les décisions d’investissement. L’un des défis les plus persistants est le coût initial élevé associé au matériel de numérisation avancé et aux logiciels de support. Pour les petites et moyennes entreprises, les besoins en dépenses d’investissement peuvent retarder l’adoption, en particulier lorsque le retour sur investissement n’est pas immédiatement quantifiable.

La complexité opérationnelle constitue également un obstacle. Un déploiement efficace nécessite souvent une expertise technique spécialisée, de l'étalonnage et du traitement des données à l'intégration du système. Le manque de compétences en métrologie, en analyse de données et en modélisation 3D limite l’évolutivité, en particulier dans les régions dotées d’écosystèmes industriels moins matures. Les exigences de formation prolongent encore les délais de mise en œuvre et augmentent le coût total de possession.

Les facteurs réglementaires et de conformité introduisent des frictions supplémentaires. Dans des secteurs tels que l’aérospatiale, la santé et la construction, les normes de certification et les exigences en matière de gouvernance des données peuvent ralentir l’adoption et augmenter les coûts de validation. Les problèmes d'interopérabilité persistent également, en particulier lors de l'intégration des résultats de numérisation avec des environnements logiciels existants ou des systèmes d'entreprise propriétaires.

La dynamique du marché introduit également des risques. La pression concurrentielle s'est intensifiée à mesure que les nouveaux entrants ciblent des applications de niche proposant des solutions moins coûteuses. Cela a contribué à la sensibilité aux prix et à la compression des marges dans certains segments. Dans le même temps, l’évolution technologique rapide augmente le risque d’obsolescence des actifs, obligeant les acheteurs à concilier innovation et stabilité des investissements à long terme.

ANALYSE DE SEGMENTATION

Par analyse des composants

Le segment des scanners laser détiendra la plus grande part de marché en raison de sa capacité à capturer des millions de points de données en quelques secondes

L'industrie du scan 3D est divisée en segments matériels et logiciels, le matériel étant dominant en raison de l'innovation continue dans les scanners laser, à lumière structurée et optiques. Les scanners laser 3D détiennent la plus grande part de marché en raison de leur capacité à collecter des millions de points de données en quelques secondes.

Le matériel comprend des systèmes de numérisation portables, montés sur trépied et à position fixe utilisant des technologies laser, de lumière structurée ou de photogrammétrie. Même si le matériel reste fondamental, sa part relative dans la création de valeur totale diminue progressivement. Le matériel est devenu plus standardisé, la pression concurrentielle favorisant l'innovation progressive plutôt que la différenciation radicale.

Les logiciels représentent le composant qui connaît la croissance la plus rapide et qui génère la marge la plus élevée. Les moteurs de traitement avancés, les plateformes de visualisation et les outils de gestion des données représentent désormais une part croissante de la valeur globale. Le logiciel permet l'alignement des numérisations, la détection des défauts, la reconstruction des surfaces et l'intégration avec des applications en aval telles que la conception et la fabrication assistées par ordinateur. Les fournisseurs qui contrôlent les écosystèmes de logiciels propriétaires conservent un pouvoir de tarification plus fort et des relations clients plus longues.

Les scanners laser conviennent à la numérisation de paramètres délicats et d'objets nécessitant une précision sans contact. Parallèlement, les scanners à lumière structurée gagnent rapidement en popularité à mesure que les fabricants intègrent cette technologie dans les scanners portables pour améliorer la précision et la vitesse de traitement. En juillet 2019, FARO Technologies a dévoilé le scanner à lumière structurée Cobalt Design, capable de capturer des détails de surface précis, des teintes et des formes complexes en quelques secondes.

Les systèmes hybrides combinant les technologies laser et de lumière structurée sont largement utilisés depuis 2024. Ces systèmes permettent une commutation dynamique basée sur les qualités de surface et les conditions d'éclairage, élargissant ainsi leurs applications à l'inspection industrielle, à l'imagerie médicale et à la préservation culturelle. La réduction du bruit basée sur l’IA et la visualisation en temps réel améliorent également la vitesse et la précision de l’interprétation des données.

Les scanners à courte portée sont susceptibles de stimuler la croissance du marché en raison de leur moindre sensibilité aux conditions de lumière ambiante et changeantes

Le marché du scanning 3D est segmenté en systèmes à courte, moyenne et longue portée en fonction de la distance de scanning.

Les scanners à courte portée occupent la position dominante en raison de leur moindre sensibilité à l’éclairage ambiant et de leur capacité à fournir des données haute résolution dans diverses conditions. Ces scanners sont particulièrement adaptés aux inspections détaillées de surfaces petites ou réfléchissantes et sont généralement rentables et sûrs pour l'interaction humaine.

La numérisation 3D à courte portée domine les applications nécessitant une haute précision et des détails fins, notamment l'inspection qualité, l'ingénierie inverse et la modélisation médicale. Ces systèmes sont généralement utilisés dans des environnements contrôlés et génèrent des ensembles de données haute résolution.

Les scanners à moyenne portée sont de plus en plus adoptés pour la cartographie géologique, la documentation architecturale et la surveillance des infrastructures, offrant un équilibre entre portabilité et distance de mesure. Ils sont idéaux pour capturer avec une grande précision des environnements de taille moyenne tels que des ponts, des installations industrielles et des sites archéologiques. La numérisation à moyenne portée prend en charge des applications industrielles plus larges, en équilibrant la précision avec la couverture des usines, des chantiers de construction et des gros composants.

Les scanners longue portée, quant à eux, s'adressent aux applications nécessitant une cartographie à grande échelle, telles que les bâtiments, les navires, les avions et les véhicules de défense. À mesure que les technologies d’autonomie et de précision s’améliorent, les fabricants intègrent des systèmes hybrides capables de basculer dynamiquement entre les gammes. Cette tendance permet une gamme plus large d'applications industrielles, de construction et d'enquête, reflétant une évolution plus large vers des solutions de numérisation 3D flexibles et multi-environnements.

L'analyse à longue portée sert aux infrastructures, aux enquêtes et à la gestion des actifs à grande échelle. La croissance de ce segment est tirée par le développement des infrastructures, la planification urbaine et les initiatives de jumeaux numériques. Bien que les volumes unitaires soient inférieurs, les valeurs moyennes des transactions sont plus élevées en raison de la complexité du système et des exigences de service.

Les fabricants travaillent également sur des algorithmes de plage adaptative qui modifient automatiquement la résolution de numérisation en fonction de la géométrie de l'objet, maximisant ainsi la précision tout en réduisant le volume de données. Cette innovation répond à la demande croissante de systèmes de numérisation intelligents et économes en énergie dans les secteurs de la fabrication et de la construction.

Par analyse de périphérique

Le scanner 3D portable sera le segment à la croissance la plus rapide car il permet d'accéder aux zones difficiles à atteindre

En fonction du type d'appareil, le marché de la numérisation 3D est divisé en systèmes portables (de poche) et fixes.

Les scanners fixes sont généralement montés sur des structures fixes telles que des bras ou des trépieds, offrant une stabilité et une précision élevées pour numériser des objets à grande échelle tels que des véhicules, des avions et des composants d'infrastructure. Ces systèmes nécessitent une intervention minimale de l'opérateur et sont optimisés pour les environnements contrôlés.

Les dernières variantes portables incluent désormais la fusion LiDAR et photogrammétrie, permettant des applications de numérisation précises en extérieur et mobiles. L'intégration avec des appareils de périphérie compatibles 5G permet un flux de données transparent du terrain vers le cloud, ce qui se traduit par une collaboration de conception plus rapide et une analyse d'inspection en temps réel.

Les scanners portables représentent une part croissante des déploiements. Leur flexibilité, leur poids réduit et leur précision améliorée les rendent adaptés aux opérations décentralisées et aux flux de travail sur le terrain. Les systèmes stationnaires restent essentiels pour les environnements de fabrication et de contrôle qualité de haute précision, où la répétabilité et la stabilité sont primordiales.

L’évolution vers la portabilité reflète des changements plus larges dans la manière dont les organisations déploient leurs capacités techniques. Les modèles de production et d'inspection décentralisés favorisent les équipements qui peuvent évoluer avec les flux de travail plutôt que de rester figés dans des installations spécifiques.

En revanche, les scanners 3D portables gagnent rapidement du terrain en raison de leur portabilité, de leur flexibilité et de leur capacité à accéder à des espaces complexes ou confinés. Ils sont de plus en plus utilisés dans des secteurs tels que la conception automobile, la documentation du patrimoine culturel et la maintenance sur le terrain. Les appareils portables peuvent capturer facilement des objets petits et grands, fournissant ainsi des modèles 3D rapides et précis en temps réel.

La préférence croissante pour les scanners portables est également motivée par leur conception ergonomique, leur fonctionnement sans fil et leur intégration avec les plates-formes informatiques mobiles. Cette flexibilité permet aux ingénieurs et aux concepteurs d'effectuer des mesures sur site sans compromettre la précision. Par conséquent, le segment des ordinateurs de poche devrait enregistrer la croissance la plus rapide au cours de la période de prévision, remodelant la manière dont la technologie de numérisation est déployée dans les flux de travail industriels et de conception.

Par analyse d'application

L'ingénierie inverse pour gagner du terrain pendant la période de prévision en raison du besoin de résultats précis et précis

La numérisation 3D sert à diverses applications, notamment l'ingénierie inverse, le contrôle qualité, le prototypage rapide, la numérisation corporelle et les jeux.

L'inspection industrielle générale et le contrôle qualité représentent le plus grand domaine d'application. Les fabricants s'appuient sur la numérisation 3D pour détecter les écarts, réduire les rebuts et améliorer le contrôle des processus. L'ingénierie inverse suit de près, en particulier dans la réplication des systèmes existants et la conception de composants de rechange.

Dans le développement de produits, le prototypage rapide et la validation de la conception continuent de stimuler l'adoption. La numérisation 3D raccourcit les cycles de développement et améliore la précision de la conception, permettant ainsi des cycles d'innovation plus rapides. Dans le domaine de la santé, les applications incluent les orthèses, les prothèses et la modélisation anatomique, où la personnalisation et la précision sont essentielles.

Les applications émergentes telles que l'analyse du corps entier, la préservation du patrimoine culturel et la création d'environnements virtuels restent à plus petite échelle mais présentent un fort potentiel de croissance à mesure que les technologies évoluent et que les coûts diminuent.

Par analyse d'utilisation finale

Le segment de la fabrication industrielle affichera la plus forte croissance en raison de son utilisation à diverses étapes du développement et de la mise en œuvre de la conception de produits

Les secteurs d'utilisation finale de la numérisation 3D comprennent l'aérospatiale et la défense, la santé, l'automobile, l'architecture et la construction, la fabrication industrielle, ainsi que le divertissement et les médias. Parmi ceux-ci, la fabrication industrielle est en tête du marché, utilisant la numérisation à presque toutes les étapes du développement du produit, depuis la conception initiale et le prototypage jusqu'à l'assemblage et l'inspection qualité.

Les grandes entreprises représentent une part importante de la valeur marchande totale en raison de leur intensité capitalistique et de leurs exigences d’intégration. Les entreprises de l’aérospatiale, de l’automobile et de la fabrication lourde exploitent les technologies de numérisation à plusieurs étapes de la chaîne de valeur. Ces utilisateurs privilégient la précision, la fiabilité et l’interopérabilité des systèmes.

Les petites et moyennes entreprises représentent une opportunité croissante. À mesure que les systèmes deviennent plus abordables et plus faciles à déployer, leur adoption par les PME s’accélère. Ces utilisateurs apprécient les solutions modulaires, la tarification flexible et un retour sur investissement rapide.

Le secteur public et les institutions de recherche contribuent également à la demande, notamment dans la planification des infrastructures, la préservation culturelle et la recherche universitaire. Leur comportement d'achat est souvent influencé par les cycles de financement et les horizons de projet à long terme.

La création de valeur est de plus en plus concentrée sur les logiciels, les services et les capacités basées sur les données plutôt que sur le seul matériel. Les modèles de revenus récurrents, notamment les licences, les abonnements et les contrats de support, offrent des flux de trésorerie plus prévisibles et des marges plus élevées. Les entreprises qui combinent avec succès du matériel avec des analyses et une intégration de flux de travail capturent une part disproportionnée de la valeur client à vie.

La rentabilité varie également selon l'application. Les utilisations industrielles et médicales de haute précision nécessitent des prix plus élevés en raison des exigences de performance et des contraintes réglementaires. En revanche, les solutions de numérisation standardisées sont confrontées à une compression des marges à mesure que la concurrence s'intensifie.

ANALYSE RÉGIONALE

Géographiquement, le marché mondial du scanning 3D est étudié dans cinq grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, ainsi que l’Amérique latine. Ils sont ensuite classés par pays.

Amérique du Nord

Parmi toutes les régions, l'Amérique du Nord, suivie de l'Europe, dominent le marché mondial en raison de l'application croissante de la numérisation dans divers secteurs, notamment la santé, l'automobile, le divertissement et la fabrication, entre autres. L’attention croissante des entreprises versimpression 3D, et la vision industrielle 3D sont également quelques-uns des facteurs qui stimulent la croissance du marché nord-américain.

L’Amérique du Nord représente l’un des marchés les plus matures et technologiquement avancés pour les solutions de numérisation 3D. L'adoption est motivée par la forte demande des secteurs de l'aérospatiale, de l'automobile, de la santé et de la fabrication de pointe. Les organisations de cette région accordent la priorité à la précision, à la conformité et à l'intégration aux flux de travail d'ingénierie numérique, renforçant ainsi la demande en systèmes de numérisation hautes performances.

La région bénéficie d'un écosystème d'innovation bien développé, comprenant une forte collaboration université-industrie, une activité de capital-risque et une adoption précoce des technologies émergentes. La clarté de la réglementation et les normes de qualité établies soutiennent des cycles d’investissement cohérents. La croissance sur ce marché dépend de plus en plus des mises à niveau du système, des améliorations logicielles et des cas d'utilisation élargis plutôt que de l'adoption initiale.

Europe

L’Europe présente un paysage de marché diversifié, façonné par des bases industrielles et des cadres réglementaires variés. L’Europe occidentale affiche une demande stable ancrée dans l’ingénierie automobile, l’automatisation industrielle et la préservation du patrimoine. Des normes strictes de qualité et de durabilité encouragent l’adoption de technologies avancées de métrologie et d’inspection.

L’Europe centrale et orientale présente un profil de croissance différent, caractérisé par une capacité manufacturière en expansion et une augmentation des investissements étrangers. L’adoption dans ces régions est motivée par la rentabilité et l’intégration dans les chaînes d’approvisionnement mondiales. Cependant, les processus de passation de marchés sont souvent influencés par les structures de financement public et les exigences de conformité réglementaire, ce qui peut prolonger les cycles d'achat.

Asie-Pacifique

L’Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide, grâce à une industrialisation rapide, à l’expansion des infrastructures et aux initiatives de transformation numérique. Les centres de fabrication d’Asie de l’Est investissent massivement dans l’automatisation et les capacités des usines intelligentes, faisant de la numérisation 3D une technologie habilitante essentielle. L’ampleur et la diversité de la région créent une forte demande dans les secteurs de l’automobile, de l’électronique, de la construction et des biens de consommation.

Les écosystèmes de fabrication locaux et les programmes d'innovation soutenus par le gouvernement soutiennent le développement et l'adoption de technologies de numérisation. Dans le même temps, la sensibilité aux prix et les exigences de localisation influencent le comportement d’achat. Les fournisseurs qui adaptent leurs offres de produits aux structures de coûts régionales et aux besoins opérationnels ont tendance à parvenir à une plus forte pénétration du marché.

l'Amérique latine

L’Amérique latine reste un marché émergent pour la numérisation 3D, caractérisé par une adoption inégale et une pénétration limitée en dehors des grands centres industriels. La demande est principalement tirée par la fabrication automobile, le développement des infrastructures et certaines applications minières. La volatilité économique et les dépenses d’investissement limitées peuvent ralentir les cycles d’adoption, même si les investissements ciblés dans la modernisation continuent de créer des opportunités supplémentaires.

La croissance dans cette région dépend souvent de la disponibilité de partenaires de services locaux et de modèles de financement qui abaissent les barrières à l’entrée. À mesure que la numérisation industrielle gagne du terrain, la demande de technologies de numérisation devrait augmenter progressivement.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent un marché naissant mais stratégiquement important. L'adoption se concentre dans le développement des infrastructures, l'énergie et les projets de construction à grande échelle. Les gouvernements de plusieurs pays investissent massivement dans des initiatives de villes intelligentes et dans la transformation numérique, créant ainsi un potentiel à long terme pour les solutions de numérisation avancées.

La croissance du marché est freinée par une pénurie de compétences et des cadres réglementaires inégaux, mais les projets publics à grande échelle offrent des opportunités de déploiements à forte valeur ajoutée. Au fil du temps, l’accent croissant mis sur la gestion des actifs et la documentation numérique devrait favoriser une adoption plus large.

Dans toutes les régions, l’interaction entre la maturité réglementaire, la structure industrielle et la préparation technologique façonne les modèles d’adoption. Même si les dynamiques régionales diffèrent, la trajectoire globale pointe vers une intégration plus profonde du scan 3D dans les écosystèmes industriels et numériques du monde entier.

North America 3D Scanning Market, 2025 (USD Billion)

Quels sont les principaux acteurs et quel est le degré de compétitivité du marché ?

Des entreprises comme Artec Europe, CREAFORM et THOR3D adoptent des stratégies organiques et inorganiques pour renforcer leur position sur le marché

Le marché mondial du scanning 3D compte plusieurs acteurs de premier plan, dont Artec Europe, Creaform et Thor3D, chacun poursuivant des stratégies visant à améliorer leur compétitivité et leurs capacités technologiques.

Thor3D, actif depuis 2015, se spécialise dans le développement de scanners portables sans fil connus pour leur conception légère et leur grande précision. La société a élargi son portefeuille de produits grâce à des partenariats et des collaborations, comme son accord de janvier 2020 avec Quicksurface pour regrouper un logiciel de modélisation 3D avancé avec son scanner Calibry 3D.

Le marché du scan 3D se caractérise par un mélange de fournisseurs de technologies établis, de développeurs de solutions spécialisées et d'innovateurs émergents. Le leadership du marché est concentré entre des entreprises possédant une expertise technique approfondie, de vastes portefeuilles de propriété intellectuelle et de solides réseaux de distribution mondiaux. Ces acteurs bénéficient de relations de longue date avec des clients industriels et de la capacité à proposer des écosystèmes matériels-logiciels intégrés.

Les grandes entreprises technologiques diversifiées rivalisent généralement sur les performances des systèmes, la fiabilité et la capacité des solutions de bout en bout. Leurs stratégies mettent l'accent sur l'expansion de la plateforme, l'intégration de logiciels et les contrats de service à long terme. Ces opérateurs historiques tirent souvent parti des avantages d’échelle en matière de recherche, de fabrication et d’infrastructure de soutien mondiale pour maintenir leur position concurrentielle.

Aux côtés de ces leaders, une cohorte croissante de fournisseurs spécialisés cible des applications ou des secteurs spécifiques. Ces challengers se différencient grâce à une innovation ciblée, telle que des modalités d'analyse de niche, une portabilité améliorée ou des analyses spécifiques aux applications. Leur agilité permet une adaptation plus rapide aux exigences émergentes des clients, même si les limitations d'échelle peuvent limiter la portée mondiale.

La concurrence sur le marché est également façonnée par les partenariats et les acquisitions. Les alliances stratégiques entre fabricants de matériel, développeurs de logiciels et intégrateurs de systèmes sont de plus en plus courantes, permettant des portefeuilles de solutions plus larges et une entrée accélérée sur le marché. L'activité d'acquisition se concentre souvent sur les capacités logicielles, l'expertise en traitement des données ou l'accès au marché régional.

Comment l’innovation, la technologie et la transformation numérique façonnent-elles le marché ?

L'innovation joue un rôle central dans la refonte de la structure concurrentielle du marché du scanning 3D. Les progrès des technologies de détection, du traitement des données et de la modélisation informatique ont élargi la portée fonctionnelle des systèmes de numérisation bien au-delà des tâches de mesure traditionnelles. Les plateformes modernes fonctionnent de plus en plus comme une infrastructure numérique intégrée plutôt que comme des outils autonomes.

L’intelligence artificielle et l’apprentissage automatique deviennent des outils fondamentaux. Ces technologies prennent en charge la reconnaissance automatisée des fonctionnalités, la détection des défauts et l'analyse prédictive, réduisant ainsi le recours à l'interprétation manuelle. À mesure que les algorithmes évoluent, ils permettent un traitement plus rapide d’ensembles de données complexes et améliorent la cohérence des opérations à grande échelle. Ce changement améliore la productivité tout en réduisant la dépendance à l’égard d’une expertise humaine spécialisée.

Les architectures basées sur le cloud redéfinissent également les modèles de déploiement. L'intégration dans le cloud permet une gestion centralisée des données, une collaboration à distance et des mises à jour logicielles continues. Cette approche prend en charge des opérations évolutives et permet aux organisations de standardiser les flux de travail sur des sites géographiquement dispersés. Il facilite également la prise de décision basée sur les données en reliant les résultats d'analyse aux systèmes d'entreprise tels que la gestion du cycle de vie des produits et la planification des ressources de l'entreprise.

Du point de vue des coûts, la transformation numérique améliore l’efficacité opérationnelle. L'automatisation réduit l'intensité du travail, tandis que la maintenance prédictive réduit les temps d'arrêt et prolonge la durée de vie des actifs. Ces améliorations renforcent le retour sur investissement et renforcent les arguments économiques à long terme en faveur de l’adoption. À mesure que la maturité numérique augmente, l’avantage concurrentiel dépendra de plus en plus de la capacité à intégrer les technologies de numérisation de manière transparente dans des écosystèmes numériques plus larges.

Quelles sont les opportunités de croissance ?

Les opportunités les plus intéressantes sur le marché du scanning 3D se situent à l’intersection de l’innovation technologique et des besoins opérationnels non satisfaits. Un potentiel de croissance élevé existe dans les secteurs connaissant une transformation numérique rapide, notamment la fabrication de pointe, le développement des infrastructures et les diagnostics de santé. Ces domaines exigent des capacités de mesure précises, reproductibles et riches en données.

Géographiquement, les économies émergentes présentent un potentiel de croissance à long terme à mesure que la modernisation industrielle s’accélère. Les investissements dans les infrastructures, la fabrication intelligente et le développement urbain élargissent le marché potentiel des technologies de numérisation. Les entreprises qui localisent leurs offres et établissent des partenariats régionaux sont mieux placées pour capter cette demande.

D'un point de vue stratégique, les solutions logicielles représentent une opportunité de valeur significative. Les plates-formes d'analyse, les outils de collaboration basés sur le cloud et les modèles de services par abonnement génèrent des revenus récurrents et renforcent l'engagement des clients. Des opportunités adjacentes existent également dans les applications de développement de jumeaux numériques, de simulation et de maintenance prédictive.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Février 2020 – Artec 3D a présenté les scanners 3D professionnels et la suite logicielle éducative Geomagic 3D pour les écoles, les universités et les instituts de recherche. Ces scanners 3D et leurs logiciels servent à un large éventail de cours, notamment l'ingénierie, la fabrication, l'art et l'infographie, l'architecture, l'histoire et la préservation du patrimoine, la médecine, les sciences, entre autres.

Novembre 2019 – Creaform a lancé HandySCAN AEROPACK, une suite de solutions de numérisation 3D pour relever les défis spécifiques du contrôle qualité des aéronefs, tels que les incidents aériens, l'évaluation des dommages causés par les tempêtes de grêle et l'inspection des volets et des spoilers.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la numérisation 3D offre des informations qualitatives et quantitatives sur la numérisation 3D et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché.

Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Les principales informations proposées dans le rapport sont l'adoption de la numérisation 3D par segments individuels, les développements récents du secteur tels que les partenariats, les fusions et acquisitions, l'analyse SWOT consolidée des principaux acteurs, l'analyse des cinq forces de Porter, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et micro-économiques et les principales tendances du secteur.

Le segment du contrôle qualité et de l’inspection est en tête du marché, car la numérisation 3D aide les entreprises en fournissant des résultats précis et fiables.

Le segment à courte portée est leader du marché car ils ont la capacité de numériser des surfaces difficiles, telles que des finitions de surface sombres et brillantes, et sont disponibles à faible coût.

Le segment des soins de santé devrait afficher le TCAC le plus élevé au cours de la période de prévision, car le scanner 3D permet aux professionnels de la santé d'étudier les parties du corps en détail avant une intervention chirurgicale.

Certains des principaux acteurs du marché sont THOR3D, CREAFORM, Artec 3D, CyberOptics Corporation, NeoMetrix Technologies, Inc. et Faro Technologies, Inc.

Vous recherchez des informations complètes sur différents marchés ? Contactez nos experts

Parlez à un expert

Que recherchez-vous ? Utilisez notre intelligence de marché approfondie pour garder une longueur d’avance !

Débloquez l'intelligence du marché dentaire

Accédez à plus de 74 rapports détaillés contenant des informations sur le marché, les tendances, les prévisions et l'analyse concurrentielle dans différents secteurs :

La taille du marché mondial de la numérisation 3D est évaluée à 6,46 milliards de dollars en 2026, et devrait atteindre 16,65 milliards de dollars d’ici 2034, avec un TCAC de 12,56 % sur la période 2026-2034.