Taille du marché des capteurs 3D, part et analyse de l’industrie, par type de connectivité (filaire et sans fil), par technologie (temps de vol (ToF), lumière structurée, vision stéréoscopique, ultrasons, triangulation laser et autres), par type de capteur (image, position, acoustique, proximité, température et autres), par application (électronique grand public, automobile, santé, industrie, aérospatiale et défense, médias et divertissement et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

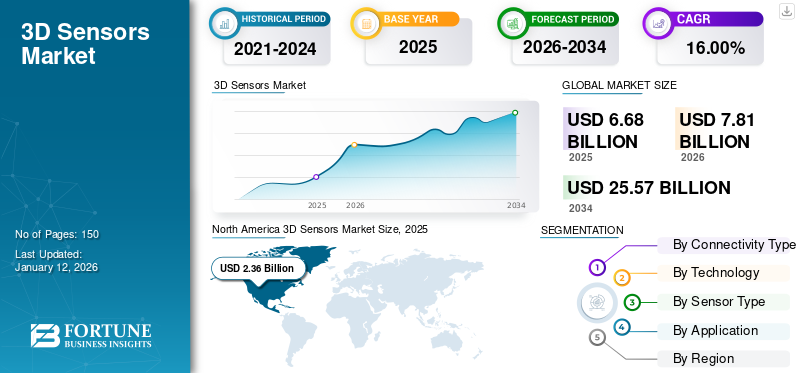

La taille du marché mondial des capteurs 3D était évaluée à 6,68 milliards USD en 2025. Le marché devrait passer de 7,81 milliards USD en 2026 à 25,57 milliards USD d’ici 2034, soit un TCAC de 16,00 % sur la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 35,30 % en 2025.

Le marché fait référence au secteur qui se concentre sur le développement, la fabrication et le déploiement de capteurs qui capturentImagerie 3Ddonnées sur les objets et les environnements. Ces capteurs utilisent des technologies telles que le temps de vol, la lumière structurée, la vision stéréoscopique, les ultrasons, la triangulation laser et autres pour mesurer la profondeur, la forme et le mouvement en temps réel.

Les principaux acteurs du marché comprennent Infineon Technologies, Microchip Technology Inc., Omnivision Technologies, Qualcomm Technologies, Inc., Texas Instruments Inc., Samsung, LMI Technologies Inc., ifm electronic GmbH, Keyence Corporation et Cognex Corporation. Ces entreprises se concentrent sur les partenariats stratégiques, l'innovation de produits, les fusions et les acquisitions pour renforcer leur présence sur le marché. La demande croissante de solutions d’imagerie avancées dans l’électronique grand public, l’adoption croissante des systèmes de sécurité automobile et les applications croissantes dans l’automatisation industrielle et les diagnostics de soins de santé sont les principaux moteurs du marché.

L’impact de la pandémie de COVID-19 sur le marché a entraîné des perturbations de la chaîne d’approvisionnement et des retards dans le développement des produits. Cependant, cela a également accru la demande de technologies sans contact. En outre, les tarifs réciproques ont augmenté les coûts de production et créé des problèmes de chaîne d’approvisionnement, affectant les prix et la disponibilité des composants des capteurs, ce qui a entravé la croissance du marché dans différentes régions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CAPTEURS 3D

L’adoption croissante des systèmes avancés d’aide à la conduite (ADAS) et des véhicules autonomes alimente la croissance du marché

L’adoption croissante deSystèmes avancés d'aide à la conduite (ADAS)et les véhicules autonomes constituent une tendance cruciale du marché, car les technologies ADAS reposent fortement sur une perception environnementale précise. Ces capteurs fournissent des données en temps réel sur l'environnement du véhicule, facilitant l'évitement des collisions, l'assistance au maintien de voie et le régulateur de vitesse adaptatif. Différents constructeurs automobiles donnent la priorité à la sécurité et à l'automatisation, ce qui rend les technologies de détection 3D de plus en plus essentielles dans l'intégration.

De plus, le développement et le déploiement de véhicules autonomes amplifient encore la demande de capteurs 3D haute résolution. Par exemple,

- Selon Next Move Strategy Consulting, le marché des véhicules autonomes était estimé à environ 17 000 unités en 2022. Le marché est susceptible de se développer considérablement, pour atteindre les 127 000 unités projetées d’ici 2030.

Les véhicules autonomes nécessitent une compréhension constante et détaillée de leur environnement pour prendre des décisions de navigation éclairées. Les investissements de l'industrie automobile dans l'innovation et l'évolutivité des technologies de capteurs accélèrent l'adoption de ces systèmes. Par conséquent, l’importance croissante des solutions de mobilité intelligentes devrait entraîner une croissance soutenue du marché.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’intégration croissante de la technologie de détection 3D dans l’électronique grand public stimule la croissance du marché

Les smartphones, tablettes et appareils portables modernes sont de plus en plus équipés de capacités de détection 3D pour la reconnaissance faciale, la réalité augmentée et les applications photographiques avancées. Cette tendance est motivée par la demande des consommateurs pour des expériences utilisateur améliorées et des fonctionnalités améliorées sur les appareils. Donc,électronique grand publicles fabricants investissent dans des solutions de détection 3D pour obtenir un avantage concurrentiel. Par exemple,

- Les experts du secteur affirment que le marché de l’électronique grand public a généré un chiffre d’affaires total de 987 milliards de dollars en 2022, soit une baisse de 4,4 % par rapport à l’année précédente.

De plus, le développement de composants de détection 3D compacts et rentables a accéléré leur adoption dans les appareils grand public. Les grandes entreprises technologiques collaborent avec les fabricants de capteurs pour intégrer de manière transparente les technologies 3D dans leurs produits. L’utilisation croissante de ces capteurs dans les consoles de jeux, les appareils domestiques intelligents et les systèmes de réalité virtuelle soutient davantage la croissance du marché. Par la suite, la demande croissante du secteur de l’électronique grand public devrait contribuer de manière significative à l’expansion de la part de marché mondiale des capteurs 3D.

Restrictions du marché

Les coûts élevés et la complexité technique entravent le marché

Le coût élevé du développement et de l’intégration technologiques est l’un des facteurs qui entravent la croissance du marché. Les composants de détection 3D avancés nécessitent des investissements importants, ce qui les rend moins accessibles aux fabricants soucieux de leur budget. Ce facteur de coût limite l'adoption, en particulier dans les régions en développement et les applications à petite échelle.

De plus, la complexité technique de la normalisation des capteurs et de l’adaptabilité environnementale entrave la croissance du marché. Ces capteurs peuvent rencontrer des limitations de performances dans des conditions de faible luminosité, de haute réflexion ou de température variable, affectant la précision et la fiabilité. De plus, les préoccupations concernant la confidentialité des données dans les applications biométriques et de surveillance pourraient conduire à des réglementations plus strictes, ralentissant encore davantage la croissance du marché des capteurs 3D.

Opportunités de marché

Les applications croissantes des technologies de réalité augmentée (AR) et de réalité virtuelle (VR) présentent d’importantes opportunités de marché

Les expériences AR et VR reposent largement sur une conscience spatiale précise et une cartographie environnementale en temps réel. Ces capteurs améliorent l'interaction de l'utilisateur en fournissant un suivi précis des mouvements, une reconnaissance des objets et une perception de la profondeur. Les secteurs du jeu, de la vente au détail, de la santé et de l’éducation adoptent des solutions AR/VR, augmentant ainsi la demande de capacités de détection 3D intégrées. Par exemple,

- Selon les experts du secteur, le marché combiné de la réalité augmentée (AR),réalité virtuelle (VR), et la réalité mixte (RM) devraient dépasser 250 milliards de dollars d'ici 2028. Cette projection reflète l'adoption croissante des technologies immersives dans divers secteurs industriels.

De plus, la prolifération de l’AR/VR dans les applications d’entreprise et grand public accélère l’innovation dans les technologies de détection 3D. Les entreprises investissent dans des capteurs compacts et performants qui peuvent être intégrés dans des casques, des smartphones et d'autres appareils portables pour améliorer la convivialité et les performances. Cette tendance crée des flux de revenus pour les fabricants de capteurs et favorise les partenariats au sein de l’écosystème technologique. En conséquence, la pertinence croissante de la RA et de la VR crée une forte demande de capteurs 3D dans les années à venir.

ANALYSE DE SEGMENTATION

Par type de connectivité

Le besoin de flexibilité entre diverses applications alimente la croissance du segment sans fil

En fonction du type de connectivité, le marché est divisé en sans fil et filaire.

Le segment sans fil détient le marché le plus élevé avec une part de 69,61 % en 2026. Ces capteurs devraient croître au TCAC le plus élevé en raison de leur flexibilité, de leur facilité d'installation et de la demande croissante pour diverses applications d'électronique grand public, de soins de santé et d'automatisation industrielle. L’adoption de capteurs sans fil dans les appareils compatibles IoT et les systèmes intelligents renforce encore leur pénétration du marché.

Les capteurs filaires devraient croître à un rythme plus lent que les capteurs sans fil, car ils nécessitent des connexions physiques, limitant leur déploiement dans des environnements mobiles et à espace limité. La préférence croissante pour des solutions sans fil plus polyvalentes réduit la demande d’options filaires dans diverses applications.

Par technologie

La demande de fonctionnalités supérieures stimule la croissance du segment du temps de vol (ToF)

Sur la base de la technologie, le marché est segmenté en temps de vol (ToF), lumière structurée, vision stéréoscopique, ultrasons, triangulation laser et autres.

Le segment du temps de vol (ToF) domine le marché avec une part de 56,40 % en 2026. Il devrait également croître au TCAC le plus élevé en raison de sa haute précision, de son temps de traitement rapide et de son utilisation croissante dans des applications telles que les smartphones, l'automobile et les technologies AR/VR. Les capteurs ToF deviennent plus rentables à mesure que la technologie évolue, contribuant ainsi à leur large adoption. Par exemple,

- En novembre 2024, TOPPAN Holdings Inc. a présenté son capteur de temps de vol (ToF) 3D de première génération pour la robotique en 2023, utilisant la technologie ToF hybride. Ce capteur permet des mesures à longue portée, une tolérance aux environnements extérieurs, une détection à grande vitesse et l'utilisation simultanée de plusieurs appareils.

Le segment de la lumière structurée détient la deuxième part la plus élevée en raison de son efficacité prouvée dans des applications telles que la numérisation 3D, la reconnaissance faciale et l'inspection industrielle. Bien que très pertinents, les capteurs de lumière structurée sont limités par des facteurs environnementaux tels que la lumière ambiante et la distance, ce qui limite leur croissance par rapport à la technologie ToF.

Par type de capteur

Besoin croissant dans de nombreuses applications pour alimenter la croissance du segment d’image

Par type de capteur, le marché est classé en image, position, acoustique, proximité, température et autres.

Les capteurs d'image 3D détiennent la part la plus élevée, contribuant à hauteur de 61,63 % à l'échelle mondiale en 2026, et devraient connaître le TCAC le plus élevé en raison de leur utilisation généralisée dans des applications telles que la reconnaissance faciale, l'AR/VR et les véhicules autonomes. Les progrès dans le traitement de l'image etapprentissage automatiqueaméliorent également les capacités des capteurs 3D basés sur l’image.

Les capteurs de position 3D occupent la deuxième place en termes de part de marché en raison de leur utilisation intensive dans des applications nécessitant un positionnement et un suivi de mouvement précis. Cependant, leur croissance est plus lente que celle des capteurs d’images en raison de leurs applications de niche.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption généralisée de produits dans le secteur de l'électronique grand public stimule la croissance du segment

Par application, le marché est divisé en électronique grand public, automobile, soins de santé, industrie, aérospatiale et défense, médias et divertissement, etc.

Le segment de l'électronique grand public domine le marché en raison de l'utilisation généralisée de ces capteurs dans les smartphones, tablettes, appareils portables et autres appareils, générant une demande massive d'expériences utilisateur améliorées. L’innovation continue dans les technologies AR/VR et biométriques soutient encore la domination de ce segment.

Le segment automobile devrait croître au TCAC le plus élevé dans les années à venir, à mesure que l'industrie adopte de plus en plus les technologies ADAS et de véhicules autonomes, qui s'appuient fortement sur la détection 3D pour la cartographie et la navigation de l'environnement. Le besoin de fonctionnalités de sécurité améliorées et le développement de véhicules autonomes contribuent à la croissance rapide du segment. Par exemple,

- En octobre 2024, Sonair a clôturé une ronde de financement dirigée par Skyfall Ventures pour faire progresser la robotique avec une nouvelle technologie de détection 3D, améliorant ainsi la sécurité et réduisant les coûts de 50 à 80 %. Le programme d'accès anticipé de la société inclut désormais les fabricants d'AMR, les constructeurs automobiles et les distributeurs mondiaux.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CAPTEURS 3D

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America 3D Sensors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 2,36 milliards de dollars au marché mondial en 2025, soit une part de 35,30 %, et devrait atteindre 2,77 milliards de dollars en 2026. L'Amérique du Nord domine le marché en raison de la présence d'entreprises technologiques de premier plan, de taux d'adoption élevés de technologies avancées et d'investissements importants dans la recherche et le développement. La région abrite des industries majeures telles que l’automobile, l’électronique grand public et la santé, ce qui stimule la demande de solutions de détection 3D. L'accent mis sur l'innovation et l'adoption précoce de nouvelles technologies renforce encore sa position de leader sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les États-Unis dominent le marché nord-américain en raison de leur infrastructure technologique avancée et de la forte présence d’acteurs clés de l’industrie. De plus, des investissements élevés dans la recherche et le développement et l’adoption rapide d’applications innovantes contribuent de manière significative à la position de leader sur le marché. Le marché américain devrait atteindre 1,62 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

La région Asie-Pacifique a capturé 23,40 % du marché mondial en 2025, générant 1,57 milliard de dollars de revenus, et devrait atteindre 1,85 milliard de dollars en 2026. Le marché de l'Asie-Pacifique devrait croître au TCAC le plus élevé en raison de l'expansion rapide des industries de l'électronique et de l'automobile, en particulier la Chine, le Japon, l'Inde et la Corée du Sud. L'importante base manufacturière de la région, associée à la demande croissante d'électronique grand public, d'appareils AR/VR et de systèmes de sécurité automobile, alimente la croissance du marché. Ses progrès technologiques continus et ses coûts de fabrication réduits contribuent également à son fort potentiel de croissance. Le marché japonais devrait atteindre 0,43 milliard USD d'ici 2026. Le marché chinois devrait atteindre 0,54 milliard USD d'ici 2026. Le marché indien devrait atteindre 0,35 milliard USD d'ici 2026. Par exemple,

- Selon les statistiques d'EY, l'Inde est susceptible d'enregistrer le taux de croissance du PIB réel le plus élevé de tous les pays, avec une moyenne projetée de 6,5 % de 2024 à 2029. Ce point de vue de croissance robuste met en évidence la position de l'Inde dans le paysage concurrentiel mondial au cours de la période de prévision.

Europe

En 2025, le marché européen s'élevait à 1,76 milliard de dollars, soit 26,30 % de la demande mondiale, et devrait atteindre 2,04 milliards de dollars en 2026. L'Europe détient une part remarquable en raison de ses secteurs automobiles et industriels robustes, qui s'appuient fortement sur les technologies de détection 3D pour des applications telles que l'ADAS, l'automatisation et le contrôle qualité. Des pays comme l'Allemagne et le Royaume-Uni sont des leaders en matière d'innovation automobile, stimulant la demande de solutions de capteurs. De plus, l'engagement de la région en faveur de la transformation numérique et de la fabrication intelligente renforce l'adoption de ces capteurs. Le marché britannique devrait atteindre 0,5 milliard de dollars d'ici 2026. Le marché allemand devrait atteindre 0,43 milliard de dollars d'ici 2026. Par exemple,

- Selon l’Union européenne, le nombre de voitures particulières électriques fonctionnant uniquement à batterie dans les pays de l’Union européenne a dépassé 4,4 millions en 2023. Ce chiffre représente une multiplication par environ 88 par rapport à 2013, et par 12 par rapport à 2018.

Moyen-Orient, Afrique et Amérique du Sud

En 2025, le Moyen-Orient et l'Afrique ont généré 0,4 milliard de dollars, contribuant à hauteur de 6,00 % aux revenus du marché mondial, et devraient atteindre 0,46 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient croître à un taux de croissance moyen en raison de l'adoption relativement plus lente des technologies avancées par rapport à l'Amérique du Nord et à l'Asie-Pacifique. Les régions sont confrontées à des défis économiques et infrastructurels qui peuvent entraver une croissance rapide du marché. Toutefois, l’augmentation des investissements dans le développement des technologies et des infrastructures devrait générer une croissance modérée dans les années à venir. Par exemple,

- En février 2025, Lumotive s'est associée à E-Photonics pour faire progresser les technologies de détection 3D et la fabrication LiDAR en Arabie Saoudite. L'annonce, faite lors du LEAP 2025 à Riyad, marque une étape majeure dans le développement de la technologie LiDAR dans la région.

l'Amérique latine

L’Amérique latine a enregistré un marché de 0,6 milliard de dollars en 2025, soit 9,00 % de la part de marché mondiale, et devrait atteindre 0,68 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les principaux acteurs du marché lancent de nouveaux produits pour améliorer leur position en répondant aux divers besoins des consommateurs et aux avancées technologiques, et en restant à l'avant-garde de la concurrence. Ils mettent l'accent sur l'amélioration du portefeuille et les collaborations stratégiques, les partenariats et les acquisitions pour renforcer les offres de produits. Ces lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en croissance rapide.

Liste des principales sociétés de capteurs 3D profilées

- Infineon TechnologiesAG (Allemagne)

- Technologie Microchip Inc.(NOUS.)

- Omnivision Technologies (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Texas Instruments Inc. (États-Unis)

- Samsung (Corée du Sud)

- LMI Technologies Inc.(Canada)

- ifm électronique GmbH(Allemagne)

- Keyence Corporation (Japon)

- Société Cognex(NOUS.)

- Zebra Technologies Corp. (États-Unis)

- VIAVI Solutions Inc. (États-Unis)

- Allegro MicroSystems, Inc. (États-Unis)

- Teledyne Imagerie Numérique Inc. (Canada)

- Automation Technology GmbH (Allemagne)

- SmartRay GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mars 2025, SK Keyfoundry a introduit une nouvelle technologie de capteur à effet Hall 3D. Cette technologie avancée permet de mesurer la vitesse et la direction en détectant les champs magnétiques 3D et est désormais disponible pour les fonderies clientes de l'entreprise.

- En mars 2025, Ouster, Inc. a présenté la surveillance de zone 3D sur capteur. Cette nouvelle fonctionnalité permet de détecter les objets environnants dans des zones spécifiques à l'utilisateur et de déclencher des alertes en temps réel. Il devrait élargir le marché potentiel d'Ouster, rationaliser le développement de la clientèle et améliorer la convivialité globale du produit.

- En septembre 2024, Structure a lancé Structure Sensor 3, sa plateforme de numérisation 3D de précision avancée. Le nouveau capteur offre une autonomie, des performances et une durabilité trois fois supérieures à celles de son prédécesseur, permettant ainsi des numérisations de meilleure qualité pour des applications 3D personnalisées.

- En mai 2024, Lattice Semiconductor a introduit une conception de fusion de capteurs 3D pour accélérer le développement d'applications autonomes. La conception améliore la perception et la prise de décision dans les domaines de l'automobile, de la robotique et des villes intelligentes.

- En mai 2024, Zebra Technologies Corporation a lancé les capteurs 3D à scanner industriel fixe série 3S et FS42. Ces innovations visent à améliorer l’efficacité opérationnelle dans l’industrie manufacturière en soutenant les progrès technologiques sécurisés en matière d’IA et d’automatisation industrielle.

COUVERTURE DU RAPPORT

Le rapport se concentre sur des aspects clés tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 16,00 % de 2026 à 2034 |

|

|

Segmentation |

Par type de connectivité

Par technologie

Par type de capteur

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre 25,57 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 6,68 milliards de dollars.

Le marché devrait croître à un TCAC de 16,00 % au cours de la période de prévision.

Le segment de l’électronique grand public domine le marché.

L’intégration croissante de la technologie de détection 3D dans l’électronique grand public stimule la croissance du marché.

Infineon Technologies, Microchip Technology Inc., Omnivision Technologies et Qualcomm Technologies, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés