Taille du marché, part et analyse de l’industrie des systèmes avancés d’aide à la conduite, par type de système (régulateur de vitesse adaptatif, détection d’angle mort, aide au stationnement, système d’avertissement de sortie de voie, freinage d’urgence autonome, avertissement de collision avant, surveillance de la pression des pneus, affichage tête haute, phares intelligents, avertissement de collision avant, système d’appel électronique), par type de composant (LiDAR, radar, caméra, capteurs), par type de véhicule (voiture particulière, véhicule utilitaire léger et véhicule utilitaire lourd

(Offre valable jusqu’au 15th Aug 2026)

Marché des systèmes avancés d’aide à la conduite

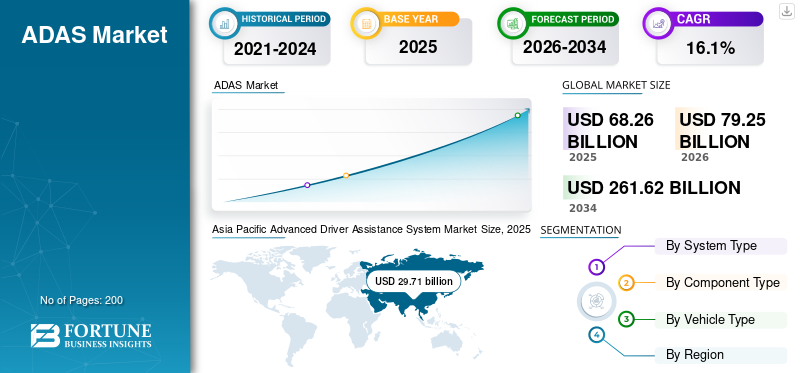

La taille du marché mondial des systèmes avancés d’aide à la conduite automobile était estimée à 68,26 milliards USD en 2025 et devrait atteindre 79,25 milliards USD en 2026 à 261,62 milliards USD d’ici 2034, avec un TCAC de 16,10 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des systèmes avancés d’aide à la conduite automobile avec une part de marché de 43,52 % en 2025.

Le marché des systèmes avancés d’aide à la conduite automobile aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 9 107,73 millions de dollars d’ici 2028. La croissance du secteur est tirée par les obligations réglementaires en matière de sécurité, le développement de véhicules autonomes, les progrès de la fusion de capteurs, la pénétration croissante des véhicules haut de gamme et la demande croissante des consommateurs pour des fonctionnalités de sécurité de conduite améliorées.

Le système avancé d'aide à la conduite couvre une large gamme de systèmes actifs et passifs conçus pour assister le conducteur en offrant sécurité, confort et efficacité pendant la conduite et améliore également la sécurité et la sûreté du conducteur, du passager et des piétons. ADAS comporte plusieurs composants essentiels tels que des capteurs, des caméras, radars, et des logiciels qui aident le système à fonctionner avec précision. Le freinage d'urgence autonome, l'aide au stationnement, le régulateur de vitesse adaptatif et le système d'avertissement de sortie de voie sont quelques-uns des nombreux systèmes inclus dans l'ADAS. L’intelligence artificielle (IA) a propulsé l’industrie automobile à un niveau supérieur. De plus, l’augmentation de l’urbanisation, l’expansion de l’industrialisation, l’amélioration du niveau de vie et l’augmentation du revenu disponible ont un impact positif sur la croissance de ce marché.

Le marché des systèmes avancés d’aide à la conduite passe d’une différenciation basée sur les fonctionnalités à une normalisation réglementaire sur les plateformes automobiles mondiales. Les exigences croissantes en matière de sécurité routière, la sensibilisation des consommateurs et la convergence technologique accélèrent l’intégration des fonctionnalités avancées des systèmes d’aide à la conduite dans les véhicules haut de gamme et grand public.

L’expansion de la taille du marché des systèmes avancés d’aide à la conduite est fortement liée aux cadres réglementaires exigeant des fonctionnalités telles que le freinage d’urgence autonome, l’avertissement de sortie de voie et les systèmes d’appel électronique. Les gouvernements d'Europe, d'Amérique du Nord et de la région Asie-Pacifique mettent en œuvre des réglementations de sécurité qui exigent des technologies d'aide à la conduite de base dans les nouveaux modèles de véhicules. Ce changement réglementaire élargit considérablement l’adoption au-delà des segments du luxe.

La part de marché des systèmes avancés d’aide à la conduite reste concentrée parmi les équipementiers automobiles de premier rang spécialisés dans la fusion de capteurs, les modules radar, les systèmes de caméras et les algorithmes logiciels. Cependant, les entreprises de semi-conducteurs et les développeurs d’intelligence artificielle influencent de plus en plus l’architecture des systèmes et la capacité d’intégration. Les partenariats entre les fabricants d’équipement d’origine et les fournisseurs de technologies remodèlent le positionnement concurrentiel. Les tendances du marché des systèmes avancés d’aide à la conduite indiquent des progrès rapides dans l’intégration LiDAR, les capteurs d’imagerie haute résolution et la reconnaissance d’objets basée sur l’intelligence artificielle. La redondance des capteurs et les systèmes de perception multimodaux deviennent essentiels pour améliorer la fiabilité et les performances dans divers environnements de conduite.

La croissance du marché des systèmes avancés d’aide à la conduite devrait rester forte tout au long de la période de prévision. L’expansion est tirée par l’augmentation de la production de véhicules de tourisme, l’intégration de l’électrification et les progrès vers une mobilité semi-autonome. Même si la sensibilité aux coûts influence l’adoption sur les marchés émergents, la normalisation de la sécurité et l’évolutivité technologique positionnent le secteur des systèmes avancés d’aide à la conduite comme un pilier central des stratégies de développement automobile de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES AVANCÉS D’AIDE À LA CONDUITE POUR L’AUTOMOBILE

- Taille du marché en 2025 : 68,26 milliards de dollars

- Taille du marché en 2026 : 79,25 milliards de dollars

- Taille du marché prévue pour 2034 : 261,62 milliards de dollars

- TCAC : 16,10 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des ADAS automobiles avec une part de 43,52 % en 2025.

- Le segment du freinage d’urgence autonome devrait représenter 13,59 % du marché en 2026.

- Le segment des capteurs radar devrait détenir la plus grande part de marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 29,71 milliards de dollars en 2025 et devrait atteindre 34,49 milliards de dollars en 2026.

Europe

L’Europe devrait détenir la deuxième plus grande part de marché au cours de la période de prévision, soutenue par des réglementations strictes en matière de sécurité des véhicules et l’adoption obligatoire des ADAS.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance substantielle, tirée par la présence de grands constructeurs automobiles et l’intégration croissante des technologies ADAS.

NOUS.

Croissance tirée par l’accent croissant que la réglementation porte sur les systèmes de sécurité des véhicules, notamment les systèmes d’avertissement de sortie de voie et de surveillance de la pression des pneus.

Japon

Contributeur important à la demande régionale en raison des progrès technologiques et de la pénétration croissante des véhicules électriques.

En savoir plus

Dynamique clé du marché

Tendances du marché des systèmes avancés d’aide à la conduite

L’amélioration de la conception des IHM automobiles en raison de la préférence croissante des consommateurs pour la conduite autonome est l’une des principales tendances du marché des systèmes avancés d’aide à la conduite (ADAS).

La croissance du marché des ADAS dépend en fin de compte d’une interaction fluide avec le conducteur. Les systèmes de vision améliorés, les capteurs, les progrès de la technologie des écrans tactiles et l'infrastructure de connectivité contribuent à garantir une interaction plus facile avec le conducteur et les passagers lorsque le véhicule est garé. Cependant, pour améliorer l’expérience de conduite, les progrès des systèmes automobiles à interface homme-machine (IHM) semblent être la tendance la plus prometteuse.

Systèmes permettant l'interaction du conducteur sans que celui-ci ait à retirer ses mains duvolantsont connus sous le nom de systèmes IHM sans contact. Les systèmes avancés de surveillance des conducteurs à commande vocale et utilisant des technologies de suivi oculaire font partie des systèmes IHM sans contact qui remplacent les interfaces tactiles. Par exemple, les puces de traitement numérique de la lumière (DLP) de Texas Instruments projettent des images à contraste élevé sur les dispositifs d'imagerie des affichages tête haute (HUD). Cela aide les conducteurs à rester concentrés sur la route. ADAS possède les capacités et les fonctionnalités nécessaires pour rationaliser le processus de conduite et réduire le nombre d'accidents grâce aux progrès rapides des capteurs, des technologies IHM, de la connectivité et de l'infrastructure. Toutefois, les concepteurs d’électronique automobile doivent trouver des solutions rentables pour une mise en œuvre plus efficace de la technologie ADAS.

L’avancement de la fusion de capteurs est une tendance déterminante du marché des systèmes avancés d’aide à la conduite. L'intégration du radar, de la caméra et du LiDAR améliore la redondance de la perception et la précision de la cartographie environnementale. Les architectures multicapteurs améliorent la fiabilité dans diverses conditions de conduite. Les systèmes de perception basés sur l’intelligence artificielle se développent. Les algorithmes d'apprentissage automatique traitent les données en temps réel pour détecter les piétons, les véhicules et les marquages routiers. Les mises à jour logicielles continues améliorent les performances du système au fil du temps.

La transition vers des véhicules définis par logiciel s’accélère. Les mises à jour en direct permettent d'améliorer les fonctionnalités sans remplacement de matériel. Ce modèle soutient les opportunités de revenus sur le cycle de vie pour les fabricants. La miniaturisation des capteurs contribue à la réduction des coûts. Les modules radar et caméra compacts permettent une intégration dans les véhicules de milieu de gamme. L'évolutivité prend en charge une pénétration plus large du marché.

Les systèmes de surveillance des conducteurs sont de plus en plus adoptés. Les caméras intérieures suivent les niveaux d’attention et de fatigue du conducteur, garantissant ainsi la conformité en matière de sécurité et l’alignement réglementaire. La normalisation des cadres de sécurité influence les stratégies d’approvisionnement. Les programmes mondiaux d’évaluation de la sécurité encouragent le déploiement uniforme des fonctionnalités.

Facteurs du marché

Des réglementations gouvernementales strictes et une demande croissante des consommateurs concernant la sécurité des passagers pour stimuler la croissance du marché

L’augmentation des accidents de la route entraîne des embouteillages et des décès accidentels. De nombreuses enquêtes et analyses réalisées par les services de la circulation de différents pays ont montré que la négligence et les erreurs des conducteurs étaient à l’origine de la plupart des accidents. Selon une étude des Nations Unies, environ 1,3 million de personnes meurent chaque année dans des accidents de la route dans le monde. De plus, les gouvernements investissent énormément d’argent dans l’adoption de technologies de sécurité avancées et dans le soutien à l’utilisation de véhicules automatisés. En outre, les constructeurs automobiles sont tenus de respecter la réglementation et d'obtenir des évaluations de sécurité de diverses organisations telles que le New Car Assessment Program (NCAP), l'Insurance Institute of Highway Safety (IIHS) et l'International Center for Automotive Technology (ICAT) pour accéder à l'autorisation des véhicules.

- Par exemple,Systèmes de surveillance de la pression des pneus (TPMS)ont été rendus obligatoires dans certains pays européens, aux États-Unis et en Corée du Sud à partir de 2019-2020. Dans le même temps, le Japon et la Chine sont en train de rendre obligatoire cette fonction ADAS.

- De plus, en 2021, le gouvernement chinois et le ministère chinois de l'Industrie et des Technologies de l'information (MIIT) ont présenté un projet de loi pour les véhicules autonomes et le développement de technologies. Grâce à cette législation, la Chine peut devenir le principal acteur sur le marché mondial.

Parallèlement au soutien du gouvernement, l’évolution des préférences des consommateurs contribue également à la croissance du marché. Par exemple, dans le système de freinage du véhicule, les freins à tambour étaient initialement prédominants. Cependant, les freins à disque ont fait leur apparition, pénétrant rapidement le marché et sont désormais devenus une nécessité fondamentale. La puissance de freinage supplémentaire fournie par les freins à disque a donné naissance aux systèmes de freinage antiblocage (ABS), qui sont à nouveau devenus la norme. Par conséquent, le soutien des gouvernements et l’adoption rapide par les consommateurs propulsent ce marché.

Demande croissante d’ADAS de la part des constructeurs automobiles pour stimuler la croissance du marché.

Le système avancé d’aide à la conduite évite les distractions et assiste le conducteur grâce à l’IA et à d’autres technologies avancées. L'adoption rapide de technologies avancées en matière d'algorithmes logiciels, de cartographie, de processeurs, de caméras et de capteurs a accru l'applicabilité des systèmes avancés d'aide à la conduite dans les véhicules. En raison de l'augmentation continue de la sûreté et de la sécurité des conducteurs et des passagers et pour réduire les décès sur la route, les constructeurs intègrent l'ADAS dans les voitures. Cela finit par augmenter la demande d’ADAS dans l’industrie automobile.

Par exemple, en 2016, au Salon automobile de Genève, Kia Motors a annoncé le développement d'une voiture à conduite partiellement autonome prévue pour 2020, et un véhicule entièrement automatisé devrait être fabriqué d'ici 2030. Certaines des technologies en cours de développement sont l'assistance à la conduite sur autoroute (HDA) et l'assistant d'embouteillage (TJA). Le HDA combine un régulateur de vitesse avancé (ACC) et un système de guidage sur voie (LGS). HDA maintient automatiquement une distance de sécurité avec les voitures qui vous précèdent et maintient le véhicule dans sa voie sur l'autoroute. De plus, il respecte les limitations de vitesse locales en utilisant les informations du système de navigation et aide également à dépasser les autres voitures en toute sécurité sur l'autoroute.

Au contraire, Traffic Jam Assist (TJA) est actuellement en cours de développement. Cette technologie aidera les conducteurs de véhicules dans les embouteillages en suivant le véhicule qui les précède. Ce système nécessite des capteurs qui maintiennent le véhicule dans sa voie et maintiennent une distance de sécurité par rapport à la voiture qui le précède, à l'instar du HDA. Une fois entièrement développé, TJA aidera les conducteurs à naviguer dans les embouteillages sur des routes souvent encombrées et à planifier leur voyage en conséquence. Par conséquent, le développement de nouvelles fonctionnalités ADAS et la demande ultérieure des constructeurs automobiles propulseront la croissance du marché.

Restrictions du marché

Des dysfonctionnements et des coûts initiaux élevés peuvent entraver la croissance du marché.

Malgré la forte demande de systèmes intelligents d'aide à la conduite dans le secteur automobile, les constructeurs modernisent l'entreprise en investissant massivement dans la technologie ADAS pour répondre aux besoins technologiques. Le système avancé d’aide à la conduite automobile se compose derégulateur de vitesse adaptatif, le freinage d'urgence automatisé et l'aide au stationnement, entre autres. Ces systèmes technologiques très avancés entraînent de nombreux défis et complications techniques. Tous ces systèmes fonctionnent à l’aide de radars, de capteurs, de caméras, de cartographie et d’autres logiciels. Tous les capteurs peuvent ne pas fonctionner correctement à tout moment. Par exemple, les capteurs peuvent confondre une voiture dans la voie suivante avec un véhicule venant en sens inverse et appliquer l'AEB pendant la conduite. Par conséquent, s’appuyer entièrement sur ces systèmes peut ajouter un risque calculé de dysfonctionnement et de pannes.

De plus, le dysfonctionnement des composants électroniques de l'ADAS peut entraîner l'affichage d'informations incorrectes. De plus, les risques élevés de menaces de cybersécurité et la complexité de gestion du système peuvent conduire à des accidents de véhicules. Tout dysfonctionnement ou erreur forcée dans l'ADAS peut être dangereux et mettre la vie des utilisateurs en danger.

C’est pourquoi les principaux acteurs ont investi massivement dans la R&D de systèmes d’aide à la conduite équipés de technologies avancées et d’IA. Ces caractéristiques premium des automobiles entraînent des coûts supplémentaires et conduisent finalement à une hausse du prix initial des véhicules, ce qui pourrait freiner la croissance de ce marché au cours de la période de prévision.

Le coût élevé du système reste un frein important sur le marché des systèmes avancés d’aide à la conduite. L'intégration multicapteurs, les processeurs avancés et le développement de logiciels augmentent les dépenses de production des véhicules. La sensibilité aux coûts sur les marchés émergents limite une pénétration rapide dans les segments d’entrée de gamme. Les problèmes de fiabilité du système et de responsabilité limitent également son adoption. Les limitations de performances en cas de conditions météorologiques défavorables ou de faible visibilité soulèvent des considérations réglementaires et juridiques. Les fabricants doivent investir massivement dans la validation et les tests pour garantir la conformité.

Les vulnérabilités en matière de cybersécurité représentent un défi émergent. Les architectures de véhicules connectés exposent les composants avancés des systèmes d’aide à la conduite à des risques potentiels d’intrusion. Garantir des protocoles de communication sécurisés augmente la complexité du développement. La complexité de l'intégration avec les plates-formes de véhicules existantes limite encore l'évolutivité. Les anciennes architectures d’unités de commande électroniques peuvent ne pas prendre en charge les exigences avancées de fusion de capteurs sans une refonte significative.

ANALYSE DE SEGMENTATION

Par analyse de type de système

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le système de freinage d’urgence autonome (AEB) détiendra la plus grande part de marché en raison de la demande croissante des voitures particulières et des véhicules utilitaires

En fonction du type de système, le marché des ADAS est segmenté en régulateur de vitesse adaptatif, aide au stationnement,Freinage d'urgence autonome (AEB), système d'avertissement de sortie de voie, avertissement de collision avant, système d'appel électronique et autres. Le freinage d'urgence autonome (AEB) détenait la plus grande part de marché de 13,59 % en 2026. Ce système est chargé de ralentir ou d'arrêter un véhicule avant l'impact pour éviter une collision en activant les freins de manière autonome. Le système d’avertissement de franchissement de ligne occupe la deuxième place sur le marché mondial. Ce système assiste le conducteur en maintenant la voiture dans sa voie sur la route.

Le segment du régulateur de vitesse adaptatif détient la troisième plus grande part de marché des systèmes avancés d’aide à la conduite. La forte pénétration et l’application de l’ADAS dans une large gamme de véhicules sont les facteurs décisifs de sa domination sur le marché mondial. Le système d'aide au stationnement détecte les objets entourant le véhicule et aide le conducteur à garer la voiture. Le large éventail de fonctionnalités et d’options proposées par les constructeurs OEM propulse la croissance du marché mondial au cours de la période projetée.

Analyse par type de composant

Le capteur radar détiendra la plus grande part de marché en raison de la sensibilisation croissante à la sécurité et du nombre croissant d'accidents

Par type de composant, le marché est segmenté en LiDAR, radar, caméra et capteur. Les capteurs radar sont utilisés dans de nombreux systèmes tels que les aides au freinage d'urgence et les systèmes de régulateur de vitesse adaptatif. Il devrait également s’agir de la composante qui connaîtra la croissance la plus rapide au cours de la période de prévision. En outre, le nombre croissant d’accidents et la sensibilisation croissante à la sécurité sont les principaux moteurs de la croissance du marché, ce qui a entraîné une demande accrue de capteurs radar aux États-Unis, en Chine et dans les principaux pays européens.

Le segment des capteurs devrait connaître une croissance significative sur ce marché. Les fonctions ADAS et du véhicule automatisé nécessitent des entrées de données continues du véhicule environnant fournies par les capteurs. Les capteurs détectent tout, du visible à l'invisible ou inaperçu. Un ensemble complet de capteurs intégrés dans différentes parties de la voiture aide l'ADAS à surveiller avec précision et à fonctionner rapidement. Les semi-conducteurs fournissent des circuits intégrés hautement sophistiqués qui intègrent des chaînes de signaux de capteurs pour conditionner et traiter les informations. Par exemple, les concepteurs de systèmes automobiles fabriquent des systèmes qui prédisent la réduction de la friction entre les pneus et la route en combinant les données des capteurs de pression des pneus, des capteurs d'accélération du véhicule, du contrôle électronique de stabilité et des systèmes de freinage antiblocage.

Analyse par type de véhicule

Le segment des voitures particulières va dominer en raison de la demande croissante de systèmes de sécurité avancés et d’électrification des véhicules

Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VHC). Le segment des voitures particulières détient la plus grande part de marché. L’urbanisation croissante, l’expansion de l’industrialisation et l’augmentation des revenus disponibles ont entraîné une augmentation des ventes et de la production de véhicules à travers le monde. De plus, les gouvernements dépensent beaucoup d’argent pour développer des technologies avancées dans le secteur automobile. L'augmentation de la demande devoitures particulièresavec des caractéristiques de sécurité, un confort et une efficacité améliorés pour stimuler la croissance du marché des systèmes avancés d’aide à la conduite.

ANALYSE RÉGIONALE

Asia Pacific Advanced Driver Assistance System Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 29,71 milliards de dollars en 2025 et de 34,49 milliards de dollars en 2026. L'Asie-Pacifique devrait détenir la plus grande part de marché en raison des ventes et de la production élevées de véhicules dans la région et d'une augmentation significative de l'adoption des véhicules électriques en Chine et au Japon. Les équipementiers automobiles prévoient d’augmenter leur volume de production et de réaliser des progrès technologiques rapides dans les installations de fabrication des pays émergents comme la Chine, l’Inde et d’autres. En outre, les législateurs souhaitent imposer les fonctionnalités ADAS dans les nouveaux véhicules. Par exemple, le ministre de l’Union indienne, Nitin Gadkari, a récemment annoncé que l’Inde prévoyait d’imposer un régulateur de vitesse adaptatif dans toutes les voitures, qui sera déployé en 2022 lors de la convention annuelle SIAM.

Europe

D’un autre côté, on estime que le marché européen détient la deuxième part du marché, en raison des réglementations gouvernementales strictes imposées pour réduire les émissions de carburant. Le gouvernement européen prend également des initiatives pour promouvoir les dispositifs de sécurité dans les véhicules. Par exemple, la nouvelle réglementation sur la sécurité des véhicules impose 15 fonctionnalités ADAS dans toutes les voitures construites et vendues à partir de 2022. Ce facteur propulsera à terme les ventes et le volume de véhicules équipés d'ADAS dans cette région.

Amérique du Nord

L’Amérique du Nord devrait également connaître une croissance substantielle du marché au cours de la période de prévision. La présence d’importants constructeurs automobiles et l’adoption rapide de systèmes avancés d’aide à la conduite dans les véhicules tirent parti de la croissance du marché dans cette région. Les législateurs américains déploient des efforts particuliers pour réglementer l'ADAS dans les normes de sécurité en rendant obligatoire le déploiement de fonctionnalités ADAS telles que le système de surveillance de la pression des pneus (TPMS) et le système d'avertissement de sortie de voie dans les nouveaux véhicules.

Reste du monde

Le reste du monde comprend les pays d’Afrique et du Moyen-Orient. Les ADAS connaîtront une croissance significative dans les pays du Moyen-Orient, à mesure que la conduite autonome et la technologie des voitures connectées sont en plein essor. Le développement est supérieur à celui des pays africains en raison du revenu disponible élevé des citoyens des pays du Moyen-Orient.

ACTEURS CLÉS DE L'INDUSTRIE

Le marché est très compétitif et fragmenté, avec la présence d'acteurs clés tels que Robert Bosch GmbH, Continental AG, ZF Friedrichshafen, Denso Corporation, Aptiv PLC, Valeo SA, Magna International Inc., Aisin Seiki Co. Ltd., Autoliv Inc., Gentex Corporation, Harman International, Hyundai Mobis, NXP Semiconductor, Mobileye N.V., Panasonic Corporation, Jayson Electronics et Renesas Electronics Corporation, entre autres. Ces acteurs du marché ont adopté le lancement et l’expansion de nouveaux produits pour gagner du terrain sur le marché.

Robert Bosch GmbH a dominé le marché plus tôt et devrait continuer à dominer le marché mondial des ADAS en termes de ventes élevées. Cela est dû à une large gamme de solutions d'assistance intelligentes développées essentiellement pour la circulation urbaine. De plus, les efforts continus de R&D dans la fabrication de composants conduisent à des progrès technologiques et constituent l’un des principaux facteurs responsables de la domination de cette entreprise. Cependant, DENSO CORPORATION et Continental AG ont conservé leurs positions concurrentielles, DENSO CORPORATION dominant principalement la région Asie-Pacifique. Cela devrait influencer positivement le marché au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- DENSO CORPORATION (Japon)

- API Aptiv(Irlande)

- Valéo SA (France)

- Magna International Inc. (Canada)

- Aisin Seiki Co. Ltd (Japon)

- Autoliv Inc. (Suède)

- GENTEX CORPORATION (États-Unis)

- Harman International (États-Unis)

- Hyundai Mobis (Corée du Sud)

- Semi-conducteur NXP(Pays-Bas)

- Mobileye (Israël)

- Société Panasonic(Japon)

- Renesas Electronics Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2021 – DENSO CORPORATION développe des produits avancés d’aide à la conduite pour les nouvelles Lexus LS et Toyota MiraiDENSO CORPORATION a développé Advanced Drive, une technologie ADAS, pour améliorer la détection et la sécurité des véhicules. Ce produit est présenté sur les nouvelles Lexus LS et Toyota Mirai.

- Juillet 2021 – Magna International Inc. va acquérir le major Veoneer Inc., spécialiste des technologies de sécurité.Magna International Inc. a conclu un accord de fusion définitif avec Veoneer Inc. et, dans le cadre de cet accord, la société envisage d'acquérir Veoneer Inc., un acteur majeur dans le domaine des technologies de sécurité automobile. Avec cette acquisition, Magna vise à renforcer et à élargir son portefeuille ADAS et sa position dans l'industrie.

- septembre 2021 –La coentreprise Continental et Horizon Robotics accélère la commercialisation de la technologie d'IA automobileContinental AG a signé un contrat de coentreprise (JV) avec Horizon Robotics, un acteur majeur du secteur EdgeIntelligence artificielle (IA)plateformes informatiques. Ce contrat JV propose des solutions logicielles et matérielles intégrées pour l'ADAS et la conduite automatisée.

- novembre 2021 -Hyundai Mobis a annoncé le premier système avancé d’aide à la conduite automobile urbaine au monde, le Mobis Parking System (MPS). Le MPS intègre l'assistance en marche arrière (RA), l'assistance en espace étroit (NSA) et l'assistance au stationnement intelligent à distance (RSPA). Cette technologie est conçue à l'aide de ses propres capteurs à ultrasons logiques logiciels, produits en série.

- Juin 2022 -Valeo et le groupe BMW se sont associés sur un accord concernant l'ADAS. Valeo fournira des capteurs ADAS, un contrôleur de domaine et des logiciels de manœuvre et de stationnement pour la prochaine plateforme EV de BMW.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects cruciaux tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (milliers d'unités) |

|

Segmentation |

Par type de système

|

|

Par type de composant

|

|

|

Par type de véhicule

|

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 68,26 milliards de dollars en 2025 et devrait atteindre 261,62 milliards de dollars d'ici 2034.

Avec une croissance de 16,1 % TCAC, le marché affichera une croissance constante au cours de la période de prévision.

Le segment des systèmes de freinage d’urgence autonome (AEB) devrait être le segment leader de ce marché au cours de la période de prévision.

La demande croissante de dispositifs de sécurité, d’un plus grand confort et d’un rendement énergétique élevé dans les véhicules sont les facteurs clés qui animent le marché.

Robert Bosch GmbH et Continental GT sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Des réglementations gouvernementales strictes et un soutien gouvernemental accru en matière de sécurité des véhicules devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés