Taille du marché du volant, part et analyse de l’industrie, par type de technologie (contrôle normal et intégré), par taille (petite, moyenne et grande), par type de véhicule (véhicule de tourisme et véhicule commercial) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

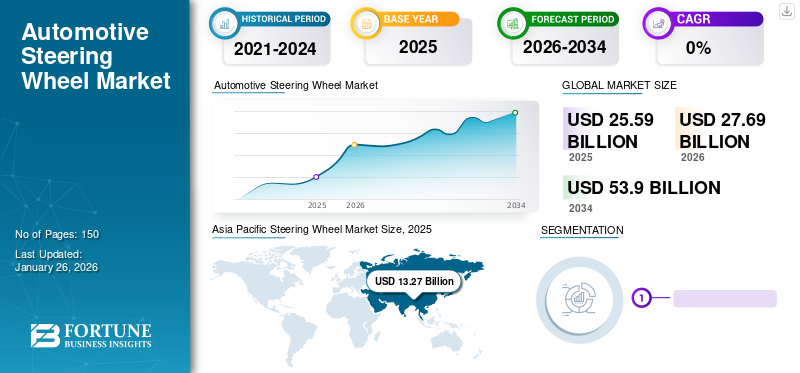

La taille du marché mondial du volant était évaluée à 25,59 milliards USD en 2025 et devrait passer de 27,69 milliards USD en 2026 à 53,90 milliards USD d’ici 2034, avec un TCAC de 8,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 51,84 % en 2024. Le marché des volants aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 8,0 milliards de dollars d’ici 2032.

Le « marché du volant » fait référence au segment de l’industrie automobile qui implique la conception, la fabrication et la distribution de volants utilisés dans les véhicules. Le volant est un élément essentiel de toute automobile, permettant au conducteur de contrôler la direction du véhicule. Le marché englobe une large gamme de produits, de technologies et de tendances visant à améliorer la conception, la fonctionnalité, la sécurité et le confort du volant. Les volants font de plus en plus partie des systèmes intégrés d’aide à la conduite, notamment l’assistance au maintien de voie, le régulateur de vitesse adaptatif et les fonctionnalités de conduite autonome. Les fabricants se concentrent sur des matériaux légers et des conceptions aérodynamiques pour améliorer le rendement énergétique et réduire les émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché du volant automobile

- Taille du marché en 2025 : 25,59 milliards de dollars

- Taille du marché en 2026 : 27,69 milliards de dollars

- Taille du marché prévue pour 2034 : 53,90 milliards de dollars

- TCAC : 8,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du volant avec une part de 51,84 % en 2025.

- Le pilotage par contrôle embarqué devrait dominer le marché avec une part de 70,33 % en 2026.

- Les véhicules de tourisme devraient dominer le marché avec une part de 74,44 % en 2026.

Amérique du Nord

L'Amérique du Nord représentait 20,67 % du chiffre d'affaires mondial en 2025 et devrait atteindre 5,71 milliards de dollars en 2026.

Europe

L’Europe a généré 5,04 milliards de dollars en 2025 et devrait atteindre 5,40 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 13,27 milliards de dollars en 2025 et devrait atteindre 14,40 milliards de dollars en 2026.

NOUS.

Le marché américain des volants devrait atteindre 4,72 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 1,70 milliard de dollars d'ici 2026.

En savoir plus

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du volant

La direction adaptative directe avancée et la technologie Steer By Wire établissent une tendance positive pour la croissance du marché

Les équipementiers du monde entier se concentrent sur les fonctionnalités avancées et le développement de technologies dans le produit pour améliorer la sécurité du conducteur, le confort et réduire le poids du véhicule. Les fabricants de systèmes de direction travaillent sur une conception avancée, telle que la direction adaptative directe, pour faciliter leur utilisation par les conducteurs. Par exemple, Nissan a développé une direction adaptative avancée directe qui donne une impression d’excellente propulsion sur diverses surfaces routières. De plus, la technologie est bénéfique sur les routes cahoteuses ou les revêtements routiers en mauvais état où le conducteur est obligé de serrer fermement le volant. Ainsi, le développement lié au système de direction technologiquement avancé et l’accent principal de l’entreprise sur celui-ci établiront une tendance positive pour la croissance du marché.

Facteurs de croissance du marché du volant

L’augmentation de la production et des ventes de véhicules crée une tendance positive pour la croissance du marché

Les volants automobiles sont obligatoires pour tous les types de véhicules. De plus, avec l’augmentation du nombre de modèles et de nouveaux types de véhicules entrant sur le marché, la demande pour ce produit devrait augmenter considérablement. En outre, l’expansion de la classe moyenne, l’augmentation des revenus disponibles et l’urbanisation croissante entraîneront une augmentation des ventes de tous les types de véhicules, ce qui contribuera à stimuler la croissance du marché du volant dans les années à venir.

Développement de technologies avancées et demande croissante de véhicules équipés de sécurité pour propulser la croissance du marché

En raison de l'augmentation des caractéristiques de confort et de sécurité, les fabricants de directions sont obligés de produire des directions avancées telles que la direction adaptative directe, la direction EPS, la direction par câble, etc. De plus, de nombreux gouvernements ont introduit des règles strictes en matière de pollution des véhicules et d’économie de carburant. Les autorités réglementaires ont adopté des exigences au niveau de la flotte, telles que la National Highway Traffic and Safety Administration (NHTSA) aux États-Unis, l'International Council on Clean Transportation (ICCT) en Europe et d'autres organisations. Ces réglementations ont obligé les constructeurs à dépenser davantage dans des technologies de direction économes en carburant, telles quedirection assistée électrique. Comparés aux systèmes de direction hydrauliques classiques, les systèmes de direction assistée électrique sont plus légers et plus simples.

FACTEURS DE RETENUE

La hausse du coût des matières premières devrait entraver la croissance du marché

Les principaux défis auxquels sont confrontés les fabricants sont des liens extrêmement complexes, des risques de renversement et des coûts gonflés. La connexion des fils dans le système est complexe et toute panne peut entraîner de graves conséquences. Attribué aux progrès technologiques, le prix du produit a considérablement augmenté et davantage de composants ont alourdi le véhicule.

Analyse de la segmentation du marché du volant

Analyse par type de technologie

La technologie de pilotage de contrôle intégrée domine le marché en raison des progrès technologiques

Sur la base de la technologie, le marché est divisé en direction normale et direction à commande intégrée.

Le segment de la direction à commande intégrée détient la plus grande part de 70,33 % en 2026 à l’échelle mondiale et devrait dominer au cours de la période de prévision en raison des progrès technologiques. Par exemple, les fabricants de systèmes de direction, tels qu'Autoliv Inc, ZF Friedrichshafen AG et Nexteer Automotive Corp, travaillent sur des systèmes de direction avancés tels que la direction par câble, la direction adaptative directe et la direction intuitive..

La direction normale ou conventionnelle connaîtra une faible croissance et une faible pénétration en 2023. Le segment de la direction normale représentait 32,2 % de part de marché en 2023. Le segment connaîtra une faible croissance au cours de la période de prévision en raison de l’adoption accrue de la direction à commande intégrée dans tous les véhicules.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de taille

Le segment des petites roues devrait détenir la plus grande part de marché en raison d'une adoption plus élevée dans les voitures particulières et les véhicules utilitaires légers

Le marché est segmenté en petites, moyennes et grandes en fonction de la taille.

Le petit segment devrait détenir 56,22 % de part de marché en 2026, le marché mondial en raison de divers facteurs, notamment la production et le développement rapides devoitures particulièreset les véhicules utilitaires légers dans les pays en développement et développés. En outre, le segment moyen devrait détenir la deuxième plus grande part du marché. Cette domination peut être attribuée à plusieurs paramètres, notamment l’augmentation de la production et des ventes de véhicules utilitaires légers et utilitaires lourds. En outre, les grands segments représentaient 15,5 % de part de marché en 2023. Le segment connaîtra une faible croissance au cours de la période de prévision en raison de l'adoption accrue par la plupart des constructeurs OEM de directions petites et compactes.

Analyse par type de véhicule

Le segment des véhicules de tourisme domine le marché en raison de l'augmentation de la production de voitures particulières

Le marché est divisé en véhicules de tourisme et véhicules utilitaires en fonction du type de véhicule.

Les véhicules de tourisme représentaient la plus grande part de 74,44 % au niveau mondial en 2026 et devraient dominer au cours de la période de prévision. En raison de l'augmentation du revenu disponible individuel, l'augmentation des ventes et de la production de voitures particulières dans les pays en développement stimulera la croissance de ce segment. Le segment des véhicules utilitaires devrait également connaître une croissance lucrative au cours de la période de prévision. Cela est dû au cycle de remplacement précoce des véhicules lourds et à la production et aux ventes élevées de véhicules utilitaires légers et MHCV.

APERÇU RÉGIONAL

Asia Pacific Steering Wheel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 13,27 milliards de dollars en 2025, soit 51,84 % de l'industrie mondiale, et devrait atteindre 14,4 milliards de dollars en 2026. La région devrait dominer le marché mondial car il s'agit d'un pôle automobile, qui connaît une production de véhicules croissante chaque année. Cette croissance est attribuée à la préférence croissante pour la mobilité personnelle dans la période post-COVID, qui stimulera les automobiles et les composants tels que les volants. L'adoption croissante d'initiatives gouvernementales vitales, le recours àvéhicule électriques et les véhicules autonomes devraient favoriser le développement du marché dans la région au cours de la période de prévision. Le marché japonais devrait atteindre 1,7 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 7,93 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,45 milliard de dollars d'ici 2026.

Europe

En 2025, l'Europe a généré 5,04 milliards de dollars, contribuant à hauteur de 19,68 % aux revenus du marché mondial, et devrait atteindre 5,4 milliards de dollars en 2026. L'Europe occupe la deuxième position sur le marché en raison des acteurs clés de cette région. L'acceptation par les consommateurs et la mobilité partagée des voitures électriques et autonomes ont le potentiel de stimuler l'expansion du marché dans la région. Le marché britannique devrait atteindre 0,82 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,03 milliard de dollars d'ici 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 5,29 milliards de dollars en 2025, soit une part de 20,67 %, et devrait atteindre 5,71 milliards de dollars en 2026. Au cours de la période projetée, le marché en Amérique du Nord devrait croître rapidement. Le marché régional devrait croître en raison du renforcement des réglementations gouvernementales concernant les émissions des véhicules, du taux d'adoption rapide des nouvelles technologies et des investissements importants dans l'innovation des produits. Le marché américain devrait atteindre 4,72 milliards de dollars d’ici 2026.

Le reste du monde représentait 2 milliards de dollars en 2025, soit 7,82 % de la part de marché mondiale, et devrait atteindre 2,19 milliards de dollars en 2026. La part de marché du reste du monde ajoute très peu à ce marché par rapport aux autres régions. Cela est dû au manque de constructeurs automobiles et de fournisseurs de systèmes de direction, à la faible adoption de la technologie et au manque de tous types de véhicules. Cependant, il devrait croître à un TCAC de 10,7 % à l’avenir.

Liste des entreprises clés sur le marché du volant

Un portefeuille solide et un système de direction avancé ont propulsé Autoliv Inc,ZF Friedrichshafen AG, et Toyoda Gosei Co. Ltd.pour diriger le marché

Le marché est consolidé grâce à son solide portefeuille de produits et à son réseau de distribution remarquable composé de grandes entreprises dans les pays développés et en développement.

Les principaux acteurs se concentrent sur la fourniture de volants automobiles technologiquement avancés. Par exemple, Autoliv Inc a développé un pilotage intuitif. Cette innovation basée sur l'IHM utilise la technologie tactile et les commandes gestuelles aériennes pour garder le conducteur en contrôle total, offrant ainsi une transition transparente entre la conduite manuelle et automatisée.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Autoliv Inc(Suède )

- ZF Friedrichshafen SA(Allemagne)

- JTEKT Corporation (Japon)

- Toyoda Gosei Co. Ltd (Japon)

- Ningbo Joyson Electronics Co. Ltd.(Chine)

- Nexteer Corporation (États-Unis)

- Hyundai Mobis Co. Ltd (Corée du Sud)

- GKN Automotive (Royaume-Uni)

- Nihon Plast Co. Ltd (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2023,Autoliv, Inc..a présenté plusieurs nouvelles solutions de sécurité au Salon de l'industrie automobile de Shanghai 2023. Les nouvelles solutions de sécurité comprennent un cockpit intégré, un siège zéro gravité et le volant Star. Les nouveaux produits sont conçus pour offrir sécurité, confort et une expérience de conduite améliorée.

- En septembre 2023,Autoliv a signé un accord avec Great Wall Motor (« GWM ») pour répondre aux opportunités et aux défis d'un paysage automobile mondial en évolution rapide. Grâce à cette nouvelle collaboration, Autoliv renforce encore sa position auprès des équipementiers chinois. La coopération stratégique vise à stimuler l’innovation grâce à une collaboration autour de technologies avancées en mettant l’accent sur la qualité.

- Juillet 2021-Autoliv, Inc., leader mondial des systèmes de sécurité automobile, a ouvert un nouveau laboratoire de son et de vibration au centre technique d'Ogden (OTC), spécialement conçu pour le développement d'équipements de retenue de sécurité automobile (airbags, ceintures de sécurité, volants).

- Janvier 2021-Le nouveau « Rogue » de Nissan Motor Co., Ltd. lancé sur le marché nord-américain comprend la direction assistée électrique (EPS) avec le MCU interne de deuxième génération de JTEKT Corporation.

- juillet 2021- Toyoda Gosei Co., Ltd. a développé une nouvelle structure pour l'airbag côté conducteur qui peut mieux protéger l'occupant. Cet airbag se retrouve sur la nouvelle Honda Civic, sortie en juin 2021 en Amérique du Nord.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des volants automobiles fournit une analyse détaillée de l’industrie et se concentre sur les aspects cruciaux tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des principales tendances du marché et met en évidence les développements essentiels du secteur. En outre, le rapport englobe plusieurs facteurs contribuant au taux de croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,70 % sur 2026 à 2034 |

|

Unité |

Valeur ( milliards de dollars) |

|

Segmentation |

Par type de technologie

|

|

Par taille

|

|

|

Par type de véhicule

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 25,59 milliards de dollars en 2025 et devrait atteindre 53,90 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 13,27 milliards de dollars.

Le marché devrait croître à un TCAC de 8,70 % et afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment du contrôle embarqué est le segment leader de ce marché.

L’augmentation de la production de véhicules, l’accent mis sur les technologies de pointe et la demande de véhicules équipés de sécurité sont les facteurs moteurs du marché.

ZF Friedrichshafen AG et JTEKT détiennent la part maximale du marché.

L’Asie-Pacifique dominait la part de marché en 2025.

L’adoption croissante de la mobilité électrique, associée à des initiatives gouvernementales favorables à l’utilisation de matériaux légers, devrait stimuler l’activité.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés