Taille du marché du régulateur de vitesse adaptatif automobile, part et analyse de l’industrie, par type de composant (LiDAR, RADAR et caméra), par type de véhicule (voitures particulières et véhicules utilitaires) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

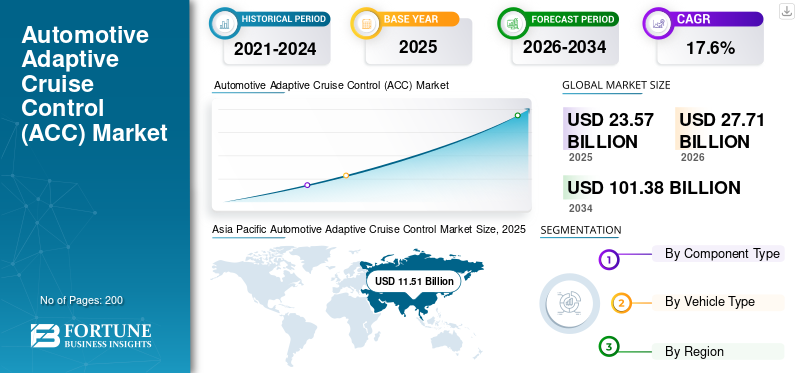

La taille du marché mondial du régulateur de vitesse adaptatif automobile s’élève à 23,57 milliards de dollars en 2025 et devrait passer de 27,71 milliards de dollars en 2026 à 101,38 milliards de dollars d’ici 2034, avec un TCAC de 17,60 % sur la période de prévision. L’Asie-Pacifique a dominé le marché du régulateur de vitesse adaptatif automobile avec une part de marché de 48,86 % en 2025.

Le régulateur de vitesse adaptatif est une fonction de sécurité qui aide le régulateur de vitesse du véhicule à ajuster la vitesse du véhicule aux conditions de circulation environnantes. Il ne nécessite pas l'assistance des véhicules environnants et n'utilise pas d'infrastructure routière ni de satellites pour détecter les conditions de circulation autour du véhicule. Au lieu de cela, il utilise LiDAR, RADAR outechnologie laserpour détecter la distance entre deux véhicules et ajuster la vitesse en conséquence. Un système LiDAR/RADAR situé à l’avant du véhicule enregistre en permanence la circulation autour du véhicule. Si un véhicule lent est détecté avant la voiture, le système applique automatiquement les freins pour maintenir la distance de suivi. Si le radar ne détecte aucun obstacle ou véhicule à portée du système de régulateur de vitesse adaptatif, le véhicule accélère automatiquement jusqu'à la vitesse du régulateur de vitesse. Il assiste donc automatiquement le véhicule dans l'accélération et le freinage en fonction des conditions de circulation environnantes, sans aucune intervention du conducteur. Associé à un système anticollision, il avertit le conducteur lorsque le véhicule s'approche d'un obstacle et commence à ralentir.

La forte croissance économique dans de nombreux pays a entraîné une augmentation du revenu disponible et du pouvoir d’achat des consommateurs, ce qui a contribué de manière significative à l’augmentation des ventes de voitures. L’augmentation des investissements dans le développement de l’industrie automobile en Chine, aux États-Unis, en Allemagne, en Inde et en Corée du Sud a contribué à l’expansion de la part de marché du régulateur de vitesse adaptatif automobile. Par exemple, en avril 2019, le gouvernement indien a lancé le programme Fame-II visant à réduire la consommation de carburant conventionnel et la pollution et à créer des batteries et des batteries.Véhicule électrique (VE)capacité de fabrication à l’échelle mondiale. Le gouvernement indien a investi 1,2 milliard de dollars dans ce programme, et environ 85 % du financement a été alloué aux incitations à l’achat de véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du régulateur de vitesse adaptatif automobile

L’adoption accrue de systèmes de régulateur de vitesse adaptatifs dans les véhicules autonomes/autonomes est une tendance clé du marché

Les véhicules autonomes ou autonomes relèvent des 4ème et 5ème niveaux d'automatisation. Ces véhicules s'appuient sur des capteurs, des radars, des caméras, des algorithmes logiciels et d'autres systèmes de conduite avancés. Le système ACC est l’un des dispositifs essentiels des véhicules autonomes et les aide à fonctionner efficacement. L’adoption de l’ACC envoitures autonomesest l'une des dernières tendances de l'industrie automobile. Il s'agit d'un système intelligent qui ajuste automatiquement la vitesse pour maintenir une distance de sécurité par rapport aux autres véhicules dans la même voie. Ce système comprend une stratégie de contrôle longitudinal, une stratégie de contrôle latéral et une unité de décision intégrée qui contrôle la vitesse, maintient la voie fixe et applique des freins sévères pour éviter les collisions, ce qui en fait un élément essentiel des véhicules autonomes. L'industrie automobile s'oriente vers les véhicules autonomes en raison des progrès technologiques en matière de systèmes de sécurité. La demande croissante d’un plus grand confort, d’une efficacité élevée et d’une amélioration des fonctions de sécurité stimule l’adoption de véhicules autonomes ou autonomes à travers le monde. De plus, les taux d’accidents de la route augmentent de jour en jour. L’adoption de véhicules autonomes équipés de tels systèmes réduira considérablement la fréquence et la gravité des accidents de la route, stimulant ainsi la demande pour ces systèmes.

FACTEURS DÉTERMINANTS

Des réglementations de sécurité strictes pour stimuler la croissance du marché au cours de la période de prévision

De nombreux gouvernements ont développé des stratégies innovantes pour freiner le nombre croissant d’accidents de la route dans le monde. Les gouvernements du monde entier imposent des normes strictes aux constructeurs automobiles pour améliorer la sécurité des véhicules. Diverses associations de transport et syndicats ont publié des règles de sécurité pour l'installation de systèmes ACC dans les véhicules. Les grands constructeurs investissent massivement dans la recherche et le développement pour produire un RADAR longue portée combiné à un régulateur de vitesse adaptatif, qui ajuste la vitesse du véhicule aux conditions de circulation environnantes.

Inclinaison croissante des consommateurs vers la technologie de régulateur de vitesse adaptatif pour faciliter l’expansion du marché

La demande croissante des consommateurs pour des systèmes avancés d’évitement des collisions est l’un des principaux facteurs contribuant à la croissance positive du marché. Une augmentation des accidents de la route devrait stimuler la demande de systèmes ACC au cours de la période de prévision. Les progrès du régulateur de vitesse adaptatif ont également augmenté la demande du marché. L’augmentation du revenu disponible et l’évolution des préférences pour l’achat de véhicules équipés de ces systèmes devraient stimuler le marché. De plus, la haussevoiture de tourismeles ventes sont un autre facteur qui stimule la croissance du marché du régulateur de vitesse adaptatif automobile au cours de la période de prévision.

FACTEURS DE RETENUE

Les mauvaises conditions météorologiques pourraient entraver la croissance de l’industrie

Les régions soumises à des conditions météorologiques extrêmes telles que le brouillard, les chutes de neige et la pluie devraient entraver la croissance du marché au cours de la période de prévision. Le régulateur de vitesse adaptatif est moins efficace dans les régions aux climats extrêmes. L'installation de ces systèmes et la programmation du système radar pour différentes régions et conditions météorologiques extrêmes augmentent le coût du système. Chaque fabricant produit des capteurs haut de gamme très compétitifs par rapport à leurs concurrents, ce qui rend difficile pour les propriétaires de voitures de comprendre leur fonction exacte.

ANALYSE DE SEGMENTATION

Analyse par type de composant

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment RADAR dominera grâce à un fonctionnement précis par rapport aux caméras et aux capteurs LiDAR

En fonction de la portée, le marché du régulateur de vitesse adaptatif automobile est segmenté en LiDAR, RADAR et caméra. Le LiDAR devrait être le segment dominant au cours de la période de prévision. L'inclination croissante de l'industrie automobile vers des véhicules autonomes hautement sûrs et efficaces alimente la demande pour la technologie LiDAR. LiDAR est une technologie qui détecte la distance entre le véhicule et l'obstacle à l'aide d'une technologie laser et envoie des signaux au système de régulateur de vitesse adaptatif pour réduire la vitesse du véhicule. L’adoption croissante de ce système dans les voitures particulières aide ce segment à maintenir sa domination. L’adoption croissante de cette technologie dans les véhicules commerciaux devrait contribuer à maintenir sa croissance régulière au cours de la période de prévision.

Le segment RADAR représentera 29,85 % de part de marché en 2026. Le segment RADAR devrait être le segment du marché à la croissance la plus rapide au cours de la période de prévision. La demande croissante en matière de sécurité des occupants des véhicules alimente la demande pour ces systèmes. Divers gouvernements ont imposé des réglementations strictes aux constructeurs automobiles pour qu'ils équipent la technologie RADAR afin d'améliorer la sécurité des véhicules. Les RADAR automobiles sont de trois types : les RADAR à longue, moyenne et courte portée. Les radars à moyenne et courte portée sont principalement utilisés dansdétection des angles mortscandidatures. Les RADAR peuvent détecter les obstacles à l'arrière du véhicule. En outre, les RADAR à longue portée sont utilisés dans les applications de régulateur de vitesse adaptatif et de freinage d’urgence autonome. Leur fonction première est de détecter la distance entre le véhicule et l'obstacle situé à l'avant. Les radars à longue portée envoient le signal au système de régulateur de vitesse adaptatif et aident à modifier la vitesse du véhicule.

Analyse par type de véhicule

Le segment des voitures particulières en tête grâce à l'augmentation de la production de véhicules

Par type de véhicule, le marché du régulateur de vitesse adaptatif automobile est fragmenté entre les voitures particulières et les véhicules utilitaires. Le segment des voitures particulières devrait dominer le marché au cours de la période de prévision. Les réglementations gouvernementales strictes visant à équiper les véhicules de systèmes d’aide à la conduite améliorant la sécurité des véhicules alimentent la croissance du secteur des voitures particulières. L’augmentation de la production mondiale de véhicules est également l’un des facteurs clés du maintien de la domination du secteur des voitures particulières. Grâce à des investissements importants en R&D et aux développements technologiques continus des constructeurs automobiles, les systèmes de régulateur de vitesse adaptatif deviennent plus rentables et plus faciles à utiliser sur tous les modèles de véhicules. Une croissance significative est attendue dans levéhicule utilitairesecteur au cours de la période de prévision. Le secteur en plein essor du commerce électronique et de la logistique a accru la demande de véhicules utilitaires équipés de systèmes ACC. Conduire pendant de longues heures peut être fatiguant pour les conducteurs de véhicules utilitaires. Le système ACC est chargé de maintenir une distance de sécurité avec le véhicule qui précède et contribue à prévenir la fatigue du conducteur en lui permettant de se concentrer sur d'autres aspects de la conduite.

ANALYSE RÉGIONALE

Asia Pacific Automotive Adaptive Cruise Control Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 11,51 milliards USD en 2025 et devrait atteindre 13,54 milliards USD d’ici 2034, avec un TCAC de 19,5 % sur la période de prévision. La région devrait dominer le marché au cours de la période de prévision.

La région Asie-Pacifique devrait détenir la plus grande part de marché dans l’industrie des régulateurs de vitesse adaptatifs automobiles. La disponibilité de matières premières à faible coût et la production en série de technologies de régulateur de vitesse adaptatif stimulent la croissance du marché. La région a réalisé des progrès significatifs dans la technologie automobile, notamment en matière de capteurs, de radars et d’intelligence artificielle. Les constructeurs automobiles et les entreprises technologiques travaillent ensemble pour développer des systèmes de régulateur de vitesse adaptatifs améliorés. Par exemple, en 2020, BlackBerry Ltd. s'est associé à StradVision, l'un des principaux fournisseurs de technologies de reconnaissance de caméra basées sur l'IA. Dans le cadre de ce partenariat, StrandVision utilisera la plateforme de développement logiciel QNX dans plusieurssystèmes avancés d’aide à la conduite (ADAS)et des véhicules autonomes (AV) de divers constructeurs automobiles coréens. La forte demande de capteurs ACC en Amérique du Nord et en Europe a conduit à des ventes élevées dans la région Asie-Pacifique. L'augmentation du revenu disponible des consommateurs a modifié les préférences d'achat de véhicules, passant des modèles d'entrée de gamme aux modèles de milieu de gamme.

Europe

La région européenne devrait afficher une croissance régulière du marché grâce à des initiatives de soutien telles que EuroNCAP, qui facilite l'intégration facile des dispositifs de sécurité dans les véhicules. La majeure partie de l'industrie automobile allemande investit près d'un tiers de son chiffre d'affaires dans la recherche et le développement de dispositifs de sécurité. Grâce à son infrastructure avancée, l’Allemagne devrait détenir la plus grande part de marché de la région au cours de la période de prévision. En outre, les principaux acteurs régionaux et la sensibilisation croissante des consommateurs à la sécurité des véhicules devraient stimuler la croissance du marché.

Amérique du Nord

L’Amérique du Nord devrait également connaître une croissance significative du marché au cours de la période de prévision. Les agences gouvernementales telles que la National Highway Traffic Safety Administration (NHTSA) encouragent l'utilisation de l'ADAS dans les véhicules afin de freiner l'augmentation des accidents de la route aux États-Unis. La région abrite des entreprises technologiquement avancées travaillant sur des algorithmes d'IA pour la technologie ADAS et les systèmes ACC.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les partenariats, les acquisitions et la création de radars avancés pour obtenir un avantage concurrentiel

Certaines entreprises de premier plan dominent le marché mondial en raison de leurs décisions stratégiques critiques, de leur solide portefeuille de produits et de leur domination des parts de marché. Il s'agit notamment d'un groupe de 4 à 5 entreprises clés avec une présence géographique plus étendue et une R&D persistante, ce qui se traduit par des approbations réglementaires sécurisées. Par exemple, en janvier 2023, Nxp Semiconductors a publié une version avancéeRADAR automobilepuce unique avec conduite autonome et capacités ADAS avancées. Un RADAR monopuce comprend un frontal HF hautement intégré et un processeur radar multicœur. Le déploiement de fonctionnalités aussi avancées peut donner aux entreprises un avantage concurrentiel sur leurs concurrents.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Mando Corporation (Corée du Sud)

- Denso (Japon)

- Valéo (France)

- Luminar Technologies, Inc (États-Unis)

- Velodyne Lidar, Inc.(NOUS.)

- Magna International (Canada)

- Autoliv, Inc. (Suède)

- Semi-conducteurs Nxp(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023: Le développeur entièrement autonome et autonome Plus a sélectionné Luminar comme fournisseur LiDAR longue portée pour prendre en charge son système de conduite assistée pour véhicules utilitaires PlusDrive.

- Mai 2023 :Le tout premier véhicule électrique de Subaru, à savoir le Solterra 2023. La société propose un régulateur de vitesse dynamique à radar, qui réduit le niveau de stress du conducteur en l'aidant à la direction, au freinage et à la commande des gaz dans les conditions de circulation quotidiennes et lors des déplacements sur de longues distances.

- Février 2023 : Mercedes-Benz a annoncé qu'elle équiperait sa large gamme de véhicules du Luminar LiDAR d'ici le second semestre 2023. Le capteur laser contribuera à alimenter le système d'aide à la conduite de nouvelle génération du constructeur automobile allemand, permettant une conduite mains libres et sans conducteur sur certaines autoroutes.

- Mai 2021 :Bosch s'est associé à WeRide pour développer des solutions de conduite intelligente Bosch en Chine et le logiciel WeRide pour offrir un ensemble de conduite automatisée plus complet aux clients OEM chinois potentiels. Cela aiderait le régulateur de vitesse adaptatif à fonctionner avec précision.

- mai 2021: ZF s'est associé à Toyota Motor Corporation pour développer des systèmes avancés d'aide à la conduite (ADAS) destinés à être utilisés sur plusieurs plates-formes de véhicules. Avec son radar à moyenne portée Gen21, ZF propose un puissant radar frontal de 77 GHz qui répond à la note de sécurité 5 étoiles d'Euro NCAP à partir de 2022 et permet des capacités de conduite autonome de classe L2/L2+. Ce radar permet de détecter les systèmes d'assistance aux piétons tels que le freinage automatique d'urgence (AEB) et étend la portée de détection de systèmes tels que le régulateur de vitesse adaptatif à grande vitesse.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules et les types de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,6 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (milliers d'unités) |

|

Segmentation |

Par type de composant

|

|

Par type de véhicule

|

|

|

Par géographie

|

Questions fréquentes

Une étude de Fortune Business Insights montre que la taille du marché était de 23,57 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 17,6 % au cours de la période de prévision (2026-2034).

Le segment des voitures particulières devrait être le segment leader du marché mondial au cours de la période de prévision.

Bosch GmbH, Continental AG et ZF Friedrichshafen AG sont les principaux acteurs du marché mondial.

La région Asie-Pacifique devrait détenir la plus grande part du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés