Taille du marché, part et analyse de l’industrie du système de détection d’angle mort automobile, par type de composant (ultrasons, RADAR et caméra), par type de véhicule (voitures particulières et véhicules utilitaires) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

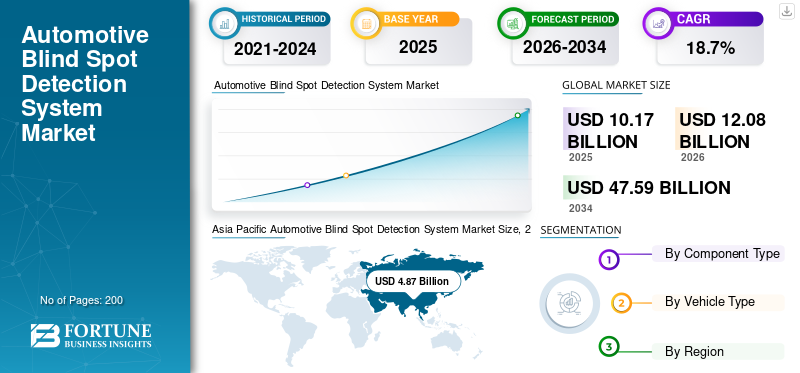

La taille du marché mondial des systèmes de détection d’angle mort automobile était estimée à 10,17 milliards USD en 2025 et devrait atteindre 12,08 milliards USD en 2026 à 47,59 milliards USD d’ici 2034, avec un TCAC de 18,70 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des systèmes de détection d’angle mort automobile avec une part de marché de 47,84 % en 2025.

La détection des angles morts (BSD) est une fonction de sécurité basée sur des capteurs qui détecte les obstacles et les piétons autour des véhicules. Un angle mort est causé par des passagers assis à l’intérieur du véhicule, des montants de fenêtre et des rétroviseurs et des appuis-tête incorrects. Un système de détection des angles morts avertit le conducteur de tout obstacle qui ne se trouve pas dans la zone de vision. L'avertissement généré prend diverses formes, comme une vibration de la direction, un petit son pulsé à l'intérieur de la cabine du conducteur et un clignotement lumineux sur l'écran d'infodivertissement ou sur le combiné d'instruments. Ce système fournit également au conducteur une alerte de trafic transversal et aide à éviter les collisions.

[TbCEpy70 Mo]

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des systèmes de détection des angles morts automobiles

Taille du marché :

- Valeur 2025 :10,17 milliards USD

- Valeur 2026 :12,08 milliards USD

- Valeur 2034 :47,59 milliards USD, avec un TCAC de 18,7 % (2026-2034).

Part de marché :

- L'Asie-Pacifique a dominé le marché en 2025, représentant environ 47,84 % du chiffre d'affaires mondial.

- L'Europe détenait la deuxième plus grande part et devrait connaître une croissance à un TCAC de 19,9 % jusqu'en 2030.

- L’Amérique du Nord devrait également afficher une croissance robuste, tirée par l’adoption des ADAS et des mandats réglementaires.

Tendances de l'industrie :

- L'adoption de technologies de véhicules connectés, notamment V2V, V2I, la connectivité cloud, la perception conjointe, l'apprentissage automatique et l'analyse de données, améliore la précision et les performances du BSD.

- L'innovation technologique des capteurs dans les systèmes de radar, de caméra et à ultrasons améliore la fiabilité de la détection des angles morts dans diverses conditions de conduite et météorologiques.

Facteurs déterminants :

- Demande croissante des consommateurs pour une sécurité avancée des véhicules, les conducteurs s'attendant à des fonctionnalités actives de prévention des collisions

- L'application des réglementations mondiales en matière de sécurité pousse les constructeurs automobiles à intégrer les systèmes BSD dans les nouveaux modèles.

- Les investissements des équipementiers en R&D et en collaboration accélèrent le développement et le déploiement de systèmes de pointe basés sur des capteurs pour les véhicules de tourisme et utilitaires.

BSD utilise des ultrasons,RADARet une technologie basée sur une caméra pour détecter tout obstacle à proximité du véhicule. Si le capteur détecte un obstacle à proximité du véhicule, il alerte le conducteur. De plus, si le conducteur ne parvient pas à maintenir la distance entre l'obstacle et le véhicule, ce système éloigne automatiquement le véhicule de l'objet qui s'approche. L'utilisation de ces systèmes fournit une vue complète de l'environnement du véhicule, aidant ainsi les occupants à identifier de manière proactive les dangers potentiels.

De plus, des facteurs économiques tels que l’augmentation du revenu disponible et la faiblesse des taux d’intérêt ont contribué de manière significative à l’augmentation des ventes de voitures. L’augmentation des investissements dans le développement de l’industrie automobile au Canada, au Japon, au Royaume-Uni, en Chine, en Inde, en Allemagne et aux États-Unis a contribué à la croissance du marché. Par exemple, en février 2023, le gouvernement canadien a annoncé son intention d'investir dans un système de bout en bout.véhicule électriquechaîne d’approvisionnement pour atteindre un objectif zéro émission d’ici 2050.

Tendances du marché des systèmes de détection d’angle mort automobile

Adoption croissante de la technologie des véhicules connectés pour stimuler la croissance du marché

Les véhicules connectés jouent un rôle important dans l’amélioration des systèmes de détection des angles morts automobiles. La technologie des voitures connectées fournit des informations en temps réel sur la présence d’autres véhicules dans les voies adjacentes et contribue à prévenir les accidents dans les angles morts. Les systèmes de détection des angles morts automobiles exploitent les technologies des véhicules connectés telles que la communication de véhicule à véhicule (V2V), la communication de véhicule à infrastructure (V2I), la connectivité cloud, la perception conjointe, l'analyse de données et l'apprentissage automatique.

Les systèmes de détection d'angle mort connectés peuvent utiliser l'analyse des données etapprentissage automatiquealgorithmes pour traiter et analyser de grandes quantités d’informations reçues d’autres véhicules et infrastructures. Cela permet au système de reconnaître des modèles, de prédire les risques potentiels et d'améliorer la précision de la détection des angles morts. De même, la technologie V2I implique l’échange d’informations entre les véhicules et les infrastructures routières telles que les feux de circulation et les capteurs routiers. En ce qui concerne la détection des angles morts, la communication V2I peut fournir aux véhicules des données supplémentaires telles que la présence de travaux routiers ou des conditions routières dangereuses pouvant affecter la visibilité des angles morts. L’introduction d’une technologie aussi avancée est l’une des tendances majeures de ce marché.

FACTEURS DÉTERMINANTS

Des réglementations gouvernementales strictes en matière de sécurité des véhicules pour stimuler le marché au cours de la période de prévision

Selon l'Organisation mondiale de la santé (OMS), environ 1,25 million de personnes meurent chaque année dans des accidents de la route. Pour freiner le nombre croissant d'accidents de la route, les gouvernements imposent des réglementations strictes aux constructeurs automobiles pour les équiper de dispositifs de sécurité avancés qui sauvent la vie des occupants de leurs véhicules. Les principaux constructeurs investissent massivement dans la recherche et le développement en repensant les véhicules afin de minimiser les zones de détection des angles morts. En réduisant la taille du montant A et en agrandissant les rétroviseurs latéraux, la visibilité de la zone de détection des angles morts du véhicule est améliorée. Les camions lourds et les remorques ont de grands angles morts. C'est pourquoi diverses associations et syndicats de transport ont émis des règles de sécurité pour l'installation de ces systèmes sur les véhicules utilitaires. Par exemple, Transport for London (TFL) a annoncé en février 2023 que d’ici 2024, tous les camions de plus de 12 tonnes devront être équipés de caméras d’angle mort.

Inclinaison croissante des consommateurs envers la sécurité des véhicules pour propulser l’expansion du marché

Le désir croissant des consommateurs de bénéficier de fonctionnalités de sécurité améliorées fait augmenter la demande de systèmes de détection d’angle mort pour automobiles. En raison du nombre croissant d’accidents de la route dans le monde, la demande pour ces systèmes devrait augmenter au cours de la période de prévision. L'augmentation du revenu disponible et l'évolution de la préférence des consommateurs pour l'achat de véhicules équipés de BSD plutôt que de rétroviseurs larges ont accru la demande pour la technologie BSD. La technologie des angles morts combinée à la technologie ADAS gagne également en popularité auprès des consommateurs, car le système évite automatiquement les obstacles. BSD fonctionne avec la technologie RADAR pour maintenir le véhicule dans la même voie et empêcher le véhicule de s'écarter de sa voie. En outre, les ventes de véhicules équipés de telles fonctionnalités, en raison des préférences des consommateurs, devraient propulser la croissance du marché.

FACTEURS DE RETENUE

Installation d’un capteur de détection d’angle mort derrière le couvercle du pare-chocs pour entraver la croissance du marché

Les systèmes de surveillance des angles morts utilisent principalement des capteurs radar derrière le pare-chocs arrière. Les capteurs radar émettent des ondes radio réfléchies par les objets. Le temps nécessaire au retour des ondes radio indique les informations sur la structure de l'objet, telles que la distance par rapport aux véhicules, la direction du déplacement et sa taille. Le radar se trouvant derrière le pare-chocs, les ondes radio émises par le capteur pénètrent dans le sol devant. Les ondes radio ralentissent lorsqu'elles pénètrent dans le pare-chocs en plastique. Ceci est programmé dans le capteur radar pour tenir compte de la réduction de vitesse. Cependant, d'autres substances, telles que des matériaux de réparation de pare-chocs dans le champ de vision du capteur, peuvent ralentir davantage les ondes radio. Cela peut conduire à des lectures inexactes des radars. De nombreux constructeurs mettent en garde contre la réparation des pare-chocs endommagés devant ou à proximité des capteurs BSD.

De plus, la saleté, la pluie, la neige, les autocollants et d'autres conditions météorologiques peuvent affecter les performances du capteur. Les radars sont conçus pour rebondir sur des objets métalliques. Pour cette raison, tout type de ruban métallique ou réfléchissant, d’autocollant ou de matériau peut bloquer complètement le radar. Les matériaux de restauration peuvent également causer des problèmes avec les capteurs radar. Comme pour certains métaux présents dans les matériaux de restauration, l'accumulation excessive de matériaux de restauration peut bloquer les ondes radar.

ANALYSE DE SEGMENTATION

Analyse par type de composant

Le segment des radars dominera grâce à un fonctionnement précis par rapport aux caméras et aux capteurs à ultrasons

En fonction du type de composant, le marché est segmenté en ultrasons, RADAR et caméra. Le segment des ultrasons a dominé le marché avec une part de 26,37 % en 2025. En raison de son fonctionnement précis, le segment RADAR devrait dominer le marché au cours de la période de prévision. La demande croissante d'installations de sécurité automobile contribuera à maintenir la domination de RADAR tout au long de la période de prévision. RADAR utilise des ondes radio qui peuvent être facilement transmises à travers l'atmosphère. Le radar automobile est donc principalement utilisé pour les applications de détection d'objets. Il existe trois types de RADAR automobiles : longue portée, moyenne portée et courte portée. Le radar à longue portée a une portée de 10 à 250 mètres, le radar à moyenne portée a une portée de 1 à 60 mètres et le radar à courte portée, de 0,5 à 20 mètres. Les radars à moyenne et courte portée détectent les obstacles autour du véhicule, aident à maintenir une distance de sécurité par rapport aux obstacles et à rester dans la même voie. Les radars à courte portée sont utilisés dans les aides au stationnement des véhicules pour aider les conducteurs à se garer dans des zones encombrées.

Les BSD basés sur des caméras devraient occuper la deuxième place sur le marché. Caméras avancées combinées avec CMOScapteurs d'imagesdevraient occuper la deuxième position sur le marché. Les caméras à capteur d'image CMOS sont très efficaces et peu coûteuses par rapport aux caméras traditionnelles à dispositif à couplage de charge (CCD). Les caméras CMOS consomment moins d'énergie et fournissent des images HD des obstacles. Les capteurs d'images CMOS fonctionnent même dans des conditions météorologiques extrêmes. Les capteurs à ultrasons devraient également afficher une bonne croissance au cours de la période de prévision. Les capteurs à ultrasons émettent des ondes sonores pour détecter les obstacles autour du véhicule. Une mauvaise précision est responsable de la lenteur de ce système au cours de la période de prévision.

Analyse par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des voitures particulières dominera le marché en raison de l’augmentation de la production de véhicules

Par type de véhicule, le marché est classé en véhicules utilitaires etvoitures particulières. Le segment des voitures particulières devrait atteindre une valeur de 7,44 milliards en 2025. Les réglementations gouvernementales strictes visant à équiper les véhicules de systèmes d'aide à la conduite améliorant la sécurité des véhicules alimentent la croissance du segment des voitures particulières. En outre, l’augmentation de la production mondiale de véhicules est également l’un des facteurs clés du maintien de la domination du segment des voitures particulières. Grâce à des investissements importants en R&D et au développement technologique continu des constructeurs automobiles, les systèmes de détection d'angle mort automobiles deviennent plus rentables et plus faciles à utiliser sur tous les modèles de véhicules. Une croissance significative est attendue pour le secteur des véhicules utilitaires au cours de la période de prévision. Le secteur en plein essor du commerce électronique et de la logistique a accru la demande de véhicules utilitaires équipés de systèmes BSD. Les gros véhicules, tels que les camions et les remorques, ont de grands angles morts et sont particulièrement sujets aux accidents à l'arrière du véhicule. Une croissance importante est attendue au cours de la période de prévision en raison de l’adoption croissante du BSD dans ces véhicules.

ANALYSE RÉGIONALE

Asia Pacific Automotive Blind Spot Detection System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Géographiquement, le marché est analysé en Europe, en Asie-Pacifique, en Amérique du Nord et dans le reste du monde.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 4,87 milliards USD en 2025 et de 5,78 milliards USD en 2026. La disponibilité de matières premières à faible coût et la production de masse de cette technologie stimulent la croissance du marché de l'Asie-Pacifique. Le marché chinois devrait croître à un TCAC stable de 18,5 %. Les fabricants de la région se concentrent sur le développement d’applications haut de gamme pour attirer davantage de consommateurs et prendre l’avantage sur leurs concurrents. La forte demande de capteurs BSD en Amérique du Nord et en Europe a conduit à des ventes élevées dans la région Asie-Pacifique. L'augmentation du revenu disponible des consommateurs a modifié les préférences d'achat de véhicules, passant des modèles d'entrée de gamme aux modèles de milieu de gamme. Le marché des systèmes de détection des angles morts automobiles au Japon devrait atteindre une valeur estimée à 1,23 milliard de dollars en 2025.

Europe

L’Europe devrait occuper la deuxième place sur le marché. Le marché européen était évalué à 1,27 milliard de dollars en 2022 et devrait atteindre 5,56 milliards de dollars d'ici 2030, avec un TCAC de 19,9 % sur la période de prévision.

L'Europe détient la plus grande part de marché en termes de ventes d'unités, grâce au soutien d'initiatives telles qu'EuroNCAP, qui promeut une intégration facile des dispositifs de sécurité dans le véhicule. La plupart des industries automobiles allemandes investissent près d'un tiers de leur chiffre d'affaires dans la recherche et le développement de dispositifs de sécurité. Grâce à son infrastructure avancée, l’Allemagne devrait détenir la plus grande part de marché de la région au cours de la période de prévision. En outre, la présence d’acteurs clés dans la région et la sensibilisation croissante des consommateurs à la sécurité des véhicules devraient stimuler la croissance régionale. L'Europe devrait afficher un TCAC de 19,9 %.

Amérique du Nord

L’Amérique du Nord devrait afficher une croissance lucrative au cours de la période de prévision. Les instances dirigeantes de cette région ont augmenté le système de notation des véhicules, obligeant les constructeurs à produire des véhicules répondant aux normes de sécurité du gouvernement. L'adoption de technologies basées sur des capteurs augmente dans le secteur automobile. Par conséquent, la demande pour les systèmes avancés d’aide à la conduite augmentera la demande pour ces systèmes au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les partenariats, les acquisitions et la construction de radars avancés pour obtenir un avantage concurrentiel

Quelques grandes sociétés de systèmes de détection d’angles morts pour l’automobile dominent le marché mondial en raison de leurs décisions stratégiques critiques, de leur domination des parts de marché et de leur solide portefeuille de produits. Il s'agit notamment d'un groupe de quatre à cinq entreprises clés avec une présence géographique plus étendue et une R&D persistante, ce qui se traduit par des approbations réglementaires sécurisées.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Robert Bosch GmbH(Allemagne)

- Continental AG(Allemagne)

- Société Denso(Japon)

- Aptiv (Irlande)

- Autoliv Inc. (Suède)

- Veoneer (Suède)

- Valéo SA(France)

- NXP Semiconductors NV (Pays-Bas)

- Texas Instruments Incorporated (États-Unis)

- ZF Friedrichshafen AG (Allemagne)

- Infineon Technologies AG (Allemagne)

- SerVision (israélien)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 :Porsche a annoncé un partenariat avec la société israélienne Mobileye pour intégrer une technologie avancée d'aide à la conduite. Dans le cadre de ce partenariat, Porsche intégrera le système avancé d'aide à la conduite SuperVision de Mobileye dans les futurs modèles. Les solutions SuperVision permettent un fonctionnement sans intervention dans certains cas d'utilisation, permettant aux véhicules d'exécuter des fonctions telles que le changement automatique de voie, l'évitement de collision et la détection des angles morts.

- Février 2023: Tata Motors a lancé la dernière édition sombre du SUV compact, à savoir Harrier et Safari qui est un SUV ; au marché indien. Les éditions Harrier et Safari dark sont équipées deSystème avancé d’aide à la conduite (ADAS). Le système comprend des fonctionnalités telles que la détection des angles morts, l’avertissement de collision avant, l’avertissement de sortie de voie et le freinage d’urgence.

- Janvier 2023 :NXP Semiconductors a lancé une famille avancée de radars sur puce RFCMOS 28 nm pour l'automobile pour les systèmes ADAS et de conduite autonomes de nouvelle génération. Le radar fournit des applications ADAS critiques pour la sécurité, telles que le freinage d'urgence automatique et la détection des angles morts.

- janvier 2022: GILLIG LLC et RR.AI ont conclu un accord pour développer des systèmes avancés d'aide à la conduite (ADAS) de nouvelle génération et une technologie de véhicule autonome (AV) SAE niveau 4 pour les autobus urbains GILLIG en Amérique du Nord. Les deux sociétés prévoyaient de développer et de tester des fonctionnalités de sécurité telles que le freinage d'urgence automatique, l'amarrage précis et l'automatisation des terminaux de bus, la détection des angles morts et l'évitement des piétons.

- Novembre 2021 :MG a présenté sa MG ZS EV 2022 avancée au Royaume-Uni en trois niveaux de finition. Toutes les variantes sont dotées de fonctionnalités ADAS telles que l'alerte de trafic transversal et la détection des angles morts avec assistance au changement de voie et assistance intelligente aux limitations de vitesse, entre autres.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules et les types de composants. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,7 % de 2024 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de composant

|

|

Par type de véhicule

|

|

|

Par géographie

|

Questions fréquentes

Une étude de Fortune Business Insights montre que la taille du marché était de 10,17 milliards de dollars en 2026.

Le marché devrait croître à un TCAC de 18,7 % au cours de la période de prévision (2026-2034).

Le segment des voitures particulières devrait être le segment leader du marché mondial au cours de la période de prévision.

Bosch GmbH, Continental AG et Denso Corporation sont les principaux acteurs du marché mondial.

L’Asie-Pacifique devrait détenir la part de marché mondiale la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés