Taille, part et analyse de l’industrie du marché des radars d’imagerie 4D, par architecture radar (MIMO, DBF, FMCW, radar Doppler et radar à synthèse d’ouverture), par composant (radar SoC/RFIC, antenne dans l’emballage, émetteurs-récepteurs, logiciels et systèmes embarqués), par capacité d’imagerie (radar 2D, radar 3D et radar d’imagerie 4D), par mode de déploiement (installé par l’OEM, marché secondaire et intégré à la perception) Piles), par portée (courte portée (jusqu'à ~ 30 m), moyenne portée (30 à 100 m) et longue portée (> 100 m)), par bande de fréquences (24 GHz, 60 GHz, 76 à 77 GH

Taille du marché des radars d’imagerie 4D et perspectives d’avenir

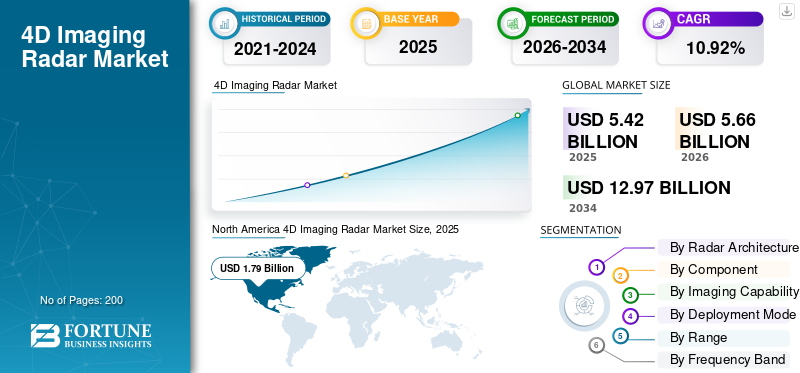

La taille du marché mondial des radars d’imagerie 4D était évaluée à 5,42 milliards USD en 2025. Le marché devrait passer de 5,66 milliards USD en 2026 à 12,97 milliards USD d’ici 2034, avec un TCAC de 10,92 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des radars d’imagerie 4D avec une part de marché de 33,03 % en 2025.

Le radar d'imagerie 4D est une technologie avancée de capteur radar qui utilise des réseaux d'antennes MIMO fonctionnant dans la bande mmWave 76-81 GHz pour générer des nuages de points haute résolution capturant la portée, l'azimut, l'élévation et la vitesse (Doppler) des objets en temps réel.

Le marché connaît une croissance significative portée par une demande croissante devéhicules autonomes, les mandats réglementaires pour les fonctionnalités de réglementation de sécurité en Europe et en Amérique du Nord, et l'intégration avec les technologies de fusion de capteurs par des équipementiers tels que BMW, Tesla et Mercedes-Benz. Les progrès en matière de traitement du signal, de réduction des coûts et de performances supérieures dans des conditions de mauvaise visibilité accélèrent encore l'adoption dans les secteurs de l'automobile (segment dominant), de la défense et de l'industrie. L’expansion vers des variantes à longue portée améliore les capacités de navigation sur autoroute et en milieu urbain.

Le marché des radars d'imagerie 4D est fortement consolidé, avec les principaux acteurs Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch et Mobileye détenant 65 à 90 % des parts grâce à des SoC mmWave avancés, des partenariats OEM et une R&D dans le traitement activé par l'IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des radars d’imagerie 4D

- Taille du marché en 2025 : 5,42 milliards de dollars

- Taille du marché en 2026 : 5,66 milliards de dollars

- Taille du marché prévue pour 2034 : 12,97 milliards de dollars

- TCAC : 10,92 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des radars d’imagerie 4D avec une part de 33,03 % en 2025.

- Le sous-segment Digital Beamforming (DBF) représentait 39,21 % de la part de marché mondiale en 2025.

- Le sous-segment des émetteurs-récepteurs détenait 35,08 % de part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique est devenue le deuxième marché régional avec une valorisation de 1,56 milliard de dollars en 2025.

Amérique du Nord

L’Amérique du Nord a généré 1,79 milliard de dollars de revenus en 2025 et devrait atteindre 1,86 milliard de dollars en 2026.

Europe

L'Europe a enregistré une valeur marchande de 1,28 milliard de dollars en 2025 et devrait croître au deuxième TCAC le plus rapide de 11,47 %.

NOUS.

Le marché américain des radars d’imagerie 4D était évalué à 1,70 milliard de dollars en 2025.

Japon

L’adoption croissante des technologies de sécurité automobile de nouvelle génération et les investissements croissants dans les solutions de mobilité intelligentes stimulent la demande sur le marché des radars d’imagerie 4D.

En savoir plus

Tendances du marché des radars d’imagerie 4D

Le passage croissant d’une mise à l’échelle incrémentielle des canaux à l’innovation architecturale conduit à une tendance du marché

Sur le plan technologique, le radar d'imagerie 4D est en train de passer d'une mise à l'échelle incrémentielle des canaux à une innovation architecturale et algorithmique conçue spécifiquement pour la génération de nuages de points haute fidélité. Un article de l'IEEE sur la détection radar automobile 4D propose une conception conjointe de parcimonie dans le spectre de fréquences et la configuration du réseau, utilisant des formes d'onde de fréquence à pas aléatoires et des réseaux MIMO clairsemés 2D pour émuler de grands réseaux uniformes avec beaucoup moins d'éléments physiques, tout en conservant la portée et la résolution angulaire.

Cette approche répond aux contraintes de coût, de puissance et de conditionnement en obtenant des gains d'ouverture « virtuels » grâce au traitement du signal plutôt qu'à une simple mise à l'échelle matérielle. Une enquête menée en 2023-2024 sur le radar 4D mmWave dans la conduite autonome détaille davantage les tendances telles que l'apprentissage de la génération de données basées sur le radar, l'extraction de caractéristiques pré-CFAR et la fusion multimodale avec la vision et le LiDAR, soulignant comment la perception radar est intégrée dans les pipelines d'IA de bout en bout plutôt que traitée comme un capteur autonome.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

FACTEURS DU MARCHÉ

Les moteurs structurels de la demande pour la réglementation de l’adoption du radar d’imagerie 4D alimentent l’expansion du marché

Du point de vue de la demande, le principal moteur de la croissance du marché mondial des radars d’imagerie 4D est le passage de l’ADAS de base à l’automatisation L2+/L3, qui nécessite une perception robuste dans toutes les conditions météorologiques et d’éclairage que les caméras etLiDARà lui seul ne peut pas fournir de manière fiable. Le radar 4D mmWave fournit des informations de portée, d'azimut, d'élévation et Doppler, permettant une classification et un suivi précis des objets dans des environnements défavorables, et devient donc un élément par défaut dans les piles de capteurs redondants.

Le livre blanc automobile de Vayyar relie explicitement le radar d'imagerie 4D à l'obtention de points Euro NCAP pour des fonctions telles que la détection de présence d'enfants et la surveillance de l'état des occupants, soulignant son rôle dans la conformité réglementaire. Par exemple, en janvier 2026, AB Dynamics a souligné les protocoles provisoires 2026 d'Euro NCAP, qui renforcent les exigences de test ADAS des systèmes avancés d'aide à la conduite et poussent implicitement les équipementiers vers des détections plus performantes, y compris un radar d'imagerie.

RESTRICTIONS DU MARCHÉ

La hausse des coûts et la complexité croissante du système radar d’imagerie 4D entravent la croissance du marché

Malgré une forte demande, la rentabilité et la complexité du système radar d'imagerie 4D restent des contraintes majeures, en particulier pour les segments de véhicules sensibles aux coûts et les clients non automobiles. Vayyar note que les véhicules modernes peuvent intégrer jusqu'à 200 capteurs, l'électronique représentant déjà plus de 35 % du coût total du véhicule, et cette part devrait atteindre 50 % d'ici 2030, ce qui rend la nomenclature et la charge d'intégration de tout nouveau capteur très scrutées.

Les modules radar 4D ajoutent des frontaux RF, de grands réseaux MIMO et un traitement hautes performances, qui sont plus coûteux que les radars 2D/3D existants et augmentent les exigences en matière de refroidissement, d'emballage et de conception CEM. Le livre blanc Vayyar positionne explicitement le radar 4D comme une réponse à la complexité et à la rentabilité croissantes du respect des protocoles Euro NCAP, mais reconnaît également que les équipementiers attendent de la multifonctionnalité (en cabine, périmètre et ADAS) d'une plate-forme unique pour justifier leur investissement.

OPPORTUNITÉS DE MARCHÉ

De nouveaux secteurs verticaux, de nouveaux cas d'utilisation et la croissance de la monétisation des plateformes conduisent à une opportunité de marché lucrative

D'un point de vue stratégique de croissance, le radar d'imagerie 4D est positionné pour passer d'un « outil de fonctionnalité » dans les voitures particulières à une plate-forme de détection horizontale servant de multiples domaines de mobilité et d'infrastructure. Un article industriel d'Arbe Robotics de juillet 2025 présente le radar 4D comme une « technologie révolutionnaire dans d'innombrables secteurs verticaux », mettant en évidence les opportunités dans les véhicules commerciaux, les plates-formes aériennes et les installations statiques pour la gestion du trafic, la sécurité des sites et les villes intelligentes.

Ces déploiements monétisent les mêmes capacités de base, les mêmes nuages de points haute résolution et les mêmes informations sur la vitesse dans les camions automatisés, les robots de livraison du dernier kilomètre, les intersections urbaines et les chantiers de construction. L'entretien du Berkeley Wireless Research Center de janvier 2026 avec Zadar Labs met également l'accent sur les cas d'utilisation dans la perception robotique, la sécurité périmétrique et l'infrastructure de trafic intelligente, positionnant le radar 4D comme une « technologie fondamentale » pour les systèmes intelligents qui doivent fonctionner sous la pluie, le brouillard et la faible luminosité.

LES DÉFIS DU MARCHÉ

Les interférences, la complexité des tests, la normalisation et les réglementations de sécurité posent des défis sur le marché

Même si la technologie progresse, l’industrie est confrontée à des défis structurels pour parvenir à un déploiement fiable et évolutif de l’imagerie 4D.radardans des environnements et des flottes de véhicules hétérogènes. L'examen de mars 2025 du radar 4D mmWave dans des environnements défavorables note des lacunes dans les ensembles de données accessibles au public couvrant diverses conditions météorologiques, l'encombrement urbain et le trafic mixte, ce qui limite la capacité d'évaluer les algorithmes et peut conduire à un surajustement à des conditions étroites.

L'enquête plus large 4D mmWave met également en évidence des problèmes tels que le bruit, la gestion de la rareté, la standardisation des données et la nécessité de disposer d'ensembles de données plus riches pour le SLAM et la reconstruction de scènes, ce qui implique que les piles de perceptions pourraient ne pas se généraliser correctement à travers les régions et les cultures sans un effort de localisation substantiel.

ANALYSE DE SEGMENTATION

Par Architecture Radar

Le besoin croissant de radar FMCW stimule les radars à courte portée et anticipe la croissance du marché

Par architecture radar, le segment est divisé en entrées multiples sorties multiples (MIMO), formation de faisceaux numériques (DBF), ondes continues modulées en fréquence (FMCW), radar Doppler et radar à synthèse d'ouverture.

On estime que le sous-segment des ondes continues modulées en fréquence (FMCW) connaît la croissance la plus rapide avec le TCAC le plus élevé de 12,17 % au cours de la période de prévision. Cette croissance est tirée par la norme de facto pour les radars de sécurité automobile à ondes millimétriques, combinant une estimation précise de la portée/vitesse avec un matériel RF relativement simple qui évolue efficacement des capteurs monopuce à courte portée aux radars frontaux à longue portée.

Le sous-segment Digital Beamforming (DBF) représente la plus grande part de marché des radars d’imagerie 4D, soit 39,21 % en 2025, et devrait enregistrer un TCAC de 11,63 % au cours de la période de prévision.

Par composant

Les architectures logicielles radar natives d’IA stimulent l’expansion évolutive de la croissance du marché

Par composant, le segment est divisé en SoC/RFIC radar, antenne en boîtier (aip), émetteurs-récepteurs, logiciels et systèmes embarqués.

On estime que le sous-segment des logiciels connaît la croissance la plus rapide, avec le TCAC le plus élevé de 12,72 % au cours de la période de prévision. La croissance est tirée par l'évolutivité des logiciels sur plusieurs nœuds radar et générations de véhicules, amplifiant encore le potentiel de croissance, alors que les équipementiers recherchent des piles de perception unifiées qui intègrent les données radar 4D avec les entrées de caméra, LiDAR et cartographiques pour une modélisation environnementale robuste.

Le sous-segment des émetteurs-récepteurs représente la plus grande part de marché de 35,08 % et devrait enregistrer un TCAC de 9,58 % au cours de la période de prévision.

Par capacité d'imagerie

L'élévation croissante du radar 4D améliore la précision et la conformité ADAS qui répondent à la croissance du marché

Par capacité d’imagerie, le segment est divisé en radar 2D, radar 3D et radar d’imagerie 4D.

On estime que le sous-segment des radars d’imagerie 4D connaît la croissance la plus rapide avec le TCAC le plus élevé de 11,74 % au cours de la période de prévision. Cette croissance est motivée par l'ajout révolutionnaire de la mesure de l'angle d'élévation, transformant les nuages de points 3D conventionnels en de riches représentations volumétriques qui permettent la discrimination cycliste/piéton, un suivi précis de la hauteur basé sur un radar et un rejet de l'encombrement essentiel pour les pilotes d'autoroute de niveau 3+ et la validation de l'autonomie urbaine.

Le sous-segment des radars 3D représente la deuxième part de marché mondiale de 47,44 %, avec un TCAC de 10,66 % au cours de la période de prévision.

Par mode de déploiement

Les piles de perception mènent via le passage des OEM à un pipeline unifié natif d’IA catalysant la croissance du marché

Par mode de déploiement, le marché est divisé en piles installées par les OEM, sur le marché secondaire et intégrées dans des piles de perception.

On estime que le sous-segment intégré aux piles de perception connaît la croissance la plus rapide avec le TCAC le plus élevé de 13,23 % au cours de la période de prévision. La croissance est anticipée par la transition des équipementiers du discretcapteurdes silos vers des pipelines de traitement unifiés natifs d'IA où les flux de données radar 4D alimentent les contrôleurs de domaine centralisés ainsi que les entrées de caméra, LiDAR et carte HD, déverrouillant des modèles de réseau d'occupation de bout en bout pour une compréhension solide de la scène.

Le sous-segment installé par les OEM représente la plus grande part de marché de 63,01 % à l’échelle mondiale, avec un TCAC de 9,71 % au cours de la période de prévision.

Par gamme

La prolifération explosive entraînée par l’expansion des ADAS urbains entraîne une croissance segmentaire à court terme (jusqu’à ~ 30 m)

Par portée, le segment est divisé en courte portée (jusqu'à ~ 30 m), moyenne portée (30 à 100 m) et longue portée (> 100 m).

On estime que le sous-segment à courte portée (jusqu’à ~ 30 m) connaît la croissance la plus rapide, avec le TCAC le plus élevé de 12,88 % au cours de la période de prévision. La trajectoire de croissance alors que la mobilité urbaine exige une intervention dans les angles morts, une alerte de trafic transversal arrière, une aide au stationnement et une protection des usagers de la route vulnérables aux coins des véhicules, où les données d'élévation haute résolution inférieures à 30 mètres empêchent les collisions avec les piétons, les deux-roues et les infrastructures.

Le sous-segment longue portée (> 100 m) représentait la plus grande part de marché de 52,67 % au niveau mondial, avec un TCAC de 11,02 % au cours de la période de prévision.

Par bande de fréquence

La croissance du marché est stimulée par l'adoption croissante de la bande 77-81 GHz dans le secteur automobile mondial

Par bande de fréquences, le segment est divisé en 24 GHz, 60 GHz, 76-77 GHz, 77-81 GHz et >81 GHz (Sub-THz).

On estime que le sous-segment 77-81 GHz connaît la croissance la plus rapide, avec le TCAC le plus élevé de 12,88 % au cours de la période de prévision. Cette croissance est tirée par son approbation réglementaire sur les principaux marchés automobiles, notamment l'Europe, l'Amérique du Nord, la Chine et le Japon, fournissant jusqu'à 4 GHz de spectre contigu qui offre une résolution de portée sans précédent inférieure à 5 cm ainsi qu'une détection à longue portée supérieure à 300 mètres, essentielle pour les scénarios de fusion et de coupure d'autoroute.

Le sous-segment 76-77 GHz représentait la deuxième plus grande part de marché du marché avec une part mondiale de 18,16 %, avec un TCAC de 9,13 %.

Par candidature

Les infrastructures intelligentes alimentent la croissance des transports intelligents dans les pays émergents

Par application, le segment est divisé en automobiles, automatisation et robotique industrielles, aérospatiale et défense, infrastructures intelligentes, sécurité et surveillance, navigation maritime, soins de santé et surveillance des personnes âgées, etélectronique grand public.

On estime que le sous-segment des infrastructures intelligentes connaît la croissance la plus rapide, avec le TCAC le plus élevé de 13,73 % au cours de la période de prévision. Cette croissance est tirée par les villes du monde entier qui déploient des systèmes de transport intelligents comprenant des unités en bordure de route aux intersections, sur les autoroutes et sur des poteaux intelligents pour permettre une perception coopérative, une synchronisation dynamique des signaux et une protection des usagers de la route vulnérables grâce à des réseaux de fusion radar-LiDAR-caméra.

Le sous-segment automobile représente la deuxième part de marché mondiale de 49,04 %, avec un TCAC de 11,45 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des radars d’imagerie 4D

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

North America 4D Imaging Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 1,79 milliard de dollars, et conservera également la première part en 2026, avec une valeur prévue de 1,86 milliard de dollars. La région connaît une croissance rapide, tirée par l’essor de l’adoption des ADAS et des véhicules autonomes (AV). Les facteurs clés incluent des mandats stricts en matière de sécurité des véhicules, la nécessité d'une cartographie environnementale haute résolution dans des conditions météorologiques difficiles et des investissements importants en R&D de la part de grands constructeurs automobiles tels que Ford et GM.

Marché américain des radars à imagerie 4D

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 1,70 milliard de dollars en 2025 et devrait avoir un TCAC de 10,78 % au cours de la période de prévision.

Europe

L’Europe devrait connaître la deuxième croissance la plus rapide, avec un TCAC de 11,47 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 1,28 milliard de dollars. L'Europe connaît une croissance significative grâce au règlement strict de sécurité générale de l'UE 2019/2144 rendant obligatoire l'AEB pour les VRU d'ici 2024 et aux protocoles Euro NCAP 2026 augmentant les exigences en matière de résolution radar, le groupe Volkswagen et Stellantis intégrant des capteurs 4D dans les segments milieu à haut de gamme pour l'autonomie ville/autoroute.

Marché britannique des radars à imagerie 4D

La croissance du marché britannique en 2025 est évaluée à 0,26 milliard de dollars et devrait croître à un taux de 10,91 % au cours de la période de prévision.

Marché des radars d’imagerie 4D en Europe de l’Est

La croissance du marché oriental en 2025 est évaluée à 0,40 milliard de dollars et devrait croître à un taux de 13,12 % au cours de la période de prévision.

Marché allemand des radars à imagerie 4D

La croissance du marché allemand en 2025 est évaluée à 0,18 milliard de dollars et devrait croître à un taux de 9,80 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 1,56 milliard de dollars en 2025 et assure la position de deuxième plus grande région du marché. En outre, on estime que la région connaît la croissance la plus rapide, avec le TCAC le plus élevé de 12,16 % au cours de la période de prévision. L'Asie-Pacifique est devenue la région à la croissance la plus rapide, propulsée par la politique chinoise de double crédit NEV exigeant des scores de conduite intelligente et par la mission indienne Smart Cities déployant une gestion du trafic basée sur le radar, avec des équipementiers nationaux tels que BYD et NIO adaptant le radar 4D aux véhicules électriques grand public pour atteindre les objectifs de pénétration L2+ du MIIT dépassant 50 % d'ici 2027.

Marché chinois des radars d’imagerie 4D

La croissance du marché chinois en 2025 est évaluée à 0,72 milliard de dollars et son taux de croissance est estimé à 11,92 % au cours de la période de prévision.

Marché indien des radars d’imagerie 4D

Le marché indien en 2025 est évalué à 0,19 milliard de dollars et connaît un taux de croissance estimé à 15,73 % au cours de la période de prévision.

Marché japonais des radars à imagerie 4D

Le marché japonais en 2025 est évalué à 0,16 milliard de dollars et connaît un taux de croissance estimé à 14,81 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine est évalué à 0,22 milliard de dollars en 2025. Le marché du Moyen-Orient et de l’Afrique est évalué à 0,56 milliard de dollars en 2025.

Marché brésilien des radars à imagerie 4D

La croissance du marché brésilien en 2025 est évaluée à 0,16 milliard de dollars et devrait croître à un taux de 9,43 % au cours de la période de prévision.

Marché des radars d’imagerie 4D en Turquie

La croissance du marché turc en 2025 est évaluée à 0,16 milliard de dollars et devrait avoir un taux de croissance de 11,41 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs établis de premier plan de l’industrie automobile renforcent les acteurs clés de l’entreprise à travers le monde

Le marché des radars d'imagerie 4D présente une structure concurrentielle consolidée dominée par des fournisseurs établis de premier plan de l'industrie automobile qui tirent parti de contrats de plate-forme à long terme, d'une échelle de fabrication de qualité automobile et d'intégrations.ADASportefeuilles pour obtenir la majorité des récompenses de production des équipementiers mondiaux.

Ces leaders se différencient par la responsabilité de bout en bout du système englobant le matériel radar, les logiciels de perception, l'intégration des véhicules et la validation certifiée ASIL, créant des coûts de commutation élevés qui préservent les marges malgré la banalisation des frontaux RF.

LISTE DES PRINCIPALES ENTREPRISES DE RADAR D'IMAGERIE 4D PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- API Aptiv(Irlande)

- Denso Corporation (Japon)

- Valéo SA(France)

- Magna International(Canada)

- Mobileye (Intel) (Israël)

- Huawei Technologies (Chine)

- Texas Instruments (TI) (États-Unis)

- Semi-conducteurs NXP(Pays-Bas)

- Infineon Technologies AG (Allemagne)

- Renesas Electronics Corp. (Japon)

- Arbe Robotics Ltd. (Israël)

- Zadar Labs, Inc. (États-Unis)

- Smart Radar System, Inc. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025: Arbe Robotics Ltd. a annoncé que la société Sensrad, basée en Suède, a commencé à livrer à ses clients sa première série de radars alimentés par le chipset Arbe. Ces radars sont destinés à être déployés dans une application de véhicule tout-terrain autonome du secteur de la défense et dans un projet d'infrastructure routière intelligente.

- Juillet 2025 :La société allemande d'électronique de défense HENSOLDT a remporté un contrat majeur pour la fourniture de systèmes radar qui renforceront les capacités de défense aérienne de l'Ukraine. L'ensemble complet, d'une valeur de plus de 370 millions de dollars, comprend la livraison de radars TRML-4D hautes performances et de systèmes de surveillance à courte portée SPEXER 2000 3D MkIII.

- Juillet 2025 :Arbe Robotics (ARBE) développe une nouvelle classe deradar automobiletechnologie avec son chipset radar d’imagerie 4D ultra haute résolution. Bien que le produit semble différencié et que l'intérêt des principaux équipementiers augmente, Arbe reste un pré-revenu dans un sens significatif.

- Septembre 2024 :Arbe Robotics, son partenaire de niveau 1 Sensrad, a signé un accord-cadre pour fournir des radars d'imagerie 4D à la société chinoise Tianyi Transportation Technology. Sensrad a décrit cet accord comme son premier contrat commercial après une évaluation d'un an utilisant le chipset d'Arbe et la technologie d'antenne à guide d'ondes de Gapwaves.

- décembre 2023: La police du Bihar va introduire un système de détection des infractions à la vitesse avec un radar à imagerie 4D pour surveiller efficacement la circulation sur les routes nationales de l'État

COUVERTURE DU RAPPORT

L’analyse du marché mondial des radars d’imagerie 4D comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2024 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,92 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par Architecture Radar

Par composant

Par capacité d'imagerie

Par mode de déploiement

Par gamme

Par bande de fréquence

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,42 milliards de dollars en 2025 et devrait atteindre 12,97 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 1,28 milliard de dollars.

Le marché devrait afficher un TCAC de 10,92 % au cours de la période de prévision.

Le sous-segment des infrastructures intelligentes devrait détenir le TCAC le plus élevé au cours de la période de prévision.

Facteurs structurels de la demande pour l’adoption des radars d’imagerie 4D, la réglementation, les décisions relatives aux plates-formes OEM et le positionnement en matière de sécurité.

Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch et Mobileye sont les principaux acteurs clés du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.