Taille, part et analyse de l’industrie du marché de l’emballage avancé, par type d’emballage (CI 2,5D/3D, emballage au niveau de la plaquette (FO-WLP), emballage au niveau de la plaquette (FI-WLP), emballage à puce retournée, emballage à l’échelle de la puce au niveau de la plaquette (WLCSP) et autres), par industrie d’utilisation finale (électronique grand public, automobile, soins de santé, industrie, télécommunications et autres) et prévisions régionales, 2026-2034

Aperçu du marché de l’emballage avancé

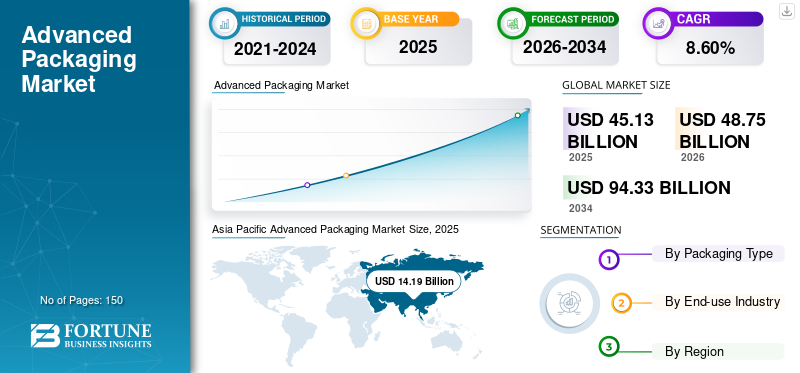

La taille du marché mondial de l’emballage avancé était évaluée à 45,13 milliards USD en 2025. Le marché devrait passer de 48,75 milliards USD en 2026 à 94,33 milliards USD d’ici 2034, avec un TCAC de 8,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’emballage avancé avec une part de marché de 31,44 % en 2025.

Le marché mondial englobe les technologies de conditionnement de semi-conducteurs qui améliorent les performances, la densité et la fonctionnalité des puces en combinant plusieurs puces ou composants dans un seul boîtier grâce à des techniques telles que le conditionnement 2,5D/3D, le système dans le boîtier (SiP) et le conditionnement au niveau de la tranche. La demande croissante de calcul haute performance,intelligence artificielle, et l'électronique miniaturisée propulse l'adoption de packaging avancés, alors que les méthodes de mise à l'échelle conventionnelles rencontrent des défis en matière d'amélioration des performances des puces, de l'efficacité énergétique et de la densité d'intégration.

En outre, de nombreux acteurs clés, tels que Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics et SK Hynix, opérant sur le marché, se concentrent sur le développement de produits innovants et la conduite de R&D.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage avancé

- Taille du marché en 2025 : 45,13 milliards de dollars

- Taille du marché en 2026 : 48,75 milliards de dollars

- Taille du marché prévue pour 2034 : 94,33 milliards de dollars

- TCAC : 8,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage avancé avec une part de 31,44 % en 2025.

- Le segment des circuits intégrés 2,5D/3D représentait la plus grande part de marché en 2025.

- Le segment des emballages au niveau des tranches (FO-WLP) devrait croître au TCAC le plus élevé de 8,71 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a généré 14,19 milliards de dollars en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 13,34 milliards de dollars en 2025.

Europe

L'Europe a atteint 7,82 milliards de dollars en 2025 et devrait croître à un TCAC de 8,28 %.

NOUS.

Le marché de l’emballage avancé était évalué à environ 11,57 milliards de dollars en 2025.

Japon

Le marché de l'emballage avancé a atteint environ 2,73 milliards de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DE L’EMBALLAGE AVANCÉ

Le passage à l’intégration hétérogène est une tendance importante observée sur le marché

Une tendance importante sur le marché mondial est l’adoption croissante de l’intégration hétérogène, qui implique la combinaison de plusieurs puces dotées de fonctionnalités variées dans un seul package. Cette méthode permet d'améliorer les performances, de réduire la consommation d'énergie et d'augmenter la flexibilité de conception par rapport aux puces monolithiques classiques. À mesure que les applications deviennent plus complexes, en particulier dans des domaines tels que l'intelligence artificielle, le calcul haute performance et l'infrastructure 5G, les fabricants utilisent des technologies telles que les chipsets, les interposeurs 2,5D et l'empilement 3D. De plus, cette tendance est alimentée par le ralentissement de la loi de Moore, qui incite les entreprises de semi-conducteurs à considérer l’emballage comme une couche cruciale pour l’innovation. Par conséquent, le packaging avancé apparaît comme une stratégie fondamentale pour obtenir une plus grande fonctionnalité et optimiser les performances au niveau du système.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante d’applications de calcul haute performance pour stimuler la croissance du marché

La croissance rapide des applications de calcul haute performance (HPC) constitue un catalyseur important pour la croissance du marché de l’emballage avancé. Des secteurs tels que les centres de données, le cloud computing et l'intelligence artificielle nécessitent des vitesses de traitement améliorées, une plus grande bande passante et une efficacité énergétique supérieure, que les technologies d'emballage avancées peuvent toutes offrir. La mise à l'échelle conventionnelle des semi-conducteurs est devenue insuffisante pour répondre à ces demandes, conduisant à une transition vers des innovations en matière d'emballage telles que le système dans l'emballage et l'intégration 3D. Alors que les entreprises dépendent de plus en plus de capacités informatiques avancées, la demande pour ces solutions d’emballage connaît une croissance substantielle.

RESTRICTIONS DU MARCHÉ

Des coûts de fabrication et de développement élevés qui freinent la croissance du marché

L'une des principales contraintes du marché est le coût important lié à la fabrication et au développement. Les méthodes d'emballage avancées nécessitent des équipements spécialisés, des processus de conception complexes et des matériaux de haute précision, qui contribuent à des dépenses d'investissement élevées pour les entreprises de semi-conducteurs. De plus, la nécessité de systèmes de test et d’inspection avancés fait encore grimper la structure globale des coûts. La complexité de l’intégration de plusieurs matrices dans un seul emballage augmente également le risque de défauts, entraînant d’éventuelles pertes de rendement. Ces obstacles liés aux coûts peuvent entraver une adoption généralisée, en particulier sur les marchés sensibles aux prix.

OPPORTUNITÉS DE MARCHÉ

La croissance des applications automobiles et IoT offre des opportunités de croissance potentielles

La croissance de l'électronique sophistiquée dans l'automobile etInternet des objets (IoT)secteurs offre une opportunité considérable pour l’industrie. Les véhicules contemporains dépendent de plus en plus de systèmes électroniques pour diverses fonctions, notamment la conduite autonome, l’infodivertissement et les systèmes avancés d’aide à la conduite, qui nécessitent tous des solutions semi-conductrices compactes et performantes. De même, les appareils IoT nécessitent des composants miniaturisés offrant des fonctionnalités améliorées tout en maintenant une faible consommation d’énergie. À mesure que l’adoption mondiale des appareils intelligents et des infrastructures interconnectées s’accélère, la demande de solutions d’emballage innovantes devrait augmenter considérablement, stimulant ainsi la croissance du marché.

LES DÉFIS DU MARCHÉ

Problèmes de gestion thermique et de fiabilitéPosent un défi critique à la croissance du marché

Les problèmes de gestion thermique et de fiabilité constituent un défi important dans le secteur. À mesure que l'intégration de composants dans des boîtiers plus petits augmente, la génération de chaleur augmente considérablement, ce qui peut avoir un impact sur les performances et la longévité des appareils. De plus, les conceptions d’emballage complexes telles que l’empilage 3D peuvent entraîner des contraintes mécaniques et des problèmes de fiabilité au fil du temps. Pour obtenir une durabilité à long terme tout en préservant les performances, l'utilisation de matériaux avancés et de stratégies de conception innovantes est nécessaire, ce qui peut s'avérer techniquement difficile. Il est crucial pour les fabricants de s’attaquer à ces problèmes afin de garantir une qualité constante de leurs produits et de se conformer aux normes industrielles rigoureuses.

Analyse de segmentation

Par type d'emballage

Performances et densité d'intégration améliorées pour favoriser la domination du segment des circuits intégrés 2,5D/3D

En fonction du type d’emballage, le marché est segmenté en circuits intégrés 2,5D/3D, emballage au niveau de la tranche (FO-WLP), emballage au niveau de la tranche (FI-WLP), emballage à puce retournée, emballage à l’échelle de la puce au niveau de la tranche (WLCSP) et autres.

En 2025, le segment des circuits intégrés 2,5D/3D dominait la part de marché mondiale de l’emballage avancé. Le secteur du conditionnement de circuits intégrés 2,5D et 3D est leader en raison de sa capacité à fournir des performances améliorées, une densité d'intégration accrue et un facteur de forme plus petit par rapport aux techniques de conditionnement conventionnelles. En empilant verticalement plusieurs puces ou en les disposant côte à côte sur des interposeurs, ces technologies minimisent considérablement les longueurs d'interconnexion, améliorant ainsi la vitesse du signal et réduisant la consommation d'énergie. La synergie entre l'amélioration des performances, l'efficacité spatiale et l'adaptabilité fonctionnelle fait de ce secteur le leader du marché.

Le segment des emballages au niveau des plaquettes (FO-WLP) devrait croître à un TCAC de 8,71 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante d’appareils hautes performances pour alimenter la domination de l’électronique grand public

Basé sur l’industrie d’utilisation finale, le marché est segmenté en électronique grand public, automobile, soins de santé, industrie, télécommunications et autres.

Le segment de l’électronique grand public devrait détenir une part de marché dominante au cours de la période de prévision. Cette domination est motivée par la demande croissante d’appareils compacts et performants tels que les smartphones, les tablettes, les appareils portables et les consoles de jeux. Les cycles d’innovation rapides au seinélectronique grand publicobliger les fabricants à mettre en œuvre un packaging avancé pour obtenir une mise sur le marché plus rapide et une fonctionnalité améliorée des appareils. En outre, la tendance croissante aux appareils intelligents riches en fonctionnalités a accru la nécessité de solutions intégrées, consolidant ainsi l’électronique grand public en tant que principale industrie d’utilisation finale propulsant la croissance du marché.

Le segment de l’industrie automobile devrait croître à un TCAC de 8,98 % au cours de la période de prévision.

Perspectives régionales du marché de l’emballage avancé

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Advanced Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a atteint une valeur de 14,19 milliards de dollars en 2025 et a assuré la position de la plus grande région du marché. Des pays comme la Chine, la Corée du Sud et Taiwan se concentrent sur la production de masse detéléphones intelligents, les appareils portables et les appareils Internet des objets (IoT), ce qui stimule à son tour la demande de circuits intégrés (CI) 2,5D/3D et de solutions de système en boîtier (SiP). Le rythme rapide de l’industrialisation, ainsi que les incitations gouvernementales, favorisent une croissance supplémentaire du marché.

Marché japonais de l’emballage avancé

Le marché japonais a atteint environ 2,73 milliards de dollars en 2025, soit environ 6,04 % du chiffre d'affaires mondial. La croissance du marché japonais est principalement tirée par des secteurs tels que l'électronique automobile, la robotique et l'automatisation industrielle.

Marché chinois de l’emballage avancé

Le marché chinois devrait devenir l’un des plus importants au monde. Les revenus du pays en 2025 ont atteint environ 4,55 milliards de dollars, soit environ 10,09 % des ventes mondiales.

Marché indien de l’emballage avancé

Le marché indien a atteint environ 3,74 milliards de dollars en 2025, soit environ 8,30 % du marché mondial.

Amérique du Nord

L’Amérique du Nord détenait la deuxième part dominante en 2024, avec une valorisation de 12,33 milliards USD, et a maintenu sa deuxième position en 2025 avec une valeur de 13,34 milliards USD. En Amérique du Nord, le marché est propulsé par la demande importante des centres de données, du calcul haute performance et des applications d’intelligence artificielle. De plus, les initiatives gouvernementales qui favorisent la fabrication de semi-conducteurs accélèrent encore le rythme de leur adoption.

Marché américain de l’emballage avancé

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 11,57 milliards de dollars en 2025, ce qui représente environ 25,63 % des ventes mondiales. Aux États-Unis, l’adoption des produits est motivée par l’intelligence artificielle, le calcul haute performance et les investissements dans la recherche et le développement des semi-conducteurs.

Europe

Le marché européen devrait croître à un TCAC de 8,28 % au cours de la période de prévision, le troisième plus élevé parmi les régions, et atteindre une valorisation de 7,82 milliards de dollars en 2025. La demande de systèmes avancés d'aide à la conduite (ADAS), de véhicules électriques et de fabrication intelligente nécessite des semi-conducteurs compacts et hautes performances, ce qui encourage à son tour l'adoption de produits. De plus, des réglementations strictes en matière d’efficacité énergétique et d’environnement stimulent l’innovation dans les technologies d’emballage miniaturisées et fiables.

Marché britannique de l’emballage avancé

Le marché britannique a atteint une valeur de 1,41 milliard de dollars en 2025, ce qui représente environ 3,13 % des revenus mondiaux.

Marché allemand de l’emballage avancé

Le marché allemand a atteint environ 1,66 milliard de dollars en 2025, soit environ 3,67 % des ventes mondiales.

l'Amérique latine

La région Amérique latine devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine a atteint une valorisation de 5,56 milliards de dollars en 2025. La pénétration croissante des smartphones, le déploiement de la technologie 5G et l'augmentation des investissements dans l'infrastructure informatique créent une demande de solutions efficaces et performantes.semi-conducteursolutions, présentant ainsi des opportunités pour les technologies d’emballage avancées dans la région.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, l'Afrique du Sud a atteint une valeur de 1,21 milliard de dollars en 2025. Les investissements dans les pôles technologiques et les initiatives de transformation numérique favorisent l'innovation dans le domaine des semi-conducteurs, rendant le produit essentiel pour les applications hautes performances dans les domaines de l'électronique compacte et des solutions industrielles.

Marché de l’emballage avancé en Arabie Saoudite

Le marché saoudien a atteint environ 1,36 milliard de dollars en 2025, ce qui représente environ 3,02 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur l’expansion des lancements de produits et les collaborations entre les acteurs clés pour stimuler les progrès du marché

Le marché mondial est semi-consolidé, avec des acteurs clés tels que Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics et SK Hynix. Les parts de marché importantes de ces acteurs de l’industrie de l’emballage sont dues à diverses initiatives stratégiques, notamment des partenariats entre entités opérationnelles pour l’avancement de la recherche.

- Par exemple, en octobre 2025, Amkor Technology a commencé la construction d’un nouveau campus avancé de conditionnement et de test de semi-conducteurs à Peoria, en Arizona, dans le but de réduire la dépendance des États-Unis à l’égard des capacités de conditionnement étrangères. Ce campus, soutenu par un financement de la loi CHIPS, couvrira une superficie allant jusqu'à 750 000 pieds carrés dédiés aux opérations de salle blanche et devrait démarrer la production en 2028, l'installation initiale devant être opérationnelle d'ici la mi-2027.

Parmi les autres acteurs notables du secteur figurent ASE Technology, Inc., Amkor Technology, Inc. et Advanced Packaging Solutions & Products Inc. Ces sociétés devraient donner la priorité au lancement de nouveaux produits et à des partenariats stratégiques pour accroître leurs parts de marché mondiales au cours de la période d'analyse.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE AVANCÉ PROFILÉES

- Société taïwanaise de fabrication de semi-conducteurs (TSMC)(Taïwan)

- Samsung Électronique(Corée du Sud)

- SK Hynix (Corée du Sud)

- ASE Technologie, Inc.(Taïwan)

- Amkor Technologie, Inc.(NOUS.)

- Advanced Packaging Solutions & Products Inc. (États-Unis)

- ams-OSRAM AG(Autriche)

- Hitachi High-Tech Corporation (Japon)

- Advanced Packaging Inc. (États-Unis)

- ASMPT (Singapour)

- Broadcom Inc. (États-Unis)

- Renesas Electronics Corporation (Japon)

- Micron Technology, Inc. (États-Unis)

- NXP Semiconductor (Pays-Bas)

- Texas Instruments (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :TSMC a enregistré une demande sans précédent pour son CoWoS (Chip-on-Wafer-on-Substrate) avancéconditionnementcapacités, alimentées par des commandes robustes de fournisseurs de services cloud et d’accélérateurs d’IA. Cette situation a conduit TSMC à accélérer ses délais de production et à améliorer le développement de ses infrastructures pour combler le déficit de capacité, soulignant le fait que la capacité de conditionnement avancée est devenue un goulot d'étranglement critique au sein de la chaîne d'approvisionnement plus large des semi-conducteurs.

- Novembre 2025 :Les actions d'Amkor Technology ont bondi de plus de 8 % suite à l'annonce du directeur financier de NVIDIA concernant un partenariat avec Amkor et Siliconware Precision Industries pour collaborer sur le packaging des puces au cours des quatre prochaines années. Cette initiative est conçue pour améliorer les capacités avancées de packaging pour les accélérateurs d'IA et les GPU, soulignant la fonction essentielle des sociétés OSAT pour répondre aux exigences de calcul haute performance sur un marché concurrentiel.

- Septembre 2025 :Synopsys a déclaré un partenariat global avec TSMC visant à fournir des outils EDA et des solutions IP de pointe qui améliorent les processus de conception et d'approbation pour les technologies avancées d'emballage et multi-matrices de TSMC. Cette initiative renforce l’IA et l’innovation multi-puces, permettant aux clients d’obtenir des enregistrements plus efficaces sur les flux de travail d’emballage 3DIC, CoWoS et de nouvelle génération.

- Octobre 2024 :Amkor Technology et Taiwan Semiconductor Manufacturing Company ont conclu un protocole d'accord pour améliorer en collaboration les capacités avancées de conditionnement et de test à proximité des installations de fabrication de plaquettes de TSMC en Arizona. Ce partenariat vise à utiliser les services complets d'Amkor aux côtés des technologies InFO et CoWoS de TSMC, accélérant ainsi les processus de packaging avancés pour les clients axés sur les secteurs de la haute performance et des communications, tout en renforçant l'écosystème des semi-conducteurs aux États-Unis.

- Avril 2024 :La division Advanced Package (AVP) de Samsung aurait obtenu un contrat pour fournir des solutions de packaging 2,5D (I‑Cube) pour les produits GPU AI de NVIDIA. Cet accord implique le packaging de plusieurs puces de mémoire à large bande passante (HBM) ainsi que des puces GPU sur un interposeur horizontal, soulignant la concurrence croissante avec les solutions CoWoS de TSMC et affirmant l'engagement de Samsung à faire progresser ses services de packaging.

COUVERTURE DU RAPPORT

L’analyse du marché comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,60 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'emballage, secteur d'utilisation finale et région |

| Par type d'emballage |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 45,13 milliards de dollars en 2025 et devrait atteindre 94,33 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 14,19 milliards de dollars.

Le marché devrait croître à un TCAC de 8,60 % au cours de la période de prévision 2026-2034.

Par type d’emballage, le segment des circuits intégrés 2,5D/3D a dominé le marché en 2025.

La demande croissante d’applications de calcul haute performance est un facteur clé de la croissance du marché.

Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics et SK Hynix sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés