Taille du marché de l’emballage au niveau des plaquettes, part et analyse de l’industrie, par type (TSV WLP 3D, TSV WLP 2,5D, emballage à l’échelle de la puce au niveau des plaquettes (WLCSP), Nano WLP), par technologie (emballage au niveau des plaquettes en éventail (FI-WLP) et emballage au niveau des plaquettes en éventail (FO-WLP)), par utilisation finale (électronique grand public, informatique et télécommunications, automobile, soins de santé et autres) et prévisions régionales, 2026-2034

Aperçu du marché de l’emballage au niveau des plaquettes et de l’industrie

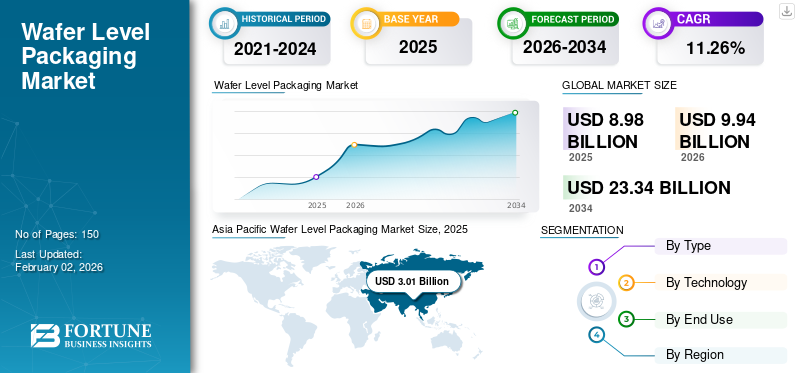

La taille du marché mondial de l’emballage au niveau des plaquettes était évaluée à 8,98 milliards USD en 2025. Le marché devrait passer de 9,94 milliards USD en 2026 à 23,34 milliards USD d’ici 2034, avec un TCAC de 11,26 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’emballage au niveau des tranches avec une part de marché de 33,53 % en 2025.

Le packaging au niveau de la tranche (WLP) est une méthode d'empaquetage de semi-conducteurs qui consiste à emballer des circuits intégrés (CI) directement au stade de la tranche, avant le découpage de la tranche en puces séparées. Contrairement au packaging conventionnel, qui nécessite que les puces soient séparées avant le packaging, WLP construit des interconnexions, des couches de protection et parfois des couches de redistribution (RDL). Dans le même temps, les circuits intégrés restent partie intégrante de la plaquette. Cette technique facilite la création de boîtiers plus petits, plus fins et plus efficaces, ce qui la rend idéale pour les appareils électroniques compacts et hautes performances.

En outre, le marché englobe plusieurs acteurs clés, Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited et Nordson Corporation, au premier plan. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage au niveau des plaquettes

- Taille du marché en 2025 : 8,98 milliards de dollars

- Taille du marché en 2026 : 9,94 milliards de dollars

- Taille du marché prévue pour 2034 : 23,34 milliards de dollars

- TCAC : 11,26 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage au niveau des tranches avec une part de 33,53 % en 2025.

- Le segment de type 3D TSV WLP devrait représenter 36,61 % du marché en 2026.

- Le segment des emballages au niveau des tranches (FO-WLP) devrait détenir une part de marché de 57,94 % en 2026.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché mondial avec un chiffre d'affaires de 3,01 milliards de dollars en 2025 et devrait atteindre 3,36 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 25,96 % du marché mondial en 2025 et devrait atteindre 2,58 milliards de dollars en 2026.

Europe

L'Europe a contribué à hauteur de 21,00 % au chiffre d'affaires du marché mondial en 2025 et devrait atteindre 2,08 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 2,08 milliards de dollars d'ici 2026, grâce au leadership du pays en matière de conception de semi-conducteurs, d'innovation et de technologies de calcul haute performance.

Japon

Le marché devrait atteindre 0,64 milliard de dollars d’ici 2026, soutenu par son solide écosystème de semi-conducteurs et par la demande croissante de technologies d’emballage avancées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’électronique miniaturisée et haute performance stimule la croissance du marché

La tendance croissante vers des appareils électroniques compacts, légers et hautes performances stimule de manière significative le marché mondial du conditionnement au niveau des tranches. En tant qu'électronique grand public, y compristéléphones intelligents, les wearables et les appareils IoT progressent, les fabricants recherchent des solutions d'emballage avancées capables d'intégrer des fonctionnalités plus élevées dans des dimensions plus petites. Le conditionnement au niveau des tranches offre des facteurs de forme réduits, des performances électriques améliorées et une efficacité thermique supérieure, ce qui le rend adapté à une intégration haute densité. De plus, cette technologie permet de réduire les coûts de production et de meilleurs taux de rendement par rapport aux emballages conventionnels, favorisant ainsi davantage son adoption dans les secteurs de l'électronique grand public et automobile. Il stimule ainsi la croissance du marché mondial de l’emballage au niveau des plaquettes.

RESTRICTIONS DU MARCHÉ

Un investissement initial élevé et un processus de fabrication complexe entravent la croissance du marché

Malgré ses avantages, le marché du packaging au niveau des tranches se heurte à des limites liées aux investissements importants en capital et aux complexités techniques liées à ses processus de fabrication. La création d'installations WLP nécessite des équipements sophistiqués, des systèmes précis de manipulation des plaquettes et des conditions rigoureuses en salle blanche, ce qui augmente le coût total de production. De plus, l’intégration du WLP dans les lignes de fabrication actuelles de semi-conducteurs nécessite des connaissances spécialisées et un perfectionnement des processus. Les petits et moyens fabricants de semi-conducteurs ont souvent du mal à adopter ces technologies en raison de ressources financières et techniques limitées, ce qui pourrait entraver une mise en œuvre plus large.

OPPORTUNITÉS DE MARCHÉ

L'adoption croissante dans les applications automobiles et 5G crée des opportunités de croissance lucratives

L’intégration croissante de l’électronique dans les véhicules, ainsi que le développement rapide de l’infrastructure 5G, offrent des perspectives de croissance substantielles pour les technologies de packaging au niveau des tranches. Systèmes avancés d'aide à la conduite (ADAS),les véhicules électriques (VE),et les technologies des voitures connectées dépendent de puces compactes et de haute fiabilité, domaines dans lesquels WLP fait preuve d'excellence en raison de ses performances électriques et de sa gestion thermique exceptionnelles. De même, les stations de base et les appareils 5G nécessitent des puces haute fréquence et à faible latence, ce qui renforce encore la demande de solutions WLP. La demande croissante de centres de données, d’appareils AR/VR et de systèmes informatiques de pointe basés sur l’IA crée également de nouvelles opportunités de croissance pour le marché.

TENDANCES DU MARCHÉ DES EMBALLAGES AU NIVEAU DES PLAQUETTES

La transition vers le déploiement et l’intégration hétérogène apparaît comme une tendance du marché

Une tendance significative qui influence le marché mondial du conditionnement au niveau des tranches est la transition du WLP conventionnel avec ventilateur vers un WLP avec sortance plus avancé et des technologies d'intégration hétérogènes. Le boîtier de distribution permet une densité d'entrée/sortie (E/S) accrue et peut accueillir plusieurs puces dans un seul boîtier, ce qui le rend particulièrement adapté au calcul haute performance, aux puces IA et aux processeurs mobiles. De plus, l’émergence de l’empilement 3D etsystème dans le package (SiP)les architectures améliorent les fonctionnalités tout en minimisant l’encombrement. La collaboration croissante entre les fonderies, les OSAT (Outsourced Semiconductor Assembly and Test) et les fournisseurs de matériaux favorise l'innovation dans la conception WLP et propulse le marché vers des solutions plus avancées et plus rentables.

LES DÉFIS DU MARCHÉ

Les problèmes de rendement et les contraintes de gestion thermique sont des défis clés du marché

L'un des principaux défis rencontrés dans le secteur du conditionnement au niveau des tranches est le maintien de taux de rendement élevés tout au long du processus de fabrication, en particulier pour les boîtiers avancés qui utilisent de grandes tranches et des interconnexions à pas fin. Les défauts qui surviennent lors de la manipulation ou du découpage des plaquettes peuvent avoir un impact substantiel sur le rendement et la rentabilité. De plus, à mesure que la densité des copeaux continue d’augmenter, la gestion de la dissipation thermique devient de plus en plus complexe. Bien que le WLP offre des performances thermiques supérieures par rapport aux méthodes d'emballage traditionnelles, il rencontre toujours des difficultés pour gérer les applications à forte puissance sans la mise en œuvre de solutions de refroidissement supplémentaires. Relever ces défis techniques est essentiel pour améliorer l’évolutivité et garantir la fiabilité des dispositifs semi-conducteurs de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’emballage au niveau des plaquettesAnalyse de segmentation

Par type

Les demandes de hautes performances et de miniaturisation pour le 3D TSV WLP ont stimulé la croissance segmentaire

En termes de type, le marché est classé en 3D TSV WLP, 2.5D TSV WLP, wafer level chip scale packaging (WLCSP) et nano WLP.

Le segment de type 3D TSV WLP devrait dominer le marché, avec une contribution mondiale de 36,61 % en 2026. En 2025, le segment devrait dominer avec une part de 36,37 %. Le segment du conditionnement au niveau des tranches 3D Through-Silicon Via (TSV) est leader du marché en raison de sa capacité inégalée à satisfaire les demandes croissantes de performances, de densité et d'efficacité énergétique dans les applications de semi-conducteurs de nouvelle génération. Le WLP basé sur TSV facilite l'empilement vertical de plusieurs puces ou puces telles que la logique, la mémoire et capteurs, interconnectés via des vias microscopiques gravés directement dans le silicium. Cette conception architecturale réduit considérablement les longueurs d'interconnexion, offre des avancées dans la technologie des semi-conducteurs, conduisant à une bande passante accrue, une latence réduite, une consommation d'énergie minimisée et une intégrité du signal améliorée par rapport aux configurations 2D ou fan-out traditionnelles.

Le segment de type WLCSP (wafer level chip scale packaging) devrait croître à un TCAC de 11,20 % au cours de la période de prévision.

Par technologie

Une densité d'E/S élevée et des fonctionnalités de performances supérieures ont stimulé la croissance du segment

En termes de technologie, le marché est classé en packaging fan-in wafer level packaging (FI-WLP) et

emballage au niveau des tranches (FO-WLP).

Le segment du conditionnement au niveau des plaquettes (FO-WLP) devrait détenir une part de marché dominante de 57,94 % en 2026. En 2025, le segment devrait dominer avec une part de 58,21 %. Le segment Fan-Out Wafer Level Packaging (FO-WLP) est leader sur le marché du packaging au niveau des tranches en raison de sa capacité à fournir une plus grande densité d'entrée/sortie (E/S), des performances électriques améliorées et une flexibilité de conception exceptionnelle par rapport aux méthodes conventionnelles de packaging fan-in et wire-bond. FO-WLP améliore les interconnexions au-delà de l'empreinte de la puce en intégrant la puce dans une tranche reconstituée, facilitant ainsi des connexions externes supplémentaires sans agrandir la taille de la puce. Cette avancée permet la création d'appareils compacts et performants, bien adaptés aux environnements contemporains.électronique grand public, processeurs mobiles et composants de communication à haut débit.

Le segment technologique du fan-in wafer level packaging (FI-WLP) devrait croître à un TCAC de 11,89 % au cours de la période de prévision.

Par utilisation finale

La demande croissante d’appareils compacts et hautes performances stimule la croissance segmentaire

En fonction de l’utilisation finale, le marché est segmenté en électronique grand public, informatique et télécommunications, automobile, soins de santé et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2024, le marché mondial était dominé par l’électronique grand public en termes d’utilisation finale. En outre, le segment devrait représenter 33,40 % en 2026. Le secteur de l’électronique grand public est en tête du marché du packaging au niveau des plaquettes (WLP), tiré par l’expansion rapide des smartphones, des tablettes, des appareils portables et de divers appareils portables qui nécessitent des puces compactes, hautes performances et économes en énergie. La technologie WLP, qui englobe les types fan-in, fan-out et 3D TSV, facilite la miniaturisation descircuits intégrés (CI)tout en garantissant d’excellentes performances électriques et une gestion thermique critères essentiels pour les appareils grand public contemporains de plus en plus fins et puissants.

De plus, la production en grand volume de produits électroniques grand public est parfaitement adaptée au traitement économique au niveau des tranches de WLP, qui permet le conditionnement simultané de plusieurs puces, réduisant ainsi le temps de fabrication et les coûts globaux.

En outre, l’utilisation finale de l’automobile devrait croître à un TCAC de 11,37 % au cours de la période d’étude.

Perspectives régionales du marché de l’emballage au niveau des plaquettes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

ASIE PACIFIQUE

Asia Pacific Wafer Level Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 3,01 milliards USD en 2025, soit 33,53 % de la part de marché mondiale, et devrait atteindre 3,36 milliards USD en 2026. La région Asie-Pacifique est en tête du marché mondial de l’emballage au niveau des tranches, avec la Chine, le Japon et d’autres pays en tête. La solide infrastructure de fabrication de semi-conducteurs, la présence de fonderies clés telles que TSMC, Samsung et UMC, ainsi que d'importants centres de production d'électronique grand public, sont essentielles pour stimuler la demande de WLP. La prévalence croissante des smartphones 5G, Internet des objets (IoT)Les appareils électroniques et les puces d’intelligence artificielle (IA) ont encore accéléré cette adoption. Le marché japonais devrait atteindre 0,64 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,1 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,91 milliard de dollars d'ici 2026.

Dans la région, l’Inde et la Chine devraient chacune atteindre 0,81 et 0,98 milliard de dollars chacune en 2025.

D’autres régions, comme l’Amérique du Nord et l’Europe, devraient connaître une croissance notable dans les années à venir.

AMÉRIQUE DU NORD

Le marché nord-américain a généré 2,33 milliards de dollars en 2025, soit 25,96 % du marché mondial, et devrait atteindre 2,58 milliards de dollars en 2026. L'Amérique du Nord, en particulier les États-Unis, continue d'être à l'avant-garde de la conception, de la recherche et du développement de semi-conducteurs, facilitant la mise en œuvre d'un packaging au niveau tranche pour le calcul haute performance, les accélérateurs d'IA et les applications de centres de données. Des entreprises sans usine de premier plan et des partenariats solides entre les concepteurs de puces et les OSAT (tels que les opérations ASE, Amkor et TSMC en Amérique du Nord) persistent à faire progresser le développement du WLP, stimulant ainsi la croissance du marché en Amérique du Nord. Le marché américain devrait atteindre 2,08 milliards de dollars d’ici 2026.

En 2025, le marché américain devrait atteindre 1,88 milliard de dollars.

EUROPE

L'Europe a contribué à hauteur de 21,00 % au marché mondial en 2025, avec une valorisation de 1,89 milliard de dollars, et devrait atteindre 2,08 milliards de dollars en 2026. Les secteurs automobile et industriel façonnent de manière significative l'écosystème des semi-conducteurs en Europe. L'adoption du packaging au niveau des tranches (WLP) augmente rapidement, en raison du besoin croissant de capteurs, de dispositifs d'alimentation et de systèmes radar dans les secteurs électrique et électrique.véhicules autonomes. De plus, l'accent mis par la région sur l'efficacité énergétique et la durabilité est en harmonie avec la capacité de WLP à minimiser la consommation d'énergie et le gaspillage de matériaux. Le marché britannique devrait atteindre 0,38 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,45 milliard de dollars d'ici 2026.

Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,34 milliard de dollars, l’Allemagne 0,40 milliard de dollars et la France 0,30 milliard de dollars en 2025.

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché.

L'AMÉRIQUE LATINE

L'Amérique latine a contribué pour environ 0,98 milliard de dollars au marché mondial en 2025, soit une part de 11,00 %, et devrait atteindre 1,08 milliard de dollars en 2026. Le marché de l'Amérique latine en 2025 devrait enregistrer 0,98 milliard de dollars comme valorisation. Le marché du packaging au niveau des tranches en Amérique latine est actuellement modeste mais en expansion, alimenté par une demande croissante d'électronique grand public, d'appareils intelligents et de semi-conducteurs automobiles, en particulier au Brésil et au Mexique. L’augmentation des importations de puces avancées pour l’assemblage local et la fabrication électronique favorise indirectement l’adoption du WLP en renforçant l’intégration de la chaîne d’approvisionnement régionale.

MOYEN-ORIENT ET AFRIQUE

En 2025, le Moyen-Orient et l'Afrique détenaient 8,57 % du marché mondial, atteignant une valorisation de 0,77 milliard de dollars, et devrait atteindre 0,84 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, l'Afrique du Sud devrait atteindre la valeur de 0,22 milliard de dollars en 2025. La région en est actuellement aux premiers stades du marché de l'emballage au niveau des tranches ; cependant, il démontre un intérêt croissant porté par la transformation numérique de diverses industries, l'expansion deville intelligenteinitiatives et projets d’électronique de défense, notamment dans la région du Golfe.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader

L’industrie mondiale du packaging au niveau des tranches présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited et Nordson Corporation font partie des acteurs dominants du marché. Une gamme complète de produits de conditionnement en doses unitaires, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des instituts de recherche et universitaires sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d'autres acteurs de premier plan sur le marché incluent Lam Research Corporation, MKS Inc., Jiangsu Changjiang Electronics Technology Co. Ltd., et d'autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D et des partenariats avec des sociétés pharmaceutiques pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE AU NIVEAU DES PLAQUETTES PROFILÉES

- Technologie Amkor(NOUS.)

- Société de fabrication de semi-conducteurs de Taiwan limitée(Taïwan)

- Société Nordson(NOUS.)

- Lam Research Corporation (États-Unis)

- MKS Inc. (États-Unis)

- Jiangsu Changjiang Electronics Technology Co. Ltd.(Chine)

- Fujitsu (Japon)

- MacDermid Alpha Electronics Solutions (États-Unis)

- Mycronic (Suède)

- Systèmes d'ingénierie de rendement (OUI) (États-Unis)

- ASE Global (Taïwan)

- Technologie ECI (États-Unis)

- Evatec AG (Suisse)

- Nanotronique (États-Unis)

- Kulicke et Soffa Industries, Inc. (Singapour)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :ASE Technology Holding Co., Ltd. et Analog Devices, Inc. ont déclaré leur collaboration stratégique à Penang, en Malaisie, marquée par la signature d'un protocole d'accord contraignant. En attendant l'achèvement des documents définitifs de la transaction, ASE prévoit d'acquérir 100 % du capital d'Analog Devices Sdn. Bhd., ainsi que son usine de fabrication située à Penang.

- Août 2025 :Amkor Technology, Inc. a révélé des plans mis à jour concernant le site de son nouveau système avancésemi-conducteurinstallation d'emballage et d'essai en Arizona. L'installation devrait être construite sur un terrain de 104 acres situé dans le Peoria Innovation Core, au nord de Peoria, en Arizona. Le conseil municipal de Peoria a approuvé à l'unanimité un échange de terrains et un accord de développement révisé, permettant à Amkor d'échanger sa parcelle de 56 acres précédemment attribuée au sein de la communauté Five North de Vistancia.

- Octobre 2024 :DELO a introduit une méthode innovante de conditionnement au niveau des tranches (FOWLP). Les résultats de son étude de faisabilité indiquent qu'en utilisant des matériaux de moulage durcissables par UV à la place d'alternatives de durcissement thermique, il y a une réduction significative du gauchissement et du déplacement de la matrice. De plus, cette approche améliore le temps de durcissement et réduit la consommation d'énergie.

- Septembre 2020 :KLA Corporation a dévoilé le système d'inspection d'emballage au niveau des tranches Kronos 1190, le système de tri et d'inspection de puces ICOS F160XP, ainsi que la dernière itération de la série ICOS T3/T7 pour l'inspection et la mesure des composants de circuits intégrés (CI) emballés. Ces nouveaux outils présentent une sensibilité accrue, un débit amélioré et des algorithmes de pointe visant à améliorer la fabrication des dispositifs à semi-conducteurs pendant la phase de conditionnement, en relevant les défis posés par la diminution de la taille des fonctionnalités, les structures tridimensionnelles et l'intégration hétérogène.

- Août 2019 :Evatec AG a annoncé qu'Evatec a fourni la dernière génération de son outil de dépôt de couches minces CLUSTERLINE, qui inclut des capacités d'évaporation pour SkyWater. Cet outil introduit des niveaux sans précédent de performances de couches minces, essentielles à la production de nanotubes de carbone et d’autres technologies émergentes. Le CLUSTERLINE est une solution éprouvée de production en grand volume pour le traitement d'une seule tranche, facilitant l'intégration des technologies de processus PVD (dépôt physique en phase vapeur), PVD hautement ionisé, Soft Etch et PECVD (dépôt chimique en phase vapeur amélioré par plasma).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,26 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type · TSV WLP 3D · 2,5D TSV WLP · Conditionnement à l'échelle des puces au niveau des tranches (WLCSP) · Nano WLP Par technologie · Conditionnement au niveau des plaquettes en éventail (FI-WLP) · Emballage au niveau des tranches en éventail (FO-WLP) Par utilisation finale · Electronique grand public · Informatique et télécommunications · Automobile · Soins de santé · Autres Par région · Amérique du Nord (par type, technologie, utilisation finale et pays) o États-Unis oCanada · Europe (par type, technologie, utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par type, technologie, utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type, technologie, utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par type, technologie, utilisation finale et pays/sous-région) o Arabie Saoudite o EAU Oman o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,98 milliards de dollars en 2025 et devrait atteindre 23,34 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,01 milliards de dollars.

Le marché devrait afficher un TCAC de 11,26 % au cours de la période de prévision 2026-2034.

Le segment du packaging au niveau des tranches (FO-WLP) a dominé le marché en termes de technologie.

Les facteurs clés de la croissance du marché sont la demande croissante d’électronique miniaturisée et haute performance.

Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited, Nordson Corporation, Lam Research Corporation, MKS Inc. et Jiangsu Changjiang Electronics Technology Co. Ltd. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La forte demande de packages au niveau des tranches de la part du secteur de l'électronique grand public est l'un des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.