Taille du marché des souffleries aéro-acoustiques, part et analyse de l'industrie, par type de test (tests de bruit de jet, tests de bruit de cellule, bruit de rotor/hélice et autres), par type d'installation (souffleries aéro-acoustiques à grande échelle, plates-formes de bruit de jet anéchoïque, tunnels hybrides/polyvalents, plates-formes acoustiques dédiées UAM/giravion et tunnels cryogéniques/à nombre de Reynolds élevé avec modules acoustiques), par mode de service (Installation financée par le gouvernement, service d'essais commerciaux et autres), par utilisateur final (équipementiers d'a

APERÇUS CLÉS DU MARCHÉ

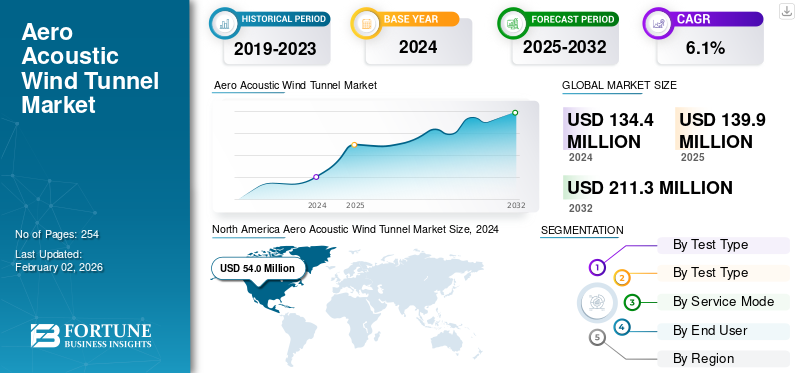

La taille du marché mondial des souffleries aéroacoustiques était évaluée à 140 millions de dollars en 2025. Le marché devrait passer de 148 millions de dollars en 2026 à 232,00 millions de dollars d’ici 2034, avec un TCAC de 5,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 40,20 % en 2025.

Le marché joue un rôle central dans la conception de la prochaine génération d’avions plus silencieux et plus propres. Les souffleries aéroacoustiques sont des tunnels spécialisés qui mesurent la manière dont le flux d'air génère et transmet le son autour des moteurs, des hélices et des cellules. Cette capacité est essentielle à l’heure où l’aviation s’oriente vers la propulsion hybride-électrique, les eVTOL et des normes mondiales de bruit plus strictes. Contrairement aux tunnels aérodynamiques traditionnels, ils comportent des chambres anéchoïques, des ventilateurs à faible bruit et des réseaux de microphones haute densité pour identifier les sources de bruit avec une grande précision.

Ces dernières années, les agences aérospatiales et les instituts de recherche ont augmenté leurs investissements dans les infrastructures de tests avancées. Des acteurs clés tels que la NASA (États-Unis), le DLR (Allemagne), l'ONERA (France), le NLR (Pays-Bas), l'ISAE-SUPAERO (France), le CSIR-NAL/ISRO (Inde), la JAXA (Japon) et le KARI (Corée du Sud) dirigent le développement de nouveaux tunnels et les améliorations acoustiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le renforcement des règles mondiales en matière de bruit et des mandats de certification alimente la demande en soufflerie aéroacoustique

Ces dernières années, l’industrie aérospatiale a été témoin d’une convergence croissante de la pression réglementaire et des exigences technologiques autour de la conformité au bruit des avions, une dynamique qui favorise fortement la demande croissante d’infrastructures de soufflerie aéro-acoustique. L'Organisation de l'aviation civile internationale (OACI) met depuis longtemps l'accent sur une « approche équilibrée » de la gestion du bruit des avions, qui donne la priorité à la réduction du bruit à la source, à l'aménagement du territoire, aux procédures opérationnelles et aux restrictions. Parallèlement, la Federal Aviation Administration (FAA) des États-Unis poursuit son examen de sa politique en matière de bruit, avec la création d'un comité consultatif sur le bruit des avions dans le cadre de la loi de réautorisation de 2024, signalant que les réglementations sur le bruit vont probablement devenir plus strictes.

RESTRICTIONS DU MARCHÉ

Les dépenses d’investissement élevées, les coûts opérationnels et les contraintes d’accès limitent l’expansion du marché

La croissance du marché des souffleries aéroacoustiques est confrontée à une contrainte matérielle ancrée dans sa base de coûts élevée, sa complexité et son accessibilité limitée. La construction, l'équipement et l'exploitation d'une soufflerie capable de solutions d'essais aéro-acoustiques (y compris des chambres anéchoïques, de grands réseaux de microphones, des fonds acoustiques contrôlés, un écoulement à grande vitesse, des instruments pour la localisation des sources de bruit et le traitement des données) représentent un investissement en capital majeur. L’industrie estime que même les infrastructures de souffleries standards peuvent nécessiter des dizaines de millions de dollars américains, les tunnels spécialisés supersoniques/hypersoniques ou acoustiques coûtant bien plus.

OPPORTUNITÉS DE MARCHÉ

Les programmes émergents de mobilité aérienne urbaine, eVTOL et supersoniques ouvrent de nouvelles frontières en matière d'essais aéro-acoustiques

Une opportunité intéressante pour le marché réside dans le domaine en croissance rapide de la mobilité aérienne urbaine (UAM),avion électrique à décollage et atterrissage vertical (eVTOL), et la réémergence du transport supersonique commercial, chacun d'entre eux imposant de nouvelles exigences acoustiques aux développeurs aérospatiaux et donc aux infrastructures d'essais aéro-acoustiques.

Les plates-formes eVTOL et UAM fonctionnent généralement dans des environnements urbains à basse altitude où le bruit est l'un des principaux problèmes d'acceptation dans la communauté. La certification acoustique des opérations de type giravion, des phases de vol de transition, des sillages multirotor, de la propulsion électrique et des manœuvres de montée/descente verticales nécessitent toutes une caractérisation aéro-acoustique finement réglée. La complexité physique des interactions rotor-sillage, du couplage ventilateur/hélice-bruit et de la propagation acoustique liée à l'environnement signifie que les souffleries aéroacoustiques sont de plus en plus pertinentes au début du cycle de conception.

LES DÉFIS DU MARCHÉ

L’accessibilité limitée et l’évolutivité de l’infrastructure de test posent des défis opérationnels

Un défi majeur dans la croissance du marché réside dans l’accessibilité et l’évolutivité limitées de l’infrastructure de test. La plupart des tunnels acoustiques haut de gamme sont concentrés dans des centres de recherche gouvernementaux ou des laboratoires nationaux, laissant les petits équipementiers, startups et universités dépendants de créneaux de test restreints ou d'une externalisation coûteuse. La grande complexité technique liée au maintien de niveaux de bruit de fond ultra-faibles, à l'uniformité précise du flux et à l'instrumentation acoustique avancée ajoute aux goulots d'étranglement de planification et au débit limité. De plus, les longs délais de réservation des tunnels, effectués souvent des mois à l'avance, ralentissent les processus itératifs de conception et de certification. À mesure que le développement de l’aérospatiale s’accélère, notamment avec les programmes eVTOL et de propulsion hybride, l’écart entre la demande de tests et la disponibilité des installations continue de se creuser.

TENDANCES DU MARCHÉ DES SOUFFLERIE AÉRO-ACOUSTIQUE

Les approches de tests hybrides numériques et les flux de travail aéro-acoustiques intégrés sont les dernières tendances du marché

Une tendance déterminante qui remodèle le marché des souffleries aéro-acoustiques est le passage aux tests hybrides numériques qui sont une intégration transparente de la simulation informatique, des capteurs haute fidélité et des expériences physiques en soufflerie. Cette approche transforme la façon dont les développeurs du secteur aérospatial conçoivent, testent et valident les performances sonores des avions, en fusionnant le meilleur de la modélisation numérique et du réalisme expérimental. Traditionnellement, les souffleries aéroacoustiques étaient considérées comme l'étape finale de la validation, utilisée pour confirmer ou affiner les résultats des modèles analytiques. Les tests font désormais partie d'une boucle itérative et riche en données dans laquelle les ingénieurs commencent par des simulations aéroacoustiques basées sur CFD, prédisent la propagation du bruit à l'aide dejumeaux numériques, menez des campagnes de tunnels ciblées avec des modèles instrumentés, puis réinjectez des données réelles dans des cadres de simulation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de test

La demande croissante de certifications strictes en matière de propulsion à faibles émissions et de bruit de ventilateur conduit à l'adoption du type de test de test de bruit de jet

En fonction du type de test, le marché est classé en tests de bruit d’avion, tests de bruit de cellule, bruit de rotor/hélice, tests acoustiques de propulsion hybride/électrique et tests de bruit supersonique et de flèche.

Le segment des tests de bruit des avions à réaction représentait la part de marché dominante de 32,77 % en 2026. L’accent croissant mis sur les moteurs plus silencieux, l’efficacité énergétique et le rendement énergétique des moteurs, ainsi que les normes de bruit plus strictes de l’OACI/FAA poussent les équipementiers à développer les tests de bruit des avions à réaction pour les nouveaux turboréacteurs à double flux et les systèmes de propulsion hybrides-électriques.

Le segment des tests acoustiques de propulsion hybride/électrique devrait croître au TCAC le plus élevé de 8,0 % sur la période 2025-2032.

Par type d'installation

La demande de mesure des interactions sonores dans les systèmes de propulsion renforce la domination du segment des souffleries aéroacoustiques à grande échelle

En termes de type d’installation, le marché est classé en souffleries aéroacoustiques à grande échelle, plates-formes anéchoïques à bruit de jet, tunnels hybrides/polyvalents, plates-formes acoustiques UAM/giravion dédiées et tunnels cryogéniques/à nombre de Reynolds élevé avec modules acoustiques.

Les souffleries aéroacoustiques à grande échelle ont conquis la plus grande part du marché, soit 38,94 %, en 2026. Le développement de grands tunnels d'essai anéchoïques et hybrides permet de mesurer avec précision les interactions sonores complexes dans les avions et les systèmes de propulsion à grande échelle, répondant ainsi au besoin de programmes de certification avancés.

Le segment des plates-formes acoustiques dédiées aux UAM/giravions devrait croître à un TCAC le plus élevé de 8,4 % au cours de la période de prévision.

Par mode de service

Les investissements nationaux dans la recherche pour les capacités de tests acoustiques stratégiques stimulent la demande dans le segment des installations financées par le gouvernement

En fonction du mode de service, le marché est segmenté en installations financées par le gouvernement, services de tests commerciaux, contrats propriétaires confidentiels (exclusifs OEM) et programmes d'accès universitaires/académiques.

Le segment des installations financées par le gouvernement occupait la position dominante en 2026 avec une part de 38,55 %. Les gouvernements investissent dans la modernisation acoustique et dans de nouveaux complexes d’essais pour maintenir la compétitivité nationale, réduire la dépendance à l’égard des infrastructures étrangères et soutenir la R&D aérospatiale nationale.

Le segment des services de tests commerciaux est appelé à prospérer et devrait croître à un TCAC de 5,6 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L'innovation menée par les OEM et le respect des limites de bruit de nouvelle génération stimulent l'adoption de produits dans le segment OEM des cellules aéronautiques

Selon l’utilisateur final, le marché est étudié parmi les constructeurs OEM de cellules, les constructeurs de moteurs, les constructeurs de giravions, les constructeurs/startups UAM/VTOL, les fournisseurs de niveau 1, les utilisateurs de la défense, les régulateurs et les consortiums/agences de recherche.

Le segment des constructeurs de cellules aéronautiques était en tête avec une position dominante en 2026 avec une part de 36,45 %. Les principaux constructeurs de cellules pilotent la validation de la conception acoustique des volets, du train d'atterrissage et des éléments du fuselage afin de respecter les limites de bruit communautaires de nouvelle génération et d'améliorer le confort de la cabine.

Le segment des constructeurs de moteurs connaîtra un taux de croissance de 5,6 % au cours de la période de prévision.

Perspectives régionales du marché des souffleries aéroacoustiques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Aero Acoustic Wind Tunnel Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 56,3 millions de dollars en 2025, soit une part de 40,20 %, et devrait atteindre 59,7 millions de dollars en 2026. La croissance du marché en Amérique du Nord est tirée par le leadership de longue date de la région en matière de recherche aérospatiale et d’essais de défense. Le financement soutenu du gouvernement américain en faveur d’installations de premier plan telles que celle de la NASA se traduit par des programmes acoustiques de soufflerie stables et à grande échelle. Le marché américain est évalué à 34,53 milliards de dollars d’ici 2026.

Europe et Asie-Pacifique

L’Europe et l’Asie-Pacifique devraient observer une croissance notable du marché dans les années à venir. Au cours de la période de prévision, le marché de l’Asie-Pacifique représentait 37,2 millions de dollars en 2025, soit 26,60 % de l’industrie mondiale, et devrait atteindre 39,9 millions de dollars en 2026, soit le maximum parmi toutes les régions. La région possède des marchés émergents en raison d’une industrialisation rapide, de l’expansion de la fabrication aérospatiale et des investissements croissants dans les infrastructures de test. Par exemple, des pays comme la Chine et l’Inde allouent des ressources pour développer leurs installations aéroacoustiques dans les laboratoires et universités nationaux afin de soutenir les programmes nationaux d’avions et de giravions. Le marché japonais est évalué à 11,89 milliards de dollars d’ici 2026, le marché chinois à 11,17 milliards de dollars d’ici 2026 et le marché indien à 10,47 milliards de dollars d’ici 2026.

Après l'Asie-Pacifique, en 2025, l'Europe a généré 36,2 millions de dollars, contribuant à hauteur de 25,90 % au chiffre d'affaires du marché mondial, et devrait atteindre 38,1 millions de dollars en 2026. Dans la région, le marché britannique est évalué à 6,54 milliards de dollars d'ici 2026, et le marché allemand est évalué à 8,90 milliards de dollars d'ici 2026. L'Europe devrait connaître une croissance significative du marché. marché en raison de ses secteurs aérospatial et automobile matures, de son environnement réglementaire solide et de ses cadres de R&D collaboratifs.

Reste du monde

Le reste du monde représentait 10,3 millions de dollars en 2025, soit 7,30 % de la part de marché mondiale, et devrait atteindre 10,7 millions de dollars en 2026. Au cours de la période de prévision, l’Amérique latine, le Moyen-Orient et l’Afrique connaîtraient des taux de croissance modérés. Le marché du Moyen-Orient devrait atteindre 6,3 millions de dollars en 2025. L'Amérique latine devrait atteindre la valeur de 3,9 millions de dollars en 2025. La croissance des régions du Moyen-Orient, de l'Afrique et de l'Amérique latine est tirée par l'accent mis sur le développement des capacités locales ainsi que par une augmentation des dépenses publiques dans la défense et l'aérospatiale pour les capacités de soufflerie aéroacoustique.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les collaborations stratégiques et les flux de travail numériques intégrés des principaux acteurs du marché définissent la concurrence sur le marché

L'aéroacoustiquemarché de la soufflerieest façonné par des partenariats stratégiques, une précision acoustique et une intégration numérique. Des installations clés, notamment la NASA, le DLR, l'ONERA, le DNW, le CNRC Canada, le NLR et la JAXA, sont à la pointe de la fidélité acoustique et de l'intégration de la cellule de propulsion de classe mondiale. Des universités comme l’ISAE-SUPAERO, RWTH Aachen et l’IIT-Kanpur mènent une recherche agile et spécialisée, tandis que de nouvelles installations, notamment le TST de TAI (Turquie), l’AVIC FL-10 (Chine) et le CTWT en Inde, étendent leurs capacités mondiales. La concurrence se concentre désormais sur les flux de travail hybrides numériques, les systèmes de données assistés par l'IA et la rapidité d'exécution plutôt que sur la taille du tunnel. La collaboration avec des constructeurs OEM tels qu'Airbus, Boeing, Safran et GE définit actuellement le leadership du marché et la dynamique d'innovation.

LISTE DES PRINCIPALES ENTREPRISES DE SOUFFLERIE AÉRO-ACOUSTIQUE PROFILÉES

- NASA (Administration nationale de l'aéronautique et de l'espace)(NOUS.)

- DLR (Centre aérospatial allemand)(Allemagne)

- ONERA (Office National d’Études et de Recherches Aérospatiales) (France)

- DNW (Souffleries germano-néerlandaises) (Allemagne)

- JAXA (Agence japonaise d'exploration aérospatiale) (Japon)

- ETW GmbH (Soufflerie Transsonique Européenne) (Allemagne)

- NLR (Centre aérospatial royal des Pays-Bas)(Pays-Bas)

- RUAG International (Suisse)

- CSIR-NAL (Laboratoires nationaux aérospatiaux) (Inde)

- CARDC (Centre chinois de recherche et de développement en aérodynamique) (Chine)

- TU Delft (Université de Technologie de Delft)(Pays-Bas)

- Université de Bristol (Royaume-Uni)

- Université de Southampton (ISVR)

- Université d'État de Pennsylvanie (Penn State) (États-Unis)

- IIT Kanpur (Institut indien de technologie de Kanpur) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :DNW a signé une lettre d'intention (LoI) avec le constructeur aéronautique ATR pour explorer davantage la collaboration en matière d'essais en soufflerie.

- Août 2025 :La NASA a utilisé sa soufflerie subsonique de 14 pieds sur 22 pieds à Langley pour tester un modèle d'aile de 7 pieds avec plusieurs hélices à l'appui deMobilité aérienne avancée (AAM)La campagne s'est concentrée sur les interactions hélice-aile et rendra publiques les données pour soutenir l'industrie des souffleries.

- Janvier 2024 :Un accord-cadre portant sur un plan d'essais complet de 2024 à 2028 a été signé entre Safran Aircraft Engines et l'ONERA, l'organisme national de recherche aérospatiale français..

- Mars 2023 :Le CARDC de recherche et développement en aérodynamique en Chine a terminé la construction et l'agrandissement du tunnel silencieux hypersonique Ludwig de 300 mm.

- Mars 2023 :Dans la grande soufflerie subsonique RUAG à Emmen, en Suisse, Archer a terminé une campagne d'essais en soufflerie de six semaines de sa configuration d'avion Midnight. Afin de respecter le calendrier du prochain programme d'essais en vol de Midnight, Archer a pu collecter des données utiles issues des essais effectués chez RUAG qui aideront à confirmer la configuration du véhicule Midnight, ses modèles d'essais aérodynamiques, les prévisions de charges externes, les performances de l'avion, les caractéristiques de stabilité et de contrôle, ainsi que la dégradation des performances dans des conditions givrantes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,70 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de test, type d'installation, mode de service, utilisateur final et région |

|

Par Type d'essai |

· Tests de bruit des avions · Tests de bruit de cellule · Bruit du rotor/hélice · Tests acoustiques de propulsion hybride/électrique · Tests de bruit supersonique et de flèche |

|

Par Type d'établissement |

· Souffleries aéroacoustiques à grande échelle · Plates-formes anéchoïques de bruit d'avion · Tunnels hybrides/polyvalents · Plates-formes acoustiques UAM/giravion dédiées · Tunnels cryogéniques/à nombre de Reynolds élevé avec modules acoustiques |

|

Par Mode Service |

· Facilité financée par le gouvernement · Service de tests commerciaux · Contrats propriétaires confidentiels (exclusivité OEM) · Programmes d'accès universitaires/académiques |

|

Par utilisateur final |

· OEM de cellules · Fabricants de moteurs · OEM de giravions · OEM/Startups UAM/eVTOL · Fournisseurs de niveau 1 · Utilisateurs de la Défense · Régulateurs · Consortiums/agences de recherche |

|

Par région |

· Amérique du Nord (par type de test, type d'installation, mode de service, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type de test, type d'installation, mode de service, utilisateur final et pays/sous-région) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Russie (par utilisateur final) o Pays-Bas (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type de test, type d'installation, mode de service, utilisateur final et pays/sous-région) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Reste du monde (par type de test, type d'installation, mode de service, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (par utilisateur final) o Amérique latine (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 140 millions de dollars en 2025 et devrait atteindre 232,00 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 56,3 millions de dollars.

Le marché devrait afficher un TCAC de 5,70 % au cours de la période de prévision.

Le segment des tests de bruit des avions à réaction domine le marché par type de test.

Le renforcement des règles mondiales en matière de bruit et des mandats de certification alimente la demande de produits sur le marché.

La NASA (National Aeronautics and Space Administration) (États-Unis), le DLR (Centre aérospatial allemand) (Allemagne), l’ONERA (Office National d’Études et de Recherches Aérospatiales) (France), DNW (Souffleries aérospatiales germano-néerlandaises) (Allemagne) et JAXA (Agence japonaise d’exploration aérospatiale) (Japon) sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2025

- 254

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés