Taille, part et analyse de l’industrie du marché des ailes aéronautiques, par plate-forme (commerciale et militaire), par type de construction (fabrication de peau conventionnelle et fabrication de peau composite), par matériau (alliages, métal et composite) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

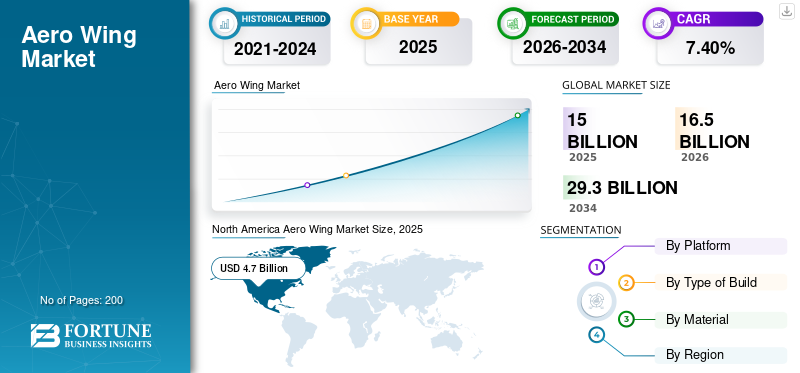

La taille du marché mondial des ailes d’avion était de 15,00 milliards USD en 2025. Le marché devrait passer de 16,50 milliards USD en 2026 à 29,30 milliards USD d’ici 2032, avec un TCAC de 7,40 % sur la période 2026-2034. L’Amérique du Nord a dominé le marché des ailes aéronautiques avec une part de marché de 31,00 % en 2025.

Aero Wing est un aileron technologiquement avancé qui produit de la portance tout en se déplaçant dans les airs. Il a une section transversale profilée, qui suit les forces aérodynamiques et réagit comme des profils aérodynamiques. Le facteur qui devrait stimuler le marché est la demande croissante de fabrication externalisée d’ailes aéronautiques. De plus, l’adoption croissante d’ailes aéronautiques composites par l’industrie de l’aviation générale devrait stimuler le marché. La demande croissante pour des ailes aérodynamiques rentables crée des opportunités pour le marché. Cependant, les coûts plus élevés associés à l’installation de ces composants affectent considérablement la croissance du marché.

Pendant la pandémie de COVID-19, l’industrie aéronautique a été confrontée à des défis importants, notamment une baisse des revenus de 14,4 % en 2019-2020 en raison des interdictions de voyager à l’international, une chute de 48,7 % de la demande mondiale de voyages aériens intérieurs en 2020 et une perte estimée à 215 milliards de dollars aux États-Unis. impact significatif sur le marché des ailes aéronautiques. Cependant, les entreprises nord-américaines ont commencé à investir massivement dans la transformation numérique des ailes aéronautiques afin d’améliorer la qualité et la productivité, ce qui devrait avoir un impact positif sur le marché au cours de la période 2022-2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché Aero Wing

- Taille du marché en 2025 : 15,00 milliards USD

- Taille du marché en 2026 : 16,50 milliards de dollars

- Taille du marché prévue pour 2032 : 29,30 milliards de dollars

- TCAC : 7,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des ailes aéronautiques avec une part de 31,00 % en 2025.

- Le segment commercial détenait la plus grande part de 60,61 % en 2026.

- Le segment de fabrication de peau conventionnelle représentait une part de 54,53 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 4,70 milliards USD en 2025 et devrait atteindre 5,10 milliards USD en 2026.

Europe

L’Europe a atteint 4,00 milliards USD en 2025 et devrait atteindre 4,40 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 5,00 milliards USD en 2025 et devrait atteindre 5,00 milliards USD en 2026.

NOUS.

Le marché devrait atteindre 4,11 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 0,94 milliard de dollars en 2026.

En savoir plus

Tendances du marché des ailes aéronautiques

L’avènement du démonstrateur d’avion à ailes mixtes MAVERIC est une tendance importante

Le démonstrateur Airbus MAVERIC travaille sur la conception de corps d'aile mixte pour les avions commerciaux. Le but de ce projet est d'améliorer la force du passager aérien en réalisant un voyage aérien à travers une aile d'avion. Le MAVERIC aurait un grand aménagement cabine. Le projet MAVERIC améliorerait l'expérience à bord, car les passagers bénéficieraient d'avantages tels que des allées plus grandes et un espace supplémentaire pour les jambes. En février 2020, par exemple, Airbus a dévoilé la conception de l'avion à fuselage à voilure mixte au salon aéronautique de Singapour. La compagnie aérienne néerlandaise KLM a décidé d'adopter cette technologie de concept d'avion en forme de V pour rendre le transport aérien plus respectueux de l'environnement en consommant 20 % de carburant en moins.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des ailes aéronautiques

L’augmentation du budget de défense de la Chine pour adopter des avions de combat de cinquième génération aidera le marché

Au cours de l’exercice 2020-2021, la Chine a alloué 260 milliards de dollars aux dépenses de défense. Le gouvernement chinois a alloué 65 milliards de dollars de financement pour l'achat d'avions de combat de cinquième génération. Ces avions de combat améliorent la puissance aérienne de la Chine. Actuellement, la Chine possède des bombardiers JH-7 et H-6 ; Avions de combat KJ-200, KJ-500 et KJ-2000 ; et les avions de combat Chengdu J-7, J-16, Chengdu J-20, Su-27, Su-30MKK, Shenyang J-8, Shenyang J-11, Shenyang Su-35S et Chengdu J-10.

En février 2021, Hindustan Aeronautics Limited (HAL) et l'Indian Air Force (IAF) ont signé un contrat d'une valeur de 7 milliards de dollars pour l'acquisition de 83 avions de combat légers Tejas afin d'améliorer la technique opérationnelle sur le champ de bataille de l'Indian Air Force. Ces avions de combat possèdent des ailes technologiquement avancées ainsi qu’une capacité d’attaque supérieure. La demande croissante d’avions de combat de la part des économies émergentes telles que la Chine et l’Inde devrait stimuler la croissance du marché.

L’utilisation croissante de composants composites pour acquérir des ailes d’avion devrait stimuler la croissance du marché

L’utilisation croissante de composants composites dans les ailes des avions devrait stimuler la croissance de l’industrie aérospatiale.Compositeles matériaux, tels que les composites en fibre de carbone, offrent des rapports résistance/poids, une durabilité, une flexibilité et un poids réduits supérieurs par rapport aux composants métalliques traditionnels. Cette évolution vers des ailes composites est motivée par la demande de structures d’avions plus légères, d’un meilleur rendement énergétique et de performances améliorées. Par exemple, les avions de nouvelle génération comme l’A350 et le B787 utilisent un pourcentage important de matériaux composites dans leurs ailes.

Le marché des composites aérospatiaux devrait connaître une expansion significative en raison de l’adoption plus large des composites dans la fabrication aéronautique, ce qui se traduira par des performances améliorées des avions, une réduction de la consommation de carburant et une efficacité opérationnelle globale. Cette tendance démontre une évolution fondamentale vers des matériaux avancés dans l’industrie aéronautique, influençant ainsi l’avenir de la conception et de la production des avions. En mars 2020, le National Composites Center, basé au Royaume-Uni, a créé un nouveau centre de recherche et développement pour fournir une plate-forme numérique pour le processus d'approvisionnement en ailes d'avion.

FACTEURS DE RETENUE

Perturbation de la chaîne d’approvisionnement du marché des ailes aéronautiques et retard dans les avions commerciaux pour entraver la croissance du marché

La chaîne d’approvisionnement de l’industrie aérospatiale a été perturbée en mars 2019 en raison de l’apparition de la pandémie de COVID-19. La plupart des compagnies aériennes commerciales ont été immobilisées pendant 6 mois. Selon des recherches internes, au Royaume-Uni, il n'y a eu que 9 livraisons de commandes d'avions commerciaux au mois d'août 2020. Les statistiques de l'industrie aéronautique européenne indiquent que les livraisons d'avions commerciaux ont été réduites de 54 % au cours de la période de juillet 2019. L'industrie aéronautique a subi une perte de 84,0 milliards de dollars en raison de l'interdiction des voyages internationaux, de la perturbation de la chaîne d'approvisionnement et du retard dans les avions commerciaux. Au mois de novembre 2019, Boeing a annoncé avoir dû annuler 88 commandes d'avions commerciaux en raison de problèmes techniques liés au moteur de l'avion. La société a également annoncé que le nombre total d'annulations de commandes s'élève à 536 pour l'exercice 2020-2021. La perturbation de la chaîne d’approvisionnement des avions commerciaux et le taux d’annulation de commandes en augmentation rapide devraient avoir un impact sur la croissance du marché.

Analyse de la segmentation du marché des ailes aéronautiques

Par analyse de plateforme

Besoin croissant d'avions commerciaux des économies émergentes pour mener la croissance du marché

Sur la base de la plateforme, le marché est divisé en commercial et militaire. Le segment commercial est divisé en aviation commerciale, aviation d’affaires et aviation générale. Le segment commercial détient une part dominante de 60,61 % en 2026. Cette domination est due à la demande croissante d’avions commerciaux de la part des économies émergentes comme la Chine et l’Inde. Selon le rapport Boeing 2019, l'Inde a besoin de 2 375 avions commerciaux à voilure fixe entre 2019 et 2040. Le rapport prévoit également une croissance de 19,86 % du trafic aérien de passagers en Inde au cours de l'exercice 2018-2019. La demande croissante d’avions commerciaux à travers le monde se reflète directement dans la chaîne d’approvisionnement du marché.

Le segment militaire est classé en avions de combat, avions de transport et avions d’entraînement. Le segment militaire devrait enregistrer un TCAC plus élevé d’ici 2027. Cette croissance est attribuée à l’augmentation des budgets de défense de la Chine et de l’Inde pour l’achat d’avions à réaction avancés. Les avions de combat avancés sont équipés d’ailes aérodynamiques composites. Le F-35 LIGHTNING-II, le SHENYANG J-31 et le SUKHOI T-50 sont les avions de combat de cinquième génération adoptés par la Chine et l'Inde. L’achat croissant d’avions de combat a indirectement accru la demande d’ailes d’avion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d’analyse de construction

Le segment de fabrication de peaux composites enregistrera un TCAC plus élevé jusqu’en 2032

Sur la base du type d’analyse de construction, le marché est segmenté en fabrication de peau conventionnelle et fabrication de peau composite. Le segment de fabrication de peau conventionnelle devrait dominer le marché avec une part de 54,53 % en 2026. Cette croissance est due à l’adoption de cette méthodologie par les fabricants d’équipement d’origine (OEM) d’avions militaires pour construire le cadre de l’aile aéronautique au cours des deux dernières décennies. Ces fibres sont compressées avec un revêtement en mousse spécial, qui est ensuite remplacé après le processus de durcissement. Ce type de fabrication de peau offre une meilleure résistance à l'aile de l'avion.

La fabrication de la peau composite comprend le squelette du cadre de l'aile aérospatiale spatiale, y compris les éléments de tige et les joints, et la grille de treillis intérieure recouverte du placement automatisé des fibres de la grille de treillis. Le segment de la fabrication de peaux composites devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Cette croissance est attribuée à l’adoption croissante de méthodologies de fabrication de peaux composites par les constructeurs d’avions commerciaux.

Par analyse des matériaux

Augmenter l'approvisionnement en matériaux composites légers pour stimuler la croissance du marché

Sur la base de l'analyse des matériaux, le marché est segmenté en alliages, métaux et composites. Le segment des métaux devrait détenir la plus grande part du marché au cours de la période de prévision. Cette croissance est due à l’utilisation généralisée de plusieurs métaux, tels que l’aluminium, l’acier et le titane, pour construire la structure d’une aile d’avion. Le titane est principalement utilisé par les constructeurs aéronautiques en raison de ses excellentes propriétés, notamment sa résistance aux températures élevées, sa légèreté, sa résistance élevée à la corrosion et sa haute résistance. Le titane est principalement utilisé pour fabriquer des ailes et des trains d’atterrissage d’avions, ainsi que des pales de ventilateur. Par matériau, le segment des alliages devrait détenir une part de 17 % et générer 2,67 milliards de dollars de revenus d'ici 2025.

Le segment composite devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Cette croissance est attribuée à l’adoption croissante de matériaux composites pour construire l’aile des avions commerciaux. Ces matériaux sont très flexibles, durables et confèrent une plus grande résistance à l’aile de l’avion. Les ailes de l'Airbus 350 XWB et du Boeing 787 sont réalisées en matériaux composites. Les composites sont également utilisés pour réduire le poids des ailes et du châssis principal.

Dans les alliages, les alliages de nickel sont principalement utilisés dans l'industrie aérospatiale pour résister aux températures élevées et à la corrosion. Les alliages de nickel sont structurellement résistants et possèdent des propriétés de résistance au fluage. Ils sont principalement utilisés pour se procurer plusieurs valves utilisées pour encadrer l'aile aérodynamique.

APERÇU RÉGIONAL

North America Aero Wing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 4,7 milliards de dollars en 2025, soit 31,00 % du chiffre d'affaires mondial, et devrait atteindre 5,1 milliards de dollars en 2026. Le taux de croissance est attribué à la présence de plusieurs acteurs clés et à la présence de grands fabricants d'ailes d'avion dans la région. La demande croissante d’avions de combat de la part de l’Aviation royale canadienne devrait stimuler la croissance du marché.

- Le marché américain devrait atteindre 4,11 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe détenait 26,40 % du marché mondial, atteignant une valorisation de 4 milliards de dollars, et devrait atteindre 4,4 milliards de dollars en 2026. Les ailes aéronautiques européennes enregistrent une croissance remarquable sur le marché. Le secteur de l’aviation en pleine croissance dans la région devrait soutenir la croissance du marché, tirée par des partenariats et des collaborations. En février 2019, par exemple, Aerostructures Assemblies India (AAI) et Saab AB (Suède) ont signé un contrat pour l'achat de l'assemblage structurel des portes supérieures des ailes de l'Airbus A321neo. Le marché britannique devrait atteindre 1,05 milliard de dollars d’ici 2026. Le marché allemand devrait atteindre 0,91 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 5 milliards de dollars en 2025, soit 30,00 % du chiffre d'affaires total du marché, et devrait atteindre 5 milliards de dollars en 2026. Le marché des ailes aéronautiques de la région Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à l’expansion de l’industrie aérospatiale commerciale en Chine, en Inde et au Japon. De plus, la demande croissante d’avions commerciaux en provenance de Chine et d’Inde devrait offrir plusieurs opportunités aux acteurs du marché. Le marché japonais devrait atteindre 0,94 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 1,66 milliard de dollars d'ici 2026. Le marché indien devrait atteindre 1,39 milliard de dollars d'ici 2026.

Reste du monde

En 2025, le reste du monde a généré 1,9 milliard de dollars, contribuant à hauteur de 12,60 % aux revenus du marché mondial, et devrait atteindre 2 milliards de dollars en 2026. Le reste du monde afficherait une domination remarquable dans un avenir proche. Les dépenses croissantes en technologies d’ailes d’avion rentables pour améliorer les performances opérationnelles des avions par des entreprises privées au Brésil, en Afrique du Sud et aux Émirats arabes unis devraient raviver la croissance du marché.

Liste des entreprises clés sur le marché des ailes aéronautiques

Airbus UK s'apprête à conserver le leadership sur le marché grâce à une innovation continue dans la conception des ailes d'avion

Airbus UK se concentre sur le développement de technologies avancées pour offrir des performances supérieures aux ailes d'avion dans des conditions extrêmes. La société produit la prochaine génération d'avions commerciaux monocouloirs dans le cadre du projet MAVERIC. Le projet fait progresser la conception du corps d'aile mixte de l'entreprise, ce qui permettra d'économiser 20 % de carburant. Le projet a été dévoilé par Airbus UK au Singapore Air Show 2020.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Airbus UK (Royaume-Uni)

- AVIC XCAC (Chine)

- GKN Aerospace Services Limited (Royaume-Uni)

- Mitsubishi Heavy Industries (Japon)

- Groupe Sonaca (Belgique)

- Spirit AeroSystems, Inc. (États-Unis)

- Groupe Triomphe(Les États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 -Airbus, l'un des principaux constructeurs aérospatiaux et aéronautiques européens, a annoncé avoir conclu de nouveaux accords avec plusieurs fournisseurs indiens pour la production de composants pour avions commerciaux. Des contrats ont été exécutés avec Aequs, Dynamatic, Gardner et Mahindra Aerospace pour l'achat de composants de cellule et d'aile pour les programmes A320neo, A330neo et A350 d'Airbus.

- Août 2023 -L'US Air Force a partagé son intention d'investir dans JetZero pour la prochaine phase d'un projet d'avion prototype à ailes mixtes. JetZero est une entreprise qui se concentre uniquement sur le développement de la prochaine génération d'avions à réaction durables dont la conception contribuerait à réduire la consommation de carburant.

- mars 2023 –Le groupe Tata a convenu avec Lockheed Martin de commencer la production d'ailes d'ailes de chasse dans leur coentreprise, Tata Lockheed Martin Aerostructures Limited (TLMAL), située à Hyderabad. Le protocole d'accord envisage la production de 29 ensembles de navires d'ailes de chasse, avec la possibilité d'ensembles de navires supplémentaires et de livraisons à partir de 2025.

- décembre 2022- Advanced Aircraft Company, développeur et fabricant d'avions sans équipage à propulsion électrique distribuée, à ailes inclinables et multirotor, a annoncé avoir obtenu un contrat de la NASA pour concevoir et construire des prototypes de véhicules aériens sans équipage à ailes inclinables selon les spécifications de la NASA.

- mars 2022 – Airbus a conclu un accord avec Spirit AeroSystems via sa filiale pour le développement des ailes CityAirbus NextGen. Ce partenariat permettrait à Airbus d'explorer la conception d'avions révolutionnaires tout en respectant les réglementations les plus strictes. Spirit AeroSystems serait responsable du développement et de la production des ailes de CityAirbus NextGen à Belfast, en Irlande du Nord. L'ambition des deux partenaires est de parvenir à une solution de poids minimum tout en garantissant les plus hauts niveaux de sécurité.

COUVERTURE DU RAPPORT

An Infographic Representation of Aero Wing Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport d’étude de marché sur les ailes aéronautiques fournit une analyse approfondie et se concentre principalement sur des aspects clés, tels que l’analyse de la segmentation du marché, les facteurs régionaux clés, les développements clés de l’industrie et la part de marché par régions. Le rapport détaille également l’impact du COVID-19 sur l’industrie aéronautique. En plus de cela, le rapport présente les dernières tendances et faits saillants du marché, segmentés par type de construction, revenus et part de marché, et des prévisions par type d’analyse. De plus, les rapports d’études de marché fournissent plusieurs facteurs qui contribueront à la croissance du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,40 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par type de construction

|

|

|

Par matériau

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 15,00 milliards de dollars en 2025 et devrait atteindre 29,30 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 4,7 milliards de dollars.

Avec une croissance de 7,40%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment commercial devrait être le segment leader de ce marché au cours de la période de prévision.

L’augmentation du budget de défense des pays de la région Asie-Pacifique pour adopter des avions de combat de 5e génération devrait stimuler la croissance du marché.

Airbus UK, GKN Aerospace Services Limited, Mitsubishi Heavy Industries et Spirit AeroSystems, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés