Taille, part et analyse de l’industrie du marché des avions d’affaires, par type d’avion d’affaires (avion d’affaires léger, avion d’affaires de taille moyenne et grand avion d’affaires), par système (système de propulsion, structure aéronautique, intérieurs de cabine, avionique et autres), par utilisateur final (opérateurs et privés), par propriété (livraisons d’occasion et neuves) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

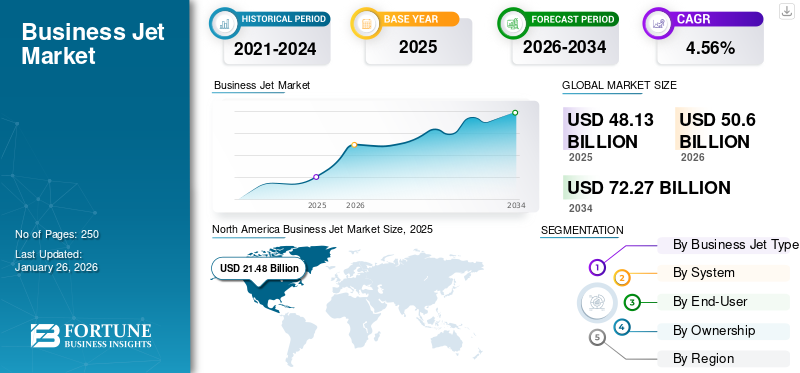

La taille du marché mondial des avions d’affaires était évaluée à USD48.13milliards en 2025 et devrait passer de USD50,60milliards en 2026 en USD72.27milliards d’ici 2034, affichant un TCAC de4,56%pendant la période de prévision. L'Amérique du Nord a dominé le marché des avions d'affaires avec une part de marché de44,64%en 2025.

Un avion d’affaires est conçu pour transporter de petits groupes de personnes. Récemment, le nombre de voyageurs fortunés a connu une croissance exceptionnelle, générant ainsi une forte demande d’aviation privée et d’achat d’avions d’affaires améliorés. En outre, les programmes de modernisation de la flotte des économies développées et émergentes devraient améliorer les capacités de la flotte et générer une demande pour de nouveaux services d'affrètement avec des intérieurs de cabine améliorés et des équipements avancés.avionique.

Une tendance cruciale observée sur le marché est l’adoption d’intérieurs et d’équipements technologiques améliorés dans les avions. Cela implique l’intégration de dispositifs de sécurité de pointe, de technologies de combat et d’un poste de pilotage moderne dans les avions d’affaires. De plus, les principaux acteurs du marché se concentrent sur l’introduction de jets privés de pointe pour offrir aux clients une expérience inégalée dotée de diverses mesures de sécurité. Par exemple,

- En mai 2021, Dassault Aviation, constructeur d'avions militaires et d'affaires dont le siège est en France, a présenté le Falcon 10X, doté de la plus grande cabine de l'industrie et des dernières technologies équipées sur un avion d'affaires. Le Falcon 10X devrait offrir aux passagers un confort inégalé sur les vols longs et court-courriers et des mesures de sécurité révolutionnaires dérivées de la technologie des chasseurs de première ligne de Dassault.

Pendant la pandémie de COVID-19, les opérations aéroportuaires ont été complètement arrêtées, entraînant par la suite une forte baisse de la demande d’avions d’affaires. Cependant, à mesure que le nombre de cas positifs au COVID-19 diminuait, les opérations aéroportuaires ont repris et une énorme croissance du nombre de passagers a été observée après deux années de pandémie. Cette croissance devrait stimuler le développement du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des avions d’affaires et indicateurs clés

Taille et prévisions du marché

- Taille du marché en 2025 : 48,13 milliards USD

- Taille du marché 2026 : USD50,60milliard

- Taille du marché prévue pour 2034 : USD72.27milliard

- TCAC : 4,56 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des avions d'affaires avec un44,64%part en 2025, portée par la présence d’acteurs majeurs, la plus grande taille de flotte et la forte demande d’avions électriques et d’initiatives de modernisation de la flotte. L’utilisation croissante des jets privés parmi les particuliers fortunés et les entreprises renforce encore la position de la région sur le marché.

- Par type d'avion d'affaires, les gros avions d'affaires détenaient la plus grande part, soutenus par un rebond des voyages d'affaires après la pandémie et par la demande d'avions d'affaires à plus long rayon d'action dotés de caractéristiques de confort et de sécurité améliorées.

Faits saillants du pays

- États-Unis : forte demande alimentée par les programmes de modernisation, l’expansion de la flotte des opérateurs et l’adoption élevée de l’aviation privée. Les développements importants incluent l’intégration de la propulsion hybride-électrique et de l’avionique de nouvelle génération.

- France : le lancement par Dassault Aviation du Falcon 10X, doté d'une sécurité avancée et d'une cabine plus grande, met en lumière l'innovation dans le segment des avions d'affaires européens.

- Japon et Chine : le développement rapide des infrastructures et la forte demande de gros porteurs pour les voyages d’affaires longue distance stimulent la croissance de la région Asie-Pacifique.

- Moyen-Orient (EAU, Arabie Saoudite) : La forte concentration de particuliers fortunés et les nouveaux programmes de propriété partagée/cartes pour jets privés stimulent la demande régionale.

- Brésil : Croissance soutenue par la forte présence régionale d’Embraer et la demande d’avions à réaction de taille moyenne et légers rentables.

Tendances du marché des avions d’affaires

Utilisation croissante des jets eVTOL pour soutenir la croissance du marché

L’essor des moyens de transport électroniques a créé la nécessité de modifier les techniques de transport aérien respectueuses de l’environnement. Une tendance similaire peut être observée avec l’adoption croissante d’avions équipés de la technologie eVTOL. eVTOL signifie Electronic Vertical Takeoff and Landing, qui représente un type d'avion avancé, durable, silencieux et sûr pour les voyages. La demande d'eVTOL devrait augmenter au cours de la période de prévision en raison d'une plus grande prise de conscience et de l'adoption d'options de voyage respectueuses de l'environnement. En outre, les capacités d’achat croissantes des particuliers et l’augmentation conséquente des voyages réguliers devraient accroître la demande de jets eVTOL au cours de la période de prévision. Par exemple, en décembre 2022, le créateur de l'eVTOL, AIR, a effectué le premier vol complet de l'avion eVTOL, AIR ONE. Ce vol a marqué le passage de la croisière au vol stationnaire. Le prototype AIR ONE est chargé à pleine capacité d'environ 1 100 kg.

- L’Amérique du Nord a connu une croissance du marché des avions d’affaires, passant de 19,71 milliards de dollars en 2022 à 20,81 milliards de dollars en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmentation du pouvoir d'achat et de la valeur nette des particuliers et croissance du transport aérien pour accélérer la croissance du marché

L’augmentation constante du transport aérien dans les pays en développement et développés devrait accroître le besoin de nouveaux aéroports dans les pays clés. Cela est le résultat d’une augmentation de la richesse totale et du pouvoir d’achat des gens dans un environnement post-pandémique. L'économie mondiale prospère lentement et revient à son état d'avant la pandémie, augmentant la valeur nette des individus, ce qui, à son tour, stimule la croissance du marché des avions d'affaires.

De plus, le développement urbain croissant en Asie et la demande croissante de pays comme l’Inde et la Chine stimuleront l’expansion du marché. La demande croissante d'avions d'affaires sophistiqués de la part de particuliers fortunés et de l'industrie aéronautique florissante devrait propulser la croissance du marché. De plus, avec la réouverture de l’économie mondiale après la pandémie, les voyages d’affaires ont repris, entraînant une augmentation générale des ventes de ces avions. La demande croissante d’intérieurs d’avions adaptés et de services associés renforcera également la croissance du marché au cours de la période de prévision.

- Par exemple, en janvier 2024, Adani Group, une multinationale indienne, a annoncé l’achat de six jets d’affaires. Il s'agissait d'avions Pilatus PC-24 et le contrat s'élevait à 36,29 millions de dollars.

Augmentation de la remise à neuf d’avions d’occasion et émergence d’acteurs OEM pour stimuler le marchéCroissance

L’augmentation du nombre d’avions d’occasion convertis en jets d’affaires, ainsi que la croissance du nombre d’équipementiers d’origine dans le secteur des avions d’affaires, devraient alimenter le développement du marché au cours de la période de prévision. L'introduction de nouveaux modèles au sein de la flotte actuelle stimulera l'expansion du marché mondial des avions d'affaires. Selon les données de la General Aviation Manufacturers Association (GAMA), les livraisons d'avions d'affaires ont augmenté statistiquement de plus de 12 % au premier semestre 2019. En raison de leurs avantages, le besoin de nouveaux modèles, tels que le Pilatus PC-24, le Cirrus SF50 Vision et le Gulfstream G500, est à son apogée. À mesure que le pouvoir d’achat augmente, de nombreux acheteurs d’avions d’affaires ont commencé à rechercher des intérieurs personnalisés.

- Par exemple, en octobre 2023, Boeing Business Jets, une division d'avions d'affaires de The Boeing Company, a dévoilé une sélection de cabines haut de gamme pour sa gamme de Boeing VIP Jets. La sélection de cabines premium est disponible pour le BBJ 737-7 à un prix fixe.

L’émergence de nouveaux acteurs sur le marché devrait avoir un impact positif sur le marché. De plus, les progrès et la remise à neuf sur mesure des avions sont des moteurs importants pour le marché. Les principaux acteurs participent à la création d'avions d'affaires personnalisés pour les clients, ce qui les aidera à renforcer leur position sur le marché.

RESTRICTIONS DU MARCHÉ

Coût d’approvisionnement pour limiter le marchéCroissance

L’acquisition de jets privés coûte cher et demande beaucoup de temps, ce qui la rend inabordable pour la plupart des gens. Seules les personnes disposant d’une richesse et d’un pouvoir d’achat importants, comme les propriétaires d’entreprises de premier plan et les célébrités, peuvent se permettre ces avions. La modification des avions d'occasion augmente le coût total car elle comprend l'entretien et les réparations de routine ainsi que les coûts supplémentaires pour les nouveaux intérieurs. De plus, diverses autorisations gouvernementales sont requises pour l’achat d’un jet privé, ce qui prend beaucoup de temps. Par conséquent, même s’il existe une demande croissante et des progrès technologiques, les dépenses et le temps nécessaires à l’achat d’un avion d’affaires peuvent restreindre le marché dans une certaine mesure.

Analyse de segmentation

Par type d’avion d’affaires

Le segment des gros avions d’affaires a conquis la plus grande part de marché grâce à l’augmentation des voyages d’affaires

En fonction du type d’avion d’affaires, le marché est segmenté en avions d’affaires légers, moyens et gros.

Le segment des gros avions d’affaires devrait détenir une part de marché dominante de 39,80 % en 2026, en raison d’une forte augmentation des voyages d’affaires après la pandémie. Dans un scénario post-pandémique, après la reprise du transport aérien, les entreprises et l’économie mondiale ont commencé à afficher des modèles de croissance pré-pandémiques, entraînant une augmentation ultérieure du transport aérien pour affaires.

Les segments des avions d'affaires légers et de taille moyenne détenaient des parts de marché importantes et devraient enregistrer un TCAC stable en raison de leur grande disponibilité et de leurs coûts d'approvisionnement comparativement inférieurs à ceux des gros jets privés.

Par système

Investissements accrus dans la technologie aérospatiale pour stimuler la croissance du segment des systèmes de propulsion

Sur la base du système, le marché est divisé en système de propulsion, structure aérodynamique, intérieurs de cabine, avionique et autres.

Le segment des systèmes de propulsion devrait détenir une part de marché dominante de 34,07 % en 2026. Cela souligne l’importance et la priorité du segment pour les investissements dans la technologie aérospatiale. Le segment des systèmes de propulsion devrait dominer le marché des avions d’affaires en Amérique du Nord au cours de la période de prévision. La promotion d’un transport aérien respectueux de l’environnement grâce à des efforts d’efficacité énergétique et de réduction des émissions, y compris des systèmes de propulsion hybrides électriques, est un moteur clé.

Le segment des intérieurs de cabine devrait connaître une croissance significative au cours de la période de prévision en raison de la demande de services MRO et de programmes de modernisation des avions.

- Par exemple, en novembre 2023, Soisa Aircraft Interiors, une entreprise mexicaine d’aménagement intérieur d’avions, a annoncé l’agrandissement de ses installations à Dubaï. La nouvelle installation a quadruplé en taille et comprend des lignes de production spécialisées avec des unités dédiées au laminage des couvertures de robes, aux rideaux et aux zones de découpe.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

La modernisation de la flotte et la demande croissante d'avions stimulent la croissance du segment des opérateurs

En fonction de l'utilisateur final, le marché est classé en opérateurs et privés.

Le segment des opérateurs devrait détenir une part de marché dominante de 76,89 en 2026, principalement en raison de la modernisation de la flotte et d'une demande croissante d'opérateurs d'avions à réaction, en particulier en Amérique du Nord et en Europe. Cette tendance devrait se poursuivre, le segment des opérateurs devant connaître la croissance la plus rapide du marché. Les opérateurs et les prestataires de charters investissent massivement dans la modernisation de leurs flottes vieillissantes. Les opérateurs bénéficient d'avantages en termes de coûts grâce aux économies d'échelle, ce qui leur permet d'entretenir leur flotte plus efficacement que les propriétaires privés.

Le segment privé devrait croître au cours de la période de prévision. Cela est dû à la demande croissante de jets privés de la part des particuliers fortunés et des entreprises.

Par analyse de propriété

Le segment des avions d'occasion a dominé le marché en raison de la demande accrue d'avions remis à neuf

Le marché est divisé en livraisons d'occasion et neuves en fonction de la propriété.

Le segment des nouvelles livraisons devrait détenir une part de marché dominante de 55,85 % en 2026, en raison de la disponibilité historique des avions d'occasion. De plus, une augmentation de la remise à neuf d’anciens avions au profit de nouveaux jets privés devrait stimuler la croissance du segment au cours de la période de prévision.

La croissance de la valeur nette, du pouvoir d’achat et l’augmentation des voyages d’affaires devraient stimuler la croissance du segment des nouvelles livraisons au cours de la période de prévision 2025-2032.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES JETONS D’AFFAIRES

Le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Business Jet Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 44,64 % de la part de marché mondiale, atteignant une valorisation de 21,48 milliards de dollars, et devrait atteindre 22,54 milliards de dollars en 2026. La croissance du marché dans cette région est due à la présence d'acteurs majeurs et à la plus grande taille de flotte, à la demande croissante d'avions électriques et à la disponibilité des infrastructures nécessaires. La demande croissante d’avions d’affaires aux États-Unis et au Canada stimulera la croissance du marché en Amérique du Nord. Le marché américain devrait atteindre 19,18 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative entre 2025 et 2032. L’expansion du marché régional est attribuée aux progrès croissants et au financement des infrastructures par des pays tels que le Japon, l’Inde et la Chine. En outre, l’utilisation d’avions d’affaires dans ces pays devrait propulser la croissance du marché régional, car les opérateurs et les fournisseurs de services emploient de plus en plus d’avions dans ces pays. Les clients utilisent généralement des jets d'affaires pour des itinéraires longue distance difficiles et en raison de limitations de voyage supplémentaires. Sur le marché mondial, la région Asie-Pacifique a connu la plus grande demande pour les gros porteurs. Le marché japonais devrait atteindre 2,48 milliards USD d'ici 2026, le marché chinois devrait atteindre 2,32 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,99 milliard USD d'ici 2026. L'Asie-Pacifique a contribué pour environ 7,99 milliards USD au marché mondial en 2025, soit une part de 16,61 %, et devrait atteindre 8,47 milliards USD en 2026. 2026.

Europe

Le marché en Europe a atteint 10,23 milliards de dollars en 2025, soit 21,26 % du chiffre d'affaires total du marché, et devrait atteindre 10,72 milliards de dollars en 2026. Cela est attribué à une augmentation des options de location, des avions améliorés par la technologie et des sociétés et opérateurs de services d'affrètement. Air Partner, Jetfly, NetJets Europe et VistaJet comptent parmi les principales compagnies charter dans cette région. De plus, en raison de l'évolution des habitudes de vol des passagers, l'expansion du marché s'est considérablement accrue en 2024. Le marché britannique devrait atteindre 3,78 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 2,65 milliards de dollars d'ici 2026.

Moyen-Orient

Au cours de la période de prévision, le Moyen-Orient devrait connaître une croissance constructive en raison de la forte demande de produits dans les grandes économies, comme les Émirats arabes unis, l’Arabie saoudite et Israël. La mise en œuvre croissante des règles sur les émissions de l’aviation a alimenté la demande d’avions privés et plus récents. En outre, des personnalités fortunées (HNWI) de premier plan au Moyen-Orient ont eu un impact positif sur la dynamique de la demande du marché. En revanche, les avantages associés à la propriété, tels que l’évolution des programmes de propriété fractionnée ou de cartes pour jets privés, ont joué un rôle essentiel dans la promotion de la croissance du marché. La région Moyen-Orient et Afrique a accaparé 11,01 % du marché mondial en 2025, générant 5,3 milliards de dollars de revenus, et devrait atteindre 5,61 milliards de dollars en 2026.

Reste du monde

Le marché dans le reste du monde connaîtra une croissance modérée entre 2025 et 2032. La croissance dans ces régions est due à l’augmentation des dépenses consacrées à l’achat d’avions de nouvelle génération en provenance d’Amérique latine et d’Afrique. L’augmentation des budgets et la mise en place croissante de programmes de modernisation des flottes propulseront la croissance du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés doivent se concentrer sur la fourniture d’une variété de services rentables pour survivre à la concurrence sur le marché

Le paysage concurrentiel du marché est très fragmenté en raison de la présence de plusieurs acteurs majeurs, tels qu'Airbus SAS et The Boeing Company. Ces sociétés se concentrent sur la fourniture des meilleurs jets d’affaires de leur catégorie. De plus, les constructeurs d’avions produisent des moteurs hybrides technologiquement avancés et établissent des partenariats solides avec les économies émergentes.

Liste des principales sociétés d'avions d'affaires profilées

- Airbus SAS (Pays-Bas)

- La société Boeing(NOUS.)

- Bombardier(Canada)

- Dassault Aviation(France)

- Embraer SA (Brésil)

- Gulfstream Aerospace Corporation (États-Unis)

- HondaJet (États-Unis)

- Textron, Inc. (États-Unis)

- Avion d'aviation (Israël)

- XTI. Avion (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024- Airbus Corporate Jets (ACJ) a signé un accord de partenariat avec AMAC Aerospace à Bâle, en Suisse, pour entrer dans le réseau de centres de services ACJ. AMAC fournira aux clients d'ACJ un large éventail de capacités personnalisées, notamment des services de maintenance, d'ingénierie, de rénovation des cabines VIP et de mise à niveau. L'accord a eu lieu lors du MEBAA 2024, le principal événement de l'aviation d'affaires au Moyen-Orient et en Afrique du Nord, à Dubaï.

- mars 2024 –Honda Aircraft Company a nommé Japan General Aviation Service (JGAS) comme son nouveau centre de service agréé au Japon, en remplacement de son ancien partenaire Marubeni Aerospace Co., Ltd. Ce changement faisait partie de la stratégie plus large de Honda visant à améliorer son réseau mondial de vente et de service, visant à fournir aux clients HondaJet un meilleur accès aux services de maintenance et d'assistance dans toute la région.

- décembre 2022 –Le gouvernement indien a annoncé le lancement de l'exploitation du terminal d'avions d'affaires de luxe à Kochi, au Kerala. Le principal attrait du terminal est la distance minimale entre la voiture et l'avion : la distance entre le parking et le côté piste est d'environ 100 mètres. Une fois qu'un passager a terminé les procédures d'enregistrement de sécurité et d'immigration, il peut accéder à l'avion en moins de deux minutes.

- décembre 2022 –Gulfstream Aerospace Corp. et Rolls Royce ont annoncé qu'ils effectueraient un vol d'essai OEM d'un avion d'affaires utilisant du carburant d'aviation durable. L'avion aurait un ultra-long rayon d'action et deux moteurs, le vol d'essai ayant eu lieu au siège de Gulfstream.

- juillet 2022 –Dassault Aviation a choisi IAI (Israel Aerospace Industries) pour créer et concevoir des composants mobiles d'aile entièrement composites pour l'avion d'affaires long rayon d'action Falcon 10X. L'IAI devait améliorer l'étape de conception des surfaces d'ailes réglables et aider à répondre à la forte demande de nouveaux avions.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur le marché et se concentre sur des aspects tels que les types de services, les types d’aéroports, les types d’infrastructures et les principaux acteurs. En outre, il fournit un aperçu des tendances du marché, de l’environnement concurrentiel, de la concurrence sur le marché, des prix des produits et des conditions du marché, en se concentrant sur les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport contient plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 4,56 % de 2026 à 2034 |

|

Segmentation

|

Par type d’avion d’affaires

|

|

Par Système

|

|

|

Par Utilisateur final

|

|

|

Par Possession

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était évaluée à 50,60 milliards de dollars en 2026 et devrait atteindre 72,27 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,56 %, le marché connaîtra une croissance rapide au cours de la période de prévision 2026-2034.

En termes de propriété, le segment d'occasion dominera ce marché au cours de la période de prévision.

La société Boeing et Airbus S.A.S sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché des avions d'affaires avec une part de marché de 44,64 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés