Taille du marché des systèmes d’information aéroportuaire, part et analyse de l’industrie, par système (centre de contrôle des opérations aéroportuaires et système de contrôle des départs), par aéroport (classe A, classe B, classe C et classe D), par type (côté piste et côté terminal), par utilisation finale (systèmes passagers et systèmes non-passagers), par investissement (Brownfield et Greenfield) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

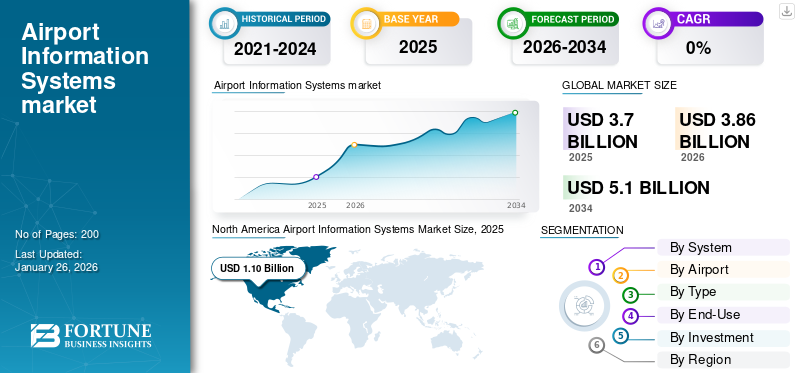

La taille du marché mondial des systèmes d’information aéroportuaires était de 3,70 milliards USD en 2025. Le marché devrait passer de 3,86 milliards USD en 2026 à 5,10 milliards USD d’ici 2034, avec un TCAC de 3,53 % sur la période 2026-2034. L’augmentation soudaine du TCAC est attribuable à la demande et à la croissance de ce marché, qui revient aux niveaux d’avant la pandémie une fois la pandémie terminée. L’Amérique du Nord a dominé le marché des systèmes d’information aéroportuaires avec une part de marché de 29,81 % en 2025.

Les systèmes d'information aéroportuaire (AIS) comprennent divers équipements allant des systèmes d'affichage des informations sur les passagers (PIDS) aux systèmes de traitement et de gestion des bagages jusqu'aux avions. Ces systèmes fournissent des informations et des annonces au personnel et aux passagers, de la publicité, des heures de départ des vols et des mises à jour météorologiques. Un AIS est produit à partir d’une combinaison de différents sous-systèmes. Ces systèmes se composent d'un système d'information de vol, d'unsécurité aéroportuairesystème, un système pour les services terminaux, les services d'urgence et les systèmes d'information sur les passagers.

En 2019, les informations informatiques du transport aérien de SITA ont montré que 88 % des aéroports et des compagnies aériennes prévoient d'importants programmes de recherche et développement avec l'intelligence artificielle d'ici 2022. Les investissements massifs dans les technologies aéronautiques répondent aux demandes des passagers, avec 64 % des personnes souhaitant un concierge de voyage numérique.

Les effets de la pandémie de COVID-19 ont également touché l’industrie aéronautique. Le marché constate une baisse de la demande de systèmes d’information aéroportuaires en raison des fermetures d’aéroports, de l’affaiblissement de l’économie et de la chaîne d’approvisionnement.

• Selon un rapport publié par l'Organisation de l'aviation civile internationale (OACI), le trafic aérien international de passagers a diminué de 60 % et les compagnies aériennes ont perdu environ 371 milliards de dollars de revenus.

• Selon un rapport de l'Association du transport aérien international (IATA), l'activité économique et les pertes de charges par an s'élevaient à 30 % en avril 2020 et à 12 % en août 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des SYSTÈMES D’INFORMATION AÉROPORTUAIRES MONDIAUX et indicateurs clés

Taille et prévisions du marché :

- Taille du marché 2025 : USD3,70milliard

- Taille du marché en 2026 : 3,86 milliards USD

- Taille du marché prévue pour 2034 : 5,10 milliards de dollars

- TCAC : 3,53 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord était en tête du marché des systèmes d'information aéroportuaires (AIS) en 2025, représentant une part de 29,81 %, soutenue par un nombre élevé d'aéroports, des initiatives de modernisation et une infrastructure informatique solide.

- Par système, le segment des centres de contrôle opérationnel aéroportuaire (AOCC) a dominé en 2024 en raison de la demande croissante d’opérations aéroportuaires transparentes, de coordination centrale et de prise de décision en temps réel. Le centre de contrôle des départs devrait croître régulièrement en raison de l’augmentation du trafic aérien et passager.

Faits saillants du pays :

- États-Unis : plus grand contributeur en Amérique du Nord en raison d'un volume élevé de trafic aérien, de mises à niveau informatiques en cours et de l'adoption précoce de systèmes aéroportuaires basés sur l'IA/ML.

- Canada : investissements dans des projets de transformation numérique des aéroports et de reconnaissance faciale pour rationaliser les processus frontaliers.

- Inde : les initiatives gouvernementales visant à construire 100 nouveaux aéroports d’ici 2024 et une allocation budgétaire de 23,7 milliards de dollars pour les infrastructures de transport stimulent la demande d’AIS.

- Chine : L’expansion rapide de l’aviation et l’urbanisation alimentent une forte demande de systèmes aéroportuaires centrés sur les passagers et intégrés à l’IA.

- Allemagne : adoption croissante de technologies aéroportuaires intelligentes, soutenues par des fournisseurs comme Siemens et INFORM Software.

- Émirats arabes unis et Arabie Saoudite : investissements aéroportuaires élevés liés à la Vision 2030 et à la croissance du tourisme ; des opportunités significatives dans le développement de nouvelles installations.

Tendances du marché des systèmes d’information aéroportuaires

Le développement d’un aéroport intelligent pour améliorer les opérations aéroportuaires est une tendance marquante

Une introduction de technologies avancées telles que la biométrie,intelligence artificielle (IA),l’apprentissage automatique, entre autres, améliore l’efficacité opérationnelle des aéroports. Les passagers utilisent la technologie de reconnaissance faciale à l’enregistrement à l’aéroport, au dépôt des bagages et à la porte d’embarquement. Cela permet de gagner du temps et est utile à des fins de sécurité, car le visage devient la carte d'embarquement du passager. Plusieurs aéroports internationaux, tels que Hong Kong, Changi et Heathrow, ont lancé des projets biométriques qui contribuent à accélérer le processus d'embarquement et d'enregistrement. De plus, l’aéroport d’Incheon en Corée du Sud utilise des robots IA qui offrent aux passagers une expérience et des informations agréables. L’Amérique du Nord a connu une croissance du marché des systèmes d’information aéroportuaires, passant de 1,04 milliard de dollars en 2023 à 1,07 milliard de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes d’information aéroportuaires

Augmentation du trafic aérien et besoin de données en temps réel pour les passagers afin d’alimenter la croissance du marché

L'augmentation du trafic aérien et le besoin croissant de partage de données en temps réel entre les passagers sont les principaux facteurs qui propulsent la croissance du marché. En plus de cela, l’augmentation des projets d’expansion des aéroports et la modernisation des infrastructures aéroportuaires stimulent la croissance du marché. Selon l'Association du transport aérien international (IATA), le nombre de passagers pourrait doubler pour atteindre 8,2 milliards d'ici 2037. Le rapport de l'IATA indique que la Chine accueillera 1 milliard de nouveaux passagers, tandis que les États-Unis accueilleront 481 millions de nouveaux passagers au cours des 20 prochaines années. Ainsi, le nombre croissant de voyageurs aériens entraîne un nombre croissant d’aéroports, ce qui crée une demande de systèmes d’information aéroportuaires.

Dépenses croissantes en dépenses informatiques pour l’amélioration opérationnelle des aéroports afin de soutenir la croissance

L'adoption croissante de technologies de nouvelle génération dans les aéroports pour atteindre une plus grande efficacité opérationnelle et améliorer l'expérience des passagers a entraîné une demande croissante d'AIS dans les aéroports. Une augmentation des dépenses en technologies de l’information (TI) des compagnies aériennes stimule la croissance du marché. Selon le rapport publié par SITA, les aéroports et les compagnies aériennes ont investi un montant record de 50 milliards de dollars dans les technologies de l'information (TI) en 2018 pour améliorer l'expérience des passagers.

FACTEURS DE RETENUE

Coût élevé impliqué dans les programmes de modernisation et de modernisation des aéroports pour entraver la croissance du marché

Les coûts élevés associés à la modernisation et aux réglementations sur le partage de données sont les principaux facteurs qui freinent la croissance du marché. De plus, les algorithmes de reconnaissance faciale ont des taux d’erreur qui varient en fonction de la race ou du sexe d’une personne. Par conséquent, certains groupes peuvent être soumis à un contrôle supplémentaire plus souvent que d’autres.

Les coûts élevés associés aux dispositifs biométriques et à l’intégration de plusieurs systèmes informatiques pourraient entraver la croissance du marché.

Analyse de la segmentation du marché des systèmes d’information aéroportuaires

Par analyse du système

Le segment des centres de contrôle opérationnel des aéroports dominé en 2024 en raison de la demande croissante d’efficacité opérationnelle améliorée

Sur la base du système, le marché est divisé en centre de contrôle des départs et centre de contrôle opérationnel de l'aéroport.

Le segment des centres de contrôle opérationnel des aéroports détenait la part la plus élevée de 62,05 % en 2025. La demande croissante d’amélioration de l’efficacité opérationnelle dans les aéroports stimule la croissance du marché des systèmes d’information aéroportuaires. Le centre contrôle et surveille toutes les fonctions de gestion de l'aéroport. Le centre de contrôle des départs connaîtra une croissance remarquable en raison du besoin croissant de contrôle du trafic dû au nombre croissant d'avions et d'aéroports dans le monde.

Par analyse d’aéroport

Le segment de classe B connaît la croissance la plus rapide en raison de l’augmentation du trafic aérien

En fonction de l’aéroport, le marché est segmenté en aéroport de classe A, aéroport de classe B, aéroport de classe C et aéroport de classe D.

Le segment des aéroports de classe D devrait détenir une part de 52,97 % en 2026.

On estime que le segment des aéroports de classe B connaîtra une croissance significative au cours de la période de prévision. Cette croissance est due à l'augmentation du nombre de voyageurs aériens en provenance de petites villes et à l'expansion rapide du secteur de l'aviation dans les économies émergentes telles que l'Inde et la Chine, ce qui crée une énorme demande de programmes de modernisation et d'expansion des aéroports.

D'autres segments de classe connaîtront une croissance significative en raison de l'augmentation du trafic aérien et des programmes de modernisation des aéroports. Les aéroports de classe C disposent de contrôles d'approche radar terminaux (TRACON) et d'une tour de contrôle du trafic aérien (ATCT) opérationnels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'utilisation finale

Une demande croissante d’autocontrôle et de dépôt de bagages stimule la croissance du marché

Par utilisation finale, le marché est classé en systèmes non destinés aux passagers et en systèmes destinés aux passagers.

Le segment des systèmes passagers connaîtra une croissance remarquable sur le marché de l’AIS au cours de la période 2025-2032. Cette croissance est due à la demande croissante d’enregistrement automatique et de dépôt de bagages. En novembre 2018, l'aéroport international de Bangalore, en Inde, a déployé 16 machines de dépôt de sacs entièrement automatisées. Cela contribue à accélérer la transaction des bagages et à gagner du temps dans les files d'attente à l'enregistrement.

Le segment des systèmes non passagers affiche une croissance modérée au cours de la période de prévision avec une part de 86,84 % en 2026. La croissance est due à l'augmentation des dépenses consacrées au développement des aéroports et à la croissance rapide de l'industrie aéronautique, en particulier dans la région Asie-Pacifique.

Par Analyse des types

Les dépenses croissantes consacrées à l’installation de systèmes d’information côté piste stimulent la croissance du marché

En fonction du type, le marché est segmenté entre le côté piste et le côté terminal. Le segment côté piste connaîtra la plus forte croissance de ce marché au cours de la période de prévision. La domination de ce segment est due à la demande croissante d’infrastructures côté piste de la part de nombreux aéroports. De plus, le système côté piste est essentiel pour que les avions et les pilotes puissent garer les avions sans erreurs ni retards. Le segment côté terminal connaîtra une croissance significative en raison du nombre croissant d'aéroports, car il comprend des opérations telles quemanutention des bagageset les systèmes d'enregistrement.

Par analyse d’investissement

L’augmentation des investissements pour la modernisation et la rénovation des aéroports existants propulse la croissance du marché

En fonction du type d’investissement, le marché est divisé en investissements greenfield et brownfield. Le segment des investissements dans les friches industrielles devrait croître avec le TCAC le plus élevé en raison d'un changement de tendance visant à améliorer les projets d'infrastructures aéroportuaires existantes dans les pays développés. En outre, l’importance croissante dans les pays en développement de moderniser les systèmes d’information aéroportuaires pour les aéroports régionaux est susceptible d’alimenter la croissance du marché.

Le segment Greenfield connaîtra une croissance remarquable en raison de l’augmentation des investissements dans le développement de nouveaux aéroports. En octobre 2020, l'Autorité aéroportuaire de l'Inde (AAI) a commencé à développer un nouvel aéroport dans l'Arunachal Pradesh.

APERÇU RÉGIONAL

Le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

North America Airport Information Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord représentait 1,1 milliard de dollars en 2025, soit 29,81 % de la part de marché mondiale, et devrait atteindre 1,14 milliard de dollars en 2026. La domination de la région est due à la présence de la plus grande flotte d'avions et d'un grand nombre de compagnies aériennes à travers les États-Unis. Un grand nombre d’aéroports et les dépenses élevées des compagnies aériennes pour la modernisation des aéroports stimulent la croissance du marché en Amérique du Nord. De plus, des intégrateurs de systèmes clés tels qu’IBM, Collins Aerospace et d’autres stimulent la croissance du marché. Le marché américain devrait atteindre 0,99 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 29,74 % du marché mondial, atteignant une valorisation de 1,09 milliard de dollars, et devrait croître pour atteindre 1,15 milliard de dollars en 2026. La croissance est attribuée à l'urbanisation croissante et au revenu disponible, ainsi qu'à l'augmentation du trafic aérien qui conduit à l'expansion rapide du secteur de l'aviation en Chine et en Inde. En 2020, le ministère indien des Finances a annoncé que 100 nouveaux aéroports seraient développés d’ici 2024. Dans le budget de l’Union pour l’année 2020-2021, le gouvernement indien a alloué 23,7 milliards de dollars pour soutenir les infrastructures de transport du pays. Le marché japonais devrait atteindre 0,15 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,45 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,2 milliard USD d'ici 2026.

Europe

Le marché européen était évalué à 0,87 milliard de dollars en 2025, soit 23,43 % du chiffre d'affaires mondial, et devrait atteindre 0,9 milliard de dollars en 2026. L'Europe devrait afficher une croissance significative en raison des dépenses croissantes dans le secteur de l'aviation du Royaume-Uni, de l'Allemagne, de la France, de la Russie et d'autres. En outre, les principaux acteurs du marché tels qu’Indra Sistemas S.A., Siemens, Thales Group et d’autres stimulent la croissance du marché. Le marché britannique devrait atteindre 0,1 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,08 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 0,28 milliard de dollars au marché mondial en 2025, soit une part de 7,53 %, et devraient atteindre 0,29 milliard de dollars en 2026. Le Moyen-Orient connaîtra une croissance modérée au cours de la période de prévision en raison de l'adoption de technologies avancées pour des opérations efficaces à l'aéroport. Selon l'IATA, l'industrie du transport aérien comprend des chaînes d'approvisionnement et des compagnies aériennes qui devraient soutenir 20,2 milliards de dollars de PIB en Arabie Saoudite en 2018. Ainsi, le nombre croissant d'aéroports et la croissance du tourisme au Moyen-Orient stimulent la croissance du marché dans la région.

Le reste du monde devrait connaître une croissance modérée en raison du nombre croissant de voyageurs aériens et de l’augmentation des dépenses dans le secteur aérien en provenance du Brésil, de l’Afrique du Sud et d’autres pays. Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,37 milliard USD en 2025, soit une part de 9,90 %, et devrait atteindre 0,39 milliard USD en 2026.

Liste des entreprises clés sur le marché des systèmes d’information aéroportuaires

Les principaux équipementiers se concentrent sur l'expansion de leurs activités grâce à des contrats à long terme et à des partenariats avec les principaux exploitants d'aéroports

Le paysage concurrentiel du marché met en avant quelques acteurs tels que Thales Group, SITA, Collins Aerospace et IBM. Ces équipementiers proposent un portefeuille de produits diversifié pour les systèmes d'information aéroportuaires dans diverses régions.

Les principaux acteurs augmentent leurs investissements en R&D pour améliorer les solutions et les services. En outre, adopter des approches d'investissement substantielles par le biais d'acquisitions stratégiques et de partenariats avec d'autres sociétés. En juillet 2021, Bangalore International Airport Limited (BIAL), l'exploitant de l'aéroport international de Kempegowda, a conclu un partenariat de 10 ans avec IBM. Dans le cadre de cet accord, IBM et Kyndryl créeront une nouvelle plate-forme « Airport in a Box » qui contribuera à transformer l'expérience de voyage de bout en bout pour les passagers à l'aéroport BLR.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BAD SAFEGATE (États-Unis)

- Amadeus IT Group SA (Espagne)

- Collins Aérospatiale(NOUS.)

- Damarel Systèmes International Ltd.(ROYAUME-UNI.)

- IBM (États-Unis)

- Indra Sistemas S.A. (Espagne)

- Logiciel INFORM (Allemagne)

- Northrop Grumman Corporation (États-Unis)

- Siemens (Allemagne)

- SITA(Suisse)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2020 –La branche de recherche et de développement des technologies aéroportuaires de la Federal Aviation Administration (FAA) a signé un contrat d'une valeur de 2,4 millions de dollars avec Enterprise Engineering Services LLC (EES). L'accord comprend le développement de logiciels, l'ingénierie système, la programmation, la maintenance et le support des bases de données, ainsi que l'administration des efforts de recherche de la branche ARTD.

- juin 2019 –L'Aéroport de Genève a signé un contrat avec Thales Group pour la fourniture d'un système de supervision centralisé. Le système est conçu pour collecter et analyser les données opérationnelles et détecter toute irrégularité en temps réel.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les systèmes d’information aéroportuaires fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que le paysage concurrentiel, les principaux fournisseurs de services, les types AIS et les applications. De plus, le rapport offre un aperçu des tendances des systèmes d’information aéroportuaires, de l’analyse SWOT et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché au cours des dernières années.

[Sc1Xi4cFT]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 3,53 % de 2026 à 2034 |

|

Segmentation

|

Par système

|

|

Par aéroport

|

|

|

Par type

|

|

|

Par utilisation finale

|

|

|

Par investissement

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 3,70 milliards de dollars en 2025 et devrait atteindre 5,10 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 3,53 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le centre de contrôle des opérations aéroportuaires dans le segment des systèmes est le segment leader du marché

Collins Aerospace, SITA, Amadeus IT Group SA, Siemens sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés