Taille, part et analyse de l’industrie du marché des accumulateurs aérospatiaux, par type d’accumulateur (vessie, piston, diaphragme et soufflet métallique), par classe de pression (moins de 3 000 psi, 3 000 - 5 000 psi et plus de 5 000 psi), par application (commande de vol et actionnement, extension d’urgence du train d’atterrissage, réserve d’énergie de freinage, portes, rampes et systèmes de chargement, inverseur de poussée Actionnement et autres), par capacité (5 L), par utilisation finale (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

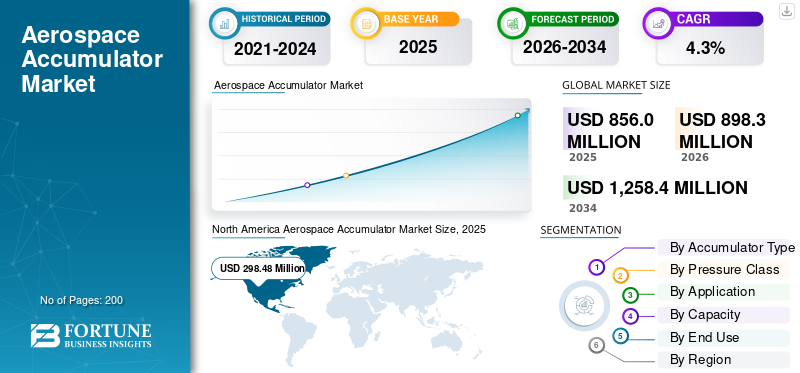

La taille du marché mondial des accumulateurs aérospatiaux était évaluée à 856,0 millions de dollars en 2025. Le marché devrait passer de 898,3 millions de dollars en 2026 à 1 258,4 millions de dollars d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des accumulateurs pour l’aérospatiale avec une part de marché de 34,86 % en 2025.

Le marché des accumulateurs aérospatiaux est un segment critique de l’industrie aérospatiale, fournissant des solutions essentielles de stockage d’énergie hydraulique utilisées dans les applications commerciales, militaires et spatiales. Les accumulateurs aérospatiaux prennent en charge des fonctions vitales telles que les systèmes de commandes de vol, le fonctionnement des trains d'atterrissage, les alimentations de secours et les systèmes de carburant, garantissant ainsi la sécurité et l'efficacité opérationnelle des avions. La croissance du marché est tirée par la demande croissante de composants légers et économes en carburant, les progrès des technologies hydrauliques et la production croissante d’avions commerciaux et de défense à l’échelle mondiale. Des innovations telles que les accumulateurs intelligents avec surveillance en temps réel etmaintenance prédictiveCes capacités façonnent également les trajectoires de croissance futures.

L’expansion des secteurs de la mobilité aérienne urbaine et des drones contribue à la demande d’accumulateurs spécialisés conçus pour des applications compactes et hautes performances. Le marché bénéficie d’un soutien réglementaire axé sur la réduction des émissions de carbone et l’amélioration des normes de sécurité, stimulant ainsi les investissements dans des matériaux et des méthodologies de conception avancés. Des régions telles que l'Amérique du Nord dominent le marché en raison de leurs infrastructures aérospatiales matures et de leurs initiatives de modernisation de la défense, tandis que la région Asie-Pacifique connaît une croissance rapide tirée par l'expansion de l'aviation commerciale et des capacités de fabrication aérospatiale locales.

Le marché des accumulateurs pour l’aérospatiale est dominé par un ensemble concentré de fournisseurs de premier rang et spécialisés. Parker Aerospace (États-Unis), Collins Aerospace (États-Unis) et Eaton Aerospace (États-Unis) sont leaders avec une large gamme d'accumulateurs hydrauliques et pneumatiques intégrés aux commandes de vol, aux trains d'atterrissage et aux systèmes de freinage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES ACCUMULATEURS AÉROSPATIAUX Points clés à retenir

- Taille du marché en 2025 : 856,0 millions de dollars

- Taille du marché en 2026 : 898,3 millions de dollars

- Taille du marché prévue pour 2034 : 1 258,4 millions de dollars

- TCAC : 4,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des accumulateurs pour l’aérospatiale avec une part de marché de 34,86 % en 2025.

- Le segment des vessies devrait dominer le marché avec une part de 46,03 % en 2026.

- Le segment de 3 000 à 5 000 psi devrait dominer avec une part de 56,15 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 298,48 millions de dollars en 2025, soutenus par une forte production d’avions commerciaux, des investissements dans la défense et des progrès dans les systèmes hydrauliques.

Europe

L’Europe devrait atteindre 264,6 millions de dollars en 2026, grâce à des initiatives d’efficacité énergétique, des programmes d’aviation verte et de vastes activités MRO.

Asie-Pacifique

L’Asie-Pacifique est estimée à 272,5 millions de dollars en 2026 et devrait connaître la croissance la plus rapide en raison de l’expansion des flottes aériennes et des investissements dans les infrastructures aérospatiales.

NOUS.

Le marché devrait atteindre 283,0 millions de dollars en 2026, soutenu par la fabrication d'avions à grande échelle et les programmes de modernisation de la défense en cours.

Japon

La croissance est soutenue par des investissements croissants dans les technologies aérospatiales, la fabrication de composants aéronautiques et l’adoption de systèmes hydrauliques avancés dans les applications aéronautiques.

En savoir plus

TENDANCES DU MARCHÉ DES ACCUMULATEURS AÉROSPATIAUX

La demande de systèmes avancés et durables entraîne une expansion rapide

La croissance du marché des accumulateurs aérospatiaux est marquée par une transition vers la durabilité, la numérisation et une ingénierie légère avancée, reflétant l’évolution rapide de la manière dont les avions commerciaux et de défense abordent l’intégration des systèmes hydrauliques et l’impact environnemental. Il y a un éloignement visible de l'acier conventionnel/aluminiumconceptions aux composites et au titane, réduisant le poids et améliorant le rendement énergétique tout en se conformant à des mandats d'émissions plus stricts. Des technologies intelligentes, telles que des capteurs embarqués et des algorithmes de maintenance prédictive, sont intégrées dans les accumulateurs modernes, permettant une surveillance du système en temps réel et minimisant les temps d'arrêt. La modernisation de la flotte régionale et la promotion d’une aviation plus verte ont alimenté cette tendance, la région Asie-Pacifique, en particulier, accélérant son adoption à mesure que son secteur aéronautique se développe et se modernise rapidement. À mesure que les plates-formes aérospatiales se diversifient, depuis les drones et les avions de combat de nouvelle génération jusqu'aux avions de ligne commerciaux, la tendance favorise de plus en plus l'innovation et l'adaptabilité dans la fabrication d'accumulateurs, avec les objectifs de durabilité et de fiabilité opérationnelle au premier plan.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation de la production d’avions et l’intégration numérique stimulent la croissance du marché

Le principal moteur du marché des accumulateurs pour l’aérospatiale est l’augmentation des livraisons d’avions dans les secteurs commercial, militaire et civil, associée aux mises à niveau numériques des systèmes hydrauliques et de gestion de l’énergie. Les mécanismes avancés de commande de vol, de train d'atterrissage, de freinage et de redondance dépendent d'accumulateurs pour la pression hydraulique critique, ce qui rend la fiabilité non négociable dans la conception aérospatiale moderne. La hausse de «plus d'avions électriques" Les concepts intensifie la demande d'accumulateurs compacts et intégrés qui répondent aux besoins énergétiques d'urgence et à un actionnement rapide. Les programmes de modernisation de la défense, en particulier en Amérique du Nord, en Europe et sur les marchés en développement rapide de l'Asie-Pacifique, obligent les fabricants de systèmes à investir dans des accumulateurs de pointe pour les flottes nouvelles et modernisées. Les innovations en matière de maintenance prédictive, d'intégration de capteurs intelligents et de diagnostics en temps réel garantissent que les accumulateurs sont essentiels pour atteindre des normes de sécurité renforcées, une continuité opérationnelle et une rentabilité au sein de l'industrie.

Restrictions du marché

Pressions sur les coûts, la conformité et la durabilité pour entraver la croissance du marché

Le secteur des accumulateurs aérospatiaux est confronté à des contraintes critiques en raison de la volatilité des coûts des matériaux, de la complexité de la réglementation et des défis liés à la mise à l'échelle d'une fabrication durable. L’adoption de composites avancés et du titane, bien qu’essentielle pour l’allègement, s’accompagne d’une plus grande volatilité des prix et de risques d’approvisionnement exacerbés par les tensions géopolitiques et les perturbations de la chaîne d’approvisionnement mondiale. Le respect de normes aéronautiques et environnementales strictes nécessite des protocoles de R&D, de test et de certification étendus et coûteux, qui ralentissent les cycles des produits et exercent une pression sur les marges. Les efforts de l’industrie en faveur de solutions plus écologiques, notamment le recyclage, la fabrication à faibles déchets et la récupération en fin de vie, resserrent encore davantage la marge de manœuvre opérationnelle à mesure que les cadres réglementaires s’étendent dans toutes les juridictions. Alors que les avions existants restent en service plus longtemps, la mise à niveau de systèmes d’accumulateurs conformes introduit des barrières techniques et financières, limitant l’adoption et l’innovation à grande échelle par le marché.

OPPORTUNITÉS DE MARCHÉ

Électrification et besoin de Des composants d’avions légers pour accentuer la croissance du marché

L’électrification de l’aérospatiale et la demande croissante de composants d’avions légers ouvrent des opportunités de marché intéressantes pour les fabricants d’accumulateurs et les intégrateurs de systèmes. Une croissance est attendue dans des secteurs tels que les avions électriques et hybrides, les véhicules de mobilité aérienne urbaine et les drones hautes performances qui nécessitent des solutions énergétiques compactes et à haute densité pour l'actionnement, le freinage et l'alimentation de secours. La transition vers un système hydraulique intelligent et économe en énergie permet aux accumulateurs de jouer un rôle central dans les nouvelles architectures de systèmes, des commandes fly-by-wire à la suppression active des vibrations, chacune exigeant de nouvelles normes de conception et des matériaux innovants. L’évolution de l’exploration spatiale et des lanceurs de satellites élargit encore le potentiel du marché pour les accumulateurs spécialisés et robustes, capables de résister à des contraintes physiques et opérationnelles extrêmes. Les changements dans l'écosystème, notamment les investissements gouvernementaux dans les infrastructures aérospatiales, la numérisation et la R&D pour une aviation neutre en carbone, en font un environnement favorable pour les entreprises d'accumulateurs aérospatiaux qui peuvent innover et aligner le développement de produits sur les concepts d'avions émergents et les mandats d'efficacité.

LES DÉFIS DU MARCHÉ

La technologie, l’intégration héritée et la pression concurrentielle constituent des défis majeurs sur le marché

L'intégration des technologies d'accumulateurs de nouvelle génération dans les flottes d'avions existantes tout en maintenant les performances, la conformité et la rentabilité reste un défi central pour le marché. L’afflux de plateformes numériques etcapteur intelligentLes réseaux complexes complexifient l’interopérabilité, notamment dans les flottes mixtes aux architectures hydrauliques diverses. Les fabricants doivent continuellement composer avec la complexité de la certification, où l'évolution des normes et des exigences transfrontalières exige une conception flexible ainsi qu'une documentation et des tests robustes. L’intensité concurrentielle croissante, menée à la fois par les équipementiers traditionnels et les startups technologiques agiles, pousse les opérateurs historiques à accélérer les pipelines d’innovation tout en limitant les bénéfices. Atteindre la fiabilité dans des environnements extrêmes (température, vibrations et pression) complique la conception et la sélection des matériaux. De plus, l’adoption croissante de l’automatisation et des diagnostics basés sur l’IA, tout en renforçant la sécurité et l’efficacité, nécessite des investissements importants qui pourraient mettre au défi les petits fournisseurs d’accumulateurs aérospatiaux et les nouveaux entrants.

SEGMENTATION ANALYSE

Par type d'accumulateur

Les accumulateurs à vessie dominent le marché en raison de leurs performances hydrauliques fiables et de leurs faibles besoins de maintenance

Par type d’accumulateur, le marché est segmenté en vessie, piston, membrane et soufflet métallique.

Le segment des vessies a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 46,03 %. Les accumulateurs à vessie dominent la demande car ils offrent un stockage d'énergie hydraulique fiable avec une maintenance simple, une réponse rapide aux changements de pression et une bonne compatibilité avec divers avions.hydrauliqueenvironnements, ce qui les rend rentables tout au long de leur cycle de vie.

Le segment des pistons devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de pression

Marché dominé par le segment de 3 000 à 5 000 psi en raison des avions modernes nécessitant une pression hydraulique plus élevée pour la sécurité et les performances

Par classe de pression, le marché est classé en moins de 3 000 psi, 3 000 à 5 000 psi et plus de 5 000 psi.

Le segment de 3 000 à 5 000 psi a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 56,15 %. La demande croissante pour le segment de 3 000 à 5 000 psi découle du besoin de performances hydrauliques à haute pression plus robustes dans les avions de nouvelle génération et les flottes améliorées, offrant un actionnement, une sécurité et une fiabilité opérationnelle optimales.

Le segment de plus de 5 000 psi devrait croître à un TCAC de 5,0 % au cours de la période de prévision.

Par candidature

Le segment des commandes de vol et de l'actionnement est dominé car la sécurité des vols et la précision des commandes dépendent d'une puissance hydraulique stable

Par application, le marché est classé en commandes de vol et actionnement, extension d’urgence du train d’atterrissage, réserve d’énergie de freinage, portes, rampes et systèmes de chargement, actionnement d’inverseur de poussée, etc.

Le segment des commandes de vol et de l’actionnement a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 34,30 %. Les applications d’actionnement et de commandes de vol sont à l’origine de la demande de ce segment, car la sécurité et la maniabilité de l’aviation moderne dépendent d’accumulateurs pour les réserves d’énergie, la stabilité de la pression et la réponse rapide des commandes critiques.

Le segment des extensions d’urgence des trains d’atterrissage devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Par capacité

L’essor des drones et des plates-formes de mobilité aérienne urbaine a stimulé la demande d’accumulateurs de 1 à 5 L

Par capacité, le marché est classé en < 1 L, 1 à 5 L et > 5 L.

Le segment 1 à 5 L a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 56,19 %. Les accumulateurs compacts de 1 à 5 litres sont demandés grâce à la mobilité aérienne urbaine etdroneprogrammes nécessitant un stockage d’énergie précis pour des plates-formes de vol plus petites et légères et une intégration de sous-systèmes spécialisés.

Le segment < 1 L devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par utilisation finale

Le segment OEM est dominé depuis que les nouvelles conceptions d'avions nécessitent des accumulateurs intégrés répondant à des normes strictes de conformité et d'innovation

Par utilisation finale, le marché est classé en OEM et marché secondaire.

Le segment OEM a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 65,20 %. La demande des équipementiers est robuste à mesure que les accumulateurs sont intégrés dans les nouvelles conceptions d'avions, répondant aux besoins de conformité, de fiabilité et d'exploitation des lancements de véhicules commerciaux, militaires et de défense de nouvelle génération dans le monde entier.

Le segment du marché secondaire devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES du marché des accumulateurs aérospatiaux

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Aerospace Accumulator Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 289,37 millions de dollars, et a également pris la première part en 2025 avec 298,48 millions de dollars. La demande est la plus forte, tirée par la production majeure d’avions commerciaux, les vastes programmes de défense et le leadership en matière de numérisation et d’innovation des systèmes hydrauliques. Le renouvellement de la flotte et les plates-formes aéronautiques de nouvelle génération amplifient le besoin d’accumulateurs avancés.

En 2026, le marché américain devrait atteindre 283,0 millions de dollars. La demande américaine d’accumulateurs aérospatiaux est tirée par la production de gros avions commerciaux et par de vastes programmes de modernisation de la défense. Malgré les défis de la chaîne d’approvisionnement, les livraisons régulières d’avions à fuselage étroit et gros-porteurs répondent aux besoins du marché. L’innovation dans les systèmes légers et économes en carburant et les technologies de commandes de vol stimule également la demande, s’alignant sur l’écosystème croissant de fabrication et de modernisation de l’aérospatiale au niveau national.

Europe

Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 4,2 % et atteindre une valorisation de 264,6 millions de dollars en 2026. La croissance est soutenue par les réglementations en matière d'efficacité énergétique, les projets d'aviation verte et les vastes activités de MRO. La demande se concentre sur des solutions d’accumulateurs légères et respectueuses de l’environnement pour les applications civiles et militaires.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 272,5 millions de dollars en 2026. Région à la croissance la plus rapide, propulsée par l'expansion des flottes aériennes, les infrastructures aérospatiales soutenues par le gouvernement et les investissements agressifs dans l'aviation commerciale et de défense, la Chine et l'Inde étant en tête de l'adoption de systèmes avancés.

Reste du monde

Le marché du reste du monde devrait atteindre une valorisation de 48,7 millions de dollars d'ici 2026. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine sont en hausse en raison de l'expansion de la flotte régionale et des achats de défense, bien que les volumes totaux restent inférieurs à ceux des marchés établis.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Une croissance alimentée par l’innovation, les partenariats et l’intégration urbaine des principaux acteurs

Des acteurs clés tels que Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace, Arkwin Industries, Triumph Group, Sargent Aerospace & Defense, Valcor Engineering et PneuDraulics jouent un rôle déterminant dans le développement de ce marché. Ces entreprises contribuent par une innovation continue dans la conception des accumulateurs, la science des matériaux et l'intégration des technologies numériques pour améliorer les performances et la fiabilité. Ils fournissent des accumulateurs qui répondent aux normes strictes de certification aérospatiale, permettant des opérations aériennes plus sûres et plus efficaces. Beaucoup s'engagent dans des collaborations en R&D et des partenariats stratégiques pour développer des solutions légères et respectueuses de l'environnement, alignées sur les objectifs mondiaux de développement durable. Leurs vastes réseaux mondiaux de fabrication et de services garantissent une livraison rapide et un support après-vente, essentiels au maintien de la préparation opérationnelle dans les secteurs commerciaux et de la défense. Collectivement, ces leaders de l’industrie stimulent les progrès technologiques et élargissent la portée du marché, garantissant ainsi que la part de marché des accumulateurs aérospatiaux reste résiliente et adaptative à l’évolution des tendances aérospatiales.

LISTE DES PRINCIPALES ENTREPRISES D'ACCUMULATEURS AÉROSPATIAUX PROFILÉES

- Parker Aéronautique(NOUS.)

- Collins Aerospace (États-Unis)

- Eaton Aéronautique (États-Unis)

- Safran Systèmes d'Atterrissage (France)

- Liebherr-Aéronautique(France)

- Arkwin Industries(NOUS.)

- Groupe Triumph (États-Unis)

- Sargent Aérospatiale et Défense(NOUS.)

- Valcor Ingénierie (États-Unis)

- PneuDraulics (PDI) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025 -Rolls-Royce a signé un accord avec Bharat Forge pour fabriquer et fournir des pales de ventilateur pour les moteurs Pearl 700 et Pearl 10X. Conclu sur le site Rolls-Royce de Dahlewitz, près de Berlin, l'accord approfondit la collaboration des entreprises et soutient le projet de doubler l'approvisionnement de Rolls-Royce en Inde d'ici 2030.

- juillet 2025 -FDH Hardware, une division de FDH Aero, a signé un nouvel accord de fourniture avec MS Aerospace pour fournir des fixations aux clients OEM et aftermarket du monde entier. L'accord couvre des applications critiques dans les domaines spatial, militaire,hélicoptère, plates-formes d'avions commerciaux, de missiles, d'avions à réaction et de moteurs de fusée.

- juillet 2025 -HAECO et Liebherr-Aerospace ont conclu un accord de maintenance de composants pour soutenir les programmes C909 et C919 de COMAC. Les partenaires fourniront conjointement des services de réparation et de révision de composants hydrauliques, dans le but de maintenir la sécurité et la fiabilité à mesure que COMAC élargit sa flotte.

- Mai 2025 –GE Aerospace a finalisé un accord de distribution limitée avec United Aero Group, autorisant UAG à distribuer des pièces et des pièces de rechange pour les moteurs CT7/T700. Cet accord élargit l'accès aux services pour les opérateurs CT7/T700 en ajoutant un autre canal qualifié pour les pièces détachées et les solutions de maintenance.

- Mai 2024 -Topcast a conclu un nouvel accord de coopération avec Apollo Aerospace Components pour développer son activité commune dans le domaine du matériel aérospatial et de défense. Apollo fournira une large gamme d'articles de spécifications américaines et européennes, écrous, boulons, vis, rivets, roulements, joints, étiquettes et raccords hydrauliques grâce à ce partenariat.

COUVERTURE DU RAPPORT

Le marché des accumulateurs pour l’aérospatiale propose une analyse ciblée des principaux acteurs de l’écosystème, notamment les principaux fabricants, intégrateurs de systèmes hydrauliques et prestataires de services spécialisés dans les composants d’accumulateurs tels que les vessies, les pistons, les systèmes de charge et de contrôle. Le rapport explore les principaux cas d'utilisation couvrant l'aviation commerciale, les applications militaires et les secteurs émergents, notamment la mobilité aérienne urbaine et le transport aérien régional. Il cartographie les développements politiques, les étapes réglementaires et les programmes pilotes qui alimentent les déploiements réels et l'expansion des infrastructures à l'échelle mondiale. Les changements clés dans la technologie des matériaux, l’intégration numérique et les initiatives de développement durable sont soulignés comme des facteurs critiques accélérant la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,3 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par type d'accumulateur · Vessie · Piston · Diaphragme · Soufflet métallique |

|

Par classe de pression · Moins de 3 000 psi · 3 000 - 5 000 psi · Plus de 5 000 psi |

|

|

Par Application · Commandes de vol et actionnement · Extension d'urgence du train d'atterrissage · Réserve d'énergie de freinage · Portes, rampes et systèmes de chargement · Actionnement de l'inverseur de poussée · Autres |

|

|

Par capacité · < 1 L · 1 à 5 L · > 5 L |

|

|

Par utilisation finale · OEM · Pièces de rechange |

|

|

Par région · Amérique du Nord (par type d'accumulateur, classe de pression, application, capacité, utilisation finale et pays) o États-Unis (par utilisation finale) o Canada (par utilisation finale) · Europe (par type d'accumulateur, classe de pression, application, capacité, utilisation finale et pays) o Royaume-Uni (par utilisation finale) o Allemagne (par utilisation finale) o France (par utilisation finale) o Russie (par utilisation finale) o Reste de l'Europe (par utilisation finale) · Asie-Pacifique (par type d'accumulateur, classe de pression, application, capacité, utilisation finale et pays) o Chine (par utilisation finale) o Japon (par utilisation finale) o Inde (par utilisation finale) o Reste de l'Asie-Pacifique (par utilisation finale) · Reste du monde (par type d'accumulateur, classe de pression, application, capacité, utilisation finale et sous-région) o Moyen-Orient et Afrique (par utilisation finale) o Amérique latine (par utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 856,0 millions de dollars en 2025 et devrait atteindre 1 258,4 millions de dollars d'ici 2034.

Le marché connaît une croissance à un TCAC de 4,3 % au cours de la période de projection (2026-2034).

Le segment des vessies domine le marché.

En termes de capacité, le segment de 1 à 5 L dominait le marché mondial.

Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace et Arkwin Industries comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord détenait la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.