Taille, part et analyse de l’industrie du marché de la cybersécurité aérospatiale, par déploiement (sur site et cloud), par type de sécurité (sécurité des réseaux, sécurité des applications, sécurité des points finaux, sécurité du cloud et sécurité des données), par utilisateur final (compagnies aériennes, constructeurs aérospatiaux, exploitants d’avions, gouvernement et défense) et prévisions régionales, 2026-2034

Taille du marché de la cybersécurité aérospatiale et perspectives d’avenir

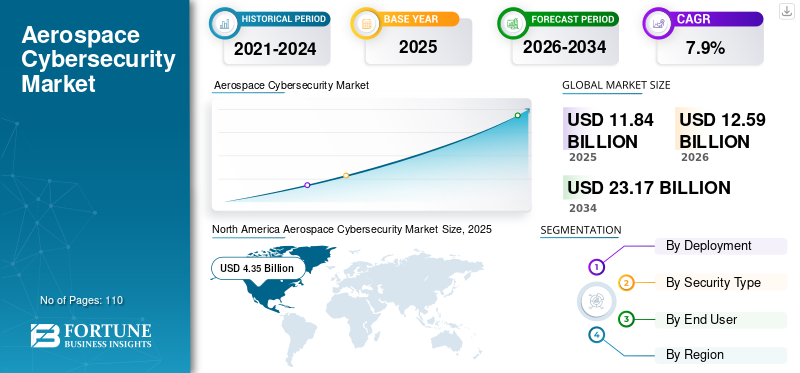

La taille du marché mondial de la cybersécurité aérospatiale était évaluée à 11,84 milliards USD en 2025. Le marché devrait passer de 12,59 milliards USD en 2026 à 23,17 milliards USD d’ici 2034, avec un TCAC de 7,9 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la cybersécurité aérospatiale avec une part de marché de 36,73 % en 2025.

La cybersécurité aérospatiale implique la protection des systèmes, réseaux, logiciels et données numériques utilisés dans les opérations aéronautiques, de défense et spatiales. L’objectif de la sécurisation de ces zones est de prévenir les cybermenaces et les perturbations opérationnelles des avions, des satellites, des infrastructures terrestres, des systèmes de communication essentiels à la mission, etc. À mesure que la numérisation des catégories mentionnées ci-dessus augmente et qu’une plus grande connectivité existe entre ces systèmes, le potentiel de cybercriminalité (la surface d’attaque) augmente également. Les organisations sont de plus en plus dépendantes des informations en temps réel, des plateformes basées sur le cloud et d'autres communications sécurisées, ce qui accroît la demande de solutions de cybersécurité plus sophistiquées et avancées. Ce facteur joue un rôle important en alimentant la croissance du marché.

En outre, de nombreux acteurs clés du secteur, tels que Thales Group, Honeywell International, Airbus, BAE Systems et Lockheed Martin, opérant sur le marché, se concentrent sur des architectures de sécurité intégrées de bout en bout en regroupant la cybersécurité avec l'avionique, les systèmes de mission, l'infrastructure au sol et les services gérés pour fournir une solution unique et responsable aux opérateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L'adoption croissante de l'IA générative dans les opérations aérospatiales stimule des investissements avancés en matière de cybersécurité

L’utilisation de l’IA générative change le paysage de l’aérospatiale en matière de sécurité. L’IA générative peut créer de nouvelles façons évolutives de commettre des crimes tels que le phishing et l’ingénierie sociale, et elle peut rapidement développer des logiciels malveillants. Les équipes de sécurité peuvent tirer partiIA générativeaméliorer les opérations défensives en accélérant le tri des incidents, en créant des playbooks, en corrélant la télémétrie entre la technologie opérationnelle (OT) et les technologies de l'information (IT) et en réduisant la charge de travail des analystes.

- En mai 2025, Thales a indiqué que 73 % des organisations investissent dans des outils de sécurité spécifiques à l'IA, soulignant la transition vers la sécurisation de l'utilisation et des pipelines de données de GenAI.

Enfin, l’accélération des processus de flux de travail numériques (maintenance, ingénierie et analyse de mission) résultant de l’utilisation de l’IA générative créera une demande plus élevée pour les organisations du secteur aérospatial qui devront disposer de mesures de cybersécurité appropriées, car ces processus traitent des données réglementées et critiques pour la sécurité.

TENDANCES DU MARCHÉ DE LA CYBERSÉCURITÉ AÉROSPATIALE

Les cybermenaces croissantes et les déficits de compétences conduisent à l’externalisation du SOC dans l’aérospatiale

Avec une demande croissante de services de sécurité gérés et d'externalisation de centres d'opérations de sécurité (SOC) dans l'industrie aéronautique, les organisations telles que les compagnies aériennes, les aéroports, les services de maintenance, de réparation et d'exploitation (MRO) et les opérateurs liés à la défense ont besoin d'une surveillance de sécurité 24 heures sur 24, 7 jours sur 7, mais ont un défi permanent pour recruter des analystes de sécurité qualifiés. Les SOC externalisés offrent aux organisations la possibilité d'identifier plus rapidement les menaces dans des environnements distribués complexes tels que les terminaux, les systèmes de bagages, la connectivité des avions, ainsi que sur des sites distants, sans qu'elles aient besoin de développer une grande équipe de sécurité interne.

L'utilisation d'un SOC externalisé permet également de normaliser la conformité, la réponse aux incidents et la gestion des vulnérabilités sur plusieurs sites et/ou fournisseurs. La demande de services SOC est en outre stimulée par les organisations qui étendent leur utilisation de services basés sur le cloud et d'opérations connectées, car le rythme de la croissance crée un besoin accru de sécurité.télémétrieet une réponse qui peut évoluer en temps réel.

- Par exemple, en avril 2025, 66 % des compagnies aériennes et 73 % des aéroports ont classé la cybersécurité parmi leurs trois principaux domaines d'intervention, ce qui renforce la raison pour laquelle nombre d'entre elles se tournent vers des modèles de sécurité gérée et dirigés par le SOC.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des cybermenaces ciblant l’aviation stimule la croissance du marché

La croissance du marché de la cybersécurité aérospatiale est stimulée par les menaces croissantes de cybercriminalité visant les compagnies aériennes, les aéroports et les opérateurs aérospatiaux qui dépendent de systèmes interconnectés qui ne peuvent subir aucun type de temps d'arrêt de leurs systèmes. Cela inclut les systèmes d'enregistrement/d'embarquement, les réseaux d'opérations aériennes et de maintenance, entre autres, qui sont la cible d'attaques croissantes de criminels utilisant des ransomwares, le vol d'identifiants et la compromission de la chaîne d'approvisionnement, où une violation au sein d'un système peut avoir un impact sur la capacité à exploiter des milliers de vols dans le monde et exposer de grandes quantités de données sensibles liées au fonctionnement de la compagnie aérienne et au voyage du passager, tant en termes de données opérationnelles que liées à la mission.

En tant que telle, l'industrie aéronautique a investi des niveaux croissants d'investissement dans de nombreux domaines, notamment la surveillance continue, la sécurité des identités, la segmentation du réseau, les services de réponse aux incidents et l'augmentation du nombre de personnes au sein de leur organisation dédiées à ces fonctions en raison du fait que de nombreux écosystèmes aéronautiques partagent un certain nombre de fournisseurs ou de plates-formes. Par conséquent, s'il existe une vulnérabilité d'un fournisseur à un autre fournisseur, la capacité d'exploitation sera affectée.

- En juin 2025, Thales a signalé que le secteur de l’aviation avait connu une augmentation de 600 % des cyberattaques d’une année sur l’autre, citant 27 attaques majeures menées par 22 groupes de ransomwares entre janvier 2024 et avril 2025.

RESTRICTIONS DU MARCHÉ

Des coûts élevés d’intégration et de conformité peuvent entraver la croissance du marché

Le niveau élevé d'intégration et le coût de conformité constituent un obstacle à la croissance du marché de la cybersécurité de l'aviation, car les contrôles de cybersécurité requis doivent être mis en œuvre dans un environnement très fragmenté, tel que la connectivité des avions, les systèmes OT des aéroports, l'informatique des compagnies aériennes et plusieurs fournisseurs de services tiers. Chaque mise à niveau au sein de ce cyber-environnement complexe nécessite généralement une validation, une documentation et un alignement importants avec les exigences à la fois opérationnelles sûres et opérationnelles continues, ce qui s'ajoute à l'augmentation des coûts et des efforts d'ingénierie et de gestion de programme requis pour mettre en œuvre ces mises à niveau. Le coût de mise en œuvre de la conformité continue également de se produire de manière continue, car les organisations doivent mettre en œuvre des processus de gouvernance, d'audit, de reporting d'incidents et de gestion des risques, en plus de l'achat d'outils. Ces facteurs allongeront généralement le temps nécessaire aux opérateurs pour adopter les mises à niveau requises de leurs systèmes et obligeront de nombreux opérateurs à ne déployer en premier que les systèmes les plus à risque.

OPPORTUNITÉS DE MARCHÉ

Accélérer la modernisation des ATM et des OT des aéroports, créant de nouvelles opportunités de croissance en matière de cybersécurité

La modernisation des systèmes de gestion du trafic aérien (ATM) et de technologie opérationnelle (OT) des aéroports offre une opportunité en raison d’une connectivité accrue qui conduit à une exposition au cyberespace. Les aéroports doivent numériser les environnements lourds de technologie opérationnelle (OT) où une défaillance de ces systèmes aurait un impact sur la sécurité et la continuité des fonctions commerciales telles que la manutention des bagages, le contrôle d'accès, la gestion des bâtiments et les opérations de l'aérodrome. À mesure que les systèmes se modernisent, ils nécessitent des contrôles de sécurité adaptés à l'OT, notamment la segmentation, la surveillance continue, l'identification sécurisée et la réponse aux incidents qui ne perturbent pas les opérations. En outre, de nombreux systèmes ATM modernes mettent l’accent sur le partage sécurisé des données et la connectivité avec des éléments de cybersécurité inclus dans les exigences d’acquisition d’une architecture conçue et certifiée pour la sécurité.

- Par exemple, en avril 2025, l’Air Traffic Control Association (ATCA) a soutenu une proposition d’investissement de 15 milliards de dollars visant à moderniser le contrôle du trafic aérien et à améliorer les infrastructures aux États-Unis, renforçant ainsi l’ampleur des programmes de modernisation qui nécessitent un renforcement de la cybersécurité.

Analyse de segmentation

Par déploiement

Des exigences strictes en matière de sécurité et de données classifiées maintiennent la domination du marché sur site

En fonction du déploiement, le marché est divisé en sur site et dans le cloud.

Les services sur site devraient représenter la plus grande part de marché. Cela est dû au grand nombre de systèmes aérospatiaux et de défense fonctionnant dans un environnement gouverné avec des systèmes critiques pour la sécurité, ainsi qu'à des systèmes classifiés, avec l'exigence d'une isolation physique et d'un contrôle sur les données. En outre, les organisations préfèrent une infrastructure sur site pour maintenir un contrôle plus strict sur les systèmes de mission, les réseaux avioniques et les données opérationnelles sensibles tout en se conformant à des exigences strictes de certification et de sécurité.

Le cloud devrait croître au TCAC le plus élevé de 10,6 % au cours de la période de prévision. Cela est dû au fait que les compagnies aériennes, les aéroports et les fabricants de l'aérospatiale accélèrent leur transformation numérique, en adoptant des plates-formes cloud évolutives pour prendre en charge l'analyse en temps réel, les opérations à distance et la surveillance intégrée de la sécurité dans les environnements distribués.

Par type de sécurité

Les menaces croissantes basées sur les réseaux conduisent à la domination de la sécurité des réseaux sur le marché

En fonction du type de sécurité, le marché est classé en sécurité des réseaux,sécurité des applications, la sécurité des points finaux, la sécurité du cloud et la sécurité des données.

La sécurité des réseaux devrait connaître une part de marché dominante en 2025. Cela est dû à la dépendance de l’aérospatiale à l’égard de systèmes interconnectés (communications avion-sol, liaisons satellite, réseaux de trafic aérien et infrastructures de commandement de la défense) où il existe un besoin continu de protection périmétrique et de protection des réseaux internes. Les ransomwares et les intrusions sont de plus en plus fréquents et attaquent les réseaux par divers moyens (par exemple, basés sur des signaux) et ont créé l'urgence pour les organisations de mettre en œuvre des contrôles de sécurité fondamentaux tels que des pare-feu, des dispositifs de détection d'intrusion, des passerelles sécurisées et une segmentation du réseau.

La sécurité du cloud devrait croître au TCAC le plus élevé de 12,4 % au cours de la période de prévision. Cela est dû au fait que les organisations aérospatiales migrent de plus en plus leurs systèmes de support de mission, leurs plateformes d'analyse et leurs environnements collaboratifs vers des infrastructures cloud, nécessitant une protection avancée pour les charges de travail distribuées et les données sensibles.

Par utilisateur final

La dépendance croissante au numérique et l’exposition aux menaces entraînent la domination des compagnies aériennes dans les dépenses en matière de cybersécurité aérienne

En fonction de l’utilisateur final, le marché est classé en compagnies aériennes, constructeurs aérospatiaux, exploitants d’avions, gouvernement et défense.

Les compagnies aériennes devraient connaître une part de marché dominante en 2025. Cela est dû à la raison pour laquelle elles exploitent des écosystèmes numériques hautement connectés couvrant les réservations, les opérations aériennes, les systèmes de maintenance, la gestion des équipages et les services aux passagers, qui nécessitent tous une protection continue en matière de cybersécurité. La fréquence croissante des incidents de ransomware et de violation de données ciblant l'infrastructure informatique des compagnies aériennes a encore accéléré les investissements dansla sécurité du réseau,gestion des identités et surveillance des menaces en temps réel.

Les constructeurs aérospatiaux devraient connaître une croissance au TCAC le plus élevé de 10,1 % au cours de la période de prévision. Alors qu’ils sécurisent de plus en plus les plateformes d’ingénierie numérique, les systèmes de production connectés et les chaînes d’approvisionnement mondiales complexes contre les risques croissants liés à la cybersécurité et à la propriété intellectuelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de la cybersécurité aérospatiale

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché de la cybersécurité aérospatiale en 2024, avec une valeur de 4,16 milliards de dollars, et a également conservé sa première part en 2025, avec 4,35 milliards de dollars. Le marché nord-américain devrait croître en raison de la forte concentration de grands équipementiers de l'aérospatiale, d'entrepreneurs de défense, de compagnies aériennes et d'agences spatiales à forte activité.cybersécuritébudgets. En outre, la région est également leader en matière de programmes de modernisation de la défense et dispose des réglementations les plus strictes, ce qui crée continuellement une opportunité d'investissements en capital continus dans une cyberprotection avancée à l'échelle mondiale, tant dans les systèmes aéronautiques que dans les systèmes militaires.

- Par exemple, en janvier 2026, l’US Air Force a attribué à General Dynamics Information Technology (GDIT) un contrat pour déployer une solution de sécurité zéro confiance dans près de 200 bases, renforçant ainsi les dépenses soutenues de cyber-modernisation liées aux infrastructures de l’aviation de défense.

Ces facteurs jouent un rôle important dans la croissance du marché.

North America Aerospace Cybersecurity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain de la cybersécurité aérospatiale

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,74 milliards de dollars en 2026, ce qui représente environ 29,7 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait enregistrer un taux de croissance de 6,9 % dans les années à venir, soit le deuxième plus élevé de toutes les régions, et atteindre une valorisation de 2,76 milliards de dollars d’ici 2026. Les agences de régulation telles que la directive NIS2 et l’AESA créent de nouvelles exigences réglementaires plus exigeantes en matière de cybersécurité pour les entreprises aéronautiques et aérospatiales du monde entier, créant ainsi des opportunités dans les segments de marché de l’aérospatiale et de la défense. Alors que les budgets de la défense nationale augmentent et que des systèmes satellitaires à grande échelle sont développés pour soutenir les entreprises commerciales (par exemple, la NASA), il existe une demande croissante de systèmes de communication sécurisés ainsi que de protection des données.

- En juin 2025, Thales et Palantir Technologies ont élargi leur partenariat pour fournir des solutions de cybersécurité pour le programme européen de surveillance et de suivi de l’espace, un élément clé des besoins croissants de résilience spatiale de l’Europe.

Marché britannique de la cybersécurité aérospatiale

Le marché britannique en 2026 est estimé à environ 0,54 milliard de dollars, ce qui représente environ 4,3 % des revenus mondiaux.

Marché allemand de la cybersécurité aérospatiale

Le marché allemand devrait atteindre environ 0,51 milliard de dollars en 2026, soit environ 4,1 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,78 milliards USD en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à l’augmentation du transport aérien et à la modernisation de la défense dans des pays comme la Chine, l’Inde et le Japon, qui investissent massivement dans la sécurisation de leurs secteurs de l’aviation et de la défense. En outre, l'expansion des constellations de satellites et des programmes spatiaux dans la région stimule la demande de communications et de communications sécurisées.protection des donnéessolutions pour prendre en charge les missions spatiales et la connectivité par satellite.

- En décembre 2025, l'aéroport international de Noida s'est associé à Tech Mahindra pour établir et exploiter un centre intégré d'opérations de réseau et de sécurité (NOC-SOC) avec une surveillance continue des plates-formes informatiques et numériques critiques de l'aéroport.

Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,51 milliard de dollars et 0,88 milliard de dollars en 2026.

Marché japonais de la cybersécurité aérospatiale

Le marché japonais en 2026 est estimé à environ 0,71 milliard de dollars, ce qui représente environ 5,6 % des revenus mondiaux. Cela est dû à l’augmentation des dépenses militaires et aux initiatives de défense nationale qui nécessitent de mettre davantage l’accent sur la sécurisation des ressources de l’aviation militaire, des systèmes satellitaires et des infrastructures critiques. En outre, dans le cadre d’un engagement global en faveur de l’exploration spatiale et des communications par satellite, ainsi que d’un secteur aéronautique en expansion rapide, le Japon a une demande croissante de solutions avancées de cybersécurité. Ces solutions sont nécessaires pour sécuriser ses propres données sensibles et ses propres canaux de communication.

Marché chinois de la cybersécurité aérospatiale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,88 milliard de dollars en 2026, soit environ 7,0 % des ventes mondiales.

Marché indien de la cybersécurité aérospatiale

La taille du marché indien en 2026 est estimée à environ 0,51 milliard de dollars, ce qui représente environ 4,1 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 0,65 milliard de dollars en 2026. Cela est dû à l’augmentation des dépenses publiques et de défense, plusieurs pays modernisant leurs secteurs de l’aviation et de la défense pour renforcer leurs capacités nationales.sécurité. En outre, il y a également eu une augmentation du transport aérien, associée à l’ajout de nouvelles infrastructures qui nécessiteront des investissements supplémentaires dans des solutions de cybersécurité pour protéger les systèmes aéronautiques et les communications critiques. On constate également une augmentation du volume de cyberattaques ciblant ces systèmes et réseaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,83 milliard de dollars en 2026 et connaître un taux de croissance important dans les années à venir. Cela est dû à la modernisation, aux investissements dans la défense et à la croissance de l’industrie aérospatiale au sens large dans la région, comme l’augmentation du transport aérien et de l’aviation militaire. En outre, la nécessité d'une cyberdéfense adéquate contre d'éventuelles menaces pesant sur les infrastructures critiques telles que les aéroports,contrôle du trafic aériensystèmes et les communications par satellite créeront une augmentation de la demande pour ces segments de marché. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,25 milliard de dollars en 2026. Par exemple,

- En mai 2025, l’Arabie saoudite a alloué 5 milliards de dollars au renforcement de la cybersécurité dans le secteur de la défense, dans le cadre de son plan Vision 2030, afin d’assurer la protection des systèmes et infrastructures aérospatiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du portefeuille de produits par les principaux acteurs pour propulser les progrès du marché

Le marché mondial de la cybersécurité aérospatiale présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels que Thales Group, Honeywell (Aérospatiale), Airbus, BAE Systems et Lockheed Martin occupant des positions importantes. Ces sociétés stimulent la croissance du marché grâce à des initiatives stratégiques continues, notamment l'intégration de services de communication par satellite sécurisés, l'expansion de solutions de sécurité IoT orientées vers la défense et des plateformes avancées d'analyse de données. Des partenariats avectélécomles opérateurs, les fournisseurs de services cloud et les développeurs d'infrastructures jouent un rôle crucial dans cette expansion, en particulier pour sécuriser les réseaux de communication et les systèmes critiques. Par exemple,

- En octobre 2025, Boeing a annoncé le lancement d'une plateforme de cybersécurité en tant que service pour les compagnies aériennes commerciales, conçue pour protéger à la fois les systèmes de communication embarqués et les opérations au sol contre les menaces émergentes.

Parmi les autres acteurs notables du marché mondial figurent Northrop Grumman, Boeing, L3Harris, RTX (Collins Aerospace) et Leonardo. Ces entreprises devraient se concentrer davantage sur la sécurité des communications par satellite de nouvelle génération, les solutions de cybersécurité spatiales et le support à long terme des systèmes critiques afin de renforcer leur positionnement sur le marché et d’étendre leur présence mondiale tout au long de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE CYBERSÉCURITÉ AÉROSPATIALE PROFILÉES

- Groupe Thalès (France)

- Honeywell (Aéronautique)(NOUS.)

- Airbus(Pays-Bas)

- BAE Systems (Royaume-Uni)

- Lockheed-Martin(NOUS.)

- Northrop Grumman (États-Unis)

- Boeing (États-Unis)

- L3Harris (États-Unis)

- RTX (Collins Aérospatiale)(NOUS.)

- Léonard (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Boeing Defence, Space & Security et Palantir ont annoncé un partenariat visant à étendre l'adoption de l'IA aux programmes de défense et classifiés, augmentant ainsi le besoin d'environnements de données sécurisés et d'architectures cyber-résilientes autour des opérations basées sur l'IA.

- Juin 2025 :Honeywell a dévoilé ses nouveaux services de cybersécurité aérospatiale, proposant des solutions de sécurité gérées pour les opérations aériennes et au sol, visant à la surveillance en temps réel des cybermenaces et à la résilience des infrastructures aéronautiques.

- Mai 2025 :Leidos a acquis Kudu Dynamics, un fournisseur de solutions avancées de cybersécurité pour 300 millions de dollars. Cette acquisition renforce le portefeuille de Leidos dans le domaine de la cybersécurité de l'aérospatiale et de la défense, en améliorant ses capacités de sécurisation des systèmes et des données critiques pour les clients gouvernementaux et commerciaux.

- Avril 2025 :Thales a lancé une nouvelle plateforme de cybersécurité adaptée à l'aérospatiale et à la défense, intégrant la détection des menaces basée sur l'IA et la sécurité.communications par satellitepour l’aviation mondiale.

- Mars 2025 :Lockheed Martin et Google Cloud ont annoncé une collaboration pour intégrer GenAI de Google dans l'écosystème AI Factory de Lockheed pour les cas d'utilisation de la sécurité nationale et de l'aérospatiale, renforçant ainsi la demande de déploiement et de sécurité de l'IA de haute assurance.

- Janvier 2025 :SITA s'est associée à Palo Alto Networks pour améliorer la cybersécurité de l'aviation, SITA assurant la gestion et les opérations via son CyberSOC dans le cadre d'une offre de services de sécurité gérés.

- Novembre 2024 :GE Aerospace, Microsoft et Accenture ont dévoilé une solution générative basée sur l'IA pour aider les compagnies aériennes et les bailleurs à accéder beaucoup plus rapidement aux dossiers de maintenance, montrant comment GenAI est intégré dans les flux de travail de l'aviation qui nécessitent des contrôles stricts de sécurité des données.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement, type de sécurité, utilisateur final et région |

|

Par déploiement |

|

|

Par type de sécurité |

|

|

Par utilisateur final |

|

|

Par région |

Amérique du Nord (par déploiement, type de sécurité, utilisateur final et pays)

Amérique du Sud (par déploiement, type de sécurité, utilisateur final et pays)

Europe (par déploiement, type de sécurité, utilisateur final et pays)

Moyen-Orient et Afrique (par déploiement, type de sécurité, utilisateur final et pays)

Asie-Pacifique (par déploiement, type de sécurité, utilisateur final et pays)

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 11,84 milliards de dollars en 2025 et devrait atteindre 23,17 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,35 milliards de dollars.

Le marché croît à un TCAC de 7,9 % au cours de la période de prévision.

En termes d'utilisateur final, le segment des compagnies aériennes devrait dominer le marché.

Les cybermenaces croissantes ciblant l’aviation stimulent la croissance du marché.

Thales Group, Honeywell (Aéronautique), Airbus, BAE Systems et Lockheed Martin sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés