Taille, part et analyse de l’industrie du marché de la cybersécurité spatiale, par offre (solution et services), par plate-forme (satellite, lanceurs, stations au sol, ports spatiaux et installations de lancement, et autres), par utilisateur final (gouvernement, commercial et défense) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

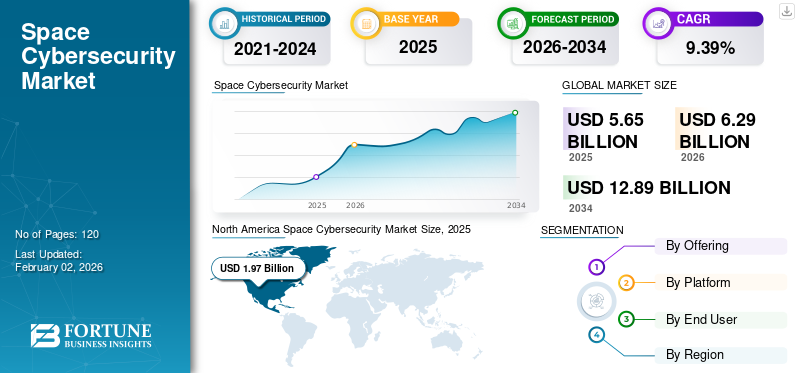

La taille du marché mondial de la cybersécurité spatiale était évaluée à 5,65 milliards USD en 2025 et devrait passer de 6,29 milliards USD en 2026 à 12,89 milliards USD d’ici 2034, avec un TCAC de 9,39 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la cybersécurité spatiale avec une part de marché de 34,97 % en 2025.

La cybersécurité spatiale est un processus de protection des systèmes, des actifs et des opérations dans le domaine spatial contre les cybermenaces. L’objectif est de garantir la confidentialité, l’intégrité et la disponibilité des services et actifs spatiaux, ainsi que la résilience et la récupérabilité face aux cyberincidents. Le nombre de satellites, petitsatellites, les méga-constellations, les stations au sol, les installations de lancement et les liaisons associées se développent rapidement à travers le monde. Ce facteur joue un rôle crucial dans la croissance du marché.

L’intégration de technologies avancées telles que l’IA, le ML pour la détection des anomalies, les satellites définis par logiciel, les liaisons inter-satellites et l’infrastructure cloud pour le segment au sol augmentent à la fois les capacités et la vulnérabilité. À mesure que ces systèmes évoluent, les systèmes existants deviennent de plus en plus vulnérables, les problèmes de chaîne d'approvisionnement deviennent plus importants et la sécurité doit suivre le rythme. Ce facteur stimule encore davantage la croissance du marché mondial.

Le marché est dominé par des acteurs clés établis, tels que Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin et Boeing. Ces acteurs sont continuellement engagés dans la formation de collaborations avec des opérateurs de satellites, des fournisseurs de stations au sol et des agences spatiales nationales pour proposer des suites intégrées de cybersécurité. Cela leur permet d’intégrer les services plus profondément dans la chaîne de valeur spatiale et de conclure des contrats à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la cybersécurité spatiale

- Taille du marché en 2025 : 5,65 milliards de dollars

- Taille du marché en 2026 : 6,29 milliards de dollars

- Taille du marché prévue pour 2034 : 12,89 milliards USD

- TCAC : 9,39 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la cybersécurité spatiale avec une part de 34,97 % en 2025.

- Le segment des solutions représentait une part de 57,39 % en 2026.

- Le segment satellite détenait une part de 32,74 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 1,97 milliard de dollars en 2025 et devrait atteindre 2,18 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,56 milliard de dollars en 2025 et devrait atteindre 1,75 milliard de dollars en 2026.

Europe

L’Europe représentait 1,56 milliard de dollars en 2025 et devrait atteindre 1,74 milliard de dollars en 2026.

NOUS.

Le marché est estimé à 1,29 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,28 milliard de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L’adoption croissante de l’IA générative dans la cybersécurité spatiale stimule l’efficacité du marché

L’IA générative influence considérablement le marché en améliorant à la fois les capacités et les risques associés aux systèmes spatiaux. Il permet une détection des menaces et une analyse des anomalies plus avancées, car les modèles d'intelligence artificielle (IA) peuvent analyser de grands ensembles de données provenant de satellites et de stations au sol pour identifier des modèles subtils ou des violations potentielles que les méthodes traditionnelles peuvent ignorer.

De plus, il permet d'accroître l'efficacité opérationnelle grâce à l'automatisation, notamment la génération de politiques de cybersécurité, de scripts de réponse aux incidents et de simulations de formation. Par exemple,

- En mars 2025, Lockheed Martin Corporation et Google Cloud ont annoncé une collaboration visant à intégrer les technologies d'IA générative de Google dans l'écosystème « AI Factory » de Lockheed Martin, visant à améliorer les capacités basées sur l'IA dans l'aérospatiale, y compris la sécurisation des opérations dans les domaines critiques adjacents à l'aérospatiale et à la défense.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation des cybermenaces et la dépendance critique à l’égard des systèmes spatiaux stimulent la demande en matière de cybersécurité

La menace croissante de l’environnement spatial et la dépendance croissante aux systèmes spatiaux, essentiels à la mission, sont des facteurs déterminants pour le marché. Alors que les actifs spatiaux, tels que les satellites utilisés pour la communication, la navigation et l’observation de la Terre, deviennent de plus en plus vitaux pour la sécurité nationale, l’économie et les services quotidiens, toute perturbation ou compromis peut avoir des conséquences considérables. L'augmentation des cybermenaces, notamment le piratage, le brouillage, l'usurpation d'identité et les attaques de logiciels malveillants ciblant ces systèmes, a accru le besoin de solutions spécialisées.cybersécuritémesures. De plus, la complexité et la grande valeur des systèmes spatiaux en font des cibles privilégiées pour les acteurs parrainés par l’État et d’autres adversaires, ce qui rend encore plus urgente la sécurisation de ces actifs. Ce paysage de menaces en évolution, combiné à la dépendance croissante à l’égard des infrastructures spatiales, crée une demande croissante de solutions de cybersécurité robustes pour protéger les systèmes spatiaux et garantir leur intégrité opérationnelle. Cela augmente ainsi la croissance du marché de la cybersécurité spatiale. Par exemple,

- En octobre 2025, Firefly Aerospace a annoncé son acquisition stratégique de SciTec pour environ 855 millions de dollars, visant à renforcer ses capacités en matière de sécurité nationale et de cyberespace.

Restrictions du marché

Complexité et coût du développement de l'espace‑Des technologies de cybersécurité spécifiques peuvent entraver la croissance du marché

La complexité et le coût du développement de technologies de cybersécurité spécifiques à l’espace constituent des contraintes importantes pour le marché, car les systèmes spatiaux sont soumis à des contraintes opérationnelles et environnementales uniques. Les satellites et les actifs spatiaux fonctionnent souvent dans des conditions difficiles, telles que des rayonnements extrêmes et des ressources informatiques limitées, qui nécessitent des solutions de sécurité spécialisées, légères et économes en énergie. Le développement de ces technologies de cybersécurité de niveau spatial, telles que des liaisons de communication sécurisées, des outils de surveillance en orbite et des mécanismes de cryptage, est à la fois techniquement difficile et coûteux. De plus, la nécessité d’une innovation continue pour contrer l’évolution des cybermenaces dans l’espace accroît encore les obstacles financiers et techniques, limitant la vitesse à laquelle les solutions de sécurité peuvent être adoptées dans l’ensemble du secteur.

Opportunités de marché

Les activités spatiales croissantes en Asie-Pacifique et au Moyen-Orient créent des opportunités pour les fournisseurs de cybersécurité

Les régions émergentes telles que l’Asie-Pacifique et le Moyen-Orient investissent de plus en plus dans les infrastructures spatiales, ce qui présente d’importantes opportunités pour le marché. Les pays de ces régions renforcent leurs capacités de lancement de satellites, développent de nouveaux ports spatiaux et étendent leurs activités spatiales commerciales, ce qui rend nécessaire des solutions de cybersécurité robustes pour protéger les actifs spatiaux critiques. Alors que ces régions continuent de développer et de développer leurs programmes spatiaux, il existe une demande croissante de cybersécurité pour se prémunir contre les menaces uniques associées aux opérations spatiales, notamment le piratage des satellites et les violations de données. De plus, l’évolution du paysage réglementaire dans ces régions pousse à une conformité plus stricte en matière de cybersécurité, créant ainsi de nouvelles opportunités pour les fournisseurs de proposer des solutions sur mesure. La combinaison de la croissance régionale, des avancées réglementaires et de la dépendance croissante à l’égard de l’espace rend les marchés de l’Asie-Pacifique et du Moyen-Orient mûrs pour les fournisseurs de cybersécurité cherchant à étendre leur portée. Par exemple,

- En mai 2025, Resecurity et Starlink ont annoncé un partenariat stratégique au GISECGlobal 2025 pour renforcer conjointement la cybersécurité de l'Internet par satellite et des réseaux de communications spatiaux.

Tendances du marché de la cybersécurité spatiale

L’essor de l’espace commercial et l’expansion du secteur privé alimentent la croissance du marché

La commercialisation de l’espace et l’expansion du secteur privé sont d’importants moteurs de croissance du marché. De plus en plus d'entreprises privées se lancent dans l'industrie spatiale, notamment des opérateurs de satellites, des fournisseurs de lancement et des services Internet par satellite. La demande de solutions de cybersécurité adaptées à ces opérations commerciales a augmenté. Ces nouveaux entrants sont souvent confrontés à des défis de sécurité uniques par rapport aux entités gouvernementales et de défense traditionnelles, car ils opèrent généralement avec moins de ressources et des protocoles de sécurité moins stricts. Cela crée une opportunité pour les fournisseurs de cybersécurité de proposer des solutions évolutives, flexibles et rentables, adaptées aux besoins des entreprises spatiales commerciales. En outre, la concurrence accrue et le déploiement rapide des infrastructures spatiales, telles que les mégaconstellations, amplifient encore le besoin de systèmes sécurisés et résilients pour protéger les actifs et les données spatiaux commerciaux critiques. Par exemple,

- En novembre 2024, Space ISAC et iLAuNCH Trailblazer ont annoncé un partenariat visant à renforcer la cybersécurité de l'industrie spatiale en créant un centre mondial australien pour le partage de renseignements et la résilience dans les opérations spatiales.

ANALYSE DE SEGMENTATION

En offrant

La demande croissante de solutions de protection avancées entraîne la domination du segment

Basé sur l'offre, le marché est divisé en solutions et services.

Le segment des solutions devrait dominer le marché de la cybersécurité spatiale, représentant 57,39 % de la part de marché mondiale en 2026. Cela est dû à la demande croissante de mesures de cybersécurité avancées et complètes pour protéger les actifs spatiaux, notamment les satellites, les stations au sol et les liaisons de communication. La sophistication croissante des cybermenaces ciblant les systèmes spatiaux, combinée à la nécessité de mécanismes de protection robustes, a conduit les organisations à investir en priorité dans des solutions logicielles et matérielles intégrées pouvant offrir des capacités de surveillance, de chiffrement et de détection des menaces en temps réel.

Les services devraient croître au TCAC le plus élevé de 12,3 % au cours de la période de prévision, stimulé par la demande croissante de services de sécurité gérés, de réponse aux incidents et d'expertise spécialisée en cybersécurité, alors que les opérateurs spatiaux cherchent à externaliser des opérations de sécurité complexes dans un contexte d'évolution des cybermenaces.

Par plateforme

La dépendance accrue à l’égard des satellites et l’augmentation des cybermenaces propulsent leur domination sur le marché

Basé sur la plateforme, le marché est divisé enlanceurs de satellites, stations au sol, ports spatiaux et installations de lancement, et autres (centre de commande et de contrôle, etc.).

Le segment des satellites devrait être en tête par plate-forme, avec une contribution mondiale de 32,74 % en 2026. Cela est dû au rôle essentiel que jouent les satellites dans les communications mondiales, la navigation et l'observation de la Terre, ce qui en fait des cibles privilégiées pour les cyberattaques. En conséquence, il existe un besoin accru de mesures de cybersécurité robustes pour protéger les opérations satellitaires contre les menaces sophistiquées telles que le piratage, le brouillage et l’usurpation d’identité.

Les ports spatiaux et les installations de lancement devraient croître au TCAC le plus élevé de 13,9 % au cours de la période de prévision. Cela est dû à la fréquence croissante des missions spatiales, à l’expansion des activités spatiales commerciales et à la nécessité de sécuriser les infrastructures critiques impliquées dans les lancements et les opérations de satellites.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La nécessité pour le gouvernement de sécuriser les actifs spatiaux lui permet de conquérir la plus grande part du marché

En fonction de l’utilisateur final, le marché est classé en gouvernement, commerce et défense.

Le gouvernement représentait la plus grande part de marché, soit 3,14 milliards USD en 2025, en raison de l'importance stratégique des actifs spatiaux pour la sécurité nationale, la défense et les communications critiques par satellite. Les gouvernements investissent massivement dans la sécurisation des systèmes spatiaux afin de protéger les données sensibles, les opérations militaires et les infrastructures contre les cybermenaces, ce qui en fait les acheteurs les plus importants et les plus réguliers de solutions de cybersécurité.

Le secteur commercial devrait croître au TCAC le plus élevé de 14,1 % au cours de la période de prévision, en raison de l'expansion rapide des services par satellite, tels que l'Internet et les communications par satellite, et de la demande croissante de solutions sécurisées et évolutives pour protéger ces infrastructures en pleine croissance.

CYBERSÉCURITÉ SPATIALEPERSPECTIVES RÉGIONALES DU MARCHÉ

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Space Cybersecurity Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 1,97 milliard de dollars en 2025, soit 34,97 % du chiffre d'affaires total du marché, et devrait atteindre 2,18 milliards de dollars en 2026. Les facteurs à l'origine de la croissance régionale incluent la forte présence d'agences gouvernementales telles que la NASA et le département américain de la Défense, qui donnent la priorité à la protection des actifs spatiaux. De plus, le leadership de l'Amérique du Nord en matière d'innovation spatiale, avec des acteurs commerciaux majeurs tels que SpaceX et Blue Origin, génère des investissements importants dans des solutions de cybersécurité pour protéger les opérations spatiales gouvernementales et privées. Le marché américain devrait atteindre 1,51 milliard de dollars d’ici 2026.

- En août 2025, IonQ a finalisé son acquisition de Capella Space et a annoncé des efforts visant à étendre les communications à sécurité quantique aux réseaux satellitaires, améliorant ainsi efficacement les capacités de cybersécurité spatiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

En 2026, le marché américain devrait atteindre 1,29 milliard de dollars. La forte présence de fournisseurs de satellites et de lanceurs commerciaux aux États-Unis, associée à des capacités nationales avancées de cybersécurité, renforce la domination américaine dans la sécurisation des systèmes spatiaux gouvernementaux et commerciaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe a contribué pour environ 1,56 milliard de dollars au marché mondial en 2025, soit une part de 27,55 %, et devrait atteindre 1,74 milliard de dollars en 2026. L'Europe devrait connaître une croissance modérée dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un TCAC de 8,2 %, soit le quatrième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,03 milliard de dollars d’ici 2026. Cela est principalement dû à l’augmentation des investissements dans les infrastructures spatiales souveraines et à l’application de réglementations strictes en matière de cybersécurité visant à protéger les biens spatiaux. En outre, un nombre croissant de systèmes spatiaux commerciaux et de défense en Europe s’orientent vers l’adoption de solutions avancées de cybersécurité en réponse à l’évolution des menaces et au besoin d’autonomie stratégique régionale. Le marché britannique devrait atteindre 0,47 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,36 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 1,56 milliard de dollars, soit 27,60 % de la demande mondiale, et devrait atteindre 1,75 milliard de dollars en 2026 et devrait croître au TCAC le plus élevé de 12,5 % au cours de la période de prévision. La croissance régionale est alimentée par l'augmentation rapide des déploiements de satellites et par l'expansion des programmes spatiaux nationaux, en particulier dans des pays comme la Chine, l'Inde et le Japon, créant une augmentation de la demande de solutions spécialisées en matière de cybersécurité. En outre, l’évolution des cadres réglementaires de la région, l’augmentation des activités spatiales commerciales et le besoin d’infrastructures terrestres et spatiales sécurisées stimulent encore davantage les investissements dans la cybersécurité spatiale. Le marché japonais devrait atteindre 0,28 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,44 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,32 milliard de dollars d'ici 2026.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance significative de ce marché. Le marché sud-américain devrait atteindre 0,26 milliard de dollars en 2026, stimulé par l'expansion des programmes spatiaux nationaux et des infrastructures satellitaires, ce qui à son tour accroît la demande de solutions avancées de cybersécurité pour protéger ces actifs émergents.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,42 milliard de dollars en 2025 et devraient croître à un rythme significatif dans les années à venir, à mesure que les gouvernements lancent de plus en plus de programmes spatiaux nationaux et développent des infrastructures de satellites et de stations au sol, créant ainsi de nouvelles exigences en matière de sécurité. Dans la région, la valeur du CCG devrait atteindre 0,13 milliard de dollars en 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 0,56 milliard de dollars en 2025, soit 9,87 % de la part de marché mondiale, et devrait atteindre 0,61 milliard de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Une forte présence géographique, ainsi qu'une gamme variée de produits proposés par des acteurs clés, renforcent leurs positions sur le marché

Le marché mondial présente une structure semi-concentrée, avec de nombreuses petites et moyennes entreprises opérant activement à l'échelle mondiale. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin et Boeing sont fortement impliqués dans le développement de solutions de cybersécurité de pointe pour répondre aux demandes croissantes des systèmes spatiaux. Cela implique l’avancement continu des technologies de communication sécurisées, des méthodes de cryptage et des systèmes de surveillance en temps réel des actifs spatiaux.

En dehors de cela, les autres acteurs importants du marché incluent RTX (Raytheon), L3Harris Technologies, BAE Systems, Leonardo S.p.A., General Dynamics et d'autres. Ces entreprises investissent massivement en R&D pour développer des technologies avancées de cybersécurité. Ces investissements les aident à garder une longueur d’avance sur les menaces émergentes et permettent la création de produits de cybersécurité spatiale plus résilients.

Longue liste d’entreprises clés de cybersécurité spatiale étudiées

- Groupe Thalès (France)

- Airbus Defence and Space GmbH(Allemagne)

- Northrop Grumman (États-Unis)

- Lockheed Martin (États-Unis)

- RTX (Raytheon) (États-Unis)

- Boeing (États-Unis)

- L3Harris Technologies (États-Unis)

- BAE Systems (Royaume-Uni)

- Leonardo S.p.A. (Italie)

- Dynamique générale(NOUS.)

- SpaceX (États-Unis)

- Maxar Technologies (États-Unis)

- Kratos Defence & Security Solutions (États-Unis)

- Viasat (États-Unis)

- Industries aérospatiales israéliennes (Israël)

- Rafael Advanced Defense Systems (Israël)

- QinetiQ(ROYAUME-UNI.)

- Kongsberg Défense et Aérospatiale(Norvège)

- Parsons Corporation (États-Unis)

- SpiderOak Inc. (États-Unis)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Leonardo S.p.A. a acquis une participation de 24,55 % dans la société finlandaise de cybersécurité SSH, devenant ainsi son principal actionnaire alors qu'elle étend ses offres de cybersécurité pour le cloud hybride et le cryptage à sécurité quantique dans l'aérospatiale et la défense.

- Juin 2025 :Thales et l'opérateur de télécommunications Proximus ont formé un partenariat stratégique dans le cadre d'un contrat avec l'Agence OTAN d'information et de communication (NCIA) pour améliorer la résilience et la sécurité des réseaux d'infrastructures critiques, marquant ainsi la croissance de l'empreinte de cybersécurité de Thales dans les systèmes de communication adjacents à l'espace.

- Juin 2025 :Netgear a acquis Exium, une start-up de cybersécurité basée à Bangalore, pour améliorer ses offres de services intégrés de réseau et de sécurité, bien que ce développement dépasse la simple cybersécurité spatiale.

- Décembre 2024 :La Space Development Agency (SDA) a annoncé une prolongation de contrat avec SpiderOak Inc. visant à intégrer une architecture de cybersécurité zéro confiance dans les interactions au sol et dans l'espace. L’extension souligne l’importance cruciale de sécuriser les communications et l’accès au sein du réseau maillé fortement distribué de l’architecture spatiale Proliferated Warfighter (PWSA) d’actifs au sol et en orbite.

- Novembre 2024 :Booz Allen Ventures, LLC, a annoncé un investissement stratégique dans Starfish Space, leader en technologie de maintenance par satellite, afin de renforcer sa position dans l'économie spatiale en pleine croissance. L'investissement vise à renforcer les capacités de Starfish en matière d'élimination des débris spatiaux et d'entretien des satellites, en s'alignant sur la stratégie plus large de Booz Allen visant à améliorer la cybersécurité et la résilience opérationnelle dans l'espace.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché de la cybersécurité spatiale au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant · Solution · Services Par plateforme · Satellite · Véhicules de lancement · Stations au sol · Ports spatiaux et installations de lancement · Autres (Centre de commande et de contrôle, etc.) Par utilisateur final · Gouvernement · Commercial · Défense Par région · Amérique du Nord (par offre, par plate-forme, par utilisateur final et par pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Amérique du Sud (par offre, par plate-forme, par utilisateur final et par pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Europe (par offre, par plate-forme, par utilisateur final et par pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o Russie (par utilisateur final) o Benelux (par utilisateur final) o Pays nordiques (par utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par offre, par plate-forme, par utilisateur final et par pays) o Turquie (par utilisateur final) o Israël (par utilisateur final) o GCC (par utilisateur final) o Afrique du Nord (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par offre, par plate-forme, par utilisateur final et par pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o ASEAN (par utilisateur final) o Océanie (par utilisateur final) o Reste de l'Asie-Pacifique |

|

Entreprises présentées dans le rapport |

· Groupe Thales (France) · Airbus Defence and Space GmbH (Allemagne) · Northrop Grumman (États-Unis) · Lockheed Martin (États-Unis) · RTX (Raytheon) (États-Unis) · Boeing (États-Unis) · L3Harris Technologies (États-Unis) · BAE Systems (Royaume-Uni) · Leonardo S.p.A. (Italie) · General Dynamics (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 11,01 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 4,84 milliards de dollars.

Le marché devrait croître à un TCAC de 9,7 % au cours de la période de prévision.

En termes d'utilisateur final, le système gouvernemental était en tête du marché.

Les cybermenaces croissantes et la dépendance critique à l’égard des systèmes spatiaux stimulent la demande en matière de cybersécurité.

Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin, Boeing, RTX (Raytheon), L3Harris Technologies, BAE Systems, Leonardo S.p.A. et General Dynamics sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Par utilisateur final, le segment commercial devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés